курс по финанализу. Конспект лекций - фин. анализ. Конспект (тезисы лекций) по дисциплине Финансовый анализ

Скачать 1.6 Mb. Скачать 1.6 Mb.

|

|

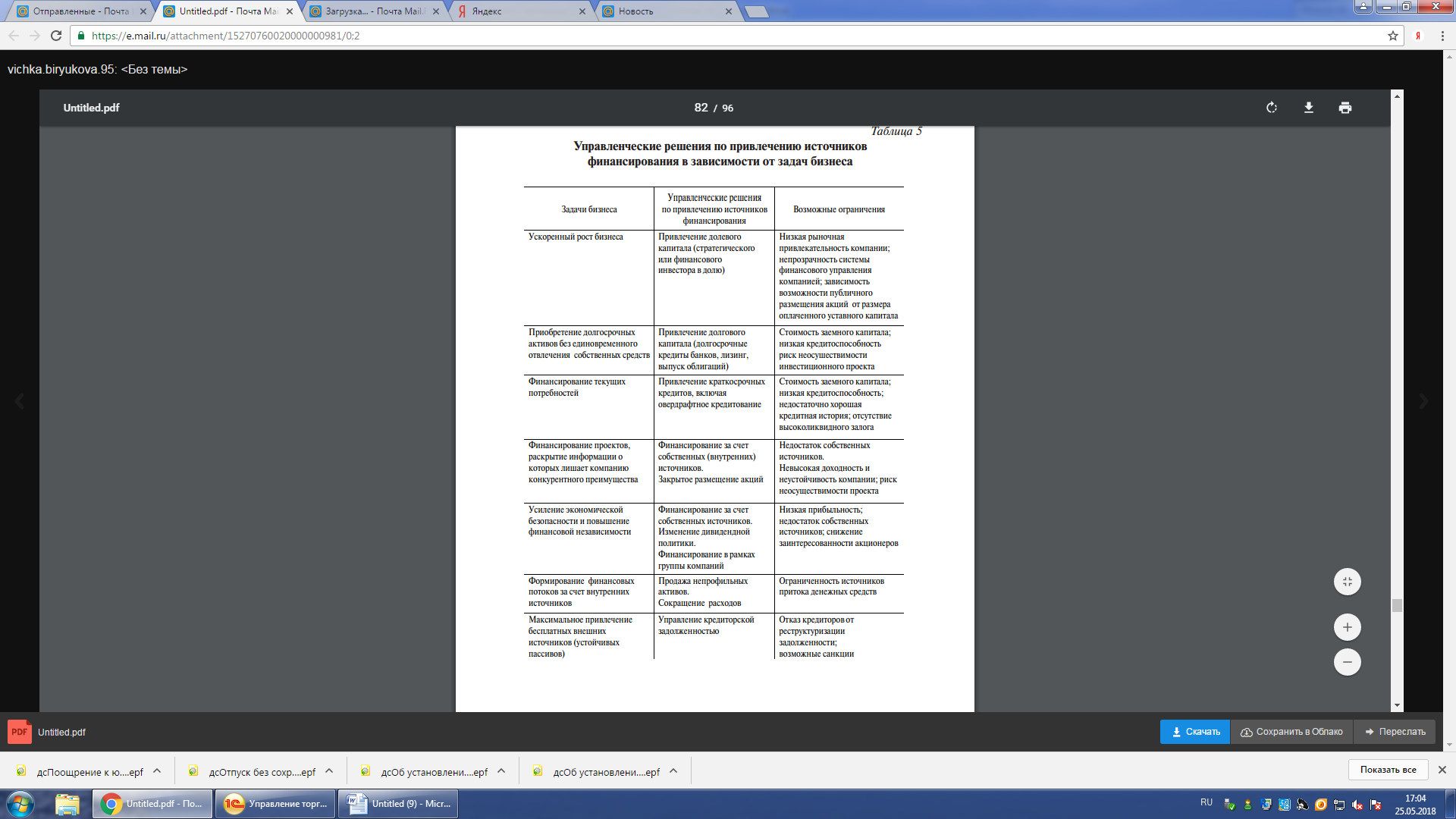

5 Цель диагностики банкротства — наряду с констатацией факта банкротства прогнозировать кризисные ситуации. Прогнозирование банкротства, как показывает зарубежный опыт, возможно за 1,5—2 года до появления его очевидных признаков. Для диагностики вероятности банкротства используются несколько подходов, основанных на применении: трендового анализа обширной системы критериев и признаков; ограниченного круга показателей; интегральных показателей; рейтинговых оценок на базе рыночных критериев финансовой устойчивости предприятий и др.; факторных регрессионных и дискриминантных моделей. Признаки банкротства свидетельствуют о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем. К таким признакам следует отнести: снижение производственного потенциала, наличие хронической просроченной кредиторской и дебиторской задолженности и другие. Предприятию следует обратить внимание на эти признаки, а также на те показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности его ухудшения (например, потеря ключевых контрагентов). В отечественной практике при диагностике несостоятельности, как правило, используется методика, изложенная в Приказе ФСФО России от 23.01.2001г. № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организаций». Российские специалисты Л.В. Донцова и Н.А. Никифорова предлагают использовать интегральную балльную оценку финансовой устойчивости. Сущность этой методики заключается в классификации предприятий по степени риска, исходя из фактического уровня показателей и рейтинга каждого показателя в баллах. В экономической литературе широко предлагаются дискриминантные факторные модели для оценки риска банкротства предприятий. Зарубежные методики представлены экономистами Э. Альтманом, У. Бивером, Ф. Лисом, Р. Таффлером, Г. Тишоу и другими. Методики диагностики возможного банкротства были разработаны российскими учеными О.П. Зайцевой, Р.С. Сайфул- линым, Г.Г. Кадыковым и другими. Наиболее распространенными в практике прогнозирования возможного банкротства являются z-модели, предложенные американским профессором Э. Альтманом. В моделях других вышеперечисленных ученых варьируются: выбранные показатели, количество факторов — от четырех у Ф. Лиса и Р. Таффлера до шести у О.П. Зайцевой. Рассматриваемые методики служат целям определения возможности банкротства и в результате данных диагностических исследований получают прогноз вероятности наступления кризисной ситуации. Таким образом, на основе диагностики экономического состояния предприятия появляется возможность в процессе аналитического исследования на основе системы выработанных типичных признаков достоверно распознавать действительное положение организаций на рынке, устанавливать характер и причины выявленных отклонений от заданного режима функционирования, выделять решающие участки экономической работы. Лекция 9. Использование результатов анализа и диагностики финансовой деятельности предприятия. План лекции: 1.Управленческие решения в отношении структуры баланса, управление ликвидностью. 2.Управление рентабельностью и распределением прибыли, составление прогнозной отчетности. 1 Результаты анализа и диагностики предприятия должны использоваться в финансовом планировании и прогнозировании деятельности компании. Разработке любых управленческих решений должен предшествовать полный анализ сложившейся ситуации и прогноз возможных последствий принятия этих решений. Управленческие решения, принимаемые на основе результатов анализа финансовой отчетности, зависят от многочисленных факторов, таких как отраслевая принадлежность компании; условия кредитования и стоимость заемных источников; существующая структура источников формирования активов; масштаб инвестиционных проектов; уровень оборачиваемости и рентабельности; особенности организации денежного оборота и т.д. Управленческие решения в отношении структуры баланса должны быть направлены на формирование целевой структуры капитала. Целевая структура капитала — это внутренний финансовый норматив, в соответствии с которым формируется отношение собственного и заемного капитала для конкретной компании. Она складывается с учетом совокупного действия всех внутренних условий и внешней среды бизнеса компании, ее целевых установок в отношении возможностей развития бизнеса. Решения относительно структуры баланса должны быть ориентированы на исключение диспропорций в темпах роста отдельных элементов активов и пассивов, в соотношении заемных и собственных источников. При принятии решений по управлению финансовой структурой капитала следует учитывать, что владельцы предприятий предпочитают разумный рост доли заемных средств, а кредиторы отдают предпочтение предприятиям с высокой долей собственного капитала, что снижает риски кредиторов. В  табл. 5 представлены возможные варианты управленческих решений, связанных с выбором источников финансирования в зависимости от конкретных задач, решаемых предприятием в предстоящем периоде. табл. 5 представлены возможные варианты управленческих решений, связанных с выбором источников финансирования в зависимости от конкретных задач, решаемых предприятием в предстоящем периоде.Управление ликвидностью подразумевает принятие конкретных решений в отношении отдельных групп оборотных активов. Повышение ликвидности активов, снижение доли их низколиквидных видов играют главную роль в увеличении платежеспособности компании. При принятии решений в отношении материальных оборотных активов необходимо учитывать следующие моменты. Недостаток активов, принимающих участие в производственном процессе, может привести к проблемам в основной деятельности: к остановкам производственного процесса, снижению объемов производства продукции, срывам поставок контрагентам и т.д. По возможности, необходимо избавиться от активов, реализация которых проблематична. Следует обратить внимание на сверхнормативные запасы, которые могут быть реализованы без ущерба для основной деятельности.Реализация этой части материальных оборотных активов является главным резервом повышения ликвидности, мобилизации дополнительных денежных средств и оплаты кредиторской задолженности. Дебиторская задолженность по существу представляет собой предоставление средств компании в оборот других фирм, однако в то же время этот элемент оборотных активов является естественным следствием системы ведения взаиморасчетов между поставщиками и потребителями. Главные задачи управленческих решений в данной области заключаются в контроле возврата средств и ускорении инкассации дебиторской задолженности. При принятии управленческих решений в отношении ликвидности баланса и платежеспособности компании нужно оценить величину и структуру краткосрочных обязательств. Нарастание их особенно опасно, в случае если при этом замечается существенное увеличение доли наиболее дорогих источников, в том числе просроченных долгов по налогам и сборам. В подобной ситуации надлежит осуществлять мероприятия по высвобождению из оборотных активов всех возможных средств путем их оптимизации и оплачивать наиболее срочные и просроченные, а затем более дорогостоящие обязательства. Оценивая ликвидность баланса, необходимо учитывать, что высокий уровень коэффициента текущей ликвидности означает лишь формальное превышение оборотных активов над краткосрочными обязательствами и характеризует только теоретическую возможность рассчитаться по обязательствам. Будет ли иметь место этот расчет фактически, зависит от оптимизации операционного цикла и рациональной организации денежного оборота. 2 Управление рентабельностью и распределением прибыли является предметом особого внимания менеджмента компании. Анализ и разработка управленческих решений особенно важны для убыточных компаний, если требуется выявление причин убыточности и обоснование необходимых мероприятий по нормализации ситуации. Оптимальные пропорции в распределении чистой прибыли обязательно должны учитываться при разработке дивидендной политики, представляющей собой важный элемент финансового менеджмента не только в акционерных обществах, но и в фирмах других организационно-правовых форм. Составление прогнозной отчетности в современных условиях является актуальным вопросом, который должен решаться в рамках анализа финансовой отчетности. Практическое значение прогнозирования показателей отчетности заключается в том, что руководители имеют возможность заранее определить, насколько показатели прогнозной отчетности соответствуют поставленным задачам, оценить потенциал роста предприятия, скоординировать долгосрочные и краткосрочные цели его развития. При этом лица, принимающие управленческие решения, заранее получают информацию о возможной величине доходов, расходов, денежных потоков, активов и источников финансирования в планируемом периоде. Составление прогнозной отчетности также позволяет: на основе прогноза финансовых результатов оценить устойчивость получения доходов и прибыли от основной деятельности и зависимость будущих финансовых результатов от прочей деятельности, определить возможную величину чистой прибыли как источника пополнения собственного капитала и выплаты дивидендов; на основе плана денежных потоков планировать формирование притоков и оттоков денежных средств и синхронизировать их по объему и времени; на основе прогнозного баланса оценить складывающуюся в прогнозном периоде сбалансированность активов и пассивов; оценить уровень и динамику показателей финансовой устойчивости и платежеспособности в прогнозном периоде. Оптимизация решений в части бухгалтерской учетной политики непосредственно связана с решениями, принимаемыми как в отношении структуры баланса, так и финансовых результатов. От этого зависит обоснование налоговой учетной политики и разработка оптимальных налоговых схем в рамках действующего законодательства. Управленческие решения, принимаемые на основании рассмотрения и оценки прогнозной отчетности, позволяют разработать комплекс мероприятий по улучшению деятельности компании. Необходимо учитывать, что оценка бизнеса с помощью финансовой отчетности основывается на прошлых данных и поэтому экстраполяция выявленных тенденций на будущие временные периоды проблематична. Поправки и различия в системах бухгалтерского учета представляют собой дополнительную сложность, так как изменение системы учета может значительно исказить анализируемую информацию и нарушить ее сопоставимость с аналогичными данными другого периода. Пользователю аналитической информации необходимо учитывать это при формировании финансовой стратегии. |