курс по финанализу. Конспект лекций - фин. анализ. Конспект (тезисы лекций) по дисциплине Финансовый анализ

Скачать 1.6 Mb. Скачать 1.6 Mb.

|

|

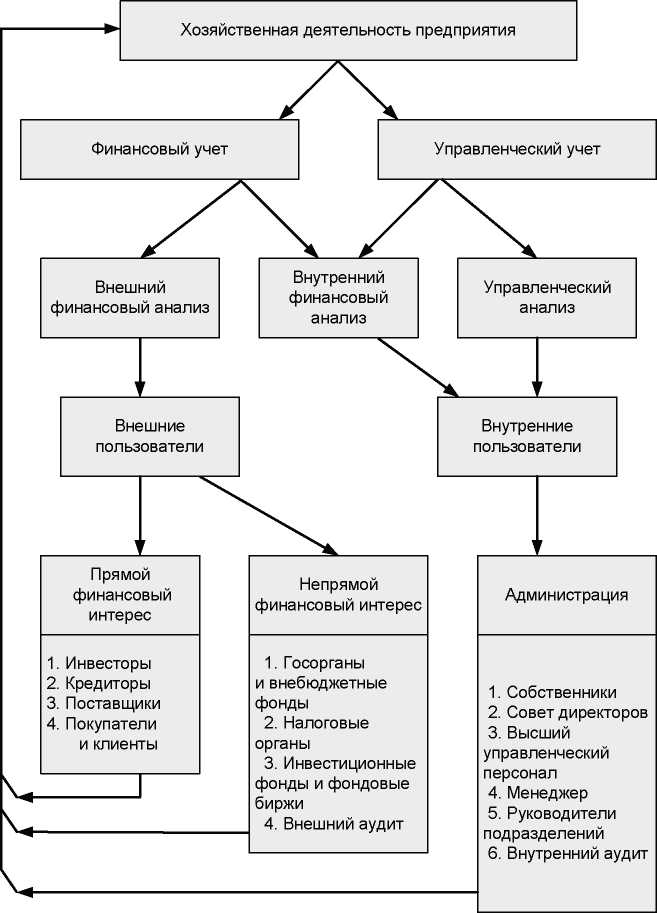

Характеристика основных пользователей финансовой информации

Внешний финансовый анализ может быть проведен заинтересованными лицами. Основой такого анализа выступает официальная финансовая отчетность предприятия как публикуемая в печати, так и представляемая заинтересованным лицам в виде бухгалтерского баланса.  Рис. 1. Виды анализа хозяйственной деятельности предприятия Внутренний финансовый анализ проводится в интересах самого предприятия. На его основе осуществляется контроль за финансовой и организационной деятельностью предприятия, намечаются дальнейшие пути развития производства. Основой такого анализа служат финансовые документы (отчеты) самого предприятия: бухгалтерский баланс в расширенной форме, всевозможные финансовые отчеты, что позволяет более точно определить финансовое состояние предприятия. Внутренний финансовый анализ проводится работниками самой организации. Информационная база такого анализа гораздо шире и включает любую информацию, используемую внутри предприятия и полезную для принятия управленческих решений. При этом расширяются и возможности анализа. Главное направление внутреннего финансового анализа — анализ эффективности авансирования капитала, взаимосвязи издержек, оборота и прибыли, использования заемного капитала, собственных средств. Исходя из разновидностей и целей анализа, можно выделить условно внешний и внутренний круг лиц, заинтересованных в такой информации. К внешнему кругу лиц относят обычно пользователей с прямыми и непрямыми финансовыми интересами, а к внутреннему кругу лиц — администрацию. К группе лиц с прямым финансовым интересом относятся пользователи: инвесторы, кредиторы, поставщики, покупатели и клиенты, деловые партнеры. Инвесторы оценивают потенциальную прибыльность компании, потому что от этого зависит рыночная стоимость акций компании и сумма дивидендов, которую она будет выплачивать. Кредитор оценивает потенциальные возможности компании погашать займы. К пользователям финансового анализа с непрямым финансовым интересом относятся государственные органы и внебюджетные фонды, налоговые органы, инвестиционные институты, товарные и фондовые биржи, страховые организации, фирмы, осуществляющие внешний аудит. Информация о финансовой деятельности предприятий необходима этой группе пользователей для контроля соблюдения предприятиями обязательств перед государством, правильности уплаты федеральных и местных налогов, для решения вопросов о налоговых льготах, о методах и способах приватизации и акционировании предприятий. Органы государственного регулирования на основе результатов анализа финансового состояния вырабатывают обобщенные оценки, позволяющие судить о положении не только одного или нескольких предприятий, но и региона или отрасли в целом. К внутренним пользователям результатами финансового анализа относится администрация. Администрация — это собственники и управленческий персонал компании, которые несут ответственность за управление деятельностью предприятия и достижение целей, стоящих перед ним. 2 Приемы и методы, используемые при анализе финансового состояния, можно классифицировать следующим образом: по степени формализации — формализованные (в их основе лежат строгие аналитические зависимости) и неформализованные методы (экспертных оценок, сравнения); по применяемому инструментарию — экономические методы (построение сравнительного аналитического баланса, простых и сложных процентов, дисконтирование); статистические (цепных подстановок, абсолютных и процентных разниц, выделение изолированного влияния факторов, средних и относительных величин, индексный); по используемым моделям — дескриптивные (модели описательного характера); предикативные модели (модели — прогноза балансов, финансовых результатов); нормативные модели, позволяющие сравнивать фактические результаты с законодательно установленными, средними по отрасли или внутренними нормами (нормативами). Следует отметить, что к методам финансового анализа также относят: структурный анализ отчетности (позволяющий рассчитать удельные веса и относительные показатели); метод группировки абсолютных коэффициентов для расчета относительных показателей и исчисления финансовых показателей; нормативный метод (расчет нормативов коэффициентов); метод оценки уровня показателей по сравнению с базой (динамическое сопоставление показателей). К особенно популярным приемам анализа относится способ группировки, дающий путем систематизации данных баланса возможность разобраться в сути анализируемых явлений и процессов. Статьи могут быть сгруппированы также по степени ликвидности, уровню прибыльности и стоимости и другим показателям. Факторный анализ, проводимый в течение нескольких временных периодов, позволяет установить причины отклонений показателей. Наиболее широко для этих целей применяются статистические методы анализа: метод группировки, сравнения и коэффициентов. Применение метода сравнения дает возможность найти причины и степень воздействия динамических изменений и отклонений по статьям баланса на ликвидность и рентабельность деятельности, а также обнаружить резервы увеличения прибыли. Сравнительный анализ можно проводить не только для одной компании (внутренний сравнительный анализ), но и сопоставлять показатели различных хозяйственных субъектов (внешний сравнительный анализ). Методы, коэффициентов, сравнения и группировки могут использоваться одновременно. Активные (пассивные) балансовые счета могут сопоставляться как с аналогичными счетами балансов предыдущих периодов, так и с противоположными счетами по пассиву (активу), сгруппированными по общим экономическим контрагентам либо по единым срокам или видам операций. Одним из методов наглядного изображения результатов анализа является метод табулирования. Графический метод позволяет в виде диаграмм, кривых распределения и т. д. сопоставлять итоговые данные экономического анализа. Графический анализ чаще всего используют для прогнозирования цен, определения времени покупки и продажи ценных бумаг на рынке, для диверсификации инвестиций с применением корреляционно-регрессионного и дисперсионного анализа, а также для обеспечения снижения рисков. Метод системного анализа является наиболее эффективным на современном этапе. Он позволяет решать сложные управленческие задачи, основываясь на обработке массивов данных, а не отдельных показателей. Использование данного метода возможно при условии применения ЭВМ. При использовании метода абсолютных разниц рассчитывают изменения результативного показателя под влиянием каждого отдельного фактора. Метод относительных разниц состоит в том, что приращение результативного показателя под влиянием какого-либо фактора определяют, умножая базисное значение результата на индексы выполнения плана всех факторов, предшествующих рассматриваемому в аналитической формуле и на уменьшенный на единицу индекс выполнения плана по рассматриваемому фактору. Выбор тех или иных методов анализа определяется задачами, которые ставятся перед аналитическими службами. В практике финансового анализа используются шесть базовых методов анализа финансовой отчетности: горизонтальный, вертикальный, трендовый, коэффициентный, сравнительный и факторный. Горизонтальный финансовый анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения различных статей финансовой отчетности за определенный период и дать оценку этим изменениям. Вертикальный (структурный) финансовый анализ представляет собой определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции на результат, отраженный в отчетности в целом. Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке их динамики с тем, чтобы иметь возможность выявить и прогнозировать структурные изменения активов и источников их покрытия. Горизонтальный и вертикальный виды анализа взаимно дополняют друг друга, и на их основе строится сравнительный аналитический баланс, все показатели которого можно разбить на три группы: показатели структуры баланса; показатели динамики баланса; показатели структурной динамики баланса. Вариантом горизонтального анализа является трендовый финансовый анализ. Трендовый анализ представляет собой сравнение позиций отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции изменения показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. Коэффициентный финансовый анализ представляет собой расчет соотношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям предприятия, определение взаимосвязи показателей. Финансовые коэффициенты характеризуют разные стороны экономической деятельности организации: платежеспособность через коэффициенты ликвидности и платежеспособности. Абсолютные показатели — это фактические данные финансовой отчетности. Для целей планирования, учета и анализа в организации рассчитываются аналогичные абсолютные показатели, которые могут быть нормативными, плановыми, учетными, аналитическими. Для анализа абсолютных показателей используется чаще всего метод сравнения, с помощью которого изучаются абсолютные или относительные изменения показателей, тенденции и закономерности их развития. Сравнительный анализ предполагает сравнение сводных показателей отчетности предприятия, подразделений, цехов, а также сравнение показателей данной компании с показателями конкурентов, со среднеотраслевыми и средними производственными показателями. Наибольшее распространение получили следующие виды сравнительного финансового анализа: Сравнительный анализ финансовых показателей исследуемой компании со среднеотраслевыми показателями. Сравнительный анализ финансовых показателей данного предприятия и предприятий — конкурентов. Сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия (центров ответственности). Сравнительный анализ отчетных и плановых (нормативных) финансовых показателей. Данный вид анализа составляет основу контроля текущей деятельности предприятия. Сравнительный финансовый анализ является одним из важных разделов анализа финансовой отчетности. Он позволяет получить представление не только о том, как выглядит фирма в сопоставлении с ее прошлым положением, но и по сравнению с другими аналогичными фирмами. Факторный анализ представляет собой оценку влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических методов. При этом факторный анализ может быть как прямым, когда итоговый показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель. Рассмотренные методы используются на всех этапах финансового анализа, который сопровождает формирование обобщающих показателей хозяйственной деятельности организации. В ходе формирования этих показателей дается: оценка технико-организационного уровня и других условий производства; характеристика использования производственных ресурсов (основных средств, материальных ресурсов, труда и заработной платы); анализ объема, структуры и качества продукции; оценка затрат и себестоимости продукции. 3 Финансовый анализ, как правило, проводится в несколько этапов, отличающихся по составу и трудоемкости работ, объемам обрабатываемой информации и времени проведения: этап — предварительный — предполагает постановку цели и задач анализа; проверку достоверности информации и отбор исходных данных; группировку, комбинирование и структурирование информации; расчет абсолютных и относительных показателей; этап — аналитический — предусматривает интерпретацию полученных данных путем оценки динамики, структуры показателей, их группировки и т.п.; сопоставление финансового положения предприятия с результатами анализа конкурентов и контрагентов; изложение результатов анализа; этап — заключительный — посвящен оценке уровня и качества менеджмента; выработке прогнозов и рекомендаций. Алгоритм проведения финансового анализа более подробно можно представить в виде последовательности действий: Формирование информационной базы анализа. Объем информации зависит от задач и вида проводимого финансового анализа. Оценка достоверности информации. Как правило, при этом используются результаты независимого аудита. Обработка финансовой информации, представляющая собой составление аналитических таблиц и агрегированных форм отчетности. Расчет показателей структуры финансовых отчетов (вертикальный анализ/ Расчет показателей изменения статей финансовых отчетов (горизонтальный анализ). Расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым показателям, характеризующим финансовую устойчивость, платежеспособность, деловую активность, рентабельность предприятия. Сравнительный анализ значений финансовых коэффициентов. Анализ тенденций изменения финансовых коэффициентов (трендовый анализ). Расчет и оценка интегральных финансовых показателей на основе использования многофакторных моделей оценки финансового состояния компании. Подготовка заключения о (финансовом состоянии организации на основе интерпретации обработанных данных. Главная особенность построения этапов проведения финансового анализа — их логическая взаимосвязь: каждый предыдущий этап является основой последующего этапа; каждый следующий этап является логическим завершением предыдущего. Поэтому качество анализа и его результаты зависят от правильности постановки и решения задач на каждом из этапов. Лекция 3. Бухгалтерская отчётность как база проведения финансового анализа предприятия План лекции: Виды финансовой отчётности Изменения в составе и содержании бухгалтерской отчетности Требования и условия, предъявляемые к отчётной информации 1 Основной базой проведения финансового анализа являются финансовые отчеты, представляемые предприятиями и организациями внешним пользователям, включая инвесторов. Финансовая отчетность — это законодательно установленные документы, отражающие активы как реальное имущество компании и источники их формирования. В бухгалтерской (финансовой) отчетности представлена система показателей об имущественном и финансовом положении, а также финансовых результатах деятельности хозяйствующего субъекта за отчетный период. Согласно федеральному закону от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете», ПБУ 4/99 «Бухгалтерская отчетность организаций», утвержденному приказом Минфина России от 6 июля 1999 г. № 43н, в составе бухгалтерского отчета выделяют основные отчетные формы — бухгалтерский баланс и отчет о прибылях и убытках, а также формы, выступающие в качестве приложений к ним (отчет об изменениях капитала, отчет о движении денежных средств, собственно приложение к бухгалтерскому балансу и пояснительная записка). Центральное место в составе отчетности занимает бухгалтерский баланс, показатели которого дают возможность проанализировать и оценить финансовое состояние организации на дату его составления. По данным баланса устанавливаются и оцениваются следующие важнейшие показатели: состав, структура и динамика данных актива и пассива баланса; наличие собственного оборотного капитала; величина чистых активов организации; коэффициенты финансовой устойчивости; коэффициенты платежеспособности и ликвидности и т.д. Баланс отражает имущественное положение компании и состояние ее пассивов, но не дает ответа на вопрос о причинах сложившейся ситуации. Чтобы это выяснить, необходимо использовать сведения о производстве и сбыте продукции, инвестиционной деятельности, организационных изменениях внутри фирмы и т.п. Основной формой выражения деловой активности предприятия является финансовый результат его деятельности. Сведения о формировании и использовании прибыли рассматриваются наряду со сведениями об имущественном положении в качестве наиболее значимой части бухгалтерского отчета организации. Отчет о прибылях и убытках построен таким образом, что в нем отдельно отражаются доходы и расходы по различным направлениям деятельности организации. Отчет об изменениях капитала (форма № 3) состоит из четырех разделов и справок. Структура первых трех разделов отражает динамику показателей капитала организации за отчетный год: остатки на начало года, поступление, расходование и остатки на конец года. В них отражается общее изменение размера капитала и его составляющих (уставного, добавочного, резервного, нераспределенной прибыли прошлых лет, целевого финансирования и поступлений); резервов предстоящих расходов; оценочных резервов в отчетном году. Четвертый раздел позволяет проанализировать факторы, под влиянием которых произошло изменение капитала: за счет дополнительного выпуска акций или уменьшения их количества, уменьшения номинала акций; за счет переоценки активов; прироста имущества; реорганизации; других доходов и расходов. Причем данные об изменениях факторов отражаются не только за отчетный, но и за предыдущий годы, что позволяет оценить динамику каждого показателя. Отчет о движении денежных средств (форма № 4) содержит сведения о денежных потоках (поступление, выбытие) в разрезе текущей, инвестиционной и финансовой деятельности организации и остатки денежных средств на начало и конец отчетного периода. Особое внимание следует обратить на содержание пояснительной записки, так как в ней должны содержаться основные сведения о факторах, оказавших влияние на результаты деятельности предприятия и его финансовое состояние. Пояснительная записка должна также содержать прогнозные характеристики важнейших показателей бизнес-плана на ближайшую (будущий год) и отдаленную (несколько лет) перспективы. 2 В настоящее время акценты в параметрах оформления отчетов сместились, благодаря чему новая бухгалтерская отчетность приблизилась к международным стандартам качества. Произошедшие изменения зафиксированы в приказе Министерства финансов России от 02.05.2010 № 66н. В отличие от прежних форм бухгалтерской отчетности, которые имеют не только названия, но и номера, новые формы отчетности не пронумерованы. Изменения в составе и содержании форм бухгалтерской отчетности направлены, с одной стороны, на представление в них отчетной информации в соответствии с требованиями Положения по бухгалтерскому учету («Бухгалтерская отчетность организаций», ПБУ 4/99), с другой, — эти изменения преследуют цель расширения объема информации за счет более глубокой детализации отчетных показателей, раскрываемых в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Приказом Минфина России от 02.07.2010 № 66н утверждены также коды всех строк, указываемые в формах годовой бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти. В прежней отчетности коды строк утверждались Госкомстатом России, при этом кодировались не все строки отчетов, а лишь те, показатели которых использовались органами статистики для последующих обобщений и формирования статистической информации, необходимой для управления Российской Федерацией в целом, ее регионами и муниципальными образованиями. Первым документом, согласно этому приказу, стала бухгалтерская отчетность за 2011 год. Эти нововведения определенным образом влияют на процедуру финансового анализа. Форма № 5 «Приложение к бухгалтерскому балансу» была ликвидирована, ее заменила форма «Иные пояснения к бухгалтерскому балансу и отчету о прибылях и убытках», которая, кроме сведений по бухгалтерскому анализу, содержит дополнительные отчетные данные. В новых формах отчетности сведения об остатках имущества и обязательств теперь представлены не в двух, а в трех датах: по состоянию на отчетную дату отчетного периода, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему. Это позволяет проанализировать структуру активов и капитала и оценить тенденции имущественного положения организации шире, чем это было возможно раньше. Структура формы «Бухгалтерский баланс» в целом осталась прежней, удаление ряда пунктов сделало содержание более упорядоченным. Дополнения помогают руководителям проследить динамику развития предприятия и доходность вложений. Аналитическая сторона бухгалтерского отчета стала сильнее за счет включения информации об основных средствах и нематериальных активах компании: благодаря этому бухгалтер способен оценивать состав недвижимого имущества организации объективнее. Статья «Резервы под условные обязательства» становится особенно важной для финансового анализа предприятия, предоставляя оценку обязательств компании на отчетную дату. Объективнее стала и оценка платежеспособности и ликвидности организации благодаря новым пунктам в таблице «Просроченная кредиторская задолженность». Точные данные о ликвидности предприятия позволяют руководителю вовремя выработать комплекс мер по обеспечению его финансовой устойчивости. «Отчет о прибылях и убытках» также стал более сжатым и информативным, обновился состав справочной информации. Так, из формы были исключены доходы и расходы, в том числе по обычным видам деятельности. Также были удалены таблицы по отдельным статьям доходов и расходов, без которых бухгалтерам невозможно оценить структуру этих процессов, увидеть механизм возникновения финансового результата деятельности предприятия. Пункты совокупного финансового результата определенного периода «Чистая прибыль (убыток)», «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода» приближают бухгалтерскую отчетность российских организаций к международным стандартам финансовой отчетности (МСФО). Новые формы бухгалтерской отчетности представлены в приложении к данному пособию. 3 Основное требование к информации, представленной в бухгалтерской отчетности, заключается в том, чтобы она была полезной для внешних и внутренних пользователей, то есть чтобы эту информацию можно было использовать для принятия обоснованных управленческих решений. Чтобы быть полезной, информация должна отвечать следующим критериям: содержать данные для принятия управленческих решений в области инвестиционной политики; обеспечивать оценку динамики на перспективу рентабельности предприятия; обеспечивать оценку имеющихся у предприятия ресурсов с учетом происходящих в них изменений и эффективности их использования; содержать данные для перспективной оценки положения предприятия на рынке. Для того чтобы данные отчетности могли использоваться для принятия решений, они должны быть достоверными, релевантными, надежными, интерпретируемыми. Достоверность бухгалтерской отчетности подтверждается тремя критериями получения данных, приведенных в финансовой отчетности: учет ведется в соответствии с действующими нормативными и правовыми актами; для всех операций имеются оправдательные (подтверждающие) документы; отчетность составлена на основании данных, отраженных в первичных документах. Данные финансовой отчетности рассматриваются как релевантные, если они: своевременны, то есть поступают пользователю в нужном объеме и в нужное время; обладают прогностической ценностью, то есть их можно использовать для прогнозирования наиболее вероятного развития событий в отношении субъекта, представившего свою отчетность; могут быть использованы в системе обратной связи, то есть их можно использовать для подтверждения, опровержения или корректировки ранее сделанных шагов в отношении данной фирмы; представлены в виде, пригодном для использования в управленческом процессе. Надежность финансовых данных означает, что на полученные результаты можно полагаться при принятии управленческих или финансовых решений. Как правило, считают, что надежной будет та информация, которая в достаточной степени свободна от ошибок и субъективных пристрастий. Достаточный уровень надежности данных может быть достигнут, если: данные проверяемы, что достигается точным исполнением общих и внутренних регламентирующих документов; данные в полной мере отражают характеристики изучаемой генеральной совокупности; данные подготовлены и представлены объективно, без личностных оценок и пристрастий. Интерпретируемость является одним из наиболее существенных требований, предъявляемых к данным финансовой отчетности. То есть экономический смысл показателей, алгоритмы их вычисления и определения, допущения и ограничения, к ним относящиеся, должны быть ясны или точно оговорены. В ходе формирования отчетной информации необходимо соблюдать определенные условия составления отчетной информации: оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны корреспондироваться с выгодами, получаемыми организацией от представления этих данных заинтересованным лицам (внешним или внутренним пользователям); консерватизм отчетности, который предполагает, что документы не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств; конфиденциальность, которая требует, чтобы отчетная информация не содержала данных, способных нанести ущерб конкурентным позициям компании. Финансовое состояние — это комплексное понятие, отражающее финансовые, кредитные отношения, возникающие у предприятий в сложных условиях российского налогового климата, имеющих различные интересы в вопросах регулирования прибыли, приумножения капитала и имущества, оценки курсовой стоимости акций, дивидендной политики, повышения стоимости предприятия; его оценку нужно делать не только по балансу, но и используя все формы бухгалтерской и статистической отчетности, финансовые документы, документы и информацию, характеризующие местоположение предприятия и его производственно-технологическую и социальную инфраструктуру, его место на товарных рынках, положение основных конкурентов, данные о технической подготовке производства, бухгалтерские группировочные ведомости по учету затрат, отгрузке; журналы ордера, отчеты структурных подразделений. Лекция 4. Анализ финансового состояния предприятия (Система финансовых показателей) План лекции: Анализ финансовых коэффициентов Структура финансового анализа предприятия |