курс по финанализу. Конспект лекций - фин. анализ. Конспект (тезисы лекций) по дисциплине Финансовый анализ

Скачать 1.6 Mb. Скачать 1.6 Mb.

|

|

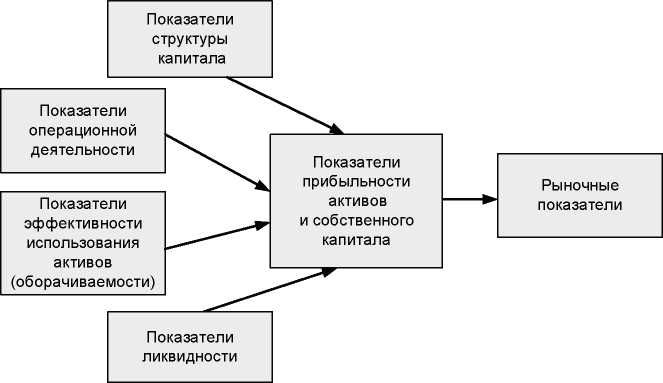

1 Анализ финансовых коэффициентов (коэффициентный метод) является одной из главных составляющих финансового анализа как начального этапа обработки информации об объекте оценки. Удобство его применения обусловлено, главным образом, наличием необходимой исходной информации и информативностью получаемых в результате значений коэффициентов. Общепринятая классификация финансовых коэффициентов отсутствует. Наиболее часто финансовые коэффициенты классифицируются по отражаемым аспектам финансового состояния (показатели ликвидности (платежеспособности), финансовой устойчивости, рентабельности, деловой активности), а также по группам пользователей, для которых они предназначаются (показатели для собственников, менеджеров и кредиторов). Наличие столь большого количества недостаточно четко упорядоченных показателей значительно затрудняет аналитическую деятельность. Финансовые коэффициенты должны представлять не набор, а систему, то есть не противоречить друг другу, не повторять друг друга, но отражать все существенные моменты в финансовой оценке работы предприятия. При этом некоторые показатели могут рассматриваться как избыточные, что обусловлено рядом причин. Во-первых, значительная часть коэффициентов находится в функциональной зависимости между собой (например, коэффициент маневренности собственных средств и индекс постоянного актива, коэффициенты автономии и соотношения заемных и собственных средств и т.д.); исключение соответствующих коэффициентов не приведет к снижению информативности анализа. Во-вторых, сравнительный анализ российских предприятий часто затруднен, поскольку для многих коэффициентов достаточно сложно подобрать адекватную базу сравнения (т.е. определить значения, являющиеся нормальными для предприятия). Так, сравнение можно осуществлять: с общепринятыми нормативными значениями. При этом обоснованность аналитически рассчитанных нормативов вызывает сильные сомнения. Большинство исследователей склоняются к невозможности на данном этапе чисто теоретически рассчитать оптимальные соотношения показателей отчетности; со среднеотраслевыми данными. Однако Госкомстат даже для промышленности публикует данные примерно по 5—6 показателям. Использование показателей западных компаний применительно к российским предприятиям затруднительно: как показала практика, для многих успешных предприятий фактические значения показателей ликвидности и финансовой устойчивости в этом случае оказывались меньше рекомендуемых. В-третьих, для применимости стандартных западных методов к оценкам финансово-хозяйственных показателей деятельности российских предприятий необходимо вводить поправки на специфические условия, к которым следует отнести: особенности налогообложения, отличия действующей в России системы бухгалтерского учета по сравнению с международными стандартами, неполнота и неопределенность значительной части финансовой информации о деятельности предприятий и т.п. Избыточные коэффициенты можно определять с использованием различных подходов. Первый подход предполагает разработку одного или нескольких комплексных показателей путем сведения связанных между собой финансовых коэффициентов. Второй подход представляет собой выбор из всех существующих финансовых коэффициентов тех, которые наиболее полно и всесторонне характеризуют финансовое состояние предприятия. Реализация второго подхода возможна двумя способами: экспертным, который применяет практически каждый автор, специализирующийся в области финансового анализа, когда отдает предпочтение тем или иным финансовым коэффициентам; статистическим, который основывается на анализе корреляционных взаимосвязей между коэффициентами и, таким образом, в значительной степени позволяет избежать субъективности при их отборе. Очевидно, не существует единой системы коэффициентов, пригодной для любых целей. В частности, отсутствует ее обоснование для оценки стоимости бизнеса. Данная система применительно к оценке должна позволять решать следующие задачи: выявлять сильные и слабые стороны бизнеса, диспропорции в структуре капитала; служить одним из источников информации об уровне риска, присущем бизнесу, и о требуемой норме доходности для инвестиций в данный бизнес; способствовать выявлению ключевых факторов, влияющих на стоимость данного бизнеса; обеспечивать базу для сравнения с компаниями-аналогами. Выбор коэффициентов для анализа и оценки состояния предприятия, исходя из сформулированных выше задач, основывается на следующих принципах: коэффициенты должны иметь ясный экономический смысл и быть слабо коррелированны между собой; количество коэффициентов должно быть минимальным, но не в ущерб качеству анализа; система коэффициентов должна обеспечивать точность оценки. 2 Общее количество финансовых показателей, используемых для анализа деятельности предприятия, достаточно велико. Далее будут рассмотрены лишь основные коэффициенты и показатели. В целях более упорядоченного рассмотрения и анализа финансовых показателей их принято подразделять на группы. Такое разделение можно сделать различными способами. Существующие методики финансового анализа деятельности организации (по данным бухгалтерской отчетности), как правило, включают следующие взаимосвязанные блоки исходных и расчетных показателей: финансовые результаты: доходы, расходы, прибыль; рентабельность капитала, активов, производства и продажи продукции; деловая активность: оборачиваемость и эффективность использования ресурсов (активов, капитала); финансовое состояние: структура и динамика показателей баланса, ликвидность, платежеспособность, финансовая устойчивость. Один из подходов предполагает объединение финансовых показателей в группы, отражающие интересы различных групп лиц, имеющих отношение к предприятию. Различные группы стейкхолдеров рассматривают деятельность компании с разных позиций, и их оценка часто охватывает не только финансовые данные, а более широкий набор характеристик, которые не всегда имеют количественное измерение. Учитывая важность влияния основных стейкхолдеров, можно рассматривать оценку деятельности предприятия с точки зрения трех основных групп: руководство предприятия, владельцы и кредиторы. Возможно также объединение финансовых показателей в группы, характеризующие основные свойства деятельности компании: 1) ликвидность и платежеспособность; 2) эффективность менеджмента предприятия; 3) прибыльность (рентабельность) его деятельности. Наиболее обоснованным является подход, при котором финансовые показатели упорядочены по признаку операционной деятельности. Используемые при этом группы показателей приведены на рис. 2.  Рис. 2. Структура финансовых показателей предприятия Суть предлагаемого подхода состоит в том, что основным показателем результативности предприятия считается показатель прибыльности собственного капитала (ROE), то есть в первую очередь учитываются интересы собственника. Данный показатель обеспечивается, в основном, двумя факторами: прибыльностью продаж (этот показатель принадлежит к группе показателей операционной деятельности) и оборачиваемостью активов (группа показателей эффективности использования активов). Высокую отдачу от использования вложенных средств можно обеспечить высокой маржей продаж и/или высокой оборачиваемостью оборотных средств. Отдачу от использования вложенных собственником средств можно увеличить за счет использования долгосрочных заемных ресурсов. Финансовую деятельность компании характеризует группа показателей структуры капитала. Данная структура финансовых показателей не будет полной в том случае, когда предприятие является акционерным обществом открытого типа и когда существует развитый рынок ценных бумаг. При использовании такого подхода все показатели могут быть объединены в следующие группы. Показатели операционного анализа: коэффициент изменения валовых продаж; коэффициент валового дохода; коэффициент операционной прибыли; коэффициент чистой прибыли. Анализ операционных издержек: коэффициент производственной себестоимости реализованной продукции; коэффициент издержек по реализации; коэффициент общих и административных издержек; коэффициент процентных платежей. Управление активами: оборачиваемость активов; оборачиваемость постоянных активов; оборачиваемость чистых активов; оборачиваемость дебиторской задолженности; средний период погашения дебиторской задолженности; оборачиваемость товарно-материальных запасов; оборачиваемость товарно-материальных запасов по себестоимости; оборачиваемость кредиторской задолженности; средний период погашения кредиторской задолженности. Показатели ликвидности: коэффициент текущей ликвидности; коэффициент быстрой ликвидности; коэффициент абсолютной ликвидности. Показатели прибыльности (рентабельности): рентабельность оборотных средств; рентабельность активов; рентабельность собственного капитала; рентабельность используемого капитала (рентабельность чистых активов). Показатели структуры капитала: отношение задолженности к активам; отношение задолженности к капитализации; соотношение заемного и собственного капитала; отношение задолженности к собственному капиталу; коэффициент капитализации. Показатели обслуживания долга: показатель обеспеченности процентов; показатель обеспеченности процентов и основной части долга. Рыночные показатели: прибыль на одну акцию; рост цены акции; дивидендный доход; общая доходность обыкновенных акций; коэффициент выплат; коэффициент цена/прибыль на 1 акцию. Лекция 5. Показатели операционного анализа и операционных издержек. Показатели оценки управления активами План лекции: Основные показатели операционного анализа и издержек Показатели оценки управления активами Требования и условия, предъявляемые к отчётной информации 1. Операционный анализ деятельности предприятия предполагает расчет следующих показателей. Коэффициент изменения валовых продаж (Квп) определяет количественную характеристику приращения объема продаж текущего периода по отношению к объему валовых продаж предыдущего периода. Расчет данного показателя производится по формуле  Квп=В1-Во/Во где В1 — выручка за текущий год; В0 — выручка за прошлый год. Инфляция искажает значение данного показателя, так как объем выручки за текущий год по сравнению с предыдущим содержит инфляционную компоненту. Инфляция является объективным отражением экономических закономерностей текущего периода, т.е. ее присутствие закономерно сказывается на изменении показателей предприятия. В целях получения более объективной характеристики необходимо сравнить этот показатель с темпом потребления продукции, выпускаемой предприятием в целом по рынку. Для того чтобы учесть инфляцию, необходимо выручку текущего периода пересчитать в ценах предыдущего периода. При этом нельзя воспользоваться величиной годового темпа (или индекса) инфляции, так как инфляционное изменение цен товаров происходило более или менее равномерно в течение года. Выручка каждого месяца корректируется с учетом индексов инфляции всех предшествующих месяцев. При высоких темпах инфляции расхождение значений коэффициентов изменения валовой выручки с учетом корректировки на инфляцию и без учета весьма существенно. Чем ниже темп инфляции, тем меньше погрешность расчета. При малых уровнях инфляции этот эффект можно не учитывать. Коэффициент валового дохода (Кв д ) показывает, какую долю валовый доход занимает в выручке предприятия. Расчет коэффициента производится по формуле Кв.д.= Пвал/В где Пвал — валовая прибыль; В — выручка от реализации за тот же период времени. Валовый доход (валовая прибыль) зависит от соотношения цен, объема продаж и себестоимости проданной продукции. Любое изменение в соотношении цен и себестоимости произведенных или приобретенных товаров может повлечь за собой изменение в валовом доходе. Коэффициент валового дохода отражает способность менеджмента компании управлять производственными издержками (стоимостью сырья и материалов, затратами на труд и производственными накладными затратами). Чем выше этот показатель, тем более успешно менеджмент компании управляет производственными издержками. Коэффициент операционной прибыли (Коп) показывает эффективность основной (операционной) деятельности предприятия вне связи с финансовыми операциями и нормами фискального регулирования, принятыми в стране. Расчет этого коэффициента осуществляется по формуле где Пдн — прибыль до налогообложения. Данный показатель отражает эффективность производственной деятельности предприятия. Рентабельность продаж (Рпр) является результативной характеристикой прибыльности основной деятельности предприятия за конкретный период времени. Расчет этого показателя проводится по формуле |