Финансы контрольная работа. 279934 Финансы Контрольная. Контрольная работа 1 3 Сводное финансовое планирование и прогнозирование 3 Бюджетное планирование налоговых и неналоговых доходов 5

Скачать 151.04 Kb. Скачать 151.04 Kb.

|

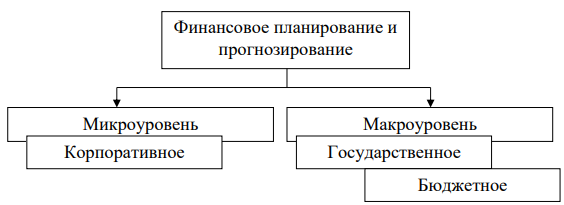

СодержаниеКонтрольная работа №1 3 1. Сводное финансовое планирование и прогнозирование 3 2. Бюджетное планирование налоговых и неналоговых доходов 5 Список литературы 12 Контрольная работа №2 13 1. Социально-экономическое программирование 13 2. Прогнозирование и программирование в кризисных ситуациях 16 Список литературы 20 Контрольная работа №3 21 1. Финансовая политика и ее основные виды 21 2. Финансовая политика на макро- и микро- уровнях 23 Список литературы 29 Контрольная работа №4 30 1. Казначейская система исполнения бюджетов и ее характеристика 30 2. Планирование и прогнозирование исполнения бюджета органами казначейства 34 Список литературы 38 Контрольная работа №5 38 1. Центральные банки и их функции 39 2. Методы планирования и денежно-кредитного регулирования ЦБ 41 Список литературы 46 Контрольная работа №11. Сводное финансовое планирование и прогнозированиеОсобое место при формировании государственной финансовой и социально-экономической политики имеет сводное финансовое планирование и прогнозирование, основным объектом которого являются, прежде всего, бюджеты. Сводное государственное финансовое планирование обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном выражении. Каждый финансовый план решает задачи организации и управления финансами в конкретном звене управления1. В систему сводных государственных финансовых планов и прогнозов входят: 1) перспективные финансовые планы; 2) сводные финансовые балансы, составляемые на общегосударственном и территориальных уровнях управления. Перспективное финансовое планирование и прогнозирование осуществляется на всех уровнях власти в целях: обеспечения координации экономического и социального развития и финансовой политики; прогнозирования объемов финансовых ресурсов, необходимых для обеспечения планируемых мероприятий; прогнозирования финансовых последствий реформ, программ; определения возможности реализации различных мер в области финансов. Перспективный финансовый план составляется на три года по укрупненным показателям бюджета и ежегодно корректируется на показатели уточненного прогноза социально-экономического развития государства. Основные разделы и показатели государственного бюджета Российской Федерации, порядок его разработки и утверждения закреплены законодательно в Бюджетном кодексе РФ. В целом, сводный баланс денежных доходов и расходов государства представляет собой финансовое обоснование и обобщенное выражение финансовой программы развития экономики, повышения уровня жизни населения и укрепления обороноспособности страны по источникам ресурсов и их целевому использованию2. Роль бюджетного планирования в нашей стране значительна, поскольку оно неразрывно связано с текущими и перспективными проблемами состояния общества. Планирование и прогнозирование бюджетов регионов России позволяет контролировать уровень межрегиональной социально-экономической дифференциации. Государство с помощью инструментов бюджетного прогнозирования выявляет неблагополучные регионы, а с помощью бюджетного планирования – перераспределяет ограниченные финансовые ресурсы в пользу проблемных регионов с целью их дополнительной поддержки. Бюджетное прогнозирование и планирование призвано найти оптимальный выход между поддержкой населения проблемных регионов и развитием передовых отраслей экономики в развитых регионах. Таким образом, бюджетное планирование – это инструмент реализации государственной политики, составная часть финансового планирования и прогнозирование, осуществляемая на макроуровне. Составление бюджетного прогноза – база для бюджетного планирования. Главной целью бюджетного планирования и прогнозирования является эффективное обеспечение финансовыми ресурсами важнейших сфер экономической деятельности, обеспечение пропорций и эффективного развития экономики страны. В связи с этим бюджетное планирование и прогнозирование играет важную роль в реализации социально-экономической политики страны. 2. Бюджетное планирование налоговых и неналоговых доходовВысокие темпы социально-экономического развития территорий и страны в целом невозможны без эффективной государственной политики, в рамках которой формируются стратегические цели развития, механизмы их достижения и сферы реализации. Особенности ее осуществления проявляются в необходимости учета экономических интересов населения страны, в направленности решения проблем, имеющих общенациональный характер, использовании многообразных инструментов и средств влияния на хозяйствующие субъекты. Реализация социально-экономической политики страны предопределяет наличие у государственных органов власти, разрабатывающих и реализующих ее, финансовых средств, аккумулирующихся в бюджете страны. От степени самодостаточности бюджета и состояния его доходной базы зависят приоритеты реализуемой политики, определение направлений расходования бюджетных средств. В связи с этим планирование бюджета государства имеет первостепенное значение в обеспечении реализации социально-экономической политики страны. Бюджетное планирование входит в состав государственного финансового планирования и прогнозирования, осуществляемого на макроуровне (рис. 1). Заметим, что зависимость бюджетного планирования от государственного предопределяет его подотчетность требованиям финансовой политики государства.  Рисунок 1 - . Место бюджетного планирования и прогнозирования в системе финансового планирования и прогнозирования3 В соответствии с этим его экономический смысл состоит в централизованном распределении и перераспределении ВВП и национального дохода между звеньями финансовой системы на основе государственного плана социально-экономического развития страны4. Ученые и исследователи, изучая сущность бюджетного планирования и прогнозирования, разводят данные понятия на отдельные категории и по-разному их трактуют. Это обусловлено различиями в понятиях «прогноз» и «планирование», заключающееся в том, что прогноз представляет собой вероятное описание возможного или желательного в будущем состояния той или иной системы, а план включает в себя конкретные мероприятия по достижению его возможного или желательного состоянии в будущем. Прогнозирование, как правило, предшествует плану, являясь базой для бюджетного планирования. Бюджетное планирование является важнейшим звеном в управлении финансовой системой страны. Его основополагающая цель – достижение таких пропорций в распределении ВВП между отраслями экономики, территориальными образованиями, что обеспечиваются финансовыми ресурсами все приоритетные сферы экономической деятельности. Бюджетное прогнозирование представляет собой научно обоснованное предположение об источниках доходов и направлениях расходов в будущем, путях и сроках их формирования5. В процессе бюджетного прогнозирования рассматриваются различные варианты бюджетной политики государства, разные концепции развития бюджета с учетом множества экономических и социальных задач, объективных и субъективных факторов. При этом непрерывность прогнозирования бюджета обусловливает систематическое уточнение бюджетных показателей по мере формирования новых данных. Таким образом, с помощью планирования бюджетов проводится единая экономическая политика на территории всей страны. Планирование налоговых и неналоговых доходов традиционно рассматривается как на макроэкономическом, так и на микроэкономическом уровне. При планировании налоговых и неналоговых доходов на макроэкономическом уровне в качестве субъекта выступают государственные или муниципальные органы в лице их уполномоченных ведомств и структур. Планирование налоговых и неналоговых доходов на макроэкономическом уровне служит основой для составления бюджетов бюджетной системы Российской Федерации. Планирование доходов оказывает существенное влияние на повышение темпов экономического роста6. При решении основных задач в процессе планирования налоговых и неналоговых доходов на макроэкономическом уровне можно выделить 3 этапа: - прогнозирование налоговых и неналоговых доходов; - планирование налоговых и неналоговых доходов; - исполнение и контроль реализации плановых показателей. Этап прогнозирования налоговых и неналоговых платежей является основным элементом, обеспечивающим точность, объективность и выполнение дальнейших решений и поставленных задач. В контексте данного этапа проводится прогнозирование основных макроэкономических и социально-экономических показателей экономического развития. На их основе планируются налоговые и неналоговые доходы по соответствующим методикам. В планировании участвуют различные органы власти, включая Федеральную налоговую службу, финансовые органы публично-правовых образований, Федеральное казначейство. Далее финансовые органы сводят доходы в проекте бюджета. В то же время существуют некоторые проблемы планирования налоговых и неналоговых доходов в практической реальности. Эти проблемы касаются, прежде всего, российского законодательства, где отсутствуют четкие критерии, позволяющие в каждом конкретном случае различать законную минимизацию налогообложения и незаконное уклонение от уплаты налогов. Роль налоговых и неналоговых поступлений в социально-экономической системе общества велика, поскольку с их помощью государство более полно удовлетворяет плановые потребности. Как отмечается, их доля значительна в структуре доходов бюджетов бюджетной системы РФ. То есть, соответственно, при планировании налоговых и неналоговых доходов в первую очередь ведется сбор и обработка аналитической информации. В условиях этого этапа такие государственные органы, как Росстат, ФНС и Федеральное казначейство РФ, предоставляют финансовому органу − Министерству финансов РФ − обобщенную информацию о текущих налоговых доходах. В частности, данные предоставляются отдельно по каждому налогу, сбору и каждой территории7. Сбор и обработка аналитической информации позволяет судить о негативных явлениях, с которыми приходится сталкиваться при расчете налоговых доходов. Например, уровень отклонения фактических доходов от запланированных или ожидаемых, количество выявленных налоговых нарушений, причины недоплаты, налоговые обязательства и т.д. После сбора и обработки аналитической информации о планировании налоговых и неналоговых доходов, Минэкономразвития РФ предоставляет Минфину РФ прогноз макроэкономических показателей на следующий год и на среднесрочный период, от которых зависит размер налоговых и неналоговых доходов. К таким макроэкономическим показателям относятся ВВП, ВНП, НИ и др. Здесь проблемы следует отнести к тому, что расчетные прогнозы абсолютно идентичных макроэкономических показателей, полученные из разных официальных источников, могут существенно отличаться. Следующим этапом планирования налоговых доходов Министерством финансов РФ является расчет доходов бюджета. Расчет ведется на основании данных, представляемых соответствующими органами в Министерство финансов РФ. При этом оценивается степень риска и потерь, а в плановые показатели заранее закладываются показатели отклонения фактических объемов налоговых доходов от плановых. Отклонения возникают в связи с различными непредсказуемыми факторами в экономике по отдельным налоговым доходам. Что касается проблем расчета доходов консолидированного бюджета, то следует отметить, что при планировании макроэкономических показателей консолидированного бюджета РФ не всегда учитываются все обстоятельства, влияющие на бюджетные ассигнования. На заключительном этапе Министерство финансов Российской Федерации формулирует свои предложения на основе совершенных расчетов с учетом корректировок налогового законодательства и направляет их бюджет на рассмотрение в Правительство РФ. При рассмотрении установленных предварительных макроэкономических параметров могут быть изменены налоговые ставки по отдельным налогам, сборам, скорректирована система налоговых льгот по отдельным налогам, сборам, размер необлагаемого минимума по НДФЛ, распределение отдельных налоговых платежей между бюджетами бюджетной системы. При направлении в Государственную Думу предложений по совершенным расчетам планируемых налоговых и неналоговых доходов главной проблемой становится расхождения в расчетах Минфина и других государственных органов. На наш взгляд, формирование бюджетов бюджетной системы может происходить в соответствии с прогнозируемыми налоговыми ожиданиями, если будут усилены меры контроля. На формирование макроэкономических показателей оказывает влияние умышленное уклонение физических и юридических лиц от уплаты налогов. Основной причиной уклонения от уплаты налогов, прежде всего, является низкая налоговая ответственность налогоплательщиков. В НК РФ установлены штрафы за умышленное уклонение или неуплату налоговых платежей. Проблемы, негативно влияющие на исполнение плановых налоговых доходов, а также на стабильность и сбалансированность бюджетов, до сих пор остаются нерешенными, особенно для субфедеральных бюджетов. Финансовая зависимость бюджетов большинства субъектов от федерального центра сохраняется уже давно. При этом в федеральный бюджет поступают основные налоговые доходы, формирующие бюджет. Поэтому создаются предпосылки для недобросовестного перераспределения налоговых платежей с целью сокращения предоставляемых субъектам межбюджетных трансфертов. Разумное перераспределение налоговых доходов, по сути, должно способствовать сокращению дотаций в бюджеты субъектов. В связи с этим важно рассчитывать налоговые и неналоговые поступления с учетом результатов экспертизы исполнения бюджета за текущий период компетентными государственными органами, поскольку основной проблемой является несогласованность показателей, рассчитываемых Министерством финансов и другими государственными органами. Для устранения вышеуказанных проблем целесообразно повысить качество планирования налоговых и неналоговых доходов, усилить межведомственные взаимодействия при планировании доходов бюджета. Планирование доходов бюджета оказывает косвенное влияние на экономический рост: - через доходы: более точное планирование доходов бюджета может привести к возможности пересмотра объемов перераспределения ВВП через бюджетную систему (появление новых доходов или их упразднение, повышение или снижение налоговых ставок и т.д.); - через расходы: также повышение качества планирования доходов, когда план близок к фактическому исполнению, позволяет максимально эффективно перераспределить ресурсы в форме расходов через бюджет. Таким образом, повышение качества бюджетного планирования доходов может приводить к более точному достижению поставленных целей социально-экономического развития. |