Эконометрика. Контрольная работа. 3 курс. Эконометрика. КР 3 курс. Контрольная работа по дисциплине Эконометрика Вариант 1 Содержание задача парная регрессия 2 задача множественная регрессия и корреляция 13

Скачать 4.43 Mb. Скачать 4.43 Mb.

|

ЗАДАЧА 3. Временные рядыИмеются условные данные об изменении результирующего показателя  для соответствующих моментов (уровней) времени t. для соответствующих моментов (уровней) времени t.Требуется: Построить аддитивную модель временного ряда (для нечетных вариантов) или мультипликативную модель временного ряда (для четных вариантов), Сделать прогноз на 2 уровня вперед. Дано: t- годы; yt – собственная продукция

(вариант 1) Под аддитивной моделью временного ряда подразумевают такую модель, в которой уровни ряда представлены как сумма трендовой (Т), сезонной или циклической (S) и случайной (Е) компонент: уt=Т+S+Е. Для того, чтобы построить аддитивную модель, для начала следует провести анализ структуры временного ряда, то есть определить наличие или отсутствие данных компонент в ряду динамики. Для определения структуруы временного ряда будем использовать автокорреляцию, заполнив вычислениями таблицы с 6 по 8. Таблица 6 – Вычисление автокорреляции для временного ряда с лагом 1

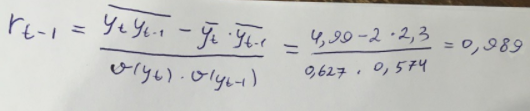

Выведем коэффициент автокорреляции с лагом 1:  Таблица 7 – Вычисление автокорреляции для временного ряда с лагом 2

|