Эконометрика. Контрольная работа. 3 курс. Эконометрика. КР 3 курс. Контрольная работа по дисциплине Эконометрика Вариант 1 Содержание задача парная регрессия 2 задача множественная регрессия и корреляция 13

Скачать 4.43 Mb. Скачать 4.43 Mb.

|

|

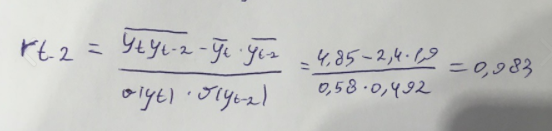

Выведем коэффициент автокорреляции с лагом 2:  Таблица 8 – Вычисление автокорреляции для временного ряда с лагом 3

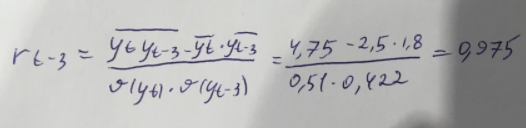

Выведем коэффициент автокорреляции с лагом 3:  С увеличением лага на единицу число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается на 1. В таком случае следует использовать максимальный порядок коэффициента автокорреляции, равный n/4 (в данном случае: 3). Анализ структуры ряда позволяет нам говорить, что наиболее высокое значение автокорреляции наблюдается при лаге = 1. Отсюда следует, что данный временной ряд содержит только тенденцию, циклические колебания отсутствуют. Следующим шагом проведем построение уравнения тренда. Для этого будем заполнять таблицу 9 Таблица 9 – Вычисления для уравнения тренда

|