Кредитования корпоративных клиентов в коммерческом банке основы теории

Скачать 7.08 Mb. Скачать 7.08 Mb.

|

|

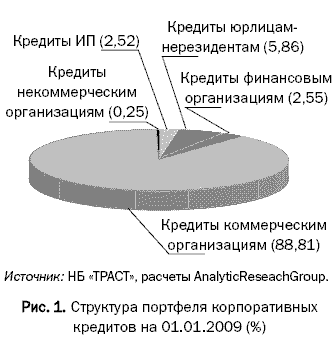

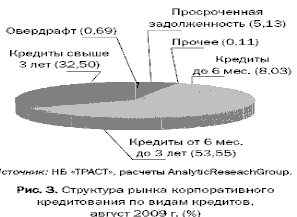

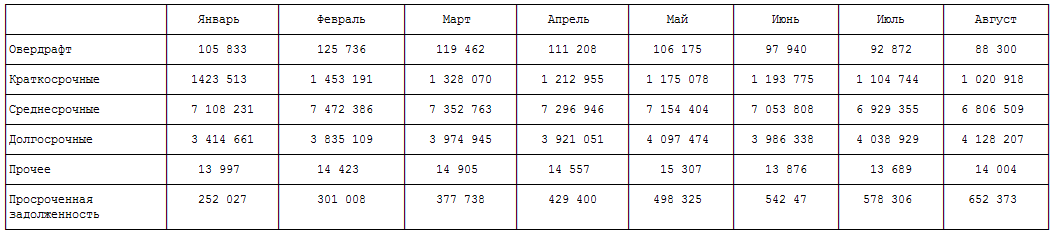

Размещено на http://www.allbest.ru СОДЕРЖАНИЕ Введение Глава 1. Система кредитования корпоративных клиентов в коммерческом банке: основы теории 1.1 Понятие и значение системы кредитования, место и роль кредитования корпоративных клиентов 1.2 Анализ современного состояния кредитования корпоративных клиентов российскими банками: проблемы и перспективы развития 1.3 Организационные основы кредитования корпоративных клиентов в коммерческом банке 1.4 Теоретические основы оценки кредитоспособности корпоративных клиентов: необходимость и методики, используемые российскими и зарубежными коммерческими банками Глава 2. Кредитование корпоративных клиентов в коммерческом банке ВТБ 2.1 Общая характеристика деятельности ВТБ 2.2 Кредитный портфель исследуемого банка: анализ размера, динамика, структуры по различным критериям классификации 2.3 Характеристика программ кредитования корпоративных клиентов банка 2.4 Анализ качества предоставленных корпоративным клиентам кредита 2.5 Предложения по развитию кредитования корпоративных клиентов в коммерческом банке Заключение Список использованной литературы ВВЕДЕНИЕ Современная банковская система России, выступая в качестве партнера государства по выработке и проведению денежно-кредитной и инвестиционной политики, оптимизации издержек и распределению рисков между субъектами экономики, наталкивается на конфиденциальность их экономических интересов. Банки, создавая единое финансовое пространство, имеют конкретные обязательства перед всеми без исключения субъектами экономики. Они выступают единоличными операторами платежной системы, косвенно участвуя в каждой сделке, предполагающей безналичные денежные расчеты, и обладают монопольным правом на создание кредитных ресурсов. Вместе с тем, существующие взаимоотношения коммерческих банков и корпоративных клиентов не соответствуют требованиям реального сектора экономики из-за отсутствия четкой ориентации на потребности последних, не учитывают разработку новых и модернизацию старых банковских услуг, информационных компьютерных технологий, определение требуемой степени индивидуальности работы на каждом из этапов. В этой связи возникает необходимость поиска более совершенных форм взаимоотношений коммерческих банков с корпоративными клиентами, создания системы оценки клиентоориентированности и конкурентной среды банковского сектора региона. Это, в свою очередь, обеспечит поддержание его стабильного функционирования, а на уровне коммерческих банков и корпоративных клиентов - измерение их конкурентных позиций и имиджа в клиентской среде, определение степени надежности. Привлекательность крупных корпоративных клиентов для банка является аксиомой. Практика показывает, что в условиях финансового кризиса привлечение даже одного такого клиента на обслуживание кредитной организации может существенно упрочить ее положение. Однако для такого клиента важно предложить не только выгодные финансовые условия, но и дополнительные особые услуги. Важность изучения теоретических основ взаимоотношений коммерческих банков и корпоративных клиентов и повышения их роли в развитии экономики регионов, а также определения возможных направлений совершенствования, подчеркивают актуальность выбранной темы исследования. кредитование банк корпоративный кредитоспособность Направления развития взаимоотношений банка и клиентов многообразны, но при этом отсутствует единый подход к структуризации затрагиваемой проблемы. В большинстве публикаций различные аспекты исследуемой проблемы рассматриваются в разрезе финансового менеджмента, адаптации к российской практике западных технологий обслуживания клиентов банком, правил и особенностей ведения операций, разработки и внедрения новых продуктов, управления рисками (кредитными, валютными) и т.д. В то же время существует недостаток теоретических исследований сущности отношений клиентов и кредитных организаций, методических рекомендаций, сочетающих как комплексный, так и дифференцированный подходы к их взаимодействию. Актуальность и недостаточная разработка проблемы взаимоотношений коммерческих банков и корпоративных клиентов определили выбор темы, цели и задач данной работы. Целью работы является теоретическое обоснование значимости взаимоотношений коммерческого банка с корпоративными клиентами и разработка их новых элементов, соответствующих требованиям современной экономики, а также практических рекомендаций по их совершенствованию. Достижению поставленной цели способствует решение следующих задач: исследовать взаимоотношения корпоративных клиентов и коммерческих банков на конкурентном рынке финансовых услуг; дать оценку текущего состояния управления процессом банковского обслуживания корпоративных клиентов; определить направления улучшения привлекательности банков для корпоративных клиентов. Объектом исследования является Группа ВТБ. Предметом исследования является совокупность взаимоотношений коммерческих банков и корпоративных клиентов в современных условиях. В работе использовались труды как отечественных, так и зарубежных специалистов в области банковского дела. ГЛАВА 1. СИСТЕМА КРЕДИТОВАНИЯ КОРПОРАТИВНЫХ КЛИЕНТОВ В КОММЕРЧЕСКОМ БАНКЕ: ОСНОВЫ ТЕОРИИ 1.1 Понятие и значение системы кредитования, место и роль кредитования корпоративных клиентов Термин «система кредитования» непосредственно обращен к процессу кредитования. Система кредитования (отражение фундаментальных свойств кредита и банков) включает в себя три блока: фундаментальный; экономико-технологический; организационный. В фундаментальный блок наряду с принципами кредитования входят следующие элементы: субъекты процесса кредитования; объекты кредитования; обеспечение кредита. Базовые элементы системы кредитования неотделимы друг от друга. Субъектами кредитования с позиции классического банковского дела являются юридические либо физические лица, дееспособные и имеющие материальные или иные гарантии совершать экономические, в том числе кредитные, сделки. Заемщиком может выступить любой субъект собственности, внушающий банку доверие, обладающий определенными материальными и правовыми гарантиями, желающий платить процент за кредит и возвращать его кредитному учреждению. Субъекты получения ссуд могут быть разного уровня — от частного лица, предприятия до государства. В узком смысле объект (лат. objectum — предмет) — это вещь, под которую выдается ссуда и ради которой заключается кредитная сделка. В российской практике кредиты выдаются под разные элементы материальных запасов. В промышленности банки кредитуют сырье, основные и вспомогательные материалы, незавершенное производство, готовую продукцию и др., в торговле — товары, находящиеся в товарообороте. Ссуды могут направляться на кредитование капитальных затрат: по строительству производственных объектов; по реконструкции, техническому перевооружению, расширению производственных объектов и т.д. Объект банковского кредитования может быть частным (то, подо что выдается кредит, обособляется, отделяется от объекта других кредитов) или совокупным (кредит выдается под множество объектов, не обособленных друг от друга). Кредит не обязательно выдается на формирование материального объекта. Если у заемщика нет того, подо что в натурально-вещественном виде можно получить ссуду, объектом выступает его потребность в дополнительных ресурсах. Под условиями кредитования понимаются требования, которые предъявляются к определенным (базовым) элементам кредитования: субъектам, объектам и обеспечению кредита. В современной системе кредитования различаются кредиты, предоставляемые: юридическим лицам; физическим лицам. К категории кредитов, выдаваемых юридическим лицам, относятся кредиты: по контокорренту; по овердрафту; по укрупненному объекту в пределах кредитной линии; синдицированные; целевые. Методы банковского кредитования - это способы предоставления банковских кредитов: по обороту и по остатку. При кредитовании по обороту движение кредита определяется поступлением средств и их расходованием, текущими платежами; при кредитовании по остатку - изменением остатка кредитуемых средств или затрат. Развитие банковского рынка в России и обострение конкуренции на нем привело к расширению традиционной системы целей коммерческого банка - прибыльности, ликвидности, минимизации риска за счет поддержания конкурентоспособности. Превращение банковских рынков в рынки покупателя привело к необходимости построения конкурентной стратегии банков, ориентированной в первую очередь на удовлетворение покупательских потребностей клиента. Основной стратегической целью для коммерческого банка становится деятельность, направленная на: сохранение существующих клиентов; привлечение новых клиентов; охват уже обслуживаемых клиентов новыми банковскими продуктами. У большинства крупных банков клиентская база сложилась давно, она достаточно велика и стабильна. Поэтому на первый план выступает охват уже обслуживающихся клиентов новыми банковскими услугами. Деятельность по сохранению существующих клиентов носит селективный характер: банк, безусловно, заинтересован в сохранении крупных корпоративных клиентов, обслуживание которых приносит существенную прибыть, и вместе с тем стремится «избавиться» от мелких, нерентабельных или работающих не систематически клиентов, используя часто в качестве оружия тарифную политику. Работа по привлечению новых клиентов обычно направлена на крупные, стабильные и перспективные в плане сотрудничества и получения прибыли предприятия. Условиями для достижения этой цели выступают мероприятия по разработке новых банковских продуктов, повышению качества обслуживания клиентов, контролю за работой с клиентами в функциональных и линейных подразделениях банка, обеспеченности информацией о клиенте. Банку необходимо всесторонне изучить потребности корпоративного клиента и отыскать точки соприкосновения их взаимных экономических интересов. Рассмотрим основные интересы корпоративных клиентов, учет которых необходим при работе каждого банковского учреждения. В силу специфики своей деятельности коммерческие банки вовлекают в оборот значительные заемные средства, которые чаще всего превышают собственный капитал. Следует заметить, что для большинства российских банков привлеченные средства в основном состоят из остатков на расчетных счетах корпоративных клиентов - из средств до востребования. Это обязывает банки работать эффективно и профессионально, не допуская ошибок, которые могут привести к банкротству как самого банка, так и его клиентов. Поэтому интерес корпоративного клиента заключается прежде всего в сохранности денежных средств, находящихся в кредитном учреждении. В связи с этим основное внимание при открытии счетов клиенты уделяют именно надежности банка, его финансовому состоянию. Со своей стороны, банк должен быть готов не только поддерживать все необходимые для его функционирования нормативы и финансовые стандарты надзора и регулирования, но и выполнять требования стандартов прозрачности, предусматривающих доступность информации и экономическую открытость, предполагающую раскрытие данных баланса, его структуры, моделей и прогнозов. Однако в современных условиях уровень прозрачности, на взгляд авторов, явно недостаточен. Причины этого кроются не столько в нежелании банков предоставлять информацию, сколько в отсутствии у корпоративных клиентов четких представлений об источниках получения информации и, что наиболее существенно, о ее значимости. В подавляющем большинстве случаев руководители предприятий не владеют достаточным уровнем знаний для оценки и анализа даже публикуемой финансовой информации, касающейся деятельности банков. Поэтому в российских условиях решающее значение при выборе надежного банка имеет его сложившаяся репутация, которая не всегда отражает реальную ситуацию и может быть сформирована за счет грамотного менеджмента и рекламы. Естественным желанием любого клиента банка является, безусловно, не только обеспечение сохранности своих средств, но и возможность максимально легко воспользоваться ими. Свобода и оперативность использования собственных средств - следующее основное требование клиента, непосредственно связанное с первым и определяющееся финансовым состоянием банка. Исполнение этого требования не возможно без наличия в банке отлаженного, хорошо управляемого механизма и четкой дисциплины обслуживания. Очевидно, что любой клиент заинтересован получить комплекс интересующих его услуг максимально быстро, по возможности в одном месте, с достаточной степенью удобства. Это, в свою очередь, в определенной степени влияет на: структуру подразделений банка, обслуживающих клиентов, и их взаимодействие; формирование порядка оформления, прохождения и исполнения документов внутри банка; организацию рабочей зоны, включающей места обслуживания и ожидания для клиентов. Технологическая составляющая в работе банка также играет существенную роль в определении качества и эффективности работы кредитного учреждения и его продуктов и услуг, предлагаемых клиентам. В связи с этим достаточное внимание должно уделяться технологическим решениям осуществляемых операций и услуг, особенно связанным с контролем и анализом научно-технической состоятельности и экономической оправданности. В любом случае технологии, используемые в работе банка, должны позволять наиболее эффективно, быстро и безопасно выполнять все услуги, быть передовыми, ориентированными на перспективу и, наряду с этим, иметь сравнительно низкую себестоимость. Сейчас можно говорить о появлении на рынке финансовых услуг ключевых новшеств, способствующих ускорению внедрения финансовых инноваций. Кроме того, технологическая составляющая банковских услуг должна ориентироваться на техническую оснащенность и возможности клиентской базы. Еще один важный фактор повышения уровня обслуживания клиентов -инновационный потенциал банка, определяемый степенью инновационной деятельности. Возможность и готовность кредитного учреждения овладевать новыми финансовыми инструментами и техникой сделок с их производными, а следовательно, предлагать новые услуги, существенно повышают конкурентоспособность банков. Достаточно значим информационный потенциал банка, характеризующий возможность и способность к получению, сохранению, передаче, предоставлению и использованию максимального объема достоверной и обработанной информации для осуществления повседневной деятельности банка. Все перечисленные факторы влияют на формирование портфеля предлагаемых банком услуг. 1.2 Анализ современного состояния кредитования корпоративных клиентов российскими банками: проблемы и перспективы развития Кредитный бум, охвативший Россию в начале 2000-х годов, в первую очередь затронул сегмент потребительского кредитования. Рынок корпоративных кредитов развивался гораздо умереннее. Лишь в 2006 году отечественные финансовые институты стали снижать объемы кредитования физических лиц, увеличив за счет этого долю кредитов промышленным предприятиям до 5,7 трлн руб. Смещение банковских приоритетов в сторону кредитования юридических лиц произошло в результате повышения спроса со стороны компаний, лишившихся из-за развертывающегося мирового кризиса ликвидности возможности финансироваться за рубежом. Возрастающая потребность российских предприятий в обновлении своей производственной базы стимулировала дальнейшее развитие корпоративного кредитования, и в 2008 году эксперты ожидали, что темпы роста сегментов корпоративного и розничного кредитования впервые сравняются. Но экономический кризис привел к снижению спроса на рынке кредитования юридических лиц, в результате чего с середины 2008 года темпы развития рынка значительно сократились. На 1 января 2009 года объем рынка корпоративного кредитования насчитывал 12 318 260 млн руб. Основную часть кредитного портфеля составляли кредиты коммерческим организациям (88,81%), а минимальная доля приходилась на кредиты некоммерческим структурам (0,25%) (рис. 1).  Рис. 1. Структура портфеля корпоративных кредитов на 01.01.2009 (%) Начало 2009 года охарактеризовалось резким всплеском кредитной активности в корпоративном секторе: за январь совокупный портфель корпоративных кредитов вырос на 7,17% и на 1 февраля достиг 13 201 847 млн руб. Но затем темпы роста пошли на спад, и до апреля рынок демонстрировал отрицательную динамику. В апреле объем рынка незначительно увеличился, месячный прирост составил менее процента (0,46%), затем снижение возобновилось (рис. 2).  Рис. 2. Динамика объема рынка корпоративного кредитования, январь-август 2009 г. (млн руб.) На 1 августа 2009 года объем рынка корпоративных кредитов достиг 12 757 894 млн руб. Таким образом, за 7 месяцев объем рынка изменился незначительно, прирост за этот период составил 3%. Положительный результат в основном был достигнут за счет оживления рынка в январе. На рынке корпоративных кредитов более половины объема приходится на среднесрочные кредиты - 53,55%, долгосрочные кредиты составляют 32,5%. Доля овердрафтов невелика - 0,69%, а просроченная задолженность - 5,13% (рис. 3).  Рис. 3. Структура рынка корпоративного кредитования по видам кредитов, август 2009 г. (%) С начала 2009 года объем просроченной задолженности в корпоративном секторе вырос более чем в 2,5 раза, прирост за 7 месяцев составил 158,85% (табл. 1). Таблица 1 Динамика объемов кредитования по срокам кредита в 2009 г., млн руб.  Источник: НБ "ТРАСТ", расчеты AnalyticReseachGroup. Что касается основных игроков на рынке, то тут значительных изменений не происходит уже много лет. По-прежнему тройку лидеров составляют три госбанка: Сбербанк, ВТБ и Газпромбанк. Сбербанк только за I квартал 2009 года увеличил объем кредитного портфеля юридическим лицам на 8%, нарастив за счет кризиса свое присутствие на рынке корпоративных кредитов. Удалось улучшить свои позиции Россельхозбанку и Банку Москвы, а Альфа-Банк, наоборот, спустился на четыре позиции и занимает теперь лишь восьмое место. Завершает первую десятку Международный промышленный банк, который за прошедший год поднялся на пять позиций. Однако удержание своих позиций на рынке или увеличение своего присутствия в условиях кризиса не всегда дается легко. По данным отчетности по МСФО за I квартал 2009 года, почти треть банков на российском рынке кредитует практически себе в убыток. По рынку корпоративного кредитования показательны результаты ВТБ (табл. 2). Таблица 2 Результаты деятельности некоторых банков в области кредитования за I квартал 2009 г. ┌─────────────┬─────────────────────────┬─────────────────────────┬────────────────────────────┐ │ Банк │ Доходы от кредитования │ Резервы на потери по │Процентный доход за вычетом │ │ │ (млн руб.) │ ссудам (млн руб.) │ резервов (млн руб.) │ ├─────────────┼─────────────────────────┼─────────────────────────┼────────────────────────────┤ │Сбербанк │ 115 482 │ 90 755 │ 24 727 │ ├─────────────┼─────────────────────────┼─────────────────────────┼────────────────────────────┤ │ВТБ │ 34 300 │ 49 200 │ -14 900 │ ├─────────────┼─────────────────────────┼─────────────────────────┼────────────────────────────┤ │Газпромбанк │ 8521 │ 7513 │ 1008 │ ├─────────────┼─────────────────────────┼─────────────────────────┼────────────────────────────┤ │МДМ-Банк │ 4102 │ 3285 │ 817 │ ├─────────────┼─────────────────────────┼─────────────────────────┼────────────────────────────┤ │Санкт-Петер- │ 2305 │ 3086 │ -781 │ │бург │ │ │ │ ├─────────────┼─────────────────────────┼─────────────────────────┼────────────────────────────┤ │УРСА Банк │ 2558 │ 3866 │ -1308 │ ├─────────────┼─────────────────────────┼─────────────────────────┼────────────────────────────┤ │Возрождение │ 2335 │ 1646 │ 689 │ └─────────────┴─────────────────────────┴─────────────────────────┴────────────────────────────┘ Источник: отчетность по МСФО кредитных организаций за I кв. 2009 г. Но деятельность государственных банков, как правило, отличается от рынка в целом и регулируется не экономической ситуацией, а задачами, поставленными правительством. Для оценки предложения на рынке были рассмотрены программы 15 банков. Структура выборки формировалась следующим образом: - 5 банков из топ-20; - 5 банков из топ-100; - 5 банков из топ-500. При анализе рассматривались программы овердрафтного кредитования, кредитования оборотных средств и проектного финансирования. Средний срок соглашения об овердрафте составляет от 6 до 12 месяцев, при этом срок непрерывной задолженности - от 30 до 45 дней. Предел сумм овердрафта по разным программам колеблется от 100 тыс. до 100 млн руб., средняя величина составляет порядка 10-15 млн руб. Размер лимита овердрафта в основном рассчитывается в зависимости от среднемесячного оборота клиента по счету. Величина лимита в более трети программ ограничивается 50%, также распространены ограничения 30 и 25%. Разброс ставок по программам овердрафта у банков достаточно большой: от 10,5 до 23,5%. Средняя величина составляет 18%, однако стоит отметить, что заявленные банками ставки не всегда соответствуют действительности и в основном рассчитываются индивидуально в зависимости от многих факторов. Валюта овердрафта в подавляющем количестве программ - рубли, лишь в двух банках анонсируется возможность получения этого вида кредитования в долларах или евро. Обеспечение по овердрафту в 40% рассмотренных программ не требуется, однако получить доступ к этому виду кредитов может только клиент банка. Кредитование оборотных средств - наиболее распространенный и прозрачный вид корпоративных кредитов на сегодняшний день. Данный вид кредитования предоставляется в форме разового кредита либо кредитной линии. Валюта кредита - рубли, доллары США, евро. Срок кредитования колеблется от 3 до 60 месяцев. Большая часть предложения ограничивается сроком 12 месяцев (33,3%), программы до 60 месяцев представлены в 20,8% предложения, менее всего популярен срок два года, а предложения на сроки свыше пяти лет представляют собой редкое исключение (рис. 4).  Рис. 4. Структура кредитования оборотных средств по сроку (%) На пополнение оборотных средств банки предлагают суммы от 150 тыс. до 100 млн руб. либо эквивалент в другой валюте. Лимит кредитования устанавливается индивидуально в зависимости от состояния финансовой отчетности клиента, среднемесячного оборота по счету и т.д., поэтому рассчитать среднюю сумму кредитования невозможно. Годовая ставка по данному виду кредитования колеблется от 16 до 29% в рублях и от 7 до 19% в валюте. Средние ставки по рассмотренным программам составляют около 22,5% годовых в рублях и 13% в валюте. Этот вид кредита практически невозможно получить без обеспечения или поручительства. В качестве залога банки на данный момент принимают любое ликвидное имущество: недвижимость, автотранспорт, ценные бумаги, оборудование, сырье, материалы и т.д. По многим программам также требуются обязательно поручительство или гарантии третьих лиц. Проектное финансирование - этот вид кредитования представляет собой финансирование различных проектов предприятий. Условия финансирования зависят от конкретного проекта, поэтому анализ данного вида кредитования достаточно обобщенный. Заявленные сроки финансирования варьируются от 6 месяцев до 7 лет, при этом наиболее распространенный вариант - три года. Данный вид финансирования оперирует крупными суммами, которые определяются банками индивидуально. Минимальный размер кредитования по проектному финансированию, заявленный банками, колеблется от $10 млн до $500 млн. Размер ставок по проектному финансированию также устанавливается индивидуально. Минимальный размер ставок по рассмотренным программам составляет 13% годовых, средняя ставка - 16-17%. По данному виду кредитования требуется обязательное обеспечение или поручительство финансово-устойчивых предприятий. В качестве обеспечения могут выступать действующие и финансируемые активы компании. Дополнительным гарантом получения финансирования также является собственный вклад в проект не менее 20-30%. Кроме специфических условий по отдельным программам, банки предъявляют общие требования к клиентам. На сегодняшний день для получения кредита компания, зарегистрированная в регионе местонахождения банка, должна вести деятельность от 6 до 12 месяцев, быть безубыточной на последний отчетный период и не иметь просроченной задолженности перед бюджетом, по кредитам и задолженности по зарплате. Срок ведения бизнеса зависит от банка, программы и отрасли деятельности предприятия. Кредитная история в других банках рассматривается, но в целом банки на данный момент с большей охотой кредитуют собственных клиентов, особенно при наличии среднемесячного оборота, сопоставимого с размером кредита. Изменилась отраслевая структура рынка корпоративного кредитования. Если раньше банки активно кредитовали торговые предприятия, строительство и недвижимость, то сейчас эти отрасли относятся к категории повышенного риска в связи с падением спроса на их продукцию. На первый план для банкиров выходят предприятия, у которых есть стабильный спрос на производимую продукцию: энергетика, телекоммуникации, пищевая промышленность, бытовая химия, лекарства и косметика. Прогнозировать дальнейшее развитие рынка корпоративного кредитования в настоящее время достаточно сложно. В первой половине 2009 года банки заняли выжидательную позицию, стараясь не кредитовать новых клиентов и реструктуризируя свои кредитные портфели. Спрос на кредитные продукты у предприятий, испытывающих трудности со сбытом собственной продукции, резко сократился. Однако теперь, когда острая фаза кризиса миновала, рынок постепенно оживает. Как свидетельствуют игроки рынка, увеличивается число заявок от новых клиентов. |