ТЭА лекци2и. Курс лекций Набережные Челны 2012 Содержание Тема Научные основы экономического анализа Тема История и перспективы развития экономического анализа

Скачать 462.5 Kb. Скачать 462.5 Kb.

|

|

Способ относительных разниц Данный метод является разновидностью метода разниц абсолютных величин. Он применяется к мультипликативным и смешанным (комбинированным) моделям. Суть метода: По каждому анализируемому фактору определяют относительный прирост ((факт – базисная величина)*100/ базисная величина). Для установления влияния каждого фактора необходимо базисное значение результативного показателя умножить на величину относительного прироста и разделить полученное значение на 100. Пусть y0 , y1 результативные показатели; а0 , б0 , в0 , г0 факторы базисного периода; а1 , б1 , в1 , г1 факторы отчетного периода; y0 = а0 * б0 * в0 * г0 y1 = а1 * б1 * в1 * г1 y1 - y0 = ∆у Тогда, влияние фактора а будет рассчитываться ∆ а (%) = (а1 - а0) *100 / а0 ∆у(а) = y0 * ∆ а (%) / 100 Влияние фактора б будет рассчитываться ∆ б (%) = (б1 - б0) *100 / б0 ∆у(б) = yа * ∆ б (%) / 100 Влияние фактора в будет рассчитываться ∆ в (%) = (в1 - в0) *100 / в0 ∆у(в) = yб * ∆ в (%) / 100 Влияние фактора г будет рассчитываться ∆ г (%) = (г1 - г0) *100 / г0 ∆у(г) = yв * ∆ г (%) / 100 Где ∆ а (%) - относительный прирост фактора а; ∆ б (%) - относительный прирост фактора б; ∆ в (%) - относительный прирост фактора в; ∆ г (%) - относительный прирост фактора г; ∆у(а) – влияние фактора а на изменение результативного показателя; ∆у(б) – влияние фактора б на изменение результативного показателя; ∆у(в) – влияние фактора в на изменение результативного показателя; ∆у(г) – влияние фактора г на изменение результативного показателя. Недостатки методов элиминирования состоят в том, что изменение результата (влияние фактора) зависит от изменения порядка рассмотрения факторов. Балансовый метод анализа. Индексный метод. Балансовый метод как способ представления данных широко используется в планировании, учете и экономическом анализе. Кроме привычного бухгалтерского баланса в анализе используются трудовые, товарные, денежные балансы. Они могут быть плановыми и фактическими (отчетными). При помощи этих балансов планируются образование и распределение отдельных видов материалов, продукции, денежных средств, трудовых ресурсов. Балансы используются для проведения факторного анализа при изучении детерминированных зависимостей. Например, при сравнении планового и отчетного товарных балансов выявляется влияние на изменение объема реализации товаров таких факторов, как запасы на начало и конец анализируемого периода, поступление товаров, величина недокументируемого расхода. В подобных балансах может и не быть равенства итогов, поэтому могут быть балансы активные (например, превышение вывоза товаров над ввозом) и пассивные (с перевесом ввоза над вывозом). Данный метод широко используется для анализа баланса предприятия, его активов и пассивов, а также: для анализа финансового плана, в котором увязываются расходы и доходы предприятия; для анализа материально-технического обеспечения производства (потребность в ресурсах и источниках их покрытия). Данный метод достаточно часто используется как вспомогательный, для подтверждения правильности расчетов факторным методом анализа. Индексный метод анализа. Индексный метод позволяет определить влияние изменения общего показателя в результате влияния факторов, не только в относительном, но и в абсолютном выражении. Как правило, анализируемый показатель представляет собой произведение количественного и качественного показателей в различных единицах измерения и поэтому невозможно прямым сложением или вычитанием показателя установить влияние каждого фактора на результативный показатель. Пример. Объем реализации в рублях представляет собой произведение реализации продукции в шт. на соответствующую им цену. Для того, чтобы установить как изменяется объем реализации и влияние на это изменение каждого фактора следует определить. Общий индекс изменения объема реализации I∆Vp = ( ∑ qi1 * цi1 ) / ( ∑ qi0 * цi0 ) = Vфакт / Vплан Частные индексы изменения и влияния фактора на обобщающий показатель: а) Индекс изменения объема выпущенной продукции. Iq = ( ∑ qi1 * цi0 ) / ( ∑ qi0 * цi0 ) б) Индекс изменения цен. Iц = ( ∑ qi1 * цi1 ) / ( ∑ qi1 * цi0 ) Общее изменение объема реализации рассчитывается: Ivp= Iq* Iц Пример. Предприятие реализовывает два вида продукции, данные приведены в таблице.

Рассчитаем общий индекс изменения объема реализации. I∆Vp = (9800*320*53000*79) / (10000*300*50000*80) = 1,046 (104,62%) Рассчитаем Влияние изменения объема выпуска. Iq = (9800*300*53000*80) / (50000*80*10000*300) = 1,026 (102,6%) 2.2 Влияние изменения цены реализации. Iц = 1,02 (102%) Рассчитаем общее изменение объема реализации Ivp =1,026*1,02 = 1,046 Вывод: Выручка от продаж повысилась по сравнению с планом на 4% (индекс роста 1,046). Рост выручки произошел в результате роста объема реализации на 2,6%. За счет изменения индекса цен на продукцию выручка от реализации возросла на 2%, что в целом составило 4,6%. Вертикальный, горизонтальный и трендовый методы анализа. Вертикальный, горизонтальный и трендовый методы анализа широко используется в финансовом анализе. Они позволяют: проанализировать состав и структуру хозяйственных средств и источников их формирования (форма №2) (вертикальный анализ); проанализировать динамику изменения статей баланса в части роста или сокращения хозяйственных средств и их источников (горизонтальный анализ). В данном анализе широко используется аналитические таблицы, что позволяет придать наглядность анализируемому показателю. Вертикальный и горизонтальный анализ чаще всего применяются для оценки имущественного состояния предприятия, анализа структуры и динамики активов и пассивов баланса. Вертикальный анализ активов баланса позволяет дать оценку структуры хозяйственных средств предприятия на начало и конец периода и проанализировать ее динамику. Структура активов баланса показывает удельный вес в процентах отдельных частей хозяйственных средств предприятия, для этого валюта актива (строка 300) баланса принимается за 100% и устанавливают какой процент в валюте баланса занимают: внеоборотные активы оборотные активы Далее более детально изучается структура по каждому разделу активов, в частности устанавливается удельный вес основных средств. У предприятий, производящих продукцию, доля основных средств должна быть значительной. С расширением производственно-хозяйственной деятельности величина этих средств возрастает. В составе хозяйственных средств устанавливается доля нематериальных активов, финансовых вложений, а в составе оборотных активов – наличие запасов, затрат, дебиторской задолженности, денежных средств. Для анализа структуры активов баланса используют аналитическую таблицу.

Как видно из таблицы, для того чтобы рассчитать долю внеоборотных активов на начало периода необходимо валюту баланса принять за 100%, тогда удельный вес внеоборотных активов составит 10182*100/15182 = 67,07. Данные таблицы позволяют установить какие произошли изменения в хозяйственных средствах, имуществе. Параллельно с вертикальным анализом активов баланса проводят вертикальный анализ его пассивов. Вертикальный анализ пассивов баланса проводится в аналитической таблице, аналогичной той, по которой оцениваются активы баланса. Данный анализ позволяет оценить структуру источников с точки зрения удельного веса в процентах источников собственных средств (III раздел пассива), заемных (долгосрочные и краткосрочные кредиты и займы) а также временно привлеченных средств (краткосрочная дебиторская задолженность). Валюта пассива принимается за 100% и если наибольший удельный вес приходится на источники собственных средств, то финансовое положение предприятия оценивается как достаточно высокое. Изменение в сторону снижения удельного веса источников собственных средств и увеличение заемных может служить отрицательной характеристикой финансовой устойчивости хозяйствующего субъекта. Особое внимание следует уделить тенденциям увеличения задолженности по: заработной плате; бюджету и внебюджетным фондам; поставщикам и выяснить причины такого роста. Горизонтальный анализ активов баланса позволяет оценить изменение статей баланса на конец года по сравнению с началом года в абсолютном выражении и устанавливать динамику изменения каждой статьи. Здесь каждая статья на начало года оценивается за 100% и путем сравнения с абсолютной суммой на конец периода, определяется сумма абсолютного отклонения и устанавливается темп роста статьи в процентах. Если наблюдается более высокий темп роста какой либо из статей баланса по сравнению с другими, то в зависимости от того, что это за статьи, можно сделать выводы: высокий темп роста нематериальных активов может быть следствием политики инновации; более высокий темп роста капитальных вложений может быть следствием инвестиционной политики; высокий темп роста производственных запасов может быть связан с расширением производственно-хозяйственной деятельности Для подтверждения данного заключения рассчитывается коэффициент оборачиваемости оборотных средств на начало и конец года: если этот коэффициент увеличивается, то данное заключение верно, а если уменьшается – это значит, что предприятие вкладывает свои средства в свои запасы. Данные расчета сводятся в аналитическую таблицу.

Как видно из таблицы, для того чтобы рассчитать темп роста внеоборотных активов на конец периода по сравнению с его началом, необходимо внеоборотные активы на начало года принять за 100%, тогда темп роста внеоборотных активов составит 12960*100 / 10182= 127,29% Трендовый анализ проводится на основании рядов динамики за 5-10 периодов деятельности предприятия. Способы стохастического факторного анализа Для проведения стохастического факторного анализа применяют методы статистики, математического анализа, теории информации, теории массового обслуживания и др. В состав стохастического анализа входят следующие методы: корреляционный, регрессионный, компонентный, дискриминантный, кластерный, факторный, гармонический, спектральный анализ. При исследовании временных рядов решаются 3 основные задачи: - описание изменения исследуемого признака во времени и выявление свойств исследуемого ряда; - определение наличия и вида зависимости результирующего параметра от влияющих факторов; - статистическое прогнозирование значений изучаемого признака для будущих моментов времени. Способы СФА: 1) Корреляционный анализ – метод статистического исследования экспериментальных данных, который позволяет определить степень линейной зависимости между переменными. Виды корреляции: парная (2 переменные) и множественная. Условия применения корреляционного анализа: 1) исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации; 2) наличие достаточного большого количества наблюдений о величине исследуемых факторных и результативных показателей (в динамике или за текущий год по совокупности однородных объектов). КА направлен на решение двух задач: - установление стохастической связи между параметрами; - оценка тесноты факторов и результирующего показателя. Для решения этих задач подбирается соответствующий тип математического уравнения, которое наилучшим образом отражает характер изучаемой связи (прямая или обратная, прямо- или криволинейная). Обоснование уравнения связи производится с помощью сопоставления рядов динамики и построения линейных графиков. Размещение точек на графике покажет, какая связь образовалась между показателями. Наиболее простым уравнением, характеризующим прямолинейную зависимость, является уравнение прямой: y=a+bx – уравнение регрессии, где у-рез.пок., х – фактор, а – постоянная величина результативного показателя, в – параметр, показывающий, насколько единиц изменится результативный показатель с изменением фактора на единицу. Конечной целью корреляционного анализа является построение уравнения регрессии с известными параметрами а и в. Эти параметры определяются из следующей системы уравнений: na + b∑x=∑y a∑x + b∑x2 =∑xy, где n – количество наблюдений. Из уравнения: а= Для определения параметров а и в заполняется след. таблица:

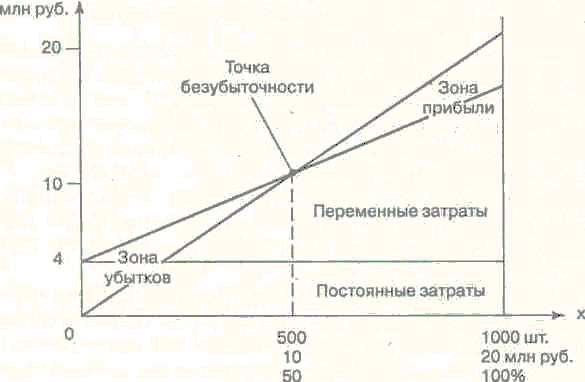

Для определения тесноты связи между факторным и результативным показателями в прямолинейных зависимостях рассчитывается коэффициент корреляции: r=  ; -1≤r≤1 ; -1≤r≤1Если r=1, то связь между переменными высокая. Если r=0, то связь низкая. Если -1 Если при увеличении одного показателя значения другого возрастает до определенного уровня, а потом начинают снижаться (т.е. наблюдается криволинейная зависимость), то для записи такой связи используется уравнение параболы: y=a+bx+cx2 Если при увеличении одного показателя значения другого до определенного уровня повышаются, а затем прирост начинает замедляться, то для записи такой зависимости используется уравнение параболы. Для определения тесноты связи между х и у в криволинейных зависимостях используются корреляционное отношение:  , где 0≤Рху≤1 , где 0≤Рху≤1Оценку качества построенной модели даст средняя ошибка аппроксимации – среднее отклонение расчетных значений от фактических. Лекция 4. Экономико-математические методы и их применение В экономическом анализе используются следующие классы экономико-математических методов: 1) Классические методы математического анализа: дифференциальное, интегральное и вариационное исчисление; 2) методы математической статистики: методы изучения одномерных и многомерных статистических совокупностей (корреляционный, регрессионный анализ, сглаживание, определение тренда (определения основной тенденции динамики показателей, анализ колебаний); 3) математическое программирование: а) линейное программирование - применяются для решения многих экстремальных задач, основано на решении системы линейных уравнений, когда зависимость между изучаемыми явлениями строго функциональна; отличаются альтернативностью решения и определенными ограничивающими условиями (т.е. из всех вариантов нужно выбрать лучший). Области применения ЛП: - составление оптимального по прибыли плана производства; - выбор структуры инвестиций; - составление расписаний; - маршрутизация перевозок. б) нелинейное (целочисленное, квадратическое, динамическое) программирование - применяются при решении оптимизационных задач, в которых целевая функция нелинейна (н-р, затраты растут с увеличением объема производства, но меньшими темпами; зависимость удельного расхода бензина на 1 км пути от скорости автомобиля и др.); 4) методы исследования операций: а) управление запасами. Запасы должны поддерживаться в пределах нормативов. Излишние запасы ведут к потерям дохода с оборотного капитала, замораживаемого в таких активах, увеличению потерь из-за порчи, устаревания, увеличивают расходы на страхование, хранение. Сущ. риск снижения рыночной стоимости запасов, а их недостаток может стать причиной остановки производства, срыва поставок. где Q – величина оптимального заказа (заявки); D – годовой объем заказа; R – расходы на приобретение единицы; r – расходы на хранение единицы. Количество запасов, при котором нужно делать новый заказ на поставку: (М*Тз)+(М*Тс), где М – количество ТМЦ, используемых ежедневно; Тз – время между моментом заказа и поставкой; Тс – время при расчете страхового запаса. б) теория игр - исследует оптимальные ситуации в условиях игрового характера. Различные хоз. ситуации (создание рациональных запасов сырья, оптимизация качества продукции и др.) формализуются математически как игра нескольких игроков, каждый из которых преследует цель максимизации выгоды за счет другого. Решение таких задач закл-ся в установлении правил игры, возможных стратегий игроков, возможных выигрышей. Если выигрыш одной стороны неизбежно приводит к проигрышу другой, то говорят об антагонистических играх. Если набор стратегий ограничен, то игра называется матричной. в) теория массового обслуживания представляет собой прикладную область теории случайных процессов. Используется для минимизации издержек в сфере обслуживания, в производстве, торговле. Учитывается 3 фактора: 1) ритм изменения числа клиентов, заявок; 2) вероятностные соображения; 3) способ определения издержек ожидания и улучшения обслуживания; г) теория катастроф – аналитическая программа изучения и прогнозирования неустойчивости систем. Потеря устойчивости может быть катастрофичной, даже если она не приводит к разрушению системы, а лишь обуславливает переход к иному пути развития. Для анализа используются «флаги» катастроф – это косвенные признаки, по которым судят о возможности катастрофы в системе. Самым распространенным является такой «флаг», как аномальная дисперсия (нарастание амплитуды колебаний показателя). 5) Эвристические методы. Эвристика – наука о творческом мышлении (при обработке результатов исследований также используется математический аппарат). Метод мозгового штурма состоит из следующих этапов: этап выдвижения идей: идей должно быть как можно больше. Метод «24» (каждый час необходимо представлять хотя бы одну идею), «26» (по буквам алфавита). Идеи на этом этапе не обсуждаются. обсуждение и оценка идей. Мозговой штурм может быть массовым, письменным, обратным (обсуждение отрицательных сторон выдвинутых предложений). В методе ассоциаций используются накопленные знания, когда на изучаемый объект переносят признаки случайных объектов. Метод гирлянд случайностей состоит в том, что ряды признаков нашего объекта соединяются со случайным объектом. Морфологический анализ предполагает, что все решения комбинируются, и все характеристики объекта представляются в виде матрицы. Лекция 5. Информационное обеспечение экономического анализа Результаты деятельности предприятия характеризуется системой показателей, которые содержатся в формах бухгалтерской, статистической, оперативной и плановой отчетности. Данные показатели должны: комплексно отражать состояние предприятие; быть достоверными и сопоставимыми; для их расчета должен быть единый методический подход. Вся система показателей, используемая в анализе делится на: абсолютные показатели (натуральные, стоимостные); относительные показатели (проценты, коэффициенты); средние величины – могут быть установлены на основе рядов динамики – ряд данных, характеризующих явления во времени; количественные (Прибыль, производительность); не количественные (Фондоотдача, рентабельность). Для проведения экономического анализа используется информационная база, содержащаяся в документах. Данные документы должны быть проверены на предмет наличия всех необходимых реквизитов (подписи, печати) и полноту заполнения документов. В экономическом анализе используются следующие источники информации: Бухгалтерская информация. Наиболее точно и достоверно отражает состав размещения хозяйственных средств, затраты, прибыль, источники их формирования и т.д. Содержится в формах квартальной и годовой бухгалтерской (финансовой) отчетности, в частности в балансе (форма №1), отчете о прибылях и убытках (форма №2), отчете об изменения капитала (форма №3) и других приложениях к бухгалтерскому балансу. Кроме того, эта информация содержится в регистрах бухгалтерского учета, на бухгалтерских счетах и в главной книге. Плановая информация. Ее данные содержатся в разделах бизнес-плана и отражают задание предприятия на соответствующий период. Статистическая информация. Эта информация по данным статистической и бухгалтерской отчетности, которая отражает основные тенденции показателей деятельности предприятия: об объеме производства и продаж; о затратах; о занятости и оплате труда; о наличии и движении капитала. Оперативная информация. Содержится в документах учета и отчетности, носящих оперативный характер. Эта информация является основанием для оперативного принятия решений по устранению возникших отклонений в ходе производства и реализации продукции. Эти данные фиксируют ежедневный выпуск и реализацию продукции, загрузку оборудования и площадей, обеспечение рабочих мест необходимыми материалами и инструментами. Нормативная информация. Носит официальный характер. Это нормативы, утвержденные Министерством Финансов РФ (нормативы финансовых показателей) и другими уполномоченными ведомствами. Кроме того, это утвержденные нормативы технологического характера с установлением норм затрат труда, материальных ресурсов на производство продукции и т.д. Все названные источники экономической информации используются аналитиками комплексно, что позволяет обеспечить объективность и полноту анализа деятельности предприятия. Лекция 6. Виды экономического анализа В зависимости от объекта экономического анализа, масштабов и времени проведения существуют различные классификации видов и направлений экономического анализа. В зависимости от того, кто проводит, анализ может быть: внешним ( проводят аудиторские фирмы, вышестоящие организации); внутренним (проводят специальные экономические службы предприятия) В зависимости от времени проведения: ретроспективный (анализ показателей прошедших периодов); текущий (анализ показателей текущего характера); перспективный В зависимости от масштаба, охвата: производственный (анализ предприятия в целом); внутрипроизводственный (анализ по подразделениям) В зависимости от охвата объектов анализа: сплошной (анализ всех комплексов); локальный (анализ определенных моментов деятельности) В зависимости от частоты проведения: периодический (по кварталам); разовый В зависимости от применяемых методов: сравнительный; факторный; маржинальный (анализ взаимосвязи трех основных моментов деятельности (например – Объем выпуска, Затраты, Прибыль). Данный прием анализа позволяет принимать решения по организации бизнеса; экономико-математический; функционально-стоимостной. Функционально-стоимостной анализ - метод системного исследования функций отдельного изделия или определенного производственно-хозяйственного процесса, либо управленческой структуры. ФСА направлен на минимизацию затрат в сферах проектирования, освоения производства, сбыта, промышленного и бытового потребления при повышении: качества; предельной полезности; долговечности. ФСА все затраты делит на: функционально-необходимые, т.е. затраты распределенные по функциям объекта, по производству; излишние затраты – порожденные неправильным выбором или несовершенством конструкторских решений. Объекты анализа: отдельные виды изделий; технологические процессы. Принципы ФСА: - творческое инновационное мышление, - системность, - комплексность, - функциональность объектов анализа и затрат на их осуществление, - разум и опыт научных и практических работников. Этапы ФСА: • классификация и группировка функций: определение главной, основных, вспомогательных, ненужных функций исследуемой системы и ее компонентов; • построение функциональной модели объекта; • анализ и оценка значимости функций; • анализ и оценка затрат, связанных с осуществлением выявленных функций; • построение функционально-стоимостной диаграммы объекта; • сравнительный анализ значимости функций и затрат на их реализацию для выявления зон с неоправданно высокими затратами; • проведение дифференцированного анализа по каждой из функций. Маржинальный анализ (графический и расчетно-аналитический подход) Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия доходу; его методика базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью, и прогнозировании величины каждого из этих показателей при заданном значении других. Эта методика основана на делении затрат в зависимости от изменения объема деятельности предприятия на переменные (FV) и постоянные (FC) и использовании категории маржинального дохода. Маржинальный доход включает в себя постоянные затраты и прибыль. Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитой рыночной экономикой. Он позволяет: • более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе более эффективно управлять процессом формирования и прогнозирования ее величины; • определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов; • установить зону безопасности (зону безубыточности) предприятия; • исчислить необходимый объем продаж для получения заданной величины прибыли; • обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли. Маржинальный анализ позволяет определить безубыточный объем продаж т.е. то количество единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции — это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж (Vб) и зона безопасности предприятия — основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий. Для определения их уровня можно использовать аналитический и графический способы. Аналитический способ. Vб (шт.)=FC/(p-v); Vб (руб.)=FC/(1- v/p) Где р -цена 1 ед. изделия; v - переменные расходы на единицу продукции; Исходя из того, что любое предприятие стремится к получению прибыли, то объем продаж можно рассчитать (V): V (шт.)= (FC + П)/(p-v); V (руб.)= (FC + П)/(1- v/p) Где П - прибыль от продажи продукции. Пример. Рассчитать безубыточный объем продаж при следующих условия: Производственная мощность предприятия 10000 шт. Цена изделия (р) 5 тыс. руб. Постоянные затраты (FC) 1000 тыс. руб. Переменные расходы на единицу продукции (v) 1 тыс. руб. Vб (шт.)=1000/(5-1) = 250 шт.; Vб (руб.)=1000/(1- 1/5) = 1250 тыс.руб. Таким образом, для обеспечения покрытия расходов предприятия, полученными от продаж доходами, необходимо произвести и продать 250 шт. продукции. Допустим, предприятие планирует получить прибыль от продаж продукции в размере 500 тыс. руб., тогда объем продаж должен составить: V (шт.)= (1000 + 500)/(5-1) = 375 шт.; V (руб.)= (1000 + 500)/(1- 1/5) = 1875 тыс.руб. Вывод: Безубыточный объем продаж на предприятии составил 250 шт., или 1250 тыс. руб. т.е. при реализации продукции по цене 5 тыс. руб. за 1 шт. на сумму 1250 тыс. руб., предприятие не будет иметь не прибылей, ни убытков. Для того, чтобы получить прибыль в сумме 500 тыс. руб., при прочих равных условиях, объем продаж должен составить 1875 тыс. руб. (375 шт.) Для определения безубыточного объема продаж и зоны безопасности предприятия построим график (см. рис.). По горизонтали показывается объем реализации продукции предприятия в шт., или в денежной оценке (если график строится для нескольких видов продукции); По вертикали - себестоимость проданной продукции и выручка от продаж. По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.  Рис. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью В нашем примере критическая точка расположена на уровне шт. возможного объема реализации продукции. Если пакет заказов на изделия предприятия больше 250 шт. (25 % от его производственной мощности), то будет прибыль. При пакете заказов 37,5 % от возможного объема производства прибыль составит 500 тыс. руб. Если же пакет заказов будет менее 25% от фактической производственной мощности, то предприятие будет убыточным и обанкротится. Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен, чем графический, так как исключает необходимость чертить каждый раз график, что довольно трудоемко. Лекция 7. Система комплексного экономического анализа и поиска резервов 1. Классификация резервов в ЭА. 2. Методика подсчета резервов. 1. Экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании возрастающего потенциала предприятия с целью получения большего количества высококачественной продукции при наименьших затратах ресурсов на единицу продукции. В современной экономике под хозяйственными резервами понимают возможности повышения эффективности деятельности предприятия на основе использования достижений НТП и передового опыта. Классификация резервов: 1) по пространственному признаку: 1. внутрихозяйственные – которые могут быть выявлены и использованы на каком либо отдельном предприятии (пример: более полное использование производственных ресурсов); 2. отраслевые резервы – которые выявляются и используются на уровне какой либо отрасли (выведение новых сортов культур, пород животных); 3. региональные резервы – выявляются в пределах географического района (использование местного сырья, энергетических ресурсов). 4. общегосударственные – например, ликвидация диспропорций в развитии разных отраслей. 2) по признаку времени: 1. неиспользованные резервы 2. текущие 3. перспективные. 3) по стадиям жизненного цикла изделия: 1. резервы на предпроизводственной – резервы повышения эффективности производства за счет улучшения конструкции изделия, усовершенствования технологии его производства, применения более дешевого сырья… 2. резервы на производственной стадии – улучшение организации производства, труда, повышение интенсивности использования ресурсов, сокращение простоев оборудования… 3. резервы на эксплуатационной стадии – резервы более производительного использования объекта и снижения затрат. 4. резервы на стадии утилизации – возможности получения дохода вторичного использования сырья. 4) по характеру воздействия на результаты производства: 1. резервы экстенсивного характера – т.е. те, которые связаны с использованием в производстве дополнительных ресурсов; 2. резервы интенсивного характера – связаны с наиболее полным и рациональным использованием имеющегося производственного потенциала. 5) по способам выявления: 1. явные резервы, т.е. те, которые легко выявить по материалам бухгалтерской отчетности; 1.1. безусловные – связаны с недопущением безусловных потерь ресурсов; 1.2. условные резервы – связаны с недопущением безусловных потерь ресурсов. 2. скрытые – связаны с внедрением достижений НТП и передового опыта, не предусмотренного планом п/п-я. Наиболее эффективные и фактически неиспользуемые внутренние резервы п/п-я,%

2. Методика подсчета резервов. 1) метод прямого счета – для выявления резервов экстенсивного характера, когда известна величина дополнительного привлечения ресурсов или величина безусловных потерь ресурсов. Р↑ВП=ДР/НР0(в)=ДР*РО0(в), где Р↑ВП – резерв увеличения объема выпускаемой продукции, ДР- дополнительное количество ресурсов или величина безусловных потерь ресурсов, НР0(в – плановая или возможная норма расхода ресурса на единицу продукции; РО0(в) - плановая или возможная ресурсоотдача. 2) способ сравнения – применяется в тех случаях, когда потери ресурсов или возможная их экономия определяется в сравнении с плановыми нормами или с их затратами на передовых предприятиях. Резервы увеличения производства за счет недопущения перерасхода ресурса по сравнению с нормами определяются: Р↑ВП=(НР1-НР0)*ВП1/НР0=(НР1-НР0)*ВП1*РО0, где НР1 – фактический расход ресурсов, НР0 – плановая норма расхода ресурсов, ВП1 – фактический объем выпуска продукции. 3) способы детерминированного факторного анализа (примеры привести самостоятельно). 4) способы математического программирования, ФСА, маржинальный анализ (на дом – Любушин «ТЭА» с.226 законспектировать табл. классификация потерь по видам ресурсов – как примеры). Лекция 8. Методология комплексного анализа основных показателей деятельности В условиях рыночной экономики значение анализа значительно возросло, поскольку финансовое состояние предприятия – предмет заинтересованности не только собственников и менеджеров самого предприятия, но и инвесторов, акционеров, банков и др. партнеров предприятия. Финансовое состояние предприятия определяется: уровнем его платежеспособности; ликвидности; финансовой устойчивости; доходности; эффективности конечных результатов и используемых ресурсов. Финансовое состояние предприятия по степени устойчивости может быть: абсолютным; нормальным; кризисным; банкрот. Финансовое состояние предприятия считается устойчивым, если оно: способно расплатиться по своим обязательствам; имеет на расчетных, валютных счетах и в кассе предприятия денежные средства; своевременно ведет расчеты с бюджетными и внебюджетными фондами, с работниками по оплате труда, с поставщиками и прочими кредиторами. Кроме вышеперечисленных условий, на предприятии должно обеспечивается рентабельное, конкурентно способное производство и высокие темпы роста прибыли и снижение затрат. Основной информацией для оценки финансового состояния предприятия являются данные бухгалтерской отчетности: баланс (форма №1); отчет о прибылях и убытках (форма №2); отчет о движении капитала (форма №3); отчет о движении денежных средств (форма №4); приложение к бухгалтерскому балансу (форма №5). Для подтверждения информации могут быть использованы бухгалтерские регистры. Для объективной проверки используется аудиторское заключение. Этапы проведения финансового анализа: Экспресс анализ Экспресс анализ на основе общего обзора бухгалтерской отчетности, позволяет установить основные тенденции в развитии предприятия и с помощью узкого круга показателей дать общие характеристики: имущественной оценке; платежеспособности; финансовой устойчивости и деловой активности. Детализированный анализ Основная цель экспресс-анализа — общая оценка имущественного состояния хозяйствующего субъекта, объема и структуры привлекаемых им средств, его ликвидности и платежеспособности, выявления основных тенденций их изменения. В ходе углубленного анализа осуществляют: • исследование источников его средств (оценку динамики их состояния и структуры, рациональность привлечения заемных средств), • оценку целесообразности размещения привлеченных средств и скорости их оборота, • анализ доходности и эффективности использования имущества, • анализ денежных потоков. Следует отметить, что предварительный анализ осуществляется по данным публичной отчетности, а следовательно, ориентирован в основном на внешних пользователей (покупателей, кредиторов, инвесторов, акционеров, поставщиков). Углубленный анализ, осуществляемый с привлечением данных управленческого учета, рассчитан прежде всего на лиц, принимающих управленческие решения, вырабатывающих финансовую стратегию хозяйствующего субъекта (менеджеры, руководители отделов, служб, структурных подразделений). По результатам экспресс анализа можно дать обобщенную характеристику финансовой деятельности предприятия. Детализированный анализ позволяет детализировать полученные данные экспресс анализа и выявить причины, повлиявшие на имущественный и экономический потенциал предприятия Последовательность проведения финансового анализа предприятия: Анализ бухгалтерской отчетности. Анализ результативности деятельности предприятия (прибыли, выручки от продаж). Анализ финансового состояния в разрезе: анализа состава, структуры и динамики хозяйственных средств и их источников; анализа ликвидности и платежеспособности предприятия; анализа финансовой устойчивости. 4. Анализ деловой активности и результативности деятельности предприятия (анализ темпов роста выручки, прибыли, фондоотдачи, коэффициентов оборачиваемости, рентабельность). Финансовое состояние предприятия оценивается с помощью системы показателей, позволяющей дать оценку финансового состояния предприятия и установить его рейтинг. Данная система показателей определяет степень ликвидности, платежеспособности, финансовой устойчивости и деловой активности, а также доходности предприятия. Для проведения финансового анализа применяются следующие методы: сравнение; вертикальный и горизонтальный анализ; трендовый и факторный анализ. Оценка имущественного состояния предприятия (вертикальный, горизонтальный и трендовый методы анализа). Существуют различные подходы к методике проведения финансового анализа. Мы рассмотрим наиболее часто используемую, которая состоит из следующих этапов работы: Анализ бухгалтерской отчетности. на основе данных ф.№1 составляется аналитический баланс, позволяющий оценить в абсолютном выражении: каким имуществом располагает предприятие; за счет каких источников оно сформировано; на сколько изменилась валюта баланса. по данным ф.№2 берут информацию о сумме полученной выручки, прибыли; основных дебиторах и кредиторах; наличии больных статей баланса, т.е. – убытков, просроченной задолженности по оплате труда, в бюджет и внебюджетные фонды. Аналитический баланс, позволяющий оценить имущественное состояние предприятия, представлен ниже: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||