Курс лекций по дисциплине Финансовое планирование

Скачать 0.91 Mb. Скачать 0.91 Mb.

|

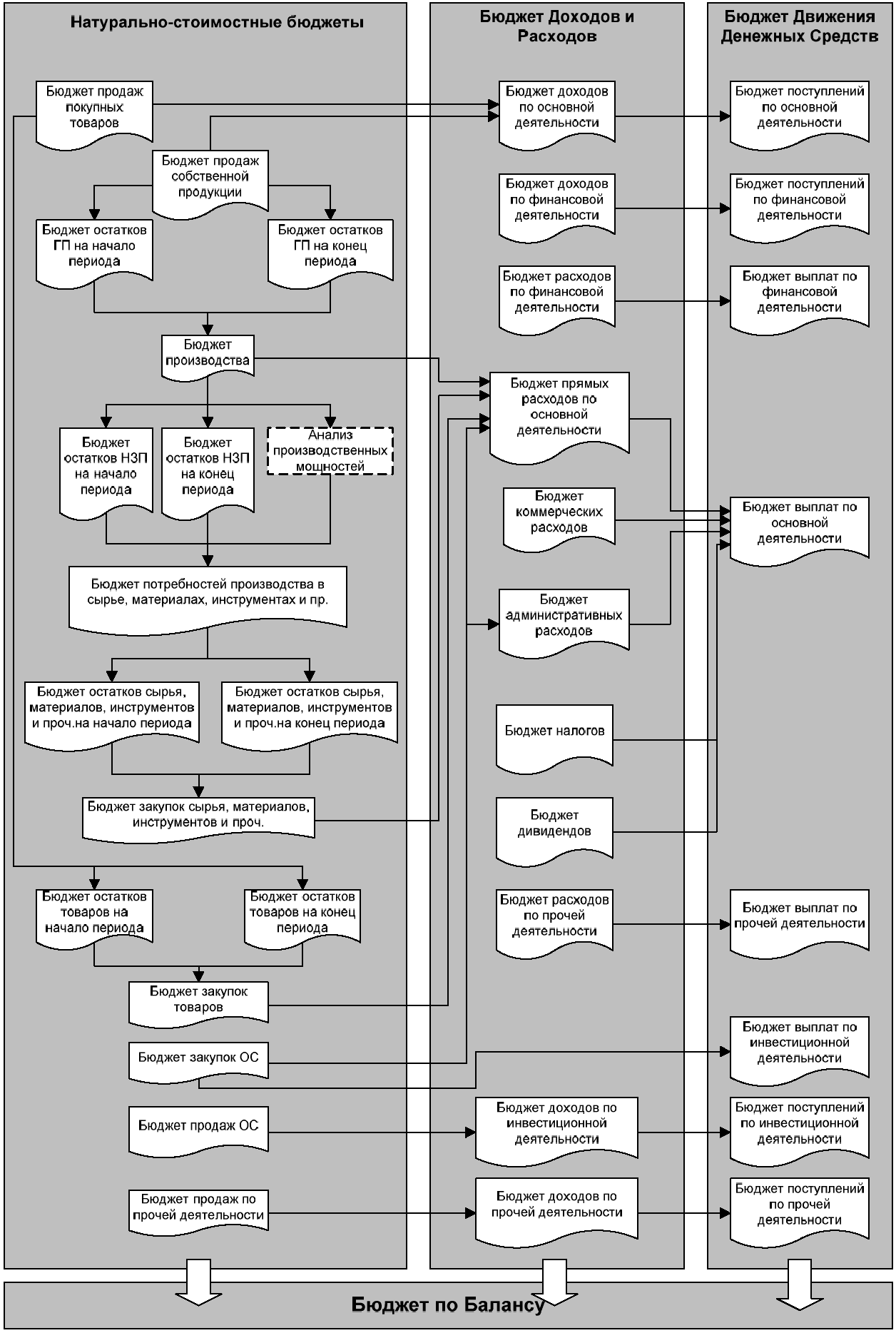

Формирование бюджетной и финансово-бюджетной структурыПредприятие – явление многогранное даже чисто с финансовой точки зрения. Необходимо составлять планы и контролировать их исполнение в нескольких разных разрезах. Каждому из этих разрезов соответствует свой тип бюджета (таблица 3). Таблица 3 Критерии формирования и типы бюджетов

Операционный бюджет – бюджет, описывающий хозяйственные операции обособленного подразделения предприятия, несущего определенную финансовую ответственность (ЦФО). По сути, операционный бюджет – инструмент делегирования полномочий и ответственности каждому ЦФО за относящиеся к нему финансовые показатели (плановые и фактические). Для каждого ЦФО составляется только один бюджет, следовательно, общее количество сформированных операционных бюджетов равно количеству сформированных в нем ЦФО и в этом количественном соответствии проявляется возможность установления связи между финансовой и бюджетной структурой. Функциональный бюджет – это бюджет, отражающий определенную сторону деятельности предприятия (функциональную область). Цель составления – определение потребности в ресурсах для различных отраслей деятельности предприятия. Безусловно, между функциональными и операционными бюджетами существуют взаимосвязи: отчасти потому что ряд ЦФО образован по функциональному признаку, частично потому, что некоторые бюджеты носят «территориальный характер». Каждый функциональный бюджет составляется по всему предприятию, следовательно, именно система функциональных бюджетов предприятия образует его бюджетную структуру. Бюджетная структура – это система функциональных бюджетов предприятия, в соответствии с которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия. С позиции этого определения схема составления основного бюджета (рисунок 7), безусловно, отражает бюджетную структуру, т.к. ее блоки представляют не что иное, как функциональные бюджеты.  Рис. 7. Схема составления основного бюджета. Каждый функциональный бюджет относится к одному их трех типов бюджетов: Натурально-стоимостной; Бюджет доходов и расходов; Бюджет движения денежных средств. В соответствии с данной классификацией функционале бюджеты консолидируются и образуют соответствующие итоговые бюджеты. При этом многие операции предприятия оказывают влияние на все три итоговых бюджета. Таким образом, итоговые бюджеты нужны не только для планирования финансовых результатов, но и для отслеживания «отдаленных» и «побочных эффектов» изменения тех или иных моментов в стратегии и тактике предприятия. А также для обоснованной корректировки бюджета в целом. Рассмотрим их подробнее. Бюджет доходов и расходов (БДР) отражает формирование экономических результатов деятельности предприятия. Цель его составления — управление экономическими результатами деятельности пред приятия, т. е. его прибылью и рентабельностью. Под экономическими результатами в данном случае мы понимаем тот итог производственно-финансовой деятельности предприятия, который отражает изменение стоимости имущества предприятия. Формат Бюджета доходов и расходов (последовательность и группировка статей) должен соответствовать принятому на предприятии формату Отчета о прибылях и убытках (ОПУ), так как именно это соответствие позволит качественно спланировать и учесть весь процесс формирования финансовых результатов деятельности предприятия. Надо сказать, что помимо методологической корректности и сопоставимости использование одного и того же формата просто удобно: полученные результаты хоть в плане, хоть по факту не надо ни перегруппировывать, ни пересчитывать, ни подправлять. Бюджет движения денежных средств (БДДС) отражает движение денежных средств (денежные потоки) по всем видам банковских счетов, кассе и иным местам хранения денег предприятия. С точки зрения направленности денежных потоков, существуют два их вида: поступления; выплаты. Разность между входящими денежными потоками (поступлениями) и исходящими (выплатами) образует чистый денежный поток предприятия, который может быть как положительным, так и отрицательным. БДДС является обязательным инструментом управления денежными потоками предприятия. С его помощью планируются, учитываются и анализируются: объемы конкретных выплат и поступлений; даты совершения платежей и поступлений денег; направленность денежных потоков: поступлений — по источникам, выплат — по целевому назначению; обороты денежных средств за период (с необходимой периодичностью), что бывает необходимо для оценки потребности в дополнительном финансировании; остаток (сальдо) денежных средств в кассе и на счетах на конкретные (контрольные) даты. Все это позволяет управлять платежеспособностью предприятия, т. е. его способностью своевременно погашать свои обязательства. Это достигается посредством следующих мероприятий: поддержания на счетах необходимого для произведения всех запланированных платежей объема денежных средств; предотвращения кассовых разрывов, т. е. превышения в определенные периоды платежей над поступлениями; снижения уровня временно свободных, т. е. неработающих и не приносящих дохода, денежных средств. Эта последняя мера позволяет повысить отдачу от активов предприятия и, таким образом управлять не только платежеспособностью, но и, в известной степени, прибыльностью предприятия. БДДС с разбивкой по дням также иногда называют Платежным календарем или Реестром платежей. Детализация статей БДДС может как совпадать с детализацией статей БДР, так и быть более глубокой или более агрегированной (укрупненной). Степень детализации зависит от того, на каком уровне руководство предприятия желает и имеет реальную возможность управлять своими денежными потоками. Бюджет баланса, или Бюджет по балансовому листу (ББЛ) — это прогноз и уже потому ближайший аналог стандартного бухгалтерского баланса. Как и баланс, он показывает: стоимость имущества, которым владеет предприятие (активы), по видам; источники средств для формирования этого имущества (пассивы). Форма предоставления информации об активах и пассивах такова, что позволяет легко оценивать не только внутреннюю структуру каждого, но и соотношение их частей. Целью составления Бюджета баланса является получение полной, объективной, достоверной и своевременной информации о предполагаемой финансовой устойчивости, платежеспособности, ликвидности и стоимости предприятия для принятия оптимальных управленческих решений. В соответствии с данной целью, существуют определенные отличия Бюджета баланса от бухгалтерского баланса, составляемого по факту. Исходная информация: Бюджет баланса составляется на основе управленческого учета. Временная ориентация: Бухгалтерский баланс составляется исключительно в соответствии с фактическим состоянием предприятия, а Бюджет баланса предназначен и для планирования будущей стоимости предприятия, и для отражения фактической его стоимости. Формат документа: формат бухгалтерского баланса строго регламентирован государственными органами, тогда как Бюджет баланса формируется в соответствии с потребностями конкретного бизнеса Периодичность: бухгалтерский баланс составляется достаточно редко (за каждый квартал и год), а Бюджет баланса может составляться как угодно часто, в т. ч. ежедневно. |