Курс лекций по дисциплине Финансовое планирование

Скачать 0.91 Mb. Скачать 0.91 Mb.

|

|

Курс лекций по дисциплине «Финансовое планирование» 1 раздел. Общая характеристика финансового планирования 1. Сущность, значение, роль и принципы финансового планирования на предприятии 2. Финансовый план предприятия: характеристика, необходимость, принципы составления и процесс разработки 3. Виды финансовых планов и методы планирования финансовых показателей 4. Долгосрочное финансовое планирование и финансовая стратегия 1. Сущность, значение, роль и принципы финансового планирования на предприятии Финансовое планирование - (англ, financial planning) - вид управленческой деятельности, связанный с планированием привлечения и использования финансовых ресурсов для реализации целей предприятия. Различные авторы дают следующие определения понятию финансовое планирование (Таблица 1). Таблица 1 - Определение финансового планирования

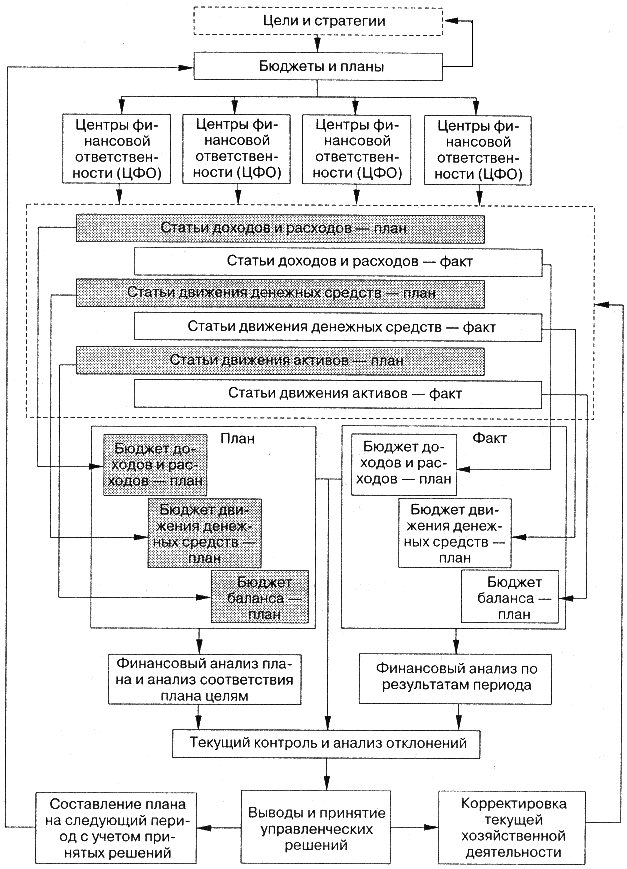

Обобщив все вышесказанное, можно резюмировать, что финансовое планирование представляет собой процесс разработки и контроля системы финансовых планов, охватывающий все стороны деятельности организации и обеспечивающий реализацию финансовой стратегии и тактики на определенный период времени. Финансовое планирование представляет собой процесс прогнозирования финансовых результатов и (в широком смысле) финансового состояния деятельности предприятия на основе анализа финансовой и инвестиционной политики. Финансовый план предприятия - это документ, отражающий объём поступления и расходования денежных средств, фиксирующий баланс доходов и поступлений, с одной стороны, и расходов предприятия с другой стороны. Процесс финансового планирования можно разбить на 4 этапа: 1. Разработка системы прогнозных вариантов финансовых планов для разных вариантов развития предприятия. 2. Определение потребности предприятия в финансовых ресурсах. 3. Прогнозирование структуры источников финансирования. 4. Разработка процедур внесения изменений в планы в том случае, если реальные экономические условия отличаются от тех прогнозов, на которых был основан план. Инфраструктура финансового планирования включает в себя следующие блоки: 1. Аналитический блок: анализ деятельности за отчётный период 2. Информационный блок: информация по данным бухгалтерского управленческого и финансового учёта, статистическая информация, экономическая информация и др. 3. Организационный блок: Функции структурных подразделений, осуществляющих финансовое планирование и выполнение фин.планов, регламент их взаимодействия и система ответственности. 4. Программно-вычислительный блок: программное обеспечение и техническое оснащение. В результате финансового планирования должны быть определены следующие аспекты деятельности предприятия: 1. Определены источники и объёмы собственных финансовых ресурсов предприятия (прибыль, амортизация, устойчивые пассивы и др) 2. Изучена возможность и целесообразность привлечения финансовых ресурсов за счёт выпуска ценных бумаг, получения кредитов и займов, долевого участия и др. 3. Выбраны формы образования и использования денежных средств (фондовая и нефондовая), условия финансовых взаимоотношений (с партнёрами, своими работниками, вышестоящей организацией, государством и др.) 4. Установлены оптимальные пропорции распределения финансовых ресурсов на накопление и потребление 5. Определена целесообразность и экономическая эффективность инвестиций. Цель финансового планирования - обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам и во времени) воспроизводственных процессов в соответствии с плановыми заданиями и конъюнктурой рынка. Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе бизнес-плана. Финансовое планирование представляет собой систему долгосрочных, текущих и оперативных планов. В долгосрочном плане определяют основные финансовые показатели, дают финансовую оценку изменений стратегического порядка в деятельности предприятия. В текущем плане обеспечивают увязку всех разделов плана предприятия с финансами. При этом финансовое планирование должно играть активную роль, не сводясь к обсчету других показателей в денежном выражении. Прежде всего, организуют воздействие финансового планирования на производственно-сбытовую сферу с целью разработки плана производства и продажи продукции, обеспечивающего для предприятия наилучшие финансовые результаты. В условиях рынка предприятия сами заинтересованы в том, чтобы реально представлять свое финансовое положение сегодня и на перспективу. Это необходимо, во-первых, для того, чтобы преуспеть в хозяйственной деятельности, а во-вторых, чтобы своевременно выполнять обязательства перед бюджетом, внебюджетными фондами, банками, и другими кредиторами и тем самым защищать себя от финансовых санкций. Значение финансового планирования заключается в следующем: намеченные стратегические цели предприятия преломляются в финансово-экономических показателях – объеме реализации, себестоимости, прибыли, инвестициях, денежных потоках и др.; устанавливаются стандарты для упорядочения финансовой информации в виде финансовых планов и отчетов об их исполнении; определяются приемлемые объемы финансовых ресурсов, необходимые для реализации долгосрочных и оперативных планов предприятия; оперативные финансовые планы создают базу для разработки и корректировки общефирменной финансовой стратегии. Финансовое планирование предприятий осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по крайней мере, настолько, насколько это касается его деятельности. Цель разработки финансового плана - определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования финансовых показателей предприятия. Основными задачами финансового планирования являются: обеспечение нормального кругооборота денежных средств предприятия, включая их вложение в реальные, финансовые, интеллектуальные инвестиции, прирост оборотных средств, социальное развитие; выявление резервов и мобилизация ресурсов в целях эффективного использования разнообразных доходов предприятия; соблюдение интересов акционеров и инвесторов; определение взаимоотношений с бюджетом, внебюджетными фондами и вышестоящими организациями; работниками предприятия; оптимизация налоговой нагрузки и структуры капитала; контроль за финансовым состоянием предприятия, целесообразность планируемых операций и ситуаций; обеспечение реальной сбалансированности планируемых расходов и доходов предприятия на принципах самоокупаемости и самофинансирования. Финансовое планирование охватывает важнейшие стороны финансово хозяйственной деятельности предприятия, обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает условия для укрепления финансового состояния предприятия. Финансовое планирование, безусловно, является также и инструментом менеджмента организации, т.к. в процессе планирования и контроля исполнения запланированных мероприятий происходит плотное взаимодействие участников процесса планирования и осуществляется руководство хозяйствующим субъектом. Важнейшие объекты финансового планирования (Рисунок 1): расчет выручки от продажи продукции (работ, услуг) для составления достоверного баланса доходов и расходов, формирования и распределения прибыли, текущего и перспективного объема оборотных активов; определение источников прироста норматива собственных оборотных активов и покрытия их недостатка; расчет амортизационных отчислений; расчет ремонтного фонда; формирование и распределение социальных фондов предприятия; мобилизация внутренних ресурсов в капитальном строительстве; взаимоотношения с бюджетом и внебюджетными фондами. Опираясь на расчеты и установленные нормы и нормативы, в процессе финансового планирования определяют возможные объемы собственных финансовых ресурсов на планируемый период.  Рисунок 1. Объекты финансового планирования Исходя из целей, стоящих перед финансовым планированием на предприятии, можно отметить, что это – сложный, многоэтапный процесс. Финансовое планирование охватывает ряд взаимосвязанных этапов (обязательных условий (компонентов), необходимых для успешной организации финансового планирования): анализ финансового состояния предприятия; прогнозирование финансовых условий хозяйствования в планируемом периоде; определение финансовых задач; разработку вариантов показателей финансового плана и выбор оптимального варианта; корректировку отдельных финансовых показателей в увязке с другими заданиями плана предприятия (производство, капитальное строительство, техническое развитие и др.); доведение заданий плана до подразделений и ответственных исполнителей; организацию учета и контроль за выполнением плана. 2. Финансовый план предприятия: характеристика, необходимость, принципы составления и процесс разработки Финансовый план хозяйствующего субъекта - это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия, включая платежи в бюджет на планируемый период. Финансовый план необходим предприятию для того, чтобы заранее знать финансовые результаты своей деятельности и организовать рациональное движение финансовых ресурсов в соответствии с выбранной финансовой стратегией. Главная цель составления финансового плана заключается в согласовании намечаемых расходов по производственному и социальному развитию трудовых коллективов с финансовыми возможностями предприятия . Финансовый план предприятия используется в следующих целях: с его помощью вырабатываются стратегия бизнеса и направления развития предприятия, с помощью плановых расчетов доказывается финансовая устойчивость предприятия, платежеспособность при привлечении заемных средств и потенциальных партнеров, с помощью рассчитанных финансовых коэффициентов определяется финансовое состояние и осуществляется контроль за деятельностью предприятия, финансовый план может быть использован при рекламе своего предприятия. В литературе выделяют следующие основополагающие принципы финансового планирования: 1. Принцип финансового соотношения сроков ("золотое банковское правило") - использование и получение средств должно происходить в установленные сроки, т.е. капиталовложения с длительными сроками окупаемости целесообразно финансировать за счет заемных средств. 2. Принцип платежеспособности - планирование денежных ресурсов в финансовом плане должно обеспечивать платежеспособность предприятия в любое время года. 3. Принцип рентабельности капиталовложений - для капитальных вложений целесообразно выбирать самые дешевые способы финансирования. Заемный капитал выгоднее привлекать в том случае, если он повышает рентабельность собственных средств. 4. Принцип сбалансированности рисков - особенно рискованные инвестиции правомерно финансировать за счет собственных средств. 5. Принцип приспособлений к потребностям рынка - в финансовом плане предприятию важно учитывать конъюнктуру рынка и свою зависимость от получения кредитов. 6. Принцип предельной рентабельности - целесообразно выбирать те капиталовложения, которые обеспечивают максимальную предельную рентабельность на инвестированный капитал.  Рисунок 2. Принципы разработки финансового плана Рассмотрим основные этапы финансового планирования (Рисунок 3). На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий – бухгалтерский баланс, отчёты о прибылях и убытках, отчёты о движении денежных средств. Бухгалтерский баланс, отчеты о прибылях и убытках, отчеты о движении денежных средств имеют важное значение для финансового планирования, так как содержат данные для анализа и расчёта финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причём, сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчётности и планируемые финансовые таблицы одинаковы по содержанию. Баланс предприятия входит в состав документов финансового планирования, а отчётный бухгалтерский баланс является исходной базой на первой стадии планирования.   Рисунок 3. Основные этапы финансового планирования на предприятии Второй этап включает формирование общей финансовой стратегии на среднесрочную перспективу. Этот этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчёта о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия. На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов. В данном случае на большинстве предприятий это сводиться к процессу составления бюджетов, рассчитанных на один календарный год. На четвёртом этапе осуществляется оперативное финансовое планирование, путем составления кредитного плана, кассового плана и платежных календарей. Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением. В процессе составления финансового плана осуществляется следующее: определяются источники и объем собственных финансовых ресурсов предприятия (прибыль, амортизация, устойчивые пассивы и др.); изучается возможность и целесообразность привлечения финансовых ресурсов за счет выпуска ценных бумаг, получения кредитов, займов, благотворительных взносов и т.д.; выбираются оптимальные для конкретной ситуации формы образования и использования фондов денежных средств, взаимоотношений с бюджетом, банками, вышестоящими органами, своими работниками; устанавливаются рациональные пропорции распределения финансовых ресурсов на внутрихозяйственные нужды (расширение и перевооружение производства, материальное стимулирование, удовлетворение социальных потребностей членов трудового коллектива) или вложение их в дела других предприятий и организаций (долевое участие в формировании уставных капиталов, покупка ценных бумаг и другие операции на финансовом рынке); определяются целесообразность и экономическая эффективность планируемых капиталовложений; выявляются внутренние резервы производства и повышения его рентабельности на базе имеющихся материальных и трудовых ресурсов, производственных мощностей, а также перспективы внедрения достижений научно-технического прогресса и совершенствования производства. Планирование в странах с развитой рыночной экономикой осуществляется по различным схемам: «снизу вверх» (децентрализовано); «сверху вниз» (централизованно) и «интерактивно» (во взаимодействии). Если планирование ведется в двух разрезах, то, как правило, долгосрочные стратегические планы разрабатываются на уровне корпорации, а среднесрочные на уровне структурных подразделений. Эти схемы планирования используются в российских условиях. При децентрализованном планировании «снизу вверх» цели, стратегии планирования, производственные планы – все инициируются оперативными подразделениями предприятия. Задачами планового отдела в таких корпорациях являются установление форм плановых документов и координация плановой деятельности. Однако это не исключает, что стратегические идеи могут быть выдвинуты высшим руководством. Планирование «снизу вверх» указывает лишь на иерархическую ступень составления планов, но никоим образом не умаляет их качества. Централизованная модель планирования – «сверху вниз» означает более важную роль планового отдела предприятия. В Японии довольно часто, особенно в специализированных компаниях, планы разрабатываются плановым отделом штаб-квартиры при определенном участии структурных подразделений и отдела труда корпорации. При интерактивном планировании идеи формируются и стратегии вырабатываются в процессе взаимодействия по вертикали. Плановый отдел накапливает информацию, получаемую от подразделений, и ставит вопросы перед высшим руководством. Рыночные, финансовые стратегии могут вырабатываться плановыми службами корпорации и осуществляться на уровне корпорации в целом. Итак, финансовое планирование базируется на познании и использовании объективно действующих законов и закономерностей, формулируемых экономической теорией, оно может осуществляться централизованно и децентрализованно. Финансовое планирование - это процесс разработки и контроля системы финансовых планов, охватывающий все стороны деятельности организации и обеспечивающий реализацию финансовой стратегии и тактики на определенный период времени. 3. Виды финансовых планов и методы планирования финансовых показателей В зависимости от квалификационного признака существуют множество классификаций видов финансового планирования. Выделим некоторые из них: - по уровню планирования (стратегическое, тактическое, оперативное); - по уровню структурной иерархии объекта планирования (общефирменное планирование, планирование деятельности бизнес-единиц, подразделений); - по особенностям разработки финансовых планов (скользящее планирование, периодическое планирование); - по предмету планирования (целевое планирование, планирование действий, планирование ресурсов); - по периоду планирования (долгосрочное, среднесрочное, краткосрочное); - по степени детализации плановых решений (агрегированное и круговое планирование); - по степени централизации плановых функций (централизованное, децентрализованное и круговое планирование); - по обязательности выполнения плановых заданий (директивное, индикативное, смешанное планирование); - по особенностям постановки целей (реактивное, инактивное, преактивное и интерактивное планирование); - по уровням субъекта планирования (планирование на высшем, среднем и низшем уровне). Каждый вид планирования имеет свои специфические характеристики: цели, содержание, методы, инструменты, особенности организации и применения. В современной экономической литературе чаще всего выделяют три вида финансового планирования: перспективное планирование и прогнозирование финансовой деятельности; текущее планирование финансовой деятельности; оперативное планирование финансовой деятельности. Финансовый план предприятия обычно разрабатывается на 5 лет, год или квартал. В соответствии с этим существует перспективный (стратегические, в том числе пятилетние), текущий и оперативный финансовый план. Перспективный финансовый план определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства. Пятилетний финансовый план - это главная форма реализации цели и задач развития предприятий, стратегии инвестиций и предполагаемых накоплений. Перспективный финансовый план обычно является коммерческой тайной предприятия. Текущий финансовый план включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств: фонда оплаты труда, фонда средств, направляемых на развитие и совершенствование производства (фонда накопления); фонда средств, направляемых на социальные нужды; резервных и других фондов. Текущий финансовый план разрабатываются на основе перспективных планов путем их конкретизации и детализации. Производится конкретная увязка каждого вида вложений или фонда и источника их финансирования. Оперативный финансовый план заключается в составлении и использовании платежного календаря - подробного финансового документа, отражающего оперативный денежный оборот предприятия. Поскольку весь оборот проходит через расчетный, текущий, валютный и ссудные счета, то в нем представлено движение денежных средств по их поступлению и использованию. Платежный календарь оперативного финансового плана обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. Составление и использование платежного календаря финансового плана являются реализацией распределительной и контрольной функции финансов предприятия. Для разработки финансовых планов используются следующие исходные данные: договоры (контракты), заключенные с потребителями продукции (работ, услуг) и поставщиками товарно-материальных ценностей; прогнозные расчеты по реализации продукции потребителем и прибыли; экономические нормативы, устанавливаемые государством (ставки налогообложения, тарифы отчислений во внебюджетные фонды, норма амортизационных отчислений по основным фондам, учетная ставка банковского процента, устанавливаемая Центробанком России и др.). Разработанный на основе этих данных финансовый план служит для увязки общего объема финансовых ресурсов с их источниками и направлениями расходования. Существует достаточно обширный перечень методов финансового планирования, которые целесообразно разделить на две группы. Первая группа — методы расчета финансовых показателей. В практике финансового планирования применяются следующие методы: нормативный, расчётно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование. Нормативный метод. Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов, которая включает: федеральные нормативы; республиканские (краевые, областные, автономных образований) нормативы; местные нормативы; отраслевые нормативы; нормативы хозяйствующего субъекта. Федеральные нормативы являются едиными для всей территории той или иной страны, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов на государственное социальное страхование и др. Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах. Речь идёт о ставках республиканских и местных налогов, тарифных взносов и сборов и др. Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятие, акционерные общества и т.п.). Сюда входят нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др. Нормативы хозяйствующего субъекта – это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торговым процессом и финансовой деятельностью, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, норматив отчислений в ремонтный фонд и др. Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель. Расчётно-аналитический метод. Сущность расчетно-аналитического метода планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценкаОтчетные данные за предплановый период Экспертная оценка динамики отчетных данных Экспертная оценка перспектив развития Расчет планового показателя  Рисунок 4. Схема расчётно-аналитического метода планирования Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определение величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т.п. Балансовый метод. Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды – фонд накопления, фонд потребления и др.Например, балансовая увязка по финансовым фондам имеет вид: Он + П = Р + Ок (1) где Он – остаток средств фонда на начало планового периода, руб.; П – поступление средств в фонд, руб.; Р – расходование средств фонда, руб.; Ок – остаток средств на конец планового периода, руб. Метод оптимизации плановых решенийСущность метода оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчётов, с тем, чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора: минимум приведённых затрат; максимум приведённой прибыли; минимум вложения капитала при наибольшей эффективности результата; минимум текущих затрат; минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств; максимум дохода на рубль вложенного капитала; максимум прибыли на рубль вложенного капитала; максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска). Например, в качестве критерия выбора принимается минимум приведённых затрат, которые представляют собой сумму текущих затрат и капиталовложений, приведённых к одинаковой размерности, в соответствии с нормативными показателями эффективности. Они исчисляются по формуле: И + Ен * К = min (2) где И – текущие затраты, руб.; К – единовременные затраты (капиталовложения), руб.; Ен – нормативный коэффициент эффективности капиталовложений. В качестве нормативного коэффициента эффективности Ен часто используют либо сложившийся в отрасли уровень рентабельности, либо процентную ставку по банковским вкладам.Экономико-математическое моделирование. Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приёмов (уравнений, неравенств, таблиц, графиков и т. д.). В модель включаются только основные (определяющие) факторы.Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида: Y = f(x) (3) где Y – показатель; х – факторы. Алгоритм разработки планового показателя может быть представлен в виде следующей схемы (Рисунок. 6). Отчетные данные за предплановый период Построение экономико-математичес-ких моделей планового показателя Прогнозирование показателя на основе экономико-математической модели и разра-ботка различных вариантов плано-вого показателя Экспертная оценка перспектив развития Принятие планового решения, выбор одного варианта планового показателя  Рисунок 5. Процесс разработки планового показателя с применением экономико-математической модели В экономико-математическую модель должны включаться только основные факторы. Проверка качества моделей производится практикой. Практика применения моделей показывает, что сложные модели со множеством параметров оказываются зачастую не пригодными для практического использования. Планирование основных финансовых показателей на основе экономико-экономического моделирования является основой для функционирования автоматизированной системы управления финансами. Можно выделить 5 этапов построения экономико-математической модели: Изучение динамики финансового показателя за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики и степени зависимости. Расчет модели функциональной зависимости финансового показателя от определяющих факторов. Разработка различных вариантов плана финансового показателя. Анализ и экспертная оценка перспектив различных финансовых показателей. Выработка планового решения, выбор оптимального варианта. Достоинства метода экономико-математического моделирования состоит в более обоснованное предвидение эффективности намечаемых заданий; позволяет перейти от средних величин к многовариантным расчетам финансовых показателей. Недостатками считаются: достаточно трудоемки, и требуют больших профессиональных знаний. Однако, на практике чаще всего применяется такой метод планирования как бюджетирование – производственно-финансовое планирование деятельности путём составления общего годового бюджета организации, а также бюджетов отдельных подразделений в целях определения их финансовых затрат и результатов. 4. Долгосрочное финансовое планирование и финансовая стратегия. Долгосрочное планирование начинается с постановки цели деятельности предприятия. Затем определяются масштаб и сфера деятельности предприятия: что именно будем производить и сколько. Затем цель конкретизируется в задачах предприятия. Затем разрабатывается стратегия предприятия - наиболее общие подходы к осуществлению его деятельности и организации этой деятельности. Любая деятельность невозможна без финансового обеспечения, поэтому любая стратегия предприятия должна быть обеспечена финансовыми ресурсами. С этой целью осуществляется долгосрочное финансовое планирование и разрабатываются долгосрочные финансовые планы. Долгосрочное финансовое планирование позволяет рассмотреть возможные альтернативные разработки финансовой стратегии, обеспечивающие достижение предприятием максимальных показателей объёма капитала (рыночной стоимости) и перспективной платежеспособности. Долгосрочными считаются планы на срок более трёх лет (в некоторых источниках к ним относят планы на срок более года. Так, американский исследователь Р.Вебер отмечает, что "фирма, производящая одежду, так же нуждается в долгосрочном планировании на шесть месяцев, как Дженерал Моторс необходим десятилетний план". При разработке перспективного финансового плана применяются укрупнённые методы расчёта доходных и расходных статей, которые определяются ориентировочно в виде прогноза и уточняются в текущих планах конкретного года. Перспективные планы представляют собой рамочное обрамление краткосрочных планов. Главными составными частями (разделами) долгосрочного финансового плана являются: 1. Анализ текущего финансового состояния предприятия. 2. Прогноз объёмов реализации. 3. Бюджет денежных средств. 4. Инвестиционная политика. 5. Набор прогнозных вариантов финансовых планов. 6. План внешнего финансирования. Финансовое прогнозирование начинают с прогнозирования объёмов продаж и расходов, а заканчивают прогнозом суммы потребностей во внешнем финансировании. Существует два основных метода финансового прогнозирования: бюджетный - прогнозируют притоки и оттоки денежных средств с учётом теории временной стоимости денег; метод процента от продаж - когда считают, что переменные затраты, текущие активы и текущие обязательства при наращивании объёма продаж вырастут на столько же процентов, на сколько увеличатся продажи, основные средства увеличатся на величину, соответствующую условиям бизнеса с учётом износа, а долгосрочные обязательства и акционерный капитал учитываются в прогнозе неизменными. Затем сопоставляют прогнозы активов и пассивов и выясняют, сколько средств для покрытия активов не хватает - это и будет необходимая предприятию величина дополнительного внешнего финансирования. При прогнозировании как правило учитывают статистические данные за прошлые периоды. Если невозможно выявить чётких тенденций изменения отдельных показателей, то для определения их процентного изменения в прогнозе учитывают дисперсию, стандартное отклонение и другие статистические показатели. Для прогнозирования баланса используют правило равенства баланса: Активы = Обязательства + Акционерный капитал. Следует отметить, что прогнозируемый баланс сам по себе никогда не сводится. Поскольку рост активов, обязательств и акционерного капитала прогнозируется независимо, то вероятность того, что спрогнозированные активы будут равны сумме обязательств и акционерного капитала, действительно весьма мала. Это послужило основанием для разработки так называемого метода пробки. В случае когда рост активов прогнозируется более быстрым, чем рост обязательств и акционерного капитала, пробка будет означать необходимость внешнего финансирования. Если же активы будут меньше обязательств и капитала, то пробка трактуется как избыток денежных средств или других текущих активов. После определения вида пробки прогнозируют источники её покрытия (если обнаружится нехватка капитала) или дополнительный рост активов (при избытке источников). Прогноз финансового состояния предприятия осуществляется с помощью составления матриц финансовой стратегии. Для составления матриц используется три основных показателя: результат хозяйственной деятельности, результат финансовой деятельности и результат финансово-хозяйственной деятельности. Под хозяйственной деятельностью предприятия понимают его основную производственную деятельность, под финансовой - деятельность по осуществлению финансовых вложений, кредитные и депозитные операции. Анализ результатов этих видов деятельности позволяет выявить возможности предприятия по получению положительных денежных потоков. Считается, что результаты финансовой и хозяйственной деятельности должны находиться в интервале от 0 до 10 % добавленной стоимости и иметь разные знаки ( "+" и "-"), то есть уравновешивать друг друга. Для уравновешивания этих результатов строят матрицы финансовой стратегии предприятия. Раздел 2. Бюджетирование на предприятии Общая характеристика бюджетирования на предприятии. Содержание этапов постановки бюджетирования на предприятии. Оценка возможного эффекта от внедрения бюджетирования на предприятии 1. Общая характеристика бюджетирования на предприятии. Взгляды на суть бюджетирования, его цели и функции различны у разных авторов. Так, Савчук В.П. в учебном пособии «Финансовое планирование и разработка бюджета предприятия» характеризует бюджетирование как совокупность «современных методов финансового планирования и контроля». Стоянова Е.С. характеризует бюджетирование как составную часть финансового планирования…, процесса определения будущих действий по формированию и использованию финансовых ресурсов. Бланк И.А. считает, что бюджетирование – это система согласованного управления подразделениями предприятия в условиях динамично развивающегося, диверсифицированного бизнеса. С его помощью принимаются управленческие решения, связанные с будущими событиями, на основе систематической обработки данных. Следует также отметить, что наряду с термином бюджетирование как за рубежом, так и в России, используются термины бюджетное управление, бюджетное планирование. Эти понятия не являются синонимами, но относятся к одной предметной области и, безусловно, взаимосвязаны. Анализ подходов отечественных и зарубежных авторов к определению рассмотренных выше понятий позволил трактовать их следующим образом. Бюджетное управление (бюджетирование) – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов. Схема бюджетного управления представлена на рисунке.  Рис.6 Схема бюджетного управления. Бюджетированием же является процесс, обеспечивающий реализацию бюджетного управления, включающий в себя системы «планирования, учета, контроля, анализа и регулирования деятельности предприятия, финансовых результатов и финансового положения его структурных единиц, координации соответствующих бюджетов деятельности, их консолидации и ориентации на достижение общих финансовых целей на каждом уровне управления». Бюджетное планирование – система производственного, коммерческого и финансового планирования, реализуемая в рамках бюджетного управления. Таким образом, можно сделать вывод о том, что эти понятия взаимосвязаны и взаимозависимы, их существование эффективно только в системе. Целью формирования системы бюджетирования является повышение эффективности деятельности хозяйствующего субъекта. Критерием эффективности является превышение доходов хозяйствующего субъекта над его затратами при выполнении функций, возложенных на него. |