Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. Курс лекций Теория организации отраслевых рынков

Скачать 1.49 Mb. Скачать 1.49 Mb.

|

|

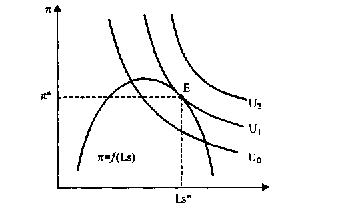

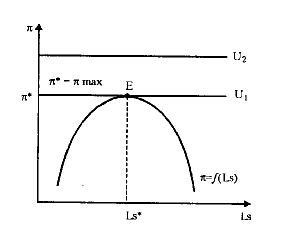

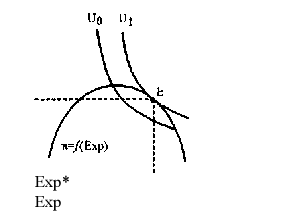

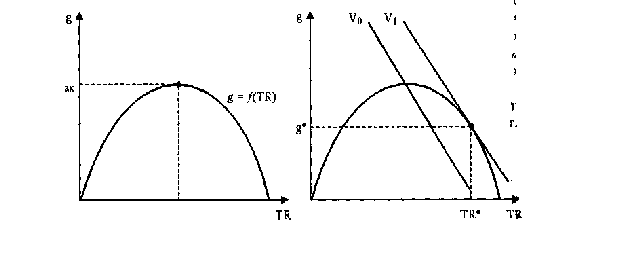

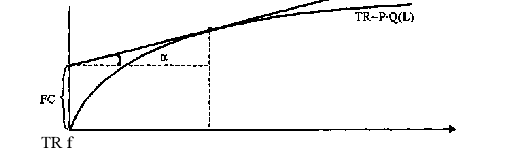

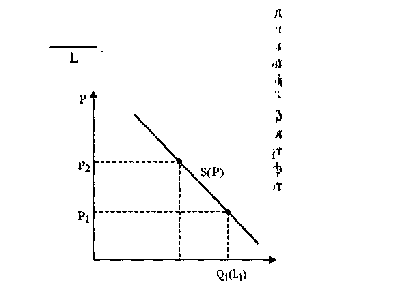

Альтернативные цели фирм В рамках классической микроэкономической теории целью фирмы считается максимизация экономической прибыли - разницы между совокупной выручкой и совокупными издержками, включая альтернативную ценность собственных ресурсов фирмы (так называемую нормальную прибыль). Однако в действительности фирмы могут ставить перед собой разные цели, в зависимости от интересов экономических агентов, контролирующих фукнционирование фирмы. Объектом нашего анализа будет служить именно зависимость цели фирмы от влияния на принятие решений собственников, менеджеров, держателей облигаций и т. д. Уговоримся, что если фирма в явном виде преследует цель максимизации прибыли, то параметры ее поведения обозначим Р1 и q1, где P1 -цена, назначаемая фирмой; q1 - количество выпускаемого товара. Соответственно, если доминирующей целью является какая-либо другая цель, параметры поведения фирмы будут Р2 и q2. Общая цель каждого экономического агента заключается в максимизация полезности. Полезность может зависеть от разных факторов. Каждый экономический субъект стремится подчинить деятельность фирмы своей специфической цели. В результате фирма начинает проводить иную политику на рынке (в отношении цены и объема сбыта), чем если бы для нее была характерна единственная цель - максимизация прибыли. Цели индивидуального собственника Для индивидуального собственника - то есть экономического агента, обладающего правом собственности на фирму и при этом, как правило, в силу незначительности величины самой фирмы, работающего на ней, - целью является максимизация полезности при выборе между прибылью (денежным доходом) и временем досуга. Прибыль и время досуга являются нормальными благами для индивида (в отличие от работы, которая представляет собой антиблаго, так что увеличение тягости труда должно компенсироваться увеличением денежного дохода, получаемого за это). Кривые безразличия для этих двух видов благ имеют отрицательный наклон (что соответствует убывающей предельной полезности благ) и вогнуты к началу координат (что соответствует убывающей предельной норме замены одного блага другим). Простая функция полезности имеет вид: U = f (π, Ls), где π - прибыль (денежный доход) собственника фирмы, Ls - время досуга. Условиями первого и второго порядков при максимизации полезности будут: —— О dLs* ' dLs2  Ls Рис. 1.4. Выбор собственника фирмы, максимизирующего полезность  Рис. 1.5. Выбор собственника, для которого досуг служит нейтральным благом Ограничение в данном случае представляет собой зависимость прибыли от времени работы (времени отдыха, поскольку работа и отдых взаимно исключают друг друга). При увеличении времени работы (и соответственно сокращении времени отдыха) прибыль первоначально растет. Однако начиная с определенного момента, снижение предельной производительности ресурса -трудовых и предпринимательских усилий собственника - ведет к снижению прибыли. Иными словами, функция прибыли (бюджетного ограничения) имеет перевернутую U-образную форму, как показано на рис. 1.4. На графике точка Е отражает комбинацию досуга и суммы прибыли, обеспечивающую максимальную полезность собственника при данном ограничении. Собственник, максимизирующий полезность, будет работать меньше, а следовательно, отдыхать больше, чем если бы он максимизировал прибыль. Совпадение интересов максимизации полезности и максимизации прибыли возможно только при условии, что денежный доход представляет собой единственную ценность для индивида, предельная норма замещения досуга доходом равна нулю. Тогда кривые безразличия имеют вид горизонтальных линий, и точка касания линии бюджетного ограничения с кривой безразличия совпадает с точкой максимума функции прибыли: dП/dR=0 (рис. 1.5). Цели управляющих Управляющие, так же как и акционеры, представляют собой разнородных экономических агентов, общей стратегией которых является удержание собственного положения в рамках данной фирмы. При этом могут использоваться различные методы, каждый их которых и представляет особую цель менеджеров. Какие же это цели? Во-первых, это максимизация общей выручки фирмы. Одним из методов укрепления собственного положения управляющего на фирме является расширение масштабов деятельности фирмы, поскольку именно на основе информации об увеличении или сокращении выпуска собственники фирмы, от которых зависит положение управляющего, делают вывод о качестве его работы. Основным показателем масштаба деятельности фирмы служит ее общая выручка. Сравним результаты, которые получает фирма при максимизации совокупной выручки и при максимизации прибыли. Предельная выручка фирмы, максимизирующей прибыль, равна предельным издержкам (MR = МС > 0). Предельная выручка фирмы, максимизирующей общую выручку, равна нулю (MR = 0). Так как функция предельной выручки является убывающей (dMR/dq < 0), и поскольку в первом случае предельная выручка больше, чем во втором, то q1 < q2, где q1 - выпуск при максимизации прибыли, q2 - выпуск при максимизации совокупной выручки: объем производства при максимизации совокупной выручки всегда будет больше, чем при максимизации прибыли. Заметим, что положение фирмы, максимизирующей выручку, достаточно устойчиво. Менеджеры фирмы не заинтересованы в сокращении выпуска, даже если это привело бы к росту прибыли. Снижение продаж ведет к ряду отрицательных для управляющего и для фирмы в целом последствий: • Эффект снежного кома: сокращение (даже временное) объема продаж ведет к снижению популярности фирмы в целом у потребителей. • Снижение привлекательности фирмы в глазах потенциальных инвесторов (акционеров) и кредиторов. Сокращение выпуска приводит к снижению доверия к фирме как благонадежному заемщику, что уменьшает возможности привлечения заемных финансовых ресурсов и может привести к падению курсовой стоимости акций. • Потери дистрибьюторов и как следствие - сокращение каналов сбыта. • Снижение рыночной власти из-за сокращения рыночной доли. В итоге фирма становится более уязвимой по отношению к возможным колебаниям в экономике. Мы видим, что переход от максимизации продаж к какой-либо другой цели, требующей сокращения выпуска, наталкивается на очень большие препятствия, ставящие под угрозу положение фирмы в целом на рынке. Другая модель поведения менеджеров предполагает, что их полезность зависит от прибыли и суммы административных расходов. Величина прибыли оказывает влияние на положение менеджеров косвенным образом, через выплаты премий и бонусов или через недовольство собственников и сокращение дополнительных денежных поступлений. Прямое влияние на полезность менеджера оказывают административные расходы. Поэтому для менеджеров величины прибыли и административных расходов будут служить в одинаковой степени нормальными благами. Следовательно, мы можем проанализировать проблему выбора менеджера между прибылью и величиной административных расходов. Так как и прибыль и административные расходы представляют собой экономические блага, то кривые безразличия будут иметь «нормальный» вид, если U = f (π, Ехр) - функция полезности при π - величине прибыли и Ехр - величине административных расходов. Условия первого и второго порядков будут: dπ/dE<0 d2 U/dπ2 <0 d2 U/dE2 <0 В качестве бюджетного ограничения можно рассматривать зависимость прибыли от величины административных расходов, которая имеет перевернутую U-образную форму. Первоначально рост административных расходов стимулирует менеджеров работать лучше - прибыль увеличивается, - затем дополнительные административные расходы ведут к понижению прибыли из-за более быстрого роста затрат фирмы по сравнению с выручкой. Оптимальная величина административных расходов при максимизации прибыли достигается в точке Е1, а при максимизации полезности –  Рис. 1.6. Выбор менеджера между прибылью и административными расходами в точке касания линии бюджетного ограничения и кривой безразличия Е2 на нисходящей ветви параболы. При максимизации прибыли условие первого порядка составляет: dπ/dExp = О, а для максимизации полезности -dπ/dExp < 0. Следовательно, Exp1 < Ехр2, где Exp1 - величина административных расходов при максимизации прибыли, Ехр2 -величина административных расходов при максимизации полезности от собственного положения (рис. 1.6). Как и в случае с индивидуальным собственником, совпадение интересов максимизации полезности и максимизации прибыли возможно при условии, что административные расходы являются нейтральным благом для менеджеров. Это возможно, например, в случае, когда управляющие являются одновременно и собственниками фирмы. Наконец, целью менеджеров может стать максимизация темпов роста фирмы. Положение управляющих можно также оценить на основе данных о темпах изменения объема продаж, считая, что чем выше темп роста фирмы, тем лучше работа менеджеров. Именно поэтому стремление к увеличению темпов роста фирмы может рассматриваться в качестве самостоятельной цели управляющих. Будем считать, что рост фирмы финансируется за счет ее нераспределенной прибыли. Максимизация темпов роста фирмы означает тем самым максимизацию нераспределенной прибыли: max π(ге) = TR-TC- π (div), где π(ге) - нераспределенная прибыль фирмы; TR - совокупная выручка от продажи товара; ТС - совокупные издержки производства и сбыта данного товара; π (div),- распределенная часть прибыли (выплачиваемая в виде дивидендов). Предположим для простоты, что налоги не взимаются. Тогда получаем в качестве первого условия максимизации нераспределенной прибыли: MR = MC + dπ(div)/dq < 0 Оптимальный объем выпуска фирмы зависит и от предельных издержек фирмы, и от ее дивидендной политики. Если величина дивидендов изменяется пропорционально объему выпуска (d π(div)/dq > 0) , то предельная выручка, обеспечивающая максимизацию прибыли (MR1, окажется ниже предельной выручки при максимизации темпов роста (MR2). Таким образом, если фирма максимизирует темпы роста, то она будет сокращать выпуск (и увеличивать цену) по сравнению с условиями максимизации прибыли, так как здесь максимизируется меньшая величина - не вся прибыль, а только ее нераспределенная часть. Если же дивидендная политика фирмы не зависит от объема выпуска (dπ (div)/dq = 0), то решение менеджеров, максимизирующих темпы роста, об объеме продаж и ценах совпадет с их решением в том случае, когда они максимизируют прибыль. Различия поведения фирм, управляемых собственниками и менеджерами, проявляются и в области отношения к риску. Менеджеры, поскольку они распоряжаются чужим капиталом, в большей степени склонны к риску, чем собственники. Поэтому при выборе способов долгосрочного финансирования и долгосрочных инвестиционных проектов они выберут наиболее рискованные варианты. В результате колебания прибыли будут сильнее, а средняя ожидаемая прибыль меньше, чем для фирмы, максимизирующей прибыль. Максимизация прибыли в условиях неопределенности Отдельной проблемой принятия решений фирмой служит соотношение между краткосрочной и долгосрочной прибылью и учет неопределенности. Традиционная модель основана на предположении о том, что фирма максимизирует текущую прибыль при известных параметрах спроса. Однако более реалистично было бы предполагать, что фирма максимизирует текущую ценность ожидаемой будущей прибыли. В свою очередь, ожидаемая прибыль в период t зависит от вероятности ее получения. Предполагая для простоты два исхода (фирма получает положительную экономическую прибыль π1 с вероятностью pt или получает нулевую прибыль), целевую функцию фирмы можно записать как: PV(E(πt)) = ∑ πtpt/ (1+i) t-1 где i - ставка дисконтирования. Очевидно, что максимизация текущей прибыли и максимизация дисконтированной прибыли, тем более дисконтированной ожидаемой прибыли, дадут разные результаты как самой величины прибыли, так и цен и количеств выпускаемого товара в зависимости от прогнозов ожидаемых значений прибыли в долгосрочном периоде по сравнению с краткосрочным. Динамическая модель максимизации выручки Учитывая ценность не только сегодняшней, но и будущей выручки и прибыли для менеджеров, мы можем проанализировать в качестве их цели максимизацию текущей ценности будущего потока выручки. Будем считать пока для простоты, что все параметры спроса, а следовательно, и объем выручки менеджерам известны заранее. Пусть TR - текущая совокупная выручка фирмы; g - ежегодный темп прироста совокупной выручки. Тогда поток будущих доходов фирмы будет выглядеть: TR, TR(I+g), TR(I+g) 2 , ..., TR(I+g) n . И дисконтированная стоимость будущих продаж равна: PV(TR) = ∑TR((1+g)/(1+i)) t-1 где t = l,2..,n - периоды времени существования фирмы; i - ставка дисконтирования. Фирма выбирает такую комбинацию общей выручки и темпов ее роста, чтобы максимизировать дисконтированную стоимость будущих продаж. Ограничением выбора служит зависимость темпов роста от сегодняшней общей выручки (рис. 1.7).  Рис. 1.7. Функция темпов роста фирмы Рис. 1.8. Выбор менеджеров между сегодняшней выручкой и темпами ее роста Таким образом, фирма сталкивается с выбором между высокой сегодняшней выручкой и высокими темпами роста. Различные комбинации общей выручки TR и темпов ее роста g могут дать одинаковую дисконтированную выручку. На рис. 1.8 представлена карта линий, отражающих все комбинации сегодняшней выручки и темпов ее роста V1; V2,..., Vn. Оптимальный выбор фирмы будет достигнут в точке касания линии постоянной дисконтированной выручки и функции роста фирмы. Этот выбор дает значения выручки и, следовательно, прибыли, необходимых для финансирования выбранного темпа роста (рис. 1.8). Видно, что максимизируя текущую ценность будущего потока выручки, менеджеры фирмы будут выбирать более высокий объем продаж по сравнению не только с объемом продаж, максимизирующим прибыль, но даже по сравнению с объемом продаж, обеспечивающим максимальную общую выручку сегодня. Цели работников фирмы: модель самоуправляющегося предприятия Для работников, владеющих фирмой, целью будет максимизация дохода на одного занятого. Если работники занимают доминирующее положение внутри фирмы (например, владея контрольным пакетом акций), политика фирмы также будет нацелена на максимизацию дохода, получаемого каждым работником фирмы. Рассмотрим подробнее, какими окажутся выпуск и цена фирмы в этом случае. Пусть производственная функция выпуска фирмы зависит от двух факторов - труда L и капитала К. Рассмотрим решение фирмы в краткосрочном периоде, предполагая, что предельная производительность труда снижается с ростом его использования. Будем также считать, что фирма действует на рынке совершенной конкуренции и не влияет на цену товара. Доход одного работника составляет Pq-rK L ' где Р - цена товара; q - объем выпуска; К - объем использования капитала; г - ставка арендной платы за использование единицы капитала; L - число работников фирмы (объем использования труда). На рис. 1.9 представлена зависимость общей выручки фирмы от числа занятых. Фирма выбирает такой объем использования труда, который максимизирует чистую выручку (выручку за вычетом расходов  Рис. 1.9. Модель самоуправляющейся фирмы: выбор занятости на капитал), составляющую источник дохода трудового коллектива, на одного работника. Графически чистая выручка на одного занятого отражается тангенсом линии, соединяющей точку на кривой общей выручки, с точкой общих расходов на капитал. Фирма максимизирует чистую выручку на одного занятого, когда эта величина равна предельному продукту труда в денежном выражении (см. рис. 1.9). P*MPL= Pq-rK L  Pq-rK P-MPL= TR2=P2Q(L) j- — TRrPiQ(L)  Из условия максимума дохода на занятого следует TR Q L-2* 4* L Q2(L2) Рис. 1.10. Предложение самоуправляющейся фирмы Второе условие максимума обеспечивается действием закона снижения предельной производительности. Рассмотрим, как фирма реагирует на изменение рыночной цены. На рис. 1.10 показано, что повышение цены товара вызовет снижение занятости внутри самоуправляющейся фирмы, а следовательно, снижением объема предложения. Отсюда кривая предложения самоуправляющейся фирмы будет иметь отрицательный наклон. Поведение самоуправляющейся фирмы резко отличается от поведения фирм, максимизирующих прибыль. Преобладание таких фирм в экономике могло бы дестабилизировать рыночное равновесие. Равновесие на рынке, где и объем предложения, и объем спроса снижаются с ростом цены, при определенных условиях может оказаться неустойчивым: при отклонении цены от равновесной на систему будут действовать силы, препятствующие возвращению рынка к равновесному состоянию. |