Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. Курс лекций Теория организации отраслевых рынков

Скачать 1.49 Mb. Скачать 1.49 Mb.

|

|

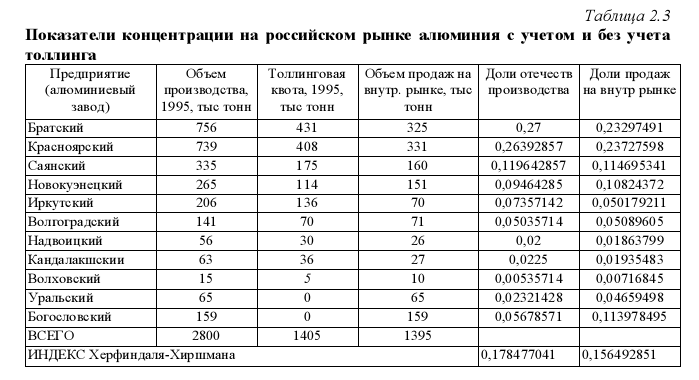

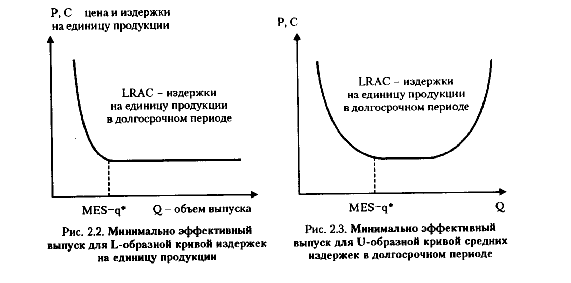

Рис. 2.1. Кривая Лоренца и коэффициент Джини для подотрасли А Индекс Джини представляет собой отношение площади, ограниченной фактической кривой Лоренца и кривой Лоренца для абсолютно равномерного распределения рыночных долей (так называемой «кривой абсолютного равенства») к площади треугольника, ограниченного кривой Лоренца для абсолютно равномерного распределения долей и осями абсцисс и ординат. Расчет индекса Джини показывает, что в данном случае он составляет приблизительно 0,18. Чем выше индекс Джини, тем выше неравномерность распределения рыночных долей между продавцами, и следовательно, при прочих равных условиях выше концентрация на рынке. При использовании индекса Джини для характеристики концентрации продавцов следует учитывать два важных момента. Первый связан с концептуальным недостатком индекса. Он характеризует, как и показатель дисперсии логарифмов долей, уровень неравномерности распределения рыночных долей. Следовательно, для гипотетического конкурентного рынка, где 10 000 фирм делят между собой рынок на 10 000 равных долей и для рынка дуополии, где две фирмы делят рынок пополам, показатель Джини будет одним и тем же. Второй момент связан со сложностью подсчета индекса Джини: для его определения необходимо знание долей всех фирм в отрасли, в том числе и мельчайших. Показатели концентрации и внешняя торговля. Толлинг и концентрация на внутреннем рынке алюминия В условиях открытой экономики и либерализации внешней торговли иностранная онкуренция играет роль фактора, понижающего уровень концентрации в отрасли и монопольную власть отечественных производителей на рынке. Напротив, наличие устойчивого канала экспорта для отечественных производителей понижает уровень их конкуренции на внутреннем рынке, создает возможности эффективной ценовой дискриминации и приводит к повышению цен - а следовательно, и монопольной власти -на внутреннем рынке. На рынках со значительным импортом/экспортом показатели концентрации, вычисленные без учета иностранной конкуренции на основе долей отечественных производителей в объеме продаж на внутреннем рынке, могут не отражать реальную картину - могут переоценивать либо недооценивать наличие и уровень концентрации и рыночной власти. Поэтому все показатели концентрации для таких рынков надо корректировать на величины импорта и экспорта. При определении показателей концентрации на внутреннем рынке необходимо учитывать не только собственно внешнеторговые операции фирм, но и передачу ими готовой продукции по согласшениям типа толлинга. Толлинг - долгосрочный контракт, предусматривающий, что право собственности на произведенный алюминий принадлежит поставщикам сырья (глинозема) Произведенный алюминий вывозится за рубеж, однако в отличие от собственно экспорта, продается не предприятиями-производителями, а их партнерами-поставщиками сырья. В табл. 2.3 приведен расчет индекса Херфиндаля-Хиршмана на рынке алюминия на основе данных о долях производства и с учетом толлинговых операций Значение индекса, рассчитанное на основе данных о производстве, составило 0,1785, а с учетом толлинговых операций - 0,1565. Видно, что толлинговые операции снижают концентрацию, и возможно, монопольную власть российских производителей алюминия на внутреннем рынке. В действительности концентрация на внутреннем рынке алюминия еще ниже, поскольку помимо толлинговых контрактов российские предприятия активно осуществляют экспорт товара.  Барьеры входа на рынок и выхода с рынка Барьеры входа на рынок и выхода с рынка являются важнейшими характеристиками структуры рынка. Барьеры входа на рынок - такие факторы объективного или субъективного характера, из-за которых новым фирмам трудно, а подчас и невозможно начать свое дело в выбранной отрасли. Благодаря такого рода барьерам, фирмы, уже действующие на рынке, могут не опасаться конкуренции. К таким же результатам приводит и наличие барьера выхода из отрасли. Если выход из отрасли в случае неудачи на рынке сопряжен со значительными издержками (например, производство товара требует узкоспециализированного оборудования, которое нелегко было бы реализовать в случае банкротства фирмы) - следовательно, высок риск деятельности в отрасли, - вероятность входа на рынок нового продавца относительно невысока. Именно наличие барьеров для входа в сочетании с высоким уровнем концентрации производителей в отрасли дает возможность фирмам поднимать цены выше предельных издержек и получать положительную экономическую прибыль не только в краткосрочном, но и в долгосрочном периодах, что и обусловливает рыночную власть этих фирм. Там же, где барьеры для входа не существуют или слабы, фирмы даже при высокой рыночной концентрации вынуждены учитывать конкуренцию со стороны фактических или потенциальных соперников. Барьеры могут быть порождены объективными характеристиками отраслевого рынка, связанными с технологией производства, характером предпочтений потребителей, динамикой спроса, иностранной конкуренцией и т. д. Такие барьеры относят к нестратегическим факторам рыночной структуры. Другой тип барьеров - барьеры, вызванные стратегическим поведением фирм, действующих на рынке (стратегическое ценообразование, ограничивающее вход потенциальных конкурентов в отрасль, стратегическая политика в области расходов на исследования и инновации, патентов, вертикальная интеграция и дифференциация продукта и т. д.). В данной главе рассмотрим именно нестратегические барьеры входа. К вопросу о стратегических барьерах входа, их типах и эффективности стратегической политики мы перейдем в четвертой главе. Нестратегнческие барьеры входа на рынок. Положительная отдача от масштаба и минимально эффективный выпуск Положительная отдача от масштаба создает объективные барьеры входа для потенциальных конкурентов благодаря преимуществу крупных производителей в издержках. Показателем, характеризующим барьеры входа, вызванные положительной отдачей от масштаба, служит так называемый минимально эффективный выпуск. Минимально эффективный выпуск (МЭВ, англ. Minimum efficient size, MES) - это такой объем выпуска, при котором положительная отдача от масштаба сменяется постоянной или убывающей, фирма достигает минимального уровня долгосрочных средних издержек. На рис. 2.2 и 2.3 показаны МЭВ для «L-образной» и «U-образной» функций издержек. «L-образная» функция издержек, как мы знаем из курса микроэкономической теории, характерна для естественной монополии - рынка с крайне высокими барьерами входа. Но важно понимать, что положительная отдача от масштаба может быть барьером и при обычной «U-образной» кривой издержек - например, в том случае, когда объем рыночного спроса очень мал по отношению к МЭВ. Показатель минимально эффективного объема выпуска обычно определяется не в единицах, характеризующих количество, а в отношении МЭВ к емкости рыночного спроса или отраслевому объему выпуска. Количество фирм, действующих в отрасли в состоянии долгосрочного равновесия, определяется отношением объема рыночного спроса по цене, равной минимальному значению долгосрочных средних издержек  к минимально эффективному выпуску (при условии, что производственная функция и структура издержек всех фирм в отрасли идентична): n = Qd(P=minLRAC)/ q* Если в отрасли окажется число фирм, большее n, по крайней мере часть из них будет производить товар с издержками, большими минимального значения долгосрочных средних издержек, причем ценовая конкуренция между ними приведет к снижению цены до уровня минимальных средних издержек, так что ряд фирм будут терпеть убытки и будут вынуждены прекратить производство. Положительная отдача от масштаба служит барьером входа в отрасль, однако знания о наличии положительной отдачи от масштаба недостаточно для того, чтобы делать вывод о высоте барьеров входа в отрасль. Необходима дополнительная информация - о разнице между уровнем средних издержек крупных и мелких фирм в отрасли. Чем выше эта разница, тем существеннее барьеры входа, вызванные положительной отдачей от масштаба. Дополнительной информацией, необходимой для вывода о высоте барьеров входа в отрасль, служит показатель преимущества в издержках - отношение средней величины добавленной стоимости на одного работающего крупных предприятий (входящих в первый дециль выборки, ранжированной по убыванию объема выпуска) к соответствующему показателю для мелких предприятий (принадлежащих к последнему децилю выборки) отрасли. Исследования западных ученых показали, что высокий минимально эффективный объем выпуска лишь тогда создает существенные барьеры входа в отрасль, когда показатель преимущества крупных предприятий в издержках выше 1,25. Вертикальная интеграция Вертикальная интеграция предполагает, что фирма, действующая на данном рынке, является также собственником либо ранних стадий производственного процесса (интеграция первого типа, интеграция ресурсов), либо поздних стадий (интеграция второго типа, интеграция конечного продукта). Примером вертикальной интеграции первого типа может служить фирма по производству автомобилей, владеющая сталелитейным заводом, который обслуживает ее потребности в стали. Примером вертикальной интеграции второго типа может служить нефтеперерабатывающий завод, который владеет сетью бензоколонок. Вертикальная интеграция предоставляет фирме большую рыночную власть, чем та рыночная власть, которой обладала бы фирма, исходя только из объема своих продаж на данном рынке. Вертикально интегрированная фирма обладает дополнительными конкурентными преимуществами, так как она может в большей степени снижать цену товара или получать большую прибыль при данной цене благодаря более низким издержкам либо по закупке факторов производства, либо по продаже конечного продукта. Преимущество вертикально интегрированной фирмы может быть объяснено не только в рамках технологического подхода - снижением затрат благодаря объединению производства последовательных стадий продукта, но и в рамках контрактного подхода - как было указано в первой главе, вертикальная интеграция служит методом снижения трансакционных издержек. Вертикальная интеграция создает барьеры входа не только благодаря преимуществу уже действующих на рынке продавцов в издержках. Важным последствием интеграции служит повышение влияния продавцов на рынок: если одна из фирм, действующих на рынке, является крупнейшим собственником факторов производства или контролирует сбыт конечной продукции, располагая самой широкой дистрибьюторской сетью, новым фирмам, особенно если они не интегрированы, труднее получить доступ на этот рынок. Если же потенциальный конкурент для успешного входа на рынок сам должен проводить политику вертикальной интеграции, он сталкивается с проблемой привлечения финансовых ресурсов. Диверсификация деятельности фирмы Диверсификация отражает распределение выпуска фирмы между разными целевыми рынками. В качестве показателя диверсификации удобно рассматривать известный нам индекс энтропии, рассчитанный следующим образом: E = ∑Piln(1/Pi), i = 1, 2,……, n, где i = 1, 2,...,n - продукты, производимые и продаваемые фирмой; Р - доля от реализации i-го продукта в общей выручке фирмы. Показатель энтропии будет принимать значения от нуля до бесконечности, отражая степень диверсифицированности фирмы. В данном случае, в отличие от измерения рыночной концентрации, уместнее использовать именно абсолютный, а не относительный индекс энтропии. Число производимых наименований продукции, оказывающее существенное воздействие на значение индекса, само по себе отражает уровень диверсификации. Диверсифицированная фирма обычно обладает большими размерами, чем недиверсифицированная. В силу этого повышается минимально эффективный объем выпуска в отрасли, что затрудняет вход новых фирм, либо данная фирма обладает преимуществами в издержках, что также упрочивает ее рыночную власть. Диверсификация деятельности позволяет фирме снизить риск хозяйствования, связанный с конкретным рынком. Диверсифицированная фирма более устойчива за счет способности компенсировать прибылью от деятельности на одном рынке возможные убытки, которые компания терпит на другом. Кроме того, сам факт наличия диверсифицированной компании в отрасли отпугивает потенциальных конкурентов, поскольку они знают о ее возможностях вести конкурентную борьбу дольше и более жесткими методами. С другой стороны, диверсификация используется как метод проникновения на новые рынки, уменьшая риск банкротства и степень зависимости от экономической среды: при неблагоприятных условиях на одном рынке фирма всегда может компенсировать эти потери прибылью на другом, на котором в данный момент сложилась более благоприятная конъюнктура. Таким образом, диверсификация производства может служить и барьером входа в отрасль, и фактором снижения барьеров выхода из отрасли. Дифференциация продукта Дифференциация продукта означает разнообразие товаров, удовлетворяющих одну и ту же потребность, и обладающих одними и теми же базовыми характеристиками. Фирмы, производящие дифференцированный продукт, не перестают относиться к одному и тому же рынку. Примерами дифференциации продукта служат разные марки сигарет, автомобилей, бытовой техники. Различаясь упаковкой, маркировкой, незначительными внутренними модификациями, товары продолжают относиться к одному товарному виду. В курсе микроэкономики мы рассматривали влияние дифференциации продукта на рынке монополистической конкуренции, где она служила фактором ослабления ценовой борьбы между фирмами и основой монопольной власти. Дифференциация продукта создает дополнительные барьеры для вхождения в отрасль, поскольку создает притягательность конкретной марки продукта для отдельной категории потребителей (так называемая « приверженность марке» - brand loyalty), в результате чего новым фирмам приходится преодолевать стереотипы поведения потребителей. Особенно сложно приходится новым фирмам в условиях агрессивной рекламы уже действующих на рынке компаний: минимально эффективный объем выпуска должен возрасти за счет того, что постоянные издержки растут вследствие включения в них дополнительных расходов на рекламу. Таким образом, в условиях дифференциации продуктов фирмам приходится затрачивать дополнительные ресурсы на создание и поддержание имиджа своей компании. Поэтому чем более дифференцирован продукт, тем в большей степени рынок является несовершенным. Важной частью дифференциации продукта служит репутация фирмы. Из курса микроэкономики нам известно о существовании на рынках проблемы асимметричной информации. На рынке, где остро стоит «проблема лимонов» - известная из курса микроэкономической теории проблема выбора покупателем продавца при неизвестном качестве его продукта, - существование барьеров входа и монопольной власти неизбежно. Для разрешения «проблемы лимонов» необходимо, чтобы покупатели на рынке имели возможность отличить продавца качественного товара от продавца некачественного товара. Этой цели подчинена система сигналов. Одним из важнейшим, хотя и не единственным, сигналом о добросовестности продавца служит его репутация (доброе имя). Репутация может рассматриваться в качестве барьера входа в отрасль, дающего действующим в отрасли фирмам возможность осуществлять монопольную власть. Фирма, входящая на такой рынок, стоит перед необходимостью значительных инвестиций в репутацию (доброе имя). Для успешной деятельности фирма должна предоставить покупателю убедительную информацию о том, что ее продукция является качественной. В целях решения этой задачи фирмы используют рекламные кампании, весьма существенные ценовые скидки в начальный период деятельности на рынке, предоставляют покупателям более надежные и продолжительные гарантии на продаваемую продукцию. Все это вызывает дополнительные издержки для новой на конкретном рынке фирмы, которые можно рассматривать как инвестиции в ее доброе имя. Эластичность и темпы роста спроса Характеристики спроса также являются частью рыночных структур и могут создавать барьеры входа в отрасль, так как они находятся в основном вне контроля со стороны фирм, но оказывают влияние на их поведение, в первую очередь ограничивая их степень свободы в назначении цены. Уровень концентрации находится в противоположной зависимости от темпов роста спроса: чем выше темпы роста спроса, то есть чем быстрее увеличиваются масштабы рынка, тем легче новым фирмам войти в отрасль, и тем ниже будет уровень концентрации, а следовательно, тем выше степень конкурентности рынка. Ценовая эластичность спроса ограничивает превышение цены над предельными издержками, доступное для фирм, действующих на рынках с несовершенной конкуренцией. Если спрос неэластичен, фирмы могут увеличить цену по сравнению с издержками в большей степени, чем в условиях эластичного спроса. Кроме того, чем ниже эластичность спроса, тем легче для доминирующей фирмы одновременно ограничивать вход в отрасль и получать экономическую прибыль. Иностранная конкуренция В условиях открытой экономики и либерализации внешней торговли иностранная конкуренция играет роль фактора, понижающего уровень концентрации в отрасли монопольной власти рыночных агентов и степень несовершенства рынка. Высота барьеров входа в отрасль зависит от ставки импортных тарифов - чем ниже импортный тариф, тем ниже барьеры входа в отрасль для зарубежного конкурента. Следует обратить внимание на особенности измерения благосостояния в открытой экономике: можно измерять благосостояние общества в масштабе всего «мира», а можно - ограничиваться при измерении благосостояния масштабами национальной экономики. В последнем случае тарифы и субсидии будут оказывать противоречивое влияние на уровень благосостояния, если на внутреннем рынке существует несовершенная конкуренция и отечественные фирмы в закрытой экономике получали бы экономическую прибыль. В этих условиях импортный тариф ведет, с одной стороны, к повышению равновесной цены и сокращению потребительского выигрыша, с другой - к увеличению объема продаж и прибыли отечественной фирмы. Существует возможность, что увеличение благосостояния вследствие повышения импортного тарифа - за счет роста прибыли отечественного производителя - перевесит сокращение потребительского выигрыша вследствие роста цены. Таким образом, на рынках с несовершенной конкуренцией оптимальный импортный тариф может принимать ненулевое значение. Это относится и к другим формам государственного регулирования внешнеэкономической деятельности. Таким образом, с точки зрения благосостояния в национальной экономике, общество в целом может быть заинтересовано в ненулевых барьерах на пути иностранной конкуренции. Подробнее эти вопросы будут рассмотрены в специальном разделе, посвященном внешней торговле и государственной внешнеторговой политике в условиях несовершенной конкуренции на мировом рынке товара. |