Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. Курс лекций Теория организации отраслевых рынков

Скачать 1.49 Mb. Скачать 1.49 Mb.

|

|

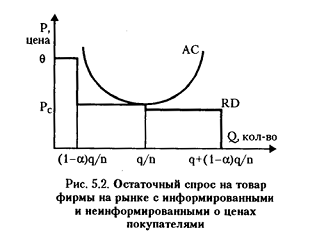

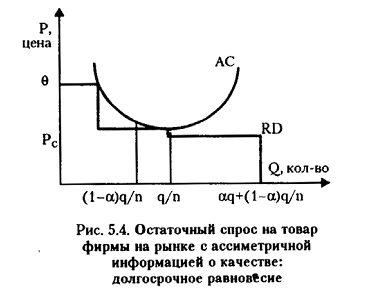

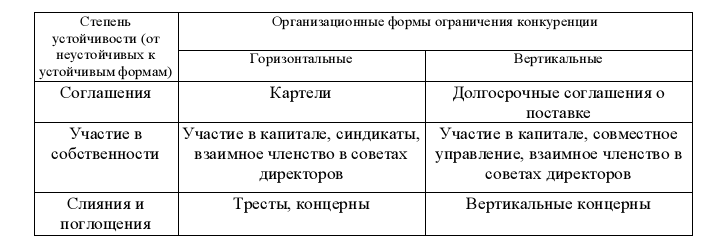

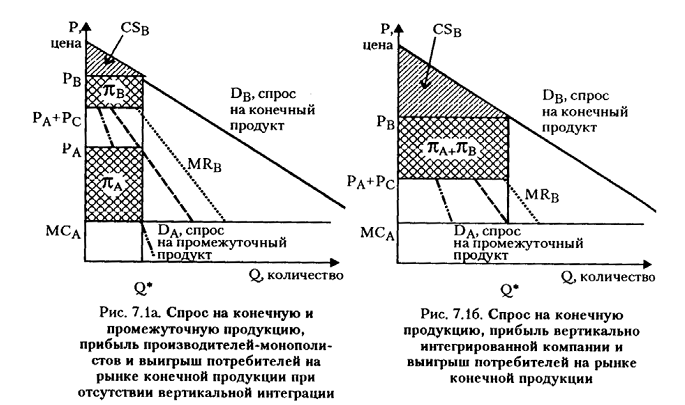

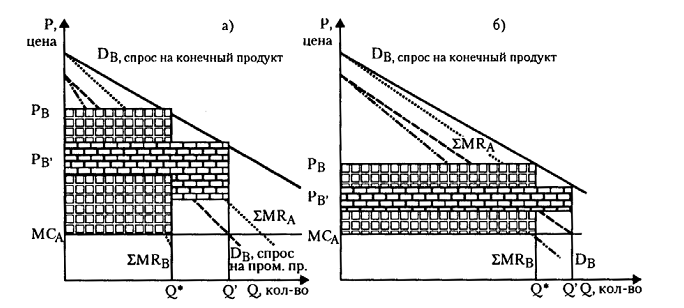

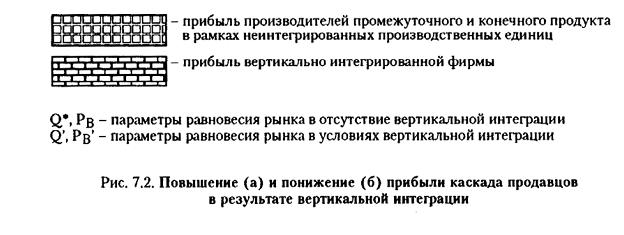

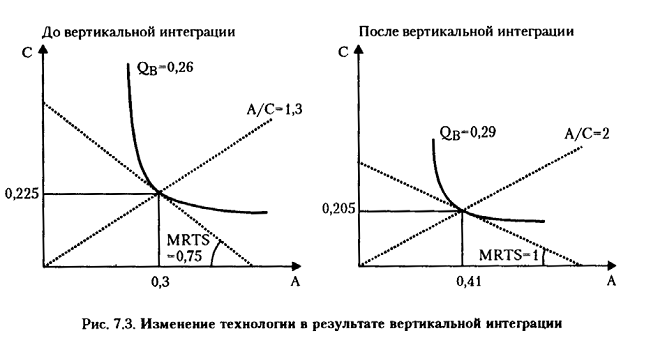

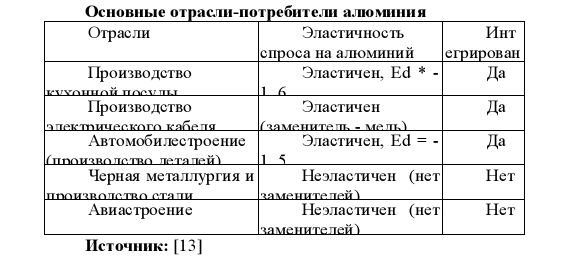

Асимметричная информация о ценах Неполная информированность покупателя о ценах товара, как и его неинформированность о качестве, позволяет фирмам на рынке с низкой концентрацией продавцов получать экономическую прибыль. Ценовая конкуренция между фирмами на рынке ограничена тем сильнее, чем хуже покупатели осведомлены об уровне цен на товары-заменители у разных продавцов. Неинформированность хотя бы части покупателей об уровне цен аналогичных товаров у разных продавцов дает возможность повысить цену. Рассмотрим особенности рыночного равновесия в случае, когда продавцу противостоят покупатели, из которых хотя бы часть не знают относительных цен аналогичных товаров. Проанализируем такой рынок на примере продажи сувениров в городе, где их приобретают туристы и местные уроженцы. Предположим, что турист приезжает в город N на очень короткий срок. Он хотел бы купить какой-нибудь сувенир на память. Поскольку у туриста нет времени на обход всех сувенирных киосков и сравнение цен, а в этот город он вряд ли еще вернется, турист подходит к первому попавшемуся киоску и покупает сувенир. Какова будет цена сувенира, если в городе много туристов? Будем предполагать, что: • все фирмы продают одинаковые товары (совершенные заменители); • издержки на единицу товара для продавцов одинаковы; • функции полезности туристов одинаковы; • путеводители предоставляют туристам информацию о распределении цен (сколько в городе дешевых и дорогих магазинов), но не об уровне цены в каждом конкретном магазине; • издержки, связанные с поиском и приобретением товара (как явные - например, расходы на такси, - так и неявные, в том числе альтернативная ценность затраченного времени), равны С на один магазин. Проанализируем ценовую стратегию продавцов в краткосрочном периоде. Предположим, что число фирм на рынке достаточно высоко, так что рыночная доля каждого продавца ничтожно мала. Возможно ли на этом рынке равновесие совершенно конкурентного рынка? Да, возможно. Но будет ли оно равновесием? Рассмотрим максимизирующую прибыль ценовую стратегию одного из продавцов - обозначим его А. Пусть все фирмы, кроме рассматриваемой фирмы А, назначают на товар цену, равную предельным издержкам Рс = МС. Предположим, что фирма А назначает цену РА = Рс + ε, где ε - небольшая положительная величина. Покупатели-туристы попадают к разным продавцам случайным образом, и небольшое повышение цены не снижает числа потенциальных клиентов. Турист знает, что в другом магазине он сможет купить товар по более низкой цене, однако это будет сопряжено с дополнительными расходами на поиск. Выбор покупателя будет зависеть от соотношения затрат на поиск С и потенциального выигрыша от приобретения товара по более низкой цене. Если ε < С, покупатель предпочтет купить товар. Следовательно, фирма А может поднять цену на величину ε < С и получить ненулевую экономическую прибыль в результате превышения цены над предельными и средними издержками. Но точно так же могут поступить и остальные продавцы. Ни у одной фирмы нет стимула придерживаться цены, равной предельным издержкам. Следовательно, несмотря на большое число продавцов на рынке, параметры рыночного равновесия будут отличаться от равновесия конкурентного рынка. Если все продавцы устанавливают цены выше, чем предельные издержки, фирма А снова может поднять цену до величины Рс+2ε. При этом остаточный спрос на товар фирмы А не снизится. Но точно такими же соображениями будут руководствоваться в своей политике и другие фирмы. Следовательно, цена на рынке окажется еще выше. Пределом повышения цены будет служить монопольная цена Рm, при которой предельная выручка продавца равна его предельным издержкам. Таким образом на рынке создается «ловушка для туристов», вынужденных оплачивать разницу между ценой и предельными издержками из-за своей неинформированности. Оппортунистическое поведение фирм - снижение цены по сравнению с монопольной ценой - будет осуществляться только в том случае, когда разница цен достаточна высока по сравнению с издержками на поиск, чтобы расширить остаточный спрос на товар фирм, снижающих цену. Чем больше продавцов на рынке, тем при прочих равных условиях менее вероятен поиск покупателем фирмы, устанавливающей более низкие цены. Экономическая прибыль продавцов за счет цен, превышающих предельные издержки, вызовет вход новых фирм на рынок. Остаточный спрос каждой фирмы будет снижаться до тех пор, пока средние издержки не достигнут уровня цены, а экономическая прибыль - нуля. На рынке возникнет равновесие, свойственное монополистической конкуренции, но в отличие от монополистической конкуренции избыточная мощность будет служить платой не за разнообразие товаров, а за неинформированность покупателей. До сих пор мы предполагали, что никто из покупателей не знает цен конкретных продавцов. Но для рынков гораздо более типична ситуация, когда существуют разные группы покупателей, в разной степени информированные о ценах товара в разных торговых точках. Разный уровень информированности может объясняться различием предпочтений, различием альтернативной ценности времени, различной частотой покупок и многими другими причинами. Предположим, что покупатели делятся на две группы: неинформированных и информированных о ценах разных продавцов («местных уроженцев» в противоположность «туристам»). Пусть на рынке действуют L потребителей, aL потребителей 1-го типа и (1 - a)L потребителей 2-го типа. Каждый потребитель покупает ровно одну единицу товара. Остаточный спрос на товар каждой фирмы зависит не только от количества продавцов, но и от доли информированных покупателей на рынке (рис. 5.2).  При ценах выше q объем остаточного спроса равен нулю. При цене, равной q объем спроса равен отношению числа неинформированных о цене покупателей числу фирм на рынке: Qd(P = θ) = (1 - a) q/n, где q - общее число покупателей; n – число фирм на рынке. При цене, равной предельным издержкам (цене рынка совершенно конкуренции), объем спроса равен числу информированных покупателей приходящихся на одну фирму: Qd(P = МС) = a q/n. При цене ниже цены рынка совершенной конкуренции на величину е объем остаточного спроса равен числу информированных о ценах покупателей и доле неинформированных о цена покупателей, приходящейся на одного продавца. Если число информированных о цена покупателей, приходящихся на одну фирму, достаточно велико, для фирм предпочтительна цена, равная предельным издержкам: она позволяет, по крайней мере получать нормальную прибыль. Число информированных покупателей играет для продавца роль, аналогичную роли ценовой эластичности остаточного спроса: чем больше на рынке информированных потребителей, тем меньше возможность назначат цену, превышающую предельные издержки и получать экономическую прибыль.  Если на долю фирмы приходится относительно мало информированных потребителей, продавец может получать экономическую прибыль, назначая цену, равную максимальной готовности платить за товар неинформированных покупателей (рис. 5.3). При небольшом числе информированных потребителей на рынке возникает равновесие с двумя ценами: часть магазинов продает товар по цене θ, часть - по цене, равной минимуму средних издержек. Итак, выбор фирмой высокой (равной θ) или низкой (равной предельным издержкам) цены зависит от числа информированных о цене покупателей, приходящихся на одну фирму. Но это число, в свою очередь, зависит от ценовой политики, которую проводят остальные фирмы этого рынка. Предположим, все фирмы, кроме фирмы A, назначают цену, равную θ. В этом случае понижение цены приведет к существенному расширению остаточного спроса благодаря тому, что все информированные покупатели будут приобретать товар у фирмы А. Следовательно, понижение цены по сравнению с ценой конкурента, но не ниже, чем минимальный уровень средних издержек, будет максимизирующей прибыль стратегией для фирмы А. Напротив, если все фирмы, кроме фирмы А, назначают цену, равную минимуму средних издержек, фирма А сможет получить экономическую прибыль, подняв цену до θ и снизив объем продаж. Таким образом, максимизирующая прибыль ценовой стратегии для фирмы А зависит: • от соотношения количества информированных и неинформированных покупателей; • от политики, выбранной другими фирмами.  Отличительной чертой долгосрочного равновесия на рынке служат две равновесные цены: цена θ для неинформированных потребителей и цена, равная предельным и средним издержкам для информированных потребителей. Конечно, поскольку неинформированные потребители совершают случайные покупки, часть из них тоже воспользуется преимуществами низкой цены случайным образом. Назначать цену ниже θ, но выше минимума средних издержек невыгодно, так как в этом случае все информированные потребители все равно будут покупать только там, где цена равна Рс, а прибыль при продаже товара неинформированным потребителям выше в случае цены θ. Поэтому такое двухценовое равновесие будет стабильным. При долгосрочном двухценовом равновесии фирмы будут получать нормальную прибыль, независимо от того, какой уровень цены они выбрали (рис. 5.4). В условиях двухценового равновесия продавцы, назначающие низкие цены, среди своих клиентов будут иметь всех информированных покупателей и часть удачливых неинформированных покупателей, так что их доля рынка будет выше, чем доля рынка магазинов, назначающих высокие цены. Доля рынка, контролируемая продавцами, назначающими низкие цены, может служить показателем информированности покупателей. Влияние информированности покупателей на цены: эксперимент в Оттаве Уровень влияния информированности покупателей на стратегии фирм в выборе цен отчетливо демонстрирует экономический эксперимент, проведенный в 1974 году в Оттаве. Исследование проходило в три этапа: на первом этапе была собрана информация о ценах продовольственных товаров в городе, где проводился эксперимент (Оттава), а также в контрольном городе (Виннипег). В течение пяти недель второго этапа информация о ценах публиковалась в газетах, а кроме того, специально предоставлялась группе покупателей, чье поведение исследовалось более детально. На третьем этапе информация о ценах в разных супермаркетах собиралась повторно. Результаты эксперимента оказались внушительными: относительные цены продовольственных товаров в Оттаве снизились относительно цен в Виннипеге на 6,5%. Кроме того, в Оттаве повысилась доля супермаркетов, назначавших низкие цены. Причиной было изменение поведения покупателей: эксперимент показал, что 43% покупателей контролируемой группы изменили место покупок. Источник: D.Carlton, J.Perloff. Modern Industrial Organization, 1994, 2-d edition. Co ссылкой на: Devine D.G. and Marion B.W. The Influence of Consumer Price Information on Retail Pricing and Consumer Behavior. American Journal of Agricultural Economics, 1980, p. 61, 62. Так как неинформированность потребителей играет на руку фирмам, позволяя им получать дополнительную прибыль от более высоких цен, фирмы стремятся увеличить издержки по получению информации для потребителей. Различный уровень информированности может служить критерием ценовой дискриминации. Как и любая другая форма ценовой дискриминации, разные цены на один и тот же товар одного и того же продавца позволяют повысить прибыль. Нередко для более эффективной ценовой дискриминации фирмы пользуются продажей одного и того же товара под разными марками. Так как трудно проследить все цены и установить потребительские характеристики для всех марок товара, информационные издержки потребителей возрастают, уровень их информированности снижается, что позволяет продавцу получать дополнительную прибыль. Асимметричная информация о ценах, как и асимметричная информация о качестве, снижает эффективность конкуренции и создает основы монопольной власти на товарных рынках. В приобретении информации о ценах заинтересованы прежде всего сами участники рынка. Если ими являются фирмы, то в отличие от покупателей в модели «ловушки для туристов» они будут оплачивать приобретение информации о ценах. Однако среди отраслевых рынков есть и такие, где в силу тех или иных обстоятельств покупатели (или продавцы) товара не в состоянии оплатить весь необходимый им массив информации о ценах и спросе. Примером могут служить рынки сельскохозяйственной продукции. Каждый отдельно взятый производитель не в состоянии оплатить необходимую ему оперативную информацию о возможных клиентах. На таких рынках информация о ценах и спросе служит общественным товаром, финансирование его предоставления может взять на себя государство. Рынок молока в Калуге: «ловушка для совхозов» Адаптация российских предприятий к рыночным условиям в первые годы экономической либерализации протекала нелегко. Одной из причин было отсутствие традиции и навыков сбора и использования информации о ценах и спросе, что существенно снижало ценовую конкуренцию. Роль государственных регулирующих органов в сборе и распространении информации на начальном этапе либерализации была чрезвычайно велика. Продуманная целенаправленная политика в области информации позволяла резко и быстро повысить эффективность конкуренции на товарных рынках. Примером может служить организованная Министерством сельского хозяйства России система информирования продавцов молока - сельскохозяйственных предприятий - в Калужской области. Молокозаводы - основные покупатели молока у сельскохозяйственных предприятий - в условиях низкой конкуренции благодаря неинформированности сдатчиков молока о ценах обладали монопсонической властью. Они проводили крайне негибкую ценовую политику, пересматривая цены (в 1992 году с его гиперинфляцией) лишь однажды в квартал. За считанные месяцы ситуация изменилась благодаря организации сбора информации о потенциальных покупателях молока и предлагаемых ими закупочных ценах и предоставлению ее сельскохозяйственным предприятиям. Государству удалось повысить конкуренцию на рынке и усилить ее эффективность только за счет столь «неосязаемого» блага, как вовремя предоставленная информация. Молочные заводы-покупатели молока быстро утратили свое квазимонопольное положение, закупочные цены на молоко в Калужской области выровнялись и, конечно, пересматривались по крайней мере раз в 2-3 дня. Источник: Серова Е.В., Мелюхина О.А. К проблеме монополизма в сфере переработки сельскохозяйственных продуктов // Вопросы экономики. - 1995. - № 1. -С. 67-76. Асимметричная информация о качестве служит одним из основных типов «провалов рынка». Она служит одним из главных факторов неэффективности конкурентного рынка для товаров, чье качество невозможно определить до потребления: острота ценовой конкуренции, присущая рынку с отсутствием монопольной власти, с одной стороны, требует стандартизации товаров разных продавцов, при которой невозможно разграничить товары разного качества; с другой стороны, вытесняет с рынка товары с более высокими издержками производства - то есть товары высокого качества. В свою очередь, разграничение товаров разных продавцов фактически создает особый тип дифференциации продукта на рынке, и, таким образом, мы видим, что решение проблемы «рынка лимонов» сопряжено с созданием монопольной власти. Асимметричная информация создает основы квазимонопольного поведения на рынках даже с достаточно большим числом продавцов. Асимметричная информация о ценах снижает эффективность ценовой конкуренции и дает возможность получать продавцам экономическую прибыль по крайней мере в краткосрочном периоде. Расходы на информацию, как и расходы на предоставление сигналов о качестве, могут повышать барьеры входа на рынок для новых фирм. Вертикальная интеграция и вертикальные ограничения: общие понятия Прежде чем перейти к анализу проблем вертикальной интеграции и вертикальных ограничений, определим сами эти понятия. В рыночной экономике существуют такие организационные формы ограничения конкуренции:  Причины и результаты горизонтальных объединений частично уже были рассмотрены нами, частично - будут рассмотрены в главе о стратегическом взаимодействии фирм на рынках. Объектом анализа в этой главе станет вертикальный контроль, включающий в себя как разновидности вертикальную интеграцию и вертикальные ограничения. Вертикально интегрированной называется фирма, включающая более одной стадии производства конечной продукции, в противоположность неинтегрированной фирме, приобретающей сырье и материалы для производства товара. Однако и неинтегрированная фирма может заключать долгосрочные контракты со своими поставщиками и покупателями, в которых помимо цен оговариваются вопросы особых условий поставки, особых условий реализации произведенной продукции, нормативов запасов, минимальной или максимальной цены перепродажи и т. д. Такие типы контрактов называются вертикальными ограничениями. Основные вопросы, которые нам предстоит проанализировать в связи с вертикальной интеграцией и вертикальными ограничениями, - каковы основные стимулы к вертикальной интеграции и вертикальным ограничениям, какие проблемы призваны решить вертикальные ограничения в отношениях между производителями на разных этапах технологической цепочки, а также между производителем и дистрибьютором, как вертикальная интеграция и вертикальные ограничения воздействуют на рыночную структуру, какой должна быть государственная политика в отношении вертикальной интеграции. Вертикальная интеграция: за и против Начнем с изложения соображений против вертикальной интеграции (издержек вертикальной интеграции): они носят гораздо более общий характер, нежели мотивы вертикальной интеграции, которые должны быть разобраны подробнее. • Первым мотивом против вертикальной интеграции служит известная истина, согласно которой разделение труда повышает его производительность. Отказ от разделения труда и специализации может снизить эффективность производства и привести к росту издержек на единицу продукции. Поэтому может оказаться, что издержки самостоятельного производства для фирмы окажутся выше, нежели цена, по которой данный товар можно было бы купить на рынке. • Второй мотив против вертикальной интеграции связан с усложнением процесса управления вместе с увеличением масштаба фирмы, следовательно, с ростом издержек на управление. • Третий мотив против вертикальной интеграции состоит в том, что слияние и/илипоглощение - форма вертикальной интеграции - сопряжены со значительным объемом расходов (как явных, так и неявных) на совершение такого рода сделки. Три перечисленных мотива против вертикальной интеграции рассматривают ее влияние на производственную эффективность и экономическое положение вовлеченных в этот процесс фирм. • Наконец, четвертым мотивом против вертикальной интеграции служат создаваемые ею барьеры входа на рынок и монопольная власть фирм-продавцов. Вертикальная интеграция, объединяющая поставщиков промежуточной и производителей конечной продукции на любом этапе технологической цепочки снижает фактическую и потенциальную конкуренцию на рынках как промежуточной, так и конечной продукции. На рынках промежуточной продукции доступ новых покупателей ограничен из-за невозможности заключения контрактов с фирмами, включенными в вертикально интегрированную структуру, или из-за неблагоприятных условий этих контрактов. Если вертикально интегрированные фирмы объединяют только часть поставщиков промежуточной продукции, повышается монопольная (монопсоническая) власть не вовлеченных в объединение фирм. На рынках конечной продукции вертикально интегрированная фирма обладает преимуществом в издержках, позволяющее повысить монопольную власть. Учитывая все названные издержки вертикальной интеграции, ее целесообразность должна быть обоснована серьезными соображениями. Стимулы вертикальной интеграции чрезвычайно разнообразны: с одной стороны, они могут быть вызваны особенностями рыночного спроса и характеристиками производимого продукта, с другой - свойствами технологии производства. • Вертикальная интеграция позволяет снижать трансакционные издержки. Высокие трансакционные издержки создаются благодаря привлекательности оппортунистического поведения со стороны контрагентов. Возможности снижения трансакционных издержек служат важными стимулами вертикальной интеграции. Оливером Уильямсоном были проанализированы по крайней мере два типа вертикальной интеграции, связанных с трансакционными издержками. Первый тип связан с собственно экономией на трансакционных издержках, возникающих при заключении контрактов. В данном случае выигрыш от вертикальной интеграции вполне определен и относительно невелик. Второй тип вертикальной интеграции связан с производством продуктов, спрос на которые в будущем полностью не определен. Контракт между поставщиком промежуточной и производителем конечной продукции оказывается неполным из-за невозможности предусмотреть все состояния будущего. Отсутствие вертикальной интеграции в таких случаях ставит под сомнение инвестиционные программы поставщика промежуточной продукции. Дополнительным стимулом вертикальной интеграции служит стремление избежать «риска безответственного поведения» со стороны одной из сторон, заключивших контракт. Это особенно актуально в случае неопределенности относительно технологии и издержек производства конечной продукции. Контракт, перекладывающий риск с поставщика промежуточной на изготовителя конечной продукции, лишает производителя на промежуточной стадии стимулов минимизировать затраты. Вертикальная интеграция для снижения трансакционных издержек особенно актуальна в случае, когда фирма использует специализированные активы. Рынок специализированных активов не может быть конкурентным. Высокий риск, связанный с ограниченностью спроса, создает барьеры входа на рынок, поэтому предложение специализированного оборудования, специализированного труда, специализированных природных ресурсов фактически монополизировано. Для фирмы-производителя трансакционные издержки, вызванные неопределенностью, весьма высоки, невозможность своевременной поставки специализированных активов влечет за собой опасность остановки производства. Очевидно, что фирмы предпочитают производить сложное специализированное оборудование в рамках вертикально интегрированной структуры, заключать долгосрочные контракты с работниками, обладающими специальными навыками, а также контракты на право разработки и использования уникальных природных ресурсов. Высокие трансакционные издержки заставляют фирмы использовать методы вертикальной интеграции в случае существования асимметричной информации о качестве поставляемого оборудования и промежуточной продукции. Острота проблем, возникающих в результате асимметричной информации о качестве, на рынке оборудования существенно выше, чем на рынках потребительских благ: более высокие цены в сочетании с невозможностью определить характеристики оборудования не только до его использования, но и в течение длительного времени с момента начала его использования создают стимулы поставки некачественных товаров. Если вдобавок издержки, связанные с проверкой качества оборудования (или мониторингом процесса его изготовления) высоки, стратегия вертикальной интеграции становится для фирмы предпочтительной по сравнению с приобретением оборудования у самостоятельных поставщиков. • Мотивом вертикальной интеграции служит стремление фирм к увеличению прибыли за счет решения проблемы «двойной надбавки» или «двойной маржинализации». Проблема «двойной надбавки» возникает в случае, когда и рынок промежуточной, и рынок конечной продукции являются рынками несовершенной конкуренции. Рассмотрим общий случай - олигополию на рынках промежуточной и конечной продукции. На рынке промежуточной продукции (назовем его рынком А) действуют m продавцов, а на рынке конечной продукции (рынке В) - n производителей, одновременно являющихся продавцами. Технология производства продукта В такова, что одна единица промежуточного продукта А необходима для производства единицы конечного продукта В (иначе говоря, производственная функция товара В - Леонтьевского типа, промежуточные продукты В и С служат совершенными дополняющими ресурсами). Предположим для простоты, что все n фирм на рынке В идентичны. Объем продаж отрасли складывается из выпуска каждого производителя так, что QB = ZqBi, i = 1,2,..., n, где qBi - выпуск каждой фирмы на рынке. Предположив, что Рс - цена промежуточного продукта С, используемого при производстве конечного продукта, a FB - постоянные издержки фирмы на рынке В, прибыль фирмы на рынке конечной продукции определяется как: πBi = PBqB – PAqB – PCqB – FB Предельные издержки производства товара В МСв = (РА + Рс). Условие максимизации прибыли фирмы на рынке В (см. главу 2): 1 PB(1 - ——) = PA + PC nEd где Ed - эластичность рыночного спроса на конечный продукт. Одновременно это условие в неявном виде задает спрос на промежуточную продукцию А. Учитывая, что по условию задачи для производства единицы товара В необходима единица продукта А, можно записать индивидуальную обратную функцию спроса на товар А со стороны одного продавца на рынке конечной продукции как: 1 PA(Q) = PB(Q)(1 - ——) - PC nEd причем PB (1 - 1/nEd) - предельная выручка продавца на рынке конечной продукции. Видно, что объем спроса на промежуточную продукцию определяется, с одной стороны, зависимостью предельной выручки продавца на рынке конечной продукции, с другой - затратами на промежуточную продукцию С. Рассмотрим упрощенный случай, когда и на рынке конечной, и на рынке промежуточной продукции действуют фирмы-монополисты (n = l, m = l). Если они принимают решения независимо друг от друга (рис. 7.1 а), на рынке промежуточной продукции монополист устанавливает цену PA, на рынке конечной продукции другой монополист - цену PB, всего на рынке продается количество Q*. Если фирмы объединятся в вертикально интегрированную компанию, затраты  производителя конечной продукции на промежуточный продукт А понизятся (рис.7.16), объем рыночных продаж увеличится, цена конечной продукции понизится. Если мы сравним обе ситуации, то обнаружим, что для производителей конечной и промежуточной продукции «двойная максимизация прибыли» в условиях неинтегрированных фирм невыгодна: в этом случае при равновесной цене на рынке остаются покупатели, чья максимальная готовность платить за товар В настолько велика, что производство и продажа дополнительных единиц конечной продукции принесли бы фирмам дополнительную прибыль. В случае вертикально интегрированной компании объем прибыли оказывается выше, чем суммарная прибыль производителей конечной и промежуточной продукции при отсутствии вертикальной интеграции. «Двойная надбавка» или «двойная маржинализация» (от последовательной - «двойной» - максимизации прибыли производителем промежуточной и конечной продукции) служит примером отрицательного внешнего эффекта в отношениях между производителями в рыночной экономике. В условиях, на первый взгляд, более конкурентной рыночной структуры оказывается ниже не только прибыль производителей продуктов А и В, но и прибыль фирм, производящих промежуточную продукцию С, и выигрыш потребителя на рынке конечной продукции (рис. 7.1 а и б). Если мы рассмотрим рынки промежуточной и конечной продукции как рынки не монополии, а олигополии (m > 1 ; n > 1), ситуация изменится не принципиально. С увеличением числа фирм на рынке предельная выручка будет приближаться к рыночной цене. Рыночный спрос на промежуточную продукцию будет складываться как сумма индивидуального спроса всех фирм, производящих конечную продукцию. При относительно небольшом числе фирм-олигополистов на рынке (рис.7.2а) вертикальная интеграция будет сопровождаться большим уровнем прибыли, нежели сумма прибыли самостоятельных компаний. Однако по мере роста числа компаний на    рынке и приближения рынка к совершенно конкурентному, выигрыш от вертикальной интеграции сокращается. В конце концов при достаточно большом числе фирм на рынке вертикальная интеграция не приносит дополнительной прибыли (рис. 7.26). Мы рассматривали упрощенный случай, когда вертикальная интеграция меняет только критерии ценообразования на промежуточную и конечную продукцию, не влияя собственно на издержки производства промежуточной продукции. Издержки производства конечной продукции меняются лишь благодаря исключению монопольной «надбавки» над предельными издержками производства промежуточной продукции. Мы не рассматривали возможность изменения технологии производства -замещения промежуточной продукции С продуктом А, предполагая Леонтьевскую производственную функцию для продукта В. Очевидно, что замещение относительно более дорогого ресурса менее дорогим создает дополнительные стимулы вертикальной интеграции. Рассмотрим это на втором условном примере. Пусть на рынке промежуточной продукции действуют 5 идентичных поставщиков (m = 5), на рынке конечной продукции - 10 идентичных производителей (n = 10). Эластичность рыночного спроса на конечную продукцию постоянна и равна (-1). Предельные издержки производства промежуточной продукции А постоянны и равны 1. Однако поставщики, пользуясь монопольной властью, осуществляют ценообразование по принципу «издержки плюс» и назначают цену, равную 1,2. Кроме продукта А, в производстве конечной продукции используется продукт С, приобретаемый на конкурентном рынке по цене, равной 2. Производственная функция Кобба-Дугласа имеет вид QB √QAQc • Цена продукта С равна 2. В долгосрочном периоде при условии минимизации издержек производителями конечной продукции функция издержек ТСв 3,5QB. Рыночная цена, определяемая из условия максимизации прибыли на рынке олигополии Курно с n производителями, составляет Р = 3,89. Общий объем продаж на рынке конечной продукции равен 0,26. Прибыль фирм на рынке В -0,1, индекс Лернера монопольной власти на рынке конечной продукции В составляет также 0,1. Производители конечной продукции используют промежуточные продукты - 0,3 единицы А и 0,225 единиц С. Производители промежуточной продукции получают прибыль в размере 0,06. Предположим, что произошла вертикальная интеграция по инициативе производителей промежуточной продукции. Теперь на рынке конечной продукции 5 продавцов, функция издержек для каждого из них (благодаря экономии на исключении монопольной «надбавки») TCB 2,8QB- Рыночная цена конечной продукции снижается до 3,5, объем продаж увеличивается до 0,29, прибыль вертикально интегрированных фирм составляет 0,2. Таково же значение и индекса монопольной власти Лернера. Использование промежуточной продукции изменилось - продукта А выросло с 0,3 до 0,41, а продукта С снизилось с 0,225 до 0,205 (рис. 7.3). Вертикальная интеграция дала возможность снизить предельные издержки производства путем изменения технологии. Помимо изменения технологии производства конечной продукции, вертикальная интеграция приводит к многочисленным перекрестным эффектам: • меняется экономическое положение поставщиков других типов промежуточной продукции (в нашем примере - промежуточного продукта С), так как спрос на их товар снижается; • в случае, если только часть поставщиков промежуточной продукции и часть производителей конечной продукции включаются в вертикально интегрированные структуры, остальные поставщики промежуточной продукции могут получить монопсоническую власть благодаря снижению числа конкурентов на рынке; • если промежуточный продукт А используется в производстве других конечных продуктов, вертикально интегрированная производственная единица получает возможности скрытого использования ценовой дискриминации. Вертикальная интеграция как условие ценовой дискриминации Американский алюминиевый концерн - АЛКОА - обладал монопольной властью а американском рынке алюминия с 1888 по 1930 год благодаря контролю над отечественной добычей бокситов, а также высоким импортным тарифам на алюминий. Помимо собственно производства алюминия, АЛКОА внедрялся на ряд рынков конечной продукции путем приобретения фирм, перерабатывающих алюминий. Исследования американских экономистов показали, что одной из целей, достигаемых АЛКОА путем вертикальной интеграции, было использование системы ценовой дискриминации. Традиционное применение схем ценовой дискриминации было исключено из-за широких возможностей арбитража. Понижение цены для покупателя, ценовая эластичность спроса которого высока, было возможным только путем его включения в вертикально интегрированную фирму. Ниже приведены отрасли, которые потребляли в совокупности более 90% общего выпуска алюминия АЛКОА. Ценовая эластичность спроса на алюминий фирм в тех отраслях, где АЛКОА не практиковала слияний и поглощений, существенно ниже, что позволяло назначить для них более высокие цены на алюминий.  Снижение издержек производства в результате вертикальной интеграции позволяет представителям Чикагской школы в теории отраслевой организации рассматривать этот феномен в качестве не столько рыночного, сколько внутрифирменного явления. С этой точки зрения эффективная вертикальная интеграция сопровождается дополнительными выигрышами общественного благосостояния. Если рынки конечной и промежуточной продукции достаточно конкурентны, рыночные агенты не заинтересованы в вертикальных слияниях и поглощениях. Следовательно, вертикальная интеграция должна рассматриваться как вторичное явление, а не как самостоятельная причина квазимонопольного положения и поведения фирм на рынках. • Еще одним мотивом вертикальной интеграции может быть стремление снизить давление государственного регулирования, в том числе уменьшить объем налоговых отчислений. Вертикальная интеграция также позволяет манипулировать объемом полученной прибыли, перераспределяя ее между подразделениями фирмы, что важно в том случае, когда государство вводит ограничения на норму прибыли некоторых продуктов или услуг компании. В рамках вертикально интегрированных компаний сумма уплаченных косвенных налогов (например, налога на добавленную стоимость) будет ниже, чем сумма, которая была бы уплачена самостоятельными компаниями. Вертикальная интеграция зачастую дает возможность обойти установление государством максимальной границы цен на продукцию. • Самостоятельным мотивом вертикальной интеграции может стать диверсификация производства. Диверсификация выпуска компании позволяет снизить общий риск хозяйствования, что особенно важно в условиях расширения деятельности. • Наконец, мотивом вертикальной интеграции может стать стремление снизить потери от монопольной власти. Так, независимые поставщики сельскохозяйственной продукции, сталкиваясь с закупочной фирмой, обладающей монопсонической властью, повысят прибыль, объединившись в кооператив и построив предприятие по переработке сельскохозяйственной продукции. |