Курсовая. 5fan_ru_Анализ инвестиционной и инновационной деятельности предп. Курсовая работа анализ инвестиционной и иновационной деятельности предприятия

Скачать 475 Kb. Скачать 475 Kb.

|

|

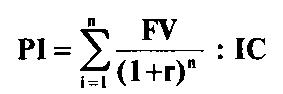

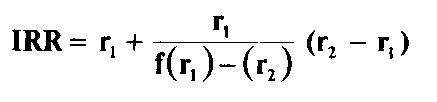

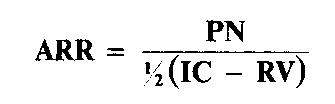

КУРСОВАЯ РАБОТА АНАЛИЗ ИНВЕСТИЦИОННОЙ И ИНОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Содержание Введение 1. Теоретические основы и правовое обеспечение инвестиционной и инновационной деятельности 1.1 Инвестиционная и инновационная деятельность в России, проблемы и перспективы 1.2 Основные понятия, цели и задачи инвестиционной и инновационной деятельности 1.3 Цели и задачи анализа инвестиционной и инновационной деятельности 2 Анализ эффективности инвестиционной и инновационной деятельности 2.1 Анализ и оценка состава, структуры и эффективности инвестиций 2.2 Система показателей комплексного анализа инновационной деятельности 3. Основные направления совершенствования инновационной и инвестиционной деятельности предприятия и его направления Заключение Список использованных источников Введение В современных условиях успешная деятельность предприятий невозможна без инноваций и инвестиций. В связи с вышесказанным тема данной работы является актуальной. Целью данной курсовой работы является всестороннее рассмотрение вопроса инвестиционной и инновационной деятельности, а именно состояние и перспективы развития инновационных технологий в России, а также, понятие, цели, задачи и анализ инвестиционной и инновационной деятельности. Объектом работы является инновационно-инвестиционная деятельность предприятий, предметом работы - организационно-экономические отношения между участниками инновационно-инвестиционной деятельности. В современных условиях развития конкурентной среды одним из основных способов решения экономических, социальных и экологических проблем становится использование новейших достижений науки и техники. Каждое предприятие стремится к тому, чтобы экономический рост был интенсивным, т.е. был следствием применения более совершенных факторов производства и технологий. Предпосылкой интенсивного роста является использование в практической деятельности предприятий инновационной стратегии. Развитие любого успешно действующего в условия рыночной экономики предприятия следует рассматривать как постоянный процесс создания инноваций, как непрерывный процесс творческой деятельности, направленный на создание новой продукции и услуг, технологии и материалов, новых организационных форм, обладающих научно-технической новизной и позволяющие удовлетворить новые общественные или индивидуальные потребности. Таким образом, инновационная деятельность понимается как вид деятельности, связанный с трансформацией идей (обычно результатов научных исследований и разработок либо иных научно-технических достижений) в технологические инновации - новые или усовершенствованные продукты или услуги, внедренные на рынке, новые или усовершенствованные технологические процессы или способы производства (передачи) услуг, использованные в практической деятельности. Необходимо отметить, что в основе стратегического управления лежит фактор адаптации, приспособления фирмы к изменяющимся условиям среды. Очевидно, что для этого фирма должна что-либо изменить в своей структуре, т.е. внедрить инновацию, которая позволит во-первых - сохранить существующее положение фирмы, и, во-вторых - получить новые конкурентные преимущества. Вместе с тем, инновации требуют финансовых вложений При этом эмпирически установлена зависимость: чем на больший успех в будущем рассчитывает организация, тем к большим затратам она должна быть готова в настоящем. 1.1 Инвестиционная и инновационная деятельность в России, проблемы и перспективы Инвестиции – это долгосрочные вложения капитала с целью получения прибыли. Инвестиции являются основой для обеспечения расширенного воспроизводства на предприятии, повышения качества продукции, ускорения НТП, создания новых рабочих мест и сбалансированного развития отраслей народного хозяйства. В широком понимании инвестициями принято считать все виды материальных и интеллектуальных ценностей, вкладываемых в предпринимательскую деятельность (здания, оборудование, ноу-хау, денежные средства и другие ценности). В экономической теории и практике обычно разграничивают понятия «инвестиции» и «капитальные вложения». Капитальные вложения представляют собой более узкое понятие, так как предполагают вложение только в основной капитал предприятия (затраты на новое строительство, расширение, реконструкцию, приобретение оборудования и т. д.). Инвестиционная политика предприятия - определяется как совокупность стратегических управленческих решений, касающихся способов привлечение и расходования ресурсов на инвестиционные цели. Характеристика основных типов и направлений инвестиционной стратегии базируется на классификациях источников инвестиций и направлений инвестиционной активности. Для того чтобы выжить в условиях конкуренции на рынке, предприятие должно постоянно вводить новшества во все сферы своей деятельности. Поэтому научные исследования и разработки и их внедрение в производство становятся в настоящее время важным элементом предпринимательской деятельности, а инновационная деятельность является неотъемлемым условием эффективного развития предприятия. Инновационная деятельность – это процесс, направленный на внедрение результатов научных исследований и разработок в предпринимательскую деятельность. Этот процесс может идти по следующим направлениям: модернизация выпускаемой продукции и освоение новых видов продукции; внедрение в производство новых прогрессивных технологий, оборудования, материалов; внедрение в производство и управление информационных технологий; применение новых методов и средств организации производства, труда и управления. В общем виде инновационный процесс состоит из четырех этапов: первый этап заключается в проведении фундаментальных научных исследований и получении изобретения. На втором этапе осуществляются исследования прикладного характера, на третьем – экспериментальные разработки, а четвертый, заключительный, этап предполагает коммерциализацию полученного изобретения (начиная от запуска в производство нововведений). Инвестиционная и инновационная политика предприятия взаимосвязаны и взаимообусловлены, так как реализация нововведений обязательно предполагает определение источников их финансирования, т. е. часть инвестиционных ресурсов направляется на инновации. На развитие инновационных процессов на предприятии оказывают влияние экономические, технологические, социальные, правовые и другие факторы. Одним из факторов, определяющих инновационную активность предприятия, является государственная поддержка инновационной деятельности. В России она призвана обеспечить увеличение ВВП за счет освоения новой продукции и технологий, повышение конкурентоспособности отечественных товаров и расширение на этой основе рынков сбыта, развитие научно-технического потенциала. Основными направлениями инновационной политики РФ принято считать: совершенствование нормативно-правовой базы инновационной деятельности, механизмов ее стимулирования, защиты интеллектуальной собственности; развитие инфрастуктуры инновационного процесса; создание системы комплексной поддержки инновационной деятельности; развитие малого инновационного предпринимательства и др. Настоящее состояние инвестиционного климата России оставляет желать лучшего, и нужны активные действия государства, чтобы улучшить инвестиционную политику в стране. В настоящее время страх перед высоким риском капиталовложений в России сдерживает значительную часть потенциальных инвесторов, а в условиях экономического кризиса предприятия России очень жестко ощущают кризис и поэтому инвестиционные вливания для предприятий очень важны. Чтобы продержатся на рынке, предприятиям нужны финансовые средства, а без них предприятия разорятся, и это впоследствии приведет к упадку экономики. Данные факты говорят о том, что все попытки построения инновационной экономики в российских регионах в обозримом будущем будут наталкиваться на большие препятствия. Не исключено, что в таких условиях следует переопределить среднесрочные ориентиры в пользу менее сложных видов деятельности. Однако приоритеты «новой экономики» пока почти нигде не просматриваются. Притоку в инвестиционную сферу частного национального и иностранного капитала препятствует политическая нестабильность, инфляция, несовершенство законодательства, неразвитость производственной и социальной инфраструктуры, недостаточное информационное обеспечение. Взаимосвязь этих проблем усиливает их негативное влияние на инвестиционную ситуацию. Слабый приток прямых иностранных инвестиций в российскую экономику объясняется разногласиями между исполнительной и законодательной властями, центром и объектами федерации, наличием межнациональных конфликтов в самой России и войн непосредственно на ее границах, социальной напряженностью, разгулом преступности и бессилием властей, неблагоприятным для инвесторов законодательством, инфляцией, спадом производства, непрерывным падением курса рубля и его неконвертируемостью и др. Наиболее благоприятным источником для развития отечественной экономики является мобилизация источников (резервов, сбережений) физических и юридических лиц. Государство от этого получает двойную вы- году: во-первых, использование внутренних средств не требует оплаты внешних услуг; во-вторых, начисление процентов на используемые средства повышает уровень благосостояния общества. Отсутствие же или задержка инвестирования отечественной промышленности и производства сегодня негативно отразятся на их развитии в будущем и усложнят общую экономическую ситуацию в стране. Иностранные инвестиции достаточно привлекательны своим конечным результатом. Используя их, можно в короткий срок получить современное производство. Однако нынешняя ситуация на мировом рынке капитала позволяет предположить, что в ближайшее время конкуренция за иностранные инвестиции существенно обострится и нужны специальные меры по укреплению позиций среди потенциальных инвесторов, такие как снятие большинства ограничений на деятельность иностранных фирм, введение четких правовых гарантий о национализации (конфискации) собственности и др. На данный момент большим инвестором для России может стать Китай, так как даже в период экономического кризиса экономика Китая все растет. Приток иностранных инвестиций можно получить путем концессионных и компенсационных соглашений, венчурного капитала, импорта лицензий, развития инвестиционного сотрудничества со странами ближнего и дальнего зарубежья. Предметом концессионных соглашений могут быть природные ресурсы, отдельные виды хозяйственной деятельности, составляющие государственную монополию, объекты государственной собственности и т.д. Концессия - это договор на передачу государством в эксплуатацию на определенный срок частным предпринимателям, иностранной фирме или другому юридическому лицу промышленных предприятий, участков земли с правом добычи полезных ископаемых, строительства различных сооружений в целях развития или восстановления национальной экономики и освоения природных богатств, а также и само предприятие, организованное на основе такого договора. Таким образом, в ближайшее время должен быть задействован самый широкий спектр инструментов по активизации инвестиционных процессов и привлечению капиталов. Во-вторых, главная проблема, от которой страдают регионы, - это отсутствие денег и современных производственных технологий. Именно этот фактор предопределяет тот факт, что имеющийся избыточный спрос на некоторых товарных рынках регионов удовлетворяется иностранными компаниями. Финансовая и технологическая оголенность регионов приводит к тому, что все значимые рынки и ниши занимают иностранные инвесторы, которые начинают действовать в условиях отсутствия конкуренции. Учитывая сказанное, представляется целесообразным переходить к разработке и реализации специальных программ по созданию отечественных предприятий, выступающих «дублерами» иностранных компаний. Это позволит предотвратить в будущем иностранную монополию и ликвидировать существующее технологическое отставание. В-третьих, региональным властям следует приступить к разработке по-настоящему долгосрочных инвестиционных и экономических программ. Их срок должен перекрывать сроки конкретных инвестиционных проектов. Надо переходить от годовых и трехгодовых программ к стратегическим документам с горизонтом планирования в 20-25 лет, что позволит создать прозрачную перспективу для инвесторов, включая иностранных. В-четвертых, информационная работа по продвижению положительного имиджа регионов и их инвестиционных возможностей пока находятся в начальной фазе. Явно недоиспользованы возможности интернет сети. Здесь целесообразно осуществить некую стандартизацию представления информации о регионах и тиражировать ее на английском языке на сайтах с расширением «com». Это догостоящее мероприятие, и на него следует заранее выделять соответствующее финансирование из региональных бюджетов. В-пятых, в российских регионах объективных рыночных условий для развития инновационной экономики пока нет. Любые попытки продавливания инновационных проектов «новой» экономики будут наталкиваться на отсутствие спроса. Учитывая же консервативную структуру спроса в регионах, можно утверждать, что первоочередная задача состоит в сохранении и умеренном расширении отраслевой диверсификации регионов. В этой связи следует пересмотреть отраслевые приоритеты в сторону традиционных отраслей, т.к. Их слабое развитие препятствуют формированию рынка инноваций. 1.2 Основные понятия, цели и задачи инвестиционной и инновационной деятельности Основными законодательными актами, регулирующими порядок осуществления инвестиционной деятельности в РФ, Федеральный закон от 22 апреля 1996 г. № 39-ФЗ (с изм. и доп. от 26 ноября 1998 г.8 июля 1999 г., 7 августа 2001 г., 28 декабря 2002 г)"О рынке ценных бумаг" и Федеральный закон от 25 февраля 1999 г. № 39-ФЗ (в ред. от 24.07.2007 N 215-ФЗ)"Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений". Эти основополагающие документы определяют перечень объектов капитальных вложений, субъектов инвестиционной деятельности и экономико-правовой механизм ее осуществления в РФ. Вступление в силу последнего из вышеприведенных законодательных актов существенно усиливает роль экономического анализа на стадии предпроектных исследований. Благоприятный инвестиционный климат невозможен без законодательства, связанного с гарантиями прав иностранных инвесторов. Не менее важное информационное значение имеют законодательные нормы и данные, содержащиеся в НК РФ, указах Президента, постановлениях Правительства РФ и Положениях по бухгалтерскому учету в отношении различных аспектов инвестиционной деятельности. Отдельное место в методическом обеспечении анализа инвестиционной деятельности занимают специальные нормативные и инструктивные документы федерального и ведомственного уровней, типовые методические разработки отечественных и зарубежных организаций. Капитальные вложения - это инвестиции в основной капитал (основные средства), в том числе, затраты финансовых, трудовых и материальных ресурсов на: новое строительство, расширение, реконструкцию, техническое перевооружение действующих предприятий; приобретение машин, оборудования, инструмента; проектно-изыскательские работы; другие затраты. Инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством России и утвержденная по установленным стандартам (нормам и правилам), а также описание практических действий по осуществлению инвестиций в форме бизнес-плана. Аналогичное содержание вкладывается и в понятие "инновационный проект". Инновация определяется как конечный результат инновационного процесса, получившего воплощение в виде новой или усовершенствованной продукции или технологии. Инновационный процесс включает научно-исследовательские, опытно-конструкторские, проектно-технологические и экспериментальные работы, а также работы по производству (изготовлению) и эксплуатации новой продукции, новых технологических процессов и новых способов организации производства, труда и управления. Создание и реализация инвестиционного и инновационного проектов происходит, включая следующие этапы: выбор и предварительное обоснование инвестиционного замысла (идеи); научно-исследовательские и опытно-конструкторские работы (для инновационных проектов); исследование инвестиционных возможностей; технико-экономическое обоснование проекта; подготовку научно-исследовательской и проектной документации; строительно-монтажные работы; подготовку и освоение производства; эксплуатацию объекта и организацию выпуска продукции. При разработке инвестиционных проектов используются следующие формы инвестиций: денежные средства и их эквиваленты (целевые вклады, оборотные средства, паи и доли в уставном капитале, ценные бумаги); здания, сооружения, машины, оборудование, измерительная и испытательная аппаратура, оснастка, инструмент, любое другое имущество, используемое в производстве или обладающее ликвидностью; имущественные права, оцениваемые, как правило, в денежных эквивалентах (секреты производства, лицензии на передачу прав промышленной собственности, патенты на изобретения, образцы, товарные знаки и фирменные наименования, сертификаты на продукцию и технологию, права землепользования и др.). Наряду с приведенной выше классификацией, определенной Методическими рекомендациями, в экономической литературе существуют и другие подходы к классификации инвестиций. Например, инвестиции рекомендуется подразделять на финансовые, реальные (прямые) и интеллектуальные. Финансовые инвестиции представляют собой вложения в акции, облигации и другие ценные бумаги, выпушенные частными компаниями или государством. Реальные инвестиции - вложения частной фирмы или государства в производство какой-либо продукции, предоставление каких-либо услуг, вложения в основной или оборотный капитал. Интеллектуальные инвестиции - вложения в научно-исследовательские и опытно-конструкторские научные разработки, лицензии, ноу-хау и др. Субъект инвестиций - организация, использующая инвестиции для развития своего производства, внедрения и выпуска новой продукции или иных аналогичных целей. Под объектами инвестиций понимают: строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения, предназначенные для производства новых товаров и услуг; комплексы строящихся и реконструируемых объектов, ориентированных на решение одной задачи (программы); в этом случае под объектом инвестирования понимается программа федерального, регионального или иного уровня; производство новых изделий, услуг на имеющихся производственных площадях в рамках действующих производств и организаций. Основными субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ и пользователи объектов. Инвестором является субъект, осуществляющий вложения собственных, заемных или привлеченных средств, обеспечивающий их целевое использование. Заказчик - это субъект, непосредственно реализующий проект, осуществляющий для этого все необходимые действия в пределах прав, предоставленных инвестором. Функции заказчика может выполнять непосредственно инвестор. Пользователями объектов инвестиций могут выступать любые юридические и физические лица, а также государственные и муниципальные предприятия, для которых создается объект инвестиционной деятельности и право пользования которым закреплено в договоре с инвестором. Инвестор обладает правом самостоятельно определять объемы, характер инвестиций, контролировать их целевое использование, владеть, пользоваться и распоряжаться результатами реализации инвестиционного проекта. Источниками инвестиций могут выступать: Собственные финансовые средства - прибыль, накопленные амортизационные отчисления, суммы, выплачиваемые страховыми органами в виде возмещения за ущерб, иные виды активов - основные фонды, земельные участки, промышленная собственность и привлеченные средства - средства от продажи акций, благотворительные и иные взносы, средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, промышленно-финансовыми группами на безвозмездной основе. Ассигнования из федерального, регионального и местного бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе. Иностранные инвестиции - финансовое или иное участие в уставном капитале совместных предприятий, а также прямые вложения (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц. Заемные средства - кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, кредиты банков и других институциональных инвесторов (инвестиционных фондов и компаний, страховых обществ, пенсионных фондов), векселя и другие средства. 1.3 Цели и задачи анализа инвестиционной и инновационной деятельности Понятие "инвестиции" широко трактуется в экономической литературе. Одни экономисты определяют инвестиции как "долгосрочные вложения средств в активы предприятия", другие дают иное определение: "инвестиция - любой инструмент, в который можно поместить деньги, рассчитывая сохранить или умножить их стоимость и (или) обеспечить положительную величину дохода". Задачи комплексного анализа инвестиционной деятельности предприятия могут быть следующие: 1) оценка структуры и динамики инвестиций; 2) оценка эффективности инвестиций, выбор наиболее оптимального источника финансирования, использование полученных результатов в процессе принятия управленческих решений; 3) выявление резервов увеличения объемов инвестирования. дует начинать с исследования общих показателей, таких как объем валовых инвестиций и объем чистых инвестиций. Источниками информации для анализа инвестиций являются: Бизнес - план предприятия; Данные бухгалтерского учета и отчетности (форма №5, раздел IV "Движение средств финансирования долгосрочных инвестиций и финансовых вложений");Статистическая отчетность;Проектно-сметная документация; Целью анализа инновационной деятельности является общая оценка ее эффективности и влияния на важнейшие финансово-экономические показатели деятельности организации, определение целесообразности и оптимальных вариантов реализации отдельных нововведений, оперативная корректировка параметров осуществляемых инновационных проектов и поддержка принятия стратегических инновационных решений. Цель анализа инновационной деятельности вытекает из общих целей экономического анализа и финансового управления (максимизация благосостояния собственников организации). Экономическое содержание объекта анализа инновационной деятельности - инновационных процессов, происходящих в рамках отдельно взятой организации, и его цель ставят следующие задачи анализа: оценку, на основе анализа предыдущего и прогнозирования будущих вариантов развития организации, общей эффективности ее инновационной деятельности и определение, с учетом результатов стратегического маркетингового анализа, потребности в инновациях; предварительную, текущую и последующую оценку эффективности инноваций (инновационных проектов); выбор оптимальных вариантов реализации инновационных проектов; выявление и определение причин отклонений в ходе реализации инновационных проектов (внедрения инноваций); оценку и анализ рисков, связанных с внедрением инноваций (реализацией инновационных проектов); выявление внутренних и оценку внешних резервов повышения эффективности финансово-хозяйственной деятельности, определение направлений роста и развития, выработка рекомендаций для руководства организации. 2.1 Анализ и оценка состава, структуры и эффективности инвестиций Инвестиции – это долгосрочное вложение средств в активы предприятия с целью увеличения прибыли и наращивания капитала. Они отличаются от текущих издержек продолжительностью времени, на протяжении которого предприятие получает экономический эффект (увеличение выпуска продукции, производительность труда, прибыли и т.д.) Различают следующие виды инвестиций, обусловленные различными классификационными признаками. По целевому назначению инвестиции подразделяют на следующие виды: формирование, пополнение и обновление имеющейся материально-технической базы предприятия; наращивание производственной мощности предприятия; затраты на освоение новых видов услуг и технологий; строительство объектов жилищного фонда и фондов социально-культурного и бытового назначения; расходы на экологию С точки зрения организации и управления инвестиционным процессом инвестиции могут быть: локальные, осуществляемые в соответствии с решениями об отдельных инвестиционных объектах; глобальные, осуществляемые на основе инвестиционных программ. В комплексном анализе следует установить изменения в структуре инвестиций (насколько оптимально сочетаются собственные и заемные средства). Если доля заемных средств возрастает, то это может привести к неустойчивости предприятия, увеличению его зависимости от банков и других организаций. В рамках комплексного анализа незавершенного строительства анализируется себестоимость строительных работ. Задача анализа заключается в оценке динамики и степени выполнения плана инвестиционной деятельности, а также в изыскании резервов увеличения объемов инвестиций. Анализ объемов инвестиционной деятельности следует начинать с изучения общих показателей. В первую очередь нужно изучить динамику и выполнение плана инвестиций за отчетный год. Наряду с абсолютными показателями нужно анализировать и относительные, такие, как размер инвестиций на одного работника, коэффициент обновления основных средств производства. После этого нужно изучить динамику и выполнение плана по основным направлениям инвестиционной деятельности (строительство новых объектов, приобретение основных средств, модернизация машин и оборудования, освоение новых видов продукции, внедрение новых технологий, инвестиции в нематериальные активы, долгосрочные финансовые вложения). При принятии решений в бизнесе о долгосрочных инвестициях возникает потребность в анализе их эффективности, основная цель которого - установить, оправдают ли будущие выгоды сегодняшние затраты. Для этого нужен долгосрочный анализ доходов от инвестиционных проектов и затрат на их осуществление. В российской практике для оценки эффективности инвестиционных проектов используются следующие методы. 1. Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций. Чистая текущая стоимость = приведенная стоимость денежных потоков от проекта - общая сумма инвестиций. 2. Метод расчета индекса доходности позволяет определить доход на единицу затрат. Считается, что результаты применения данного метода уточняют результаты применения метода чистой текущей стоимости. Показатель рентабельности представляет собой отношение текущей стоимости денежных потоков, генерируемых проектом, к общей сумме первоначальных инвестиций. Формула расчета индекса рентабельности инвестиций имеет следующий вид:  3. Метод расчета внутренней нормы рентабельности проекта (или маржинальной эффективности капитала) позволяет определить максимально возможный уровень затрат на капитал, ассоциируемых с проектом. Внутренняя норма рентабельности = (чистая текущая стоимость / текущая стоимость первоначальных инвестиций) • 100% Аналогичный метод в западной практике называется методом расчета нормы рентабельности инвестиций (внутренняя норма прибыли, internal rate of return — IRR) и используется в двух целях: 1) определение допустимого уровня процентных расходов в случае финансирования проекта за счет привлеченных средств; 2) подтверждение оценки проектов, полученной в результате использования методов расчета чистой текущей стоимости (NPV) и индекса рентабельности инвестиций (PI). Под нормой рентабельности инвестиций (IRR) понимается такое значение доходности (r), при которой чистая текущая стоимость (NPV), являющаяся функцией от (r), равна нулю. IRR = r, при которой NPV (f (r)) = 0. Формула расчета нормы рентабельности инвестиций (IRR) имеет следующий вид:  Из формулы следует, что для получения показателя IRR необходимо предварительно рассчитать показатель чистой текущей стоимости при разных значениях процентной ставки. 4. Модифицированный метод расчета внутренней нормы рентабельности позволяет получить более точные результаты. При расчете чистой текущей стоимости денежные потоки дисконтируются по ставке, равной средневзвешенной стоимости авансированного капитала. Внутренняя норма рентабельности = (чистая текущая стоимость, рассчитанная на основе ставки дисконтирования, равной средневзвешенной стоимости авансированного капитала) • 100% / ( сумма первоначальных инвестиций). 5. Метод расчета срока окупаемости инвестиций. Под сроком окупаемости инвестиций понимается срок, по истечении которого общая сумма поступления от проекта станет равной общей сумме вложенных средств. Момент времени, в который общая сумма поступлений становится равной общей сумме первоначальных инвестиций, в финансовом менеджменте называется точкой безубыточности. Поступления денежных средств после прохождения точки безубыточности не учитываются. Проекты с равными сроками окупаемости признаются равноценными. Данный метод также позволяет определить уровень ликвидности проекта и инвестиционного риска. Чем меньше сроки окупаемости, тем больше ликвидность, и наоборот, чем больше срок окупаемости, тем меньше ликвидность. Чем выше ликвидность, тем меньше риск, и наоборот, чем меньше ликвидность, тем выше риск, связанный с проектом. В российской практике в зависимости от способа определения величины денежных потоков, генерируемых проектом, и величины первоначальных инвестиций используются три варианта расчетов: 1) метод, основанный на учетных оценках; 2) дисконтный метод; 3) дисконтный метод с использованием средней величины денежного потока. Срок окупаемости инвестиций рассчитывается: 1) в случае равномерного распределения поступлений от проекта по годам — делением совокупных затрат на величину годового дохода; 2) в случае неравномерного распределения поступлений от проекта по годам — прямым подсчетом числа лет, в течение которых сумма доходов превысит сумму расходов. 6. Метод простой (бухгалтерской) нормы прибыли применяется для оценки эффективности проектов с непродолжительными сроками окупаемости. Под простой нормой прибыли понимается отношение чистой прибыли, полученной в результате реализации инвестиционного проекта, к вложенным средствам (инвестициям). В западной практике аналогичный метод называется методом расчета коэффициента эффективности инвестиций (accounting rate of return — ARR). Формула расчета простой бухгалтерской нормы прибыли имеет следующий вид: Рентабельность проекта = (чистая прибыль + амортизационные отчисления, генерируемые проектом / стоимость инвестиций) • 100% Формула расчета коэффициента эффективности инвестиций (ARR) имеет следующий вид:  где ARR — коэффициент эффективности инвестиций; PN — среднегодовая прибыль от вложения денежных средств в данный проект; IС — сумма денежных средств, инвестированных в данный проект (сумма инвестиций); RV — величина ликвидационной (остаточной) стоимости активов, т.е. стоимости активов по окончании срока их полезного использования. |