курсовая работа. Курсовая работа по дисциплине Логистика на рынке нефти и нефтепродуктов на тему Логистика танкерных перевозок нефти и нефтепродуктов

Скачать 213.99 Kb. Скачать 213.99 Kb.

|

|

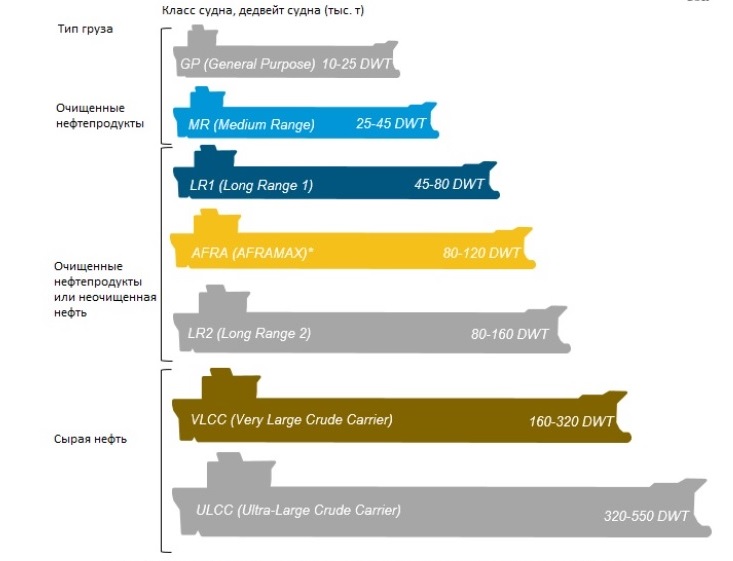

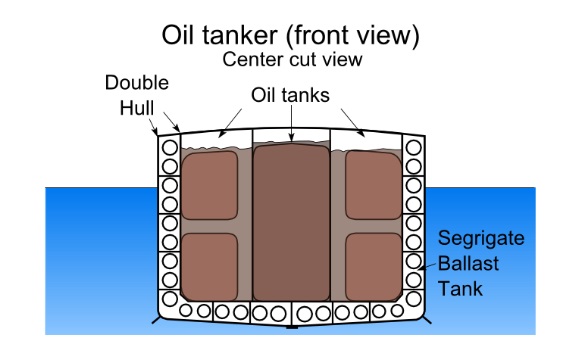

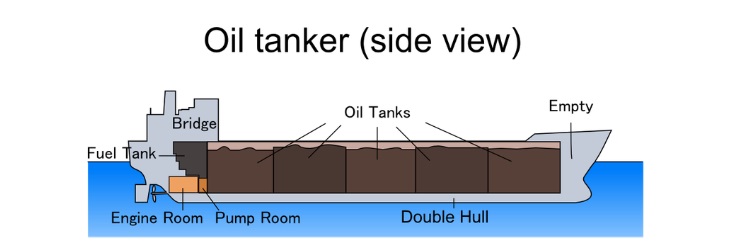

2. Характеристика танкерных перевозок и оценка его конкурентоспособности на рынке транспортировки нефти и нефтепродуктов. Мировой танкерный флот, предназначенный для морских перевозок нефти и нефтепродуктов, отличается от других секторов торгового мореплавания в первую очередь тем, что нефть и ее производные являются стратегически важными товарами, торговля и снабжение которыми тесно переплетены с международной политикой. Цены международного рынка на нефть и нефтепродукты, а также стоимость их транспортировки (фрахт) всегда значительно повышаются в связи с военными конфликтами любого масштаба и любой продолжительности. Наиболее обширная группа танкеров. В настоящее время в мире насчитывается около 7000 судов этого вида. Широко распространены как на реках, так и в океанских просторах. Большие океанские супертанкеры обслуживают мировые морские грузопотоки сырой нефти, доставляя ее от мест добычи до потребителей. Нефтяные танкеры стоят в ряду самых больших из когда-либо построенных в мире судов. Появление танкерного флота явление относительно новое. Первые танкеры появились в конце XIX в. До этого времени технические решения не позволяли перевозить в трюмах большие количества наливных жидкостей, таких как нефть. Да и рынки не требовали таких перевозок, спрос на нефть удовлетворяла местная переработка и перевозки наземным транспортом. В конце XIX в. возрос спрос на нефть в связи с развитием энергетики в целом ряде стран, и технологические инновации позволили строить суда нового класса – танкеры, предназначенные для перевозки в трюмах больших количеств сырой нефти и нефтепродуктов. Так начал развиваться этот отдельный специализированный класс судов. Низкие цены на постройку и фрахт танкеров способствовали развитию морской торговли нефтью и нефтепродуктами на дальние расстояния. Спрос на перевозку наливных грузов, таких как нефтепродукты и неочищенная нефть, вызвало рост размерений и грузовместимости танкеров.  Рис.2. Классификация танкеров в зависимости от перевозимого груза Рост размерений танкеров для дальних перевозок оказался ограничен размерами шлюзов двух каналов, через которые проходят основные маршруты – Суэцкого и Панамского, а также Малаккского пролива. Спрос вызвал необходимость расширения шлюзов Панамского канала, что привело к делению танкеров на уже существующие танкеры класса «старый Panamax» и строившиеся уже с учетом новых размеров шлюзов «новый Panamax». Принципиальная схема конструкции танкера предельна проста. Как это показано на рис.3 и 4.  Рис. 3 Принципиальная схема конструкции танкера (поперечное сечение)  Рис. 4 Принципиальная схема конструкции танкера (вид сбоку). Oil tanker (side view) – танкер (вид сбоку); Bridge – мостик; Fuel Tank – топливная цистерна; Engine room – машинное отделение (МО); Pump Room – насосное помещение; Double Hull – двойной корпус; Empty – пустые отсеки; Oil Tanks – нефтяные танки. Танкеры имеют ряд бортовых систем, уникальных по своему назначению. Танкеры, перевозящие неочищенную нефть, оснащаются такой системой, поскольку неочищенная нефть является вязкой и плотной жидкостью, особенно при низких температурах. Это может помешать работе насосов и движению жидкости по трубопроводам при погрузочно-разгрузочных операциях. Поэтому для поддержания приемлемой температуры и вязкости груза в трюмах используется специальная система подогрева. Грузовые танки практически никогда не бывают заполнены полностью, однако скопление воспламеняющихся и взрывоопасных газов в танках недопустимо. Соответствующая вентиляционная система позволяет избежать скопления опасных паров и газов в закрытых пространствах грузовых танков. Система контроля переполнения (Overflow Control System): Эта система использует датчики уровня и датчики давления для контроля уровня нефти в грузовых танках, чтобы уровень нефти при погрузочно–разгрузочных операциях не превышал предусмотренные пределы. Датчики, подающие сигналы тревоги, и сливные клапана входят в состав системы, чтобы предотвратить экстремальную ситуацию. Пространство между свободной поверхностью груза в танке и верхними листами танка должно быть заполнено инертным газом для предотвращения доступа кислорода, чтобы избежать пожароопасной ситуации в случае скопления легко воспламеняющихся паров и газов. Это достигается постоянной подачей инертного газа и контролем за его уровнем в танках. Наиболее часто для этих целей используют аргон и двуокись углерода. Противопожарная система на борту танкера является одной из важнейших систем, необходима для обеспечения безопасности и должна быть спроектирована в соответствии с требованиями Правил MARPOL. Пожарные шланги, огнетушители, спринклерная система пожаротушения распределены по всему судну для тушения пожара в любой точке судна. Помещение с системой газового огнетушения, использующей двуокись углерода CO2, располагают над МО для заполнения помещения двуокисью углерода в случае пожара в МО. Транспортировка нефти морем имеет несколько преимуществ. К плюсам можно отнести тот факт, что она особенно не нуждается в дорогостоящих сооружениях. Помимо этого, экономическая эффективность танкерных перевозок велика, она уступает только трубопроводам. Таким образом, цена фрахта остается второй по дешевизне после трубопроводного транспорта. Транспортировка танкерами обходится сравнительно дёшево, причём чем больше перевозимый объём, тем он дешевле. Немаловажным фактом является то, что доставлять нефть можно в те места, куда по суше сделать это невозможно. Еще одно достоинство — маршруты можно менять без больших затрат. И, наконец, пропускная способность пути практически не ограничена. Но есть и проблемы. Ограничения на транспортируемый объём накладывают грузоподъёмность судов и производительность берегового нефтебазового хозяйства. В некоторых регионах морской транспорт может использоваться только в определённый сезон. В связи с тем, что разлив нефти одного танкера может загрязнить огромный объём воды и уничтожить большое количество морской флоры и фауны, необходимо получать множество согласований и соответствовать жёстким нормам. И последнее — транспортировка нефти морем не отличается быстротой. Весной 2020 года произошло историческое снижение спроса на нефть из-за пандемии вируса Covid-19 и карантинных мер по всему миру. Терминалы быстро заполнились невостребованной нефтью, производители были вынуждены обращаться к владельцам танкеров, с просьбой предоставить суда в качестве плавучих нефтехранилищ. В мае 2020 года, по оценкам Vortexa, в плавучих хранилищах находилось 143 млн барр. нефти, что стало максимальным показателем, по крайней мере, с начала 2016 года, а, возможно, и историческим рекордом. Для сравнения: в период рецессии 2008–2009 годов трейдеры разместили в танкерах более 100 млн барр. нефти. Рекордно низкий спрос на нефть отражался на фрахтовых ставках. Стоимость фрахта супертанкеров с Ближнего Востока в Китай в марте 2020 года выросла на 700% до $243,3 тыс. в сутки, сообщило агентство Bloomberg со ссылкой на Балтийскую биржу. На это повлияли планы Саудовской Аравии нарастить добычу и бронирование судов для хранения дешевой нефти. Нужно заметить, что аренда танкера на более короткие маршруты была еще дороже. По данным Tankers International, в тот же период индийская корпорация Reliance Industries Ltd. зарезервировала супертанкер Princess Mary за $400 тыс. в сутки. Владельцы судов могли настаивать на надбавках за такие маршруты, опасаясь пропустить бронирование на дальние расстояния, которое гарантирует высокий заработок в течение нескольких недель. Для сравнения, в 2019 году танкеры сдавали в среднем за $67 тыс. в сутки. 3. Анализ динамики танкерных перевозок нефти и нефтепродуктов на внутреннем и международном рынках. Индустрия танкерных перевозок использует специальную классификацию, позволяющую стандартизировать условия контрактов, установить привязанные к типам танкеров цены, определить способность судов останавливаться в том или ином порту и проходить через определенные проливы и каналы. Эта классификация, известная как Average Freight Rate Assessment (AFRA), была разработана компанией Shell в 1954 г., и сейчас находится под наблюдением London Tanker Brokers’ Panel (LTBP), независимой группы брокеров по морским перевозкам. Приблизительная чистая грузоподъемность танкера (Deadweight Cargo Capacity, DWCC) составляет около 90 процентов его дедвейта. Самые маленькие по шкале AFRA это General Purpose (GP) и Medium Range (MR) танкеры - чаще всего ходят на относительно небольшие дистанции. Зато почти любой порт способен обслужить такой танкер. Грузоподъемность таких танкеров - 100-300 тыс. баррелей нефти, хотя чаще всего они перевозят нефтепродукты. Более популярны танкеры класса Long Range (LR). Они могут заходить в большие порты и имеют грузоподъемность от 310 до 550 тыс. барр. светлой нефти. С момента введения AFRA танкеры сильно увеличились в размерах, и классификацию пришлось дополнить. Добавились танкеры Very Large Crude Carrier (VLCC) длиной до 470 м и осадкой до 20 м. Сейчас танкеры VLCC отвечают за большинство перевозок нефти в мире Они способны перевозить от 1,9 до 2,2 млн баррелей груза. Танкеров Ultra-Large Crude Carrier (ULCC) немного. По длине они примерно равны VLCC, но шире и с осадкой до 30 метров. И способны перевозить до 3,1 млн барр. В 2020 году мировой торговый флот вырос на 3 % и насчитывал в общей сложности 99 800 судов валовой вместимостью 100 бр. рег. т и более. По состоянию на январь 2021 года провозная способность составила 2,13 млрд т дедвейта (таблица 1). В 2020 году поставки судов сократились на 12 %, отчасти из-за вызванной режимами изоляции нехватки рабочей силы, которая нарушала работу морской отрасли. Среди поставленных судов основная доля приходилась на балкеры, за ними следовали нефтяные танкеры и контейнеровозы. Морской транспорт сталкивается с усиливающимися требованиями декарбонизации и работы на более устойчивой основе — эти вопросы также вышли на первый план в программе восстановления после пандемии. Ощущается воздействие продолжающейся работы ИМО по сокращению выбросов парниковых газов в судоходстве, где, как ожидается, изменится топливный баланс, будут использоваться новые технологии и конструкции судов и альтернативные виды топлива и меняться методы работы для сокращения выбросов углерода и экологического следа. Судоходство является не только крупным потребителем энергоносителей, но и их крупным перевозчиком, поэтому отрасли придется реагировать на снижение востребованности нефтяных танкеров и судов-угольщиков и увеличение спроса на суда, перевозящие водород, аммиак и другие альтернативные виды топлива. Спрос на танкерные перевозки находится под влиянием ряда факторов, включая предложение и спрос на сырую нефть и нефтепродукты, наличие перерабатывающих мощностей и хранилищ, экономическую ситуацию на мировых и региональных рынках, расстояния транспортировки нефти и нефтепродуктов, конкуренцию со стороны других видов транспорта. Предложение на танкерном рынке также находится под влиянием ряда факторов, среди которых темпы и объемы поставок новых судов, коэффициент утилизации возрастного тоннажа, конверсия существующего флота, изменения в сфере регулирования отрасли. Производство нефти странами ОПЕК снизилось с 33 млн баррелей в день в ноябре 2018 года до менее 31 млн баррелей в день в феврале 2019 года и сохранялось на этом уровне в течение 2019 года, что негативно влияло на спрос на танкерные перевозки вплоть до четвертого квартала. Одними из основных причин снижения производства нефти являются политика Саудовской Аравии по резкому сокращению экспорта, даже превышающему обязательства в рамках сделки ОПЕК+, и вынужденное сокращение экспорта Венесуэлой и Ираном из-за политико-экономического давления. Цена барреля нефти марки Brent выросла с начала 2019 года, показав среднемесячный уровень 57,36 долл. США в январе и достигнув 67 долл. США к концу февраля, но в дальнейшем в течение отчетного периода нефтяные котировки находились на уровне 62–63 долл. США за баррель. Превышение предложения танкерного тоннажа над спросом, в том числе вследствие роста спекулятивных заказов на танкеры на фоне непродолжительного всплеска рыночной конъюнктуры в 2015 году, в совокупности с ограничениями ОПЕК+ на добычу нефти привело к тому, что незадолго до начала отчетного периода ставки на нефтеналивные суда достигли своих минимальных значений за последнюю четверть века. Однако в четвертом квартале 2018 года наметились признаки восстановления рыночной конъюнктуры. В значительной мере благодаря решениям о пересмотре соглашения об ограничении добычи нефти, а также на фоне сезонного увеличения спроса на перевозки нефти и нефтепродуктов танкерные рынки выросли, к началу 2019 года достигнув уровня ставок конца 2015 года. С учетом позитивных тенденций четвертого квартала по итогам 2019 года среднее значение индекса ClarkSea компании Clarksons составило 22 168 долл. США в сутки, почти в два раза превысив показатель 2018 года (11 216 долл. США в сутки). Наименьшее среднее значение индекса было отмечено в 1992 году – 8 983 долл. США в сутки. Период высокой рыночной конъюнктуры продолжался до конца февраля 2019 года. В марте фрахтовые ставки в сегменте нефтеналивных танкеров существенно снизились и оставались на низких значениях в течение второго и третьего кварталов 2019 года. Несмотря на улучшение фундаментального баланса спроса и предложения снижение танкерных рынков к концу первого квартала в основном было обусловлено снижением экспорта из Ирана и Венесуэлы из-за санкций и в значительной мере резким сокращением экспорта Саудовской Аравией в рамках соглашения ОПЕК+. Ввиду положительных фундаментальных ожиданий и неопределенности влияния введения новых требований к судовому топливу IMO2020 снижение спотовых ставок в марте не повлияло на спрос со стороны фрахтователей на нефтеналивные танкеры и суда типа LR II в тайм-чартер. Тайм-чартерные ставки поступательно росли в течение второго и третьего кварталов 2019 года. Ожидания роста танкерных ставок оправдались в конце третьего и в течение четвертого квартала 2019 года. Стимулом взрывного роста танкерных ставок выступила атака нефтяной инфраструктуры Саудовской Аравии в сентябре 2019 года, а также введение санкций США в отношении одного из крупнейших судовладельцев VLCC в октябре 2019 года. Также в течение года наблюдался значительный рост спроса на крупнотоннажные танкерные перевозки нефти в связи с ростом объемов экспорта нефти из США. В результате ставки на некоторых направлениях танкерных перевозок на фоне высокой волатильности на краткосрочные периоды достигли рекордных значений с начала века. В некоторых случаях ставки на суда VLCC и Suezmax превышали 250 тыс. долл. США в день. Рост ставок наблюдался практически по всем направлениям перевозок нефтеналивными танкерами и (в меньшей степени) нефтепродуктовыми. Несмотря на увеличение спроса на перевозки нефтепродуктов, рост ставок в данном сегменте в течение года был ограничен фундаментально избыточным предложением тоннажа. Переход некоторых крупнотоннажных судов-продуктовозов на перевозки нефти положительно отразился на динамике ставок на рынках перевозки нефтепродуктов во второй половине года. За прошедший период значительно сократились темпы роста предложения тоннажа на танкерном рынке вследствие снижения количества введенных в эксплуатацию новых судов на фоне устаревания существующего флота. Также сократилась активность судовладельцев по заказу новых судов – соотношение портфеля новых заказов к суммарному объему мирового флота находилось на исторически минимальном уровне. В результате значительного улучшения рынка в четвертом квартале 2019 года средневзвешенный спотовый тайм-чартерный эквивалент превысил показатель 2018 года в отдельных сегментах более чем на 100 %. Средневзвешенные ставки годового тайм-чартера также значительно выросли. Таблица 1 Средневзвешенный спотовый тайм-чартерный эквивалент, долл.США в сутки

По итогам 2021 года из России было экспортировано 94 грузовых судна, из них - 28 танкеров и 2 рефрижераторных судна. Остальные 64 — это прочие грузовые и грузопассажирские суда. Годом ранее объем экспорта в натуральном выражении насчитывал 59 судов. Рост этого показателя год к году составил 59,3%. Изменение объема экспорта в стоимостном выражении оказалось более значительным. В 2021 году общая стоимость вывезенных грузовых судов составила 1,1 млрд. долл., что в 6,5 раза больше, чем в 2020 году. С 2017 года этот показатель продемонстрировал положительную динамику впервые. Согласно утвержденной в 2019 году «Стратегии развития судостроительной промышленности», ожидалось достичь объема экспортных поставок судов до 25 млрд. руб. к 2035 году. В 2021 году объем экспорта только грузовых судов составил 79,1 млрд. руб., что превысило утвержденный показатель более чем в три раза. Объясняет резкий скачок этого показателя в первую очередь увеличение средней стоимости судна. Наибольшее влияние на такое изменение оказали именно танкеры. Хотя для преобладающей в натуральном выражении категории прочих грузовых судов средняя стоимость упала на 40,1%, в категории танкеров она выросла в 8,1 раза. Несмотря на стагнацию фрахтовых ставок на танкерные перевозки, стоимость строительства новых наливных судов начала расти с января 2021 года. Например, танкеры типа «VLCC» за 2021 год подорожали на 20-22 млн. долл. – до почти 110 млн. долл. за судно, «Suezmax» – на 12-14 млн. долл., до 73-75 млн. долл. за единицу. В 2021 году из России было вывезено на 133,3% больше танкеров в натуральном выражении, чем в 2020. Рост объема экспорта танкеров, в частности, объясняется рекордным количеством возрастных судов этого типа, проданных для разборки на металл по итогам 2021 года. В соответствии с подсчетами аналитиков британской компании «VesselValue», в 2021 году число проданных на утилизацию танкеров в мире увеличилось на 242%. Было продано 301 судно или 59% общего количества представленного на слом флота. Пандемия сильно повлияла на объемы утилизации судов: в 2020 году из-за запретов и ограничений утилизация судов в Азии была приостановлена, а со снятием ограничений в 2021 году — возобновлена. По итогам 2021 года лидерами по количеству утилизированных судов стали Индия, Бангладеш и Пакистан. Стоит отметить, что из России в Бангладеш в 2021 году было продано 4 морских танкера. В марте 2022 года Правительство России запретило экспортные поставки грузовых судов, которые ранее были ввезены в страну из-за рубежа. Данное ограничение будет действовать до конца года и окажет существенное влияние на итоговый объем экспорта в этом сегменте в 2022 году. Внесение в черный список российских энергетических грузов перекалибрует морские перевозки танкерами и газовозами. Сейчас это привело к скачку ставок фрахта на танкеры по ряду направлений из-за сокращения объема предложения флота. Грузополучатели столкнулись с проблемой, которая не входила в расчеты европейских и американских аналитиков: санкции против РФ стали останавливать флот с российскими нефтегрузами в морских портах. Часть танкеров превратились из средств перевозки в хранилища груза. Типичный пример – остановка танкера Elli (типа aframax), следовавшего в Хьюстон с 100 тыс. т сырой нефти из Новороссийска. Пока танкер просто изменил курс и замедлил скорость после того, как проследовал Гибралтарский пролив. Аналогично – неизвестно, где будет танкер STI Wembley, порт назначения которого был в Великобритании. Нет указаний и другим судам, которые с грузом, взятым в Санкт-Петербурге, держали курс к причалам санкционных стран. США и Великобритания планирует работать с другими поставщиками, чтобы обеспечить альтернативные поставки. Но это требует времени. И где взять для обеспечения такого решения тоннаж, пока непонятно. В целом экспорт нефти и нефтепродуктов из России, как по данным Lloyd's List, упал примерно до 5,5 млн баррелей в сутки, что на 21,4% меньше по сравнению с тем, что был отмечен до 26 февраля текущего года). Это сокращение – всего лишь результат «самосанкций», которые снизили общее количество доступных танкеров на европейском направлении, поскольку владельцы стали взвешивать свои риски (страховые и финансовые последствия) на фоне развивающегося лоскутного одеяла рынка еще до введения нынешних ограничений в отношении России. Вместе с тем США испытали лишь легкий отголосок событий, поскольку импорт в их порты сократился более чем вдвое уже с декабря 2021 года. Там логистика уже частично перенастроена. Ввоз нефти и нефтепродуктов из России в декабре 2021-го составил всего 672 тыс. баррелей в сутки. А вот для ЕС все, что сейчас происходит, – шок. Следует учитывать, что, по данным экспертов, Россия обеспечивает Европу не только примерно 40% от всех поставок газа, но около 40% от всего импорта дизтоплива с низким содержанием серы и 30% – нефти. На данный момент СПГ из Ямала по-прежнему отправляются непрерывно и около половины этих рейсов – в Европу. Сюда же, по-видимому, уйдут и газовозы, и танкеры, которые ранее были зафрахтованы в Великобританию. Однако предварительно они сделают крюк и время перевозки увеличится. По данным Lloyd's List, кроме 1383 танкеров, которые отгружали нефть из России с 2019 года, к флоту следует еще 262 бенефициарных владельцев. Однако эти данные могут быть неточны, поскольку перевозки танкерным флотом, как выясняется, отражаются в доступной для общественности статистике не слишком прозрачно из-за усложненной структуры собственников и арендаторов флота, а также цепочек посредников среди отправителей грузов. Заметим, что судоходство в зоне Новороссийска, как сообщили в некоторых СМИ, не остановлено. Оттуда выходят, например, груженые балкеры. А туда направляются суда для вывоза российского экспорта. Тоннаж – от handysize до panamax. Практически весь флот – под удобным флагом. На этом направлении остались, в частности, судовладельцы Турции, Греции и Индии. Кризис вообще не затронул фидерный танкерный флот, который используется для доставки нефтепродуктов из российских портов на Балтике в Северо-Западную Европу. Это касается дизтоплива, газойля и авиатоплива, поскольку европейские НПЗ не производят достаточно этих продуктов для удовлетворения спроса. В РФ вполне могли бы ограничить эти поставки. Но пока этого не делают. Между тем как в ЕС могут найти замену нефти, но никак не нефтепродуктов. Соответственно не решаются поэтому вообще трогать морские перевозки энергоносителей из РФ. Кроме того, спотовая российская нефть довольно быстро может уйти в Китай. А с ней – и часть танкеров, которые сейчас работают на европейских направлениях. Что касается чартеров на флот типа aframax и suezmax для доставки нефти из российских портов Балтийского и Черного морей, то ставки фрахта на них за 9 последних дней поднялись до $262 тыс./сут., что в 8–16 раз выше прошлогоднего уровня. Максимальный прирост зафиксирован на линии Приморск – Роттердам. Понятно, что здесь рано или поздно наступит отскок ставок назад. Но прайсы уже вряд ли вернутся на прежний низкий уровень. Экспорт российской морской нефти составляет около 5 млн бар./сут., а нефтепродуктов – еще на 2,7 млн бар./сут., причем 60% направляется в Европу. По данным BIMCO, погрузка из российских портов за последнюю неделю сократилась примерно на 1,5 млн бар./сут. Но эти потери отечественные экспортеры сейчас компенсируют за счет других факторов. Особенно если учесть рост мировых цен на нефть. На газойль фьючерсы только за 9 последних дней выросли в 1,5 раза. А динамика фьючерсов на дизтоплива в ЕС превысила и эту планку. |