Курсовая работа руководитель работы к э. н., доцент кафедры эф и бу е. П. Украинец

Скачать 174.6 Kb. Скачать 174.6 Kb.

|

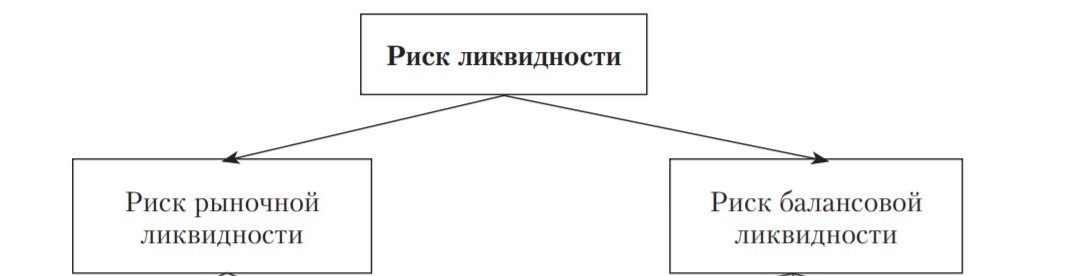

1.1 Сущность и классификация финансовых рисковФинансовый риск является спекулятивным риском по своей экономическому характеру так, как возникает при осуществлении финансовых операций с некоторой степенью риска, связанных с изменением обменных курсов валют, процентных ставок финансовых активов, их стоимости, понижении кредитоспособности, платежеспособности и финансовой устойчивости, а также снижении ликвидности активов [27, С. 287]. В настоящие время в условиях рыночной экономике каждое предприятие, работая в той или иной сфере бизнеса имеет возможность к рискам. Финансовые риски занимают особенное место в жизнедеятельности людей. Они затрагивают имущественные, денежные отношения и причисляются к зависящим как от воли бизнесменов, так и от внешних причин. Масштабы отрицательных последствий в финансовой сфере геометрически повышаются по мере роста масштабов мировой экономики. На уровне национальных хозяйств неэффективное распоряжение ресурсами ведет к социально-экономическому отставанию или стремительному развитию [8, С.673]. Главной задачей управления финансовым риском является максимизация прибыли и минимизация финансовых рисков. Деятельность предприятия или фирмы во многом зависит от разумной, контролируемой и оптимальной степени финансового риска при наличии достаточного объема ресурсов, собственных средств для покрытия возможных убытков. А. С. Шапкин отмечает: «Финансовые риски — это спекулятивные риски, для которых возможен как положительный, так и отрицательный результат». Автор утверждает, что их особенностью является вероятность наступления ущерба в результате проведения таких операций, которые по своей природе являются рискованными [9, С.879]. Финансовый риск наступает при осуществлении финансовых операций или деятельности предприятия. Рентабельность процесса управления финансовыми рисками определяется классификацией финансовых рисков. Классификация позволяет установить место каждого вида риска в системе финансового риск-менеджмента, а также создает возможность для эффективной оценки и управления риском. Каждому виду риска соответствует конкретный комплекс мер по оценке и управлению [12, C. 215]. В нынешнее время нет единой и общепринятой классификации финансовых рисков. Это связано с большим количеством проявлений риска и различием терминов. Классификация финансовых рисков представлена на рисунке 1.  Финансовые риск       Риск ликвидности Риск бизнес-события Рыночный риск Бухгалтерские, налоговые риски Кредитный риск    Риск балан-совой ликвид-ности        Фон-довый риск Товар-ный риск Валют-ный риск Про-центный риск Риск рыноч-ной ликвид-ности Внеш-ний кредит-ный риск Внутренний кредитный риск  Рисунок 1- Классификация финансовых рисков Источник: [составлено автором]. Кредитный риска – это возможность появления убытков из-за неспособности предприятия выполнить свои обязательства. Результаты невыполнения этих обязательств определяются суммой восстановленных денежных средств и банкротством другой части. Источниками кредитного риска являются: – определенный контрагент или заемщик; – ссудный. Причины появления кредитного риска: – снижение кредитоспособности, платежеспособности и финансовой устойчивости контрагента; – изменения в экономике страны; – изменения в рыночной стоимости; – вероятность злоупотреблений в использовании кредита заемщиком. Бухгалтерский риск – риск отчетный, который появляется в силу того, что изменения валютного курса могут неблагоприятно отразиться на нетто-стоимости предприятия при проведении финансовой отчетности по внешнеэкономическим операциям иностранной валюты в отечественную. Налоговый риск – это финансовый риск, характеризующий вероятность для налогоплательщика понести финансовые и иные убытки, которые связанны с процессом уплаты и оптимизации налогов. Налоговые риски рассматриваются с позиции государства и налогоплательщика. Данные риски возникают в связи с применением схем минимизации налогообложения и недостаточной проработки налогового законодательства [4]. Под риском ликвидности понимается снижение уровня ликвидности оборотных средств, порождающее несбалансированность денежных потоков во времени. Ликвидность предприятия основывается на поддержании соотношения между собственным капиталом предприятия, размещенными и привлеченными средствами [10, С.193]. Общепринятая классификация риска ликвидности представлена на рисунке 2.   Рисунок 2 - Классификация риска ликвидности Источник: [составлено автором]. Риск рыночной ликвидности – это вероятность убытков, связанных с отсутствием возможности продажи или покупки конкретных активов в определенном объеме за довольно короткий период времени по оптимальной рыночной стоимости в связи с ухудшением деловой активности и конъюнктуры рынка. Риск балансовой ликвидности – это вероятность потерь, связанных с невыполнением обязательств контрагентом в связи с временным отсутствием ликвидных активов или денежных средств. Под рыночным риском понимают финансовый риск возможных потерь по открытым позициям в результате негативной динамики рыночных факторов. Также он характеризуется возможностью отрицательного изменения стоимости активов в результате колебаний процентных ставок, цен акций, курсов валют. Риск бизнес-события - это изменения макроэкономической ситуации или последствия неудачной сделки по приобретению какого-то бизнеса. Таким образом, исходя из вышепредставленных определений финансового риска и его классификаций, можно четко определить место каждого финансового риска в их общей системе. |