Лабораторная. Лаб раб №5_Магрицкая. Лабораторная работа 5 по итинфраструктуре предприятия оценка информационной мощности предприятия

Скачать 0.67 Mb. Скачать 0.67 Mb.

|

|

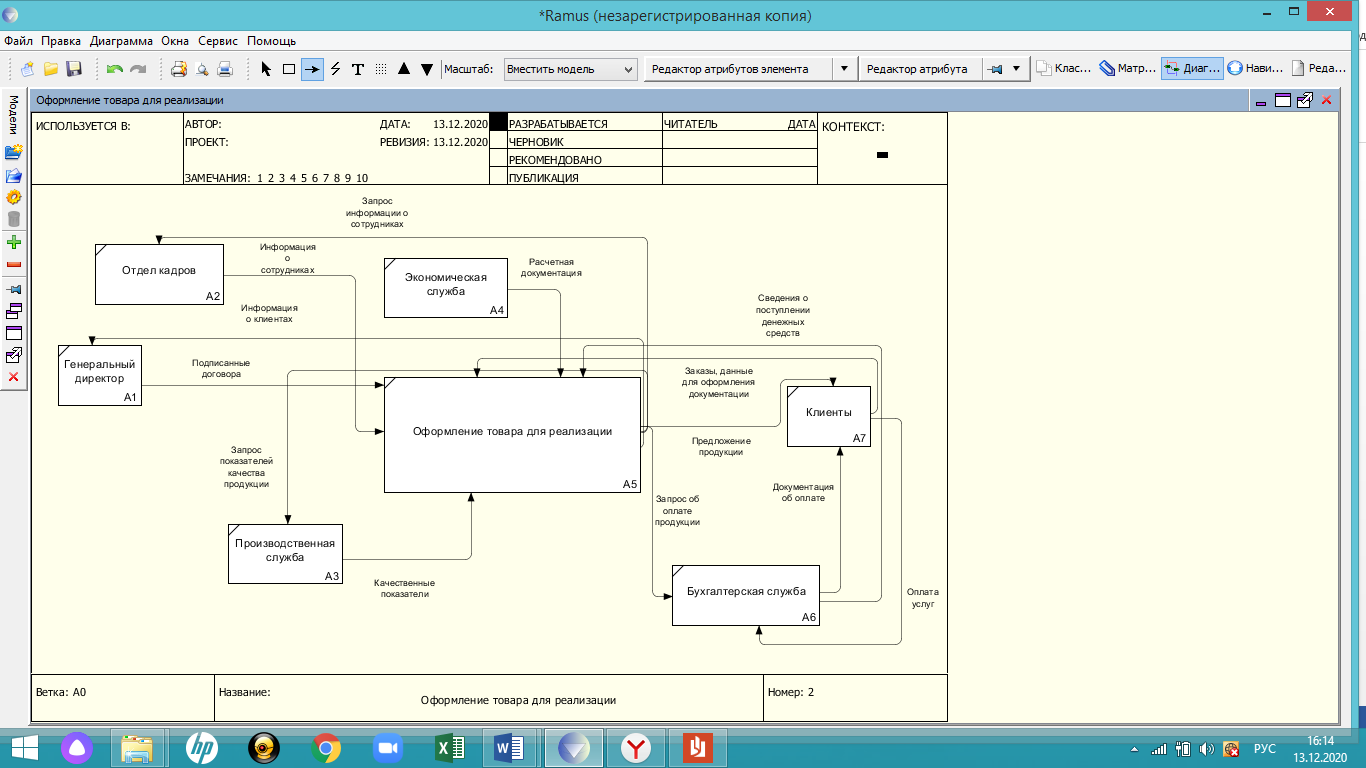

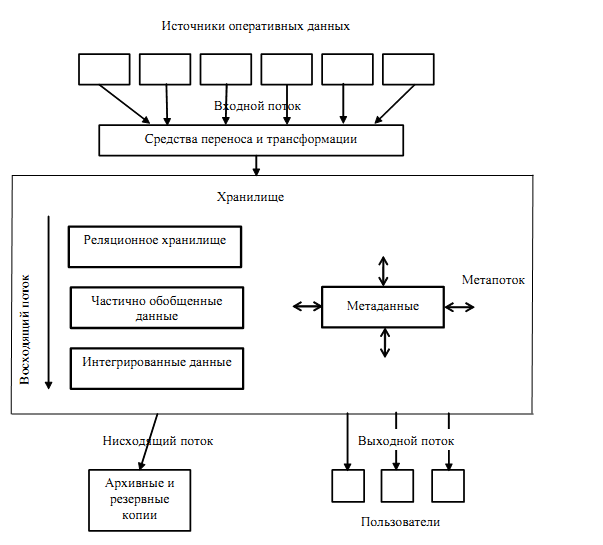

Федеральное государственное бюджетное образовательное учреждение высшего образования «НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им. Н.П.ОГАРЁВА» Факультет экономический Кафедра статистики, эконометрики и информационных технологий в управлении ЛАБОРАТОРНАЯ РАБОТА №5по ИТ-инфраструктуре предприятия ОЦЕНКА ИНФОРМАЦИОННОЙ МОЩНОСТИ ПРЕДПРИЯТИЯ Выполнила: студентка 205 гр. направления подготовки «Бизнес- информатика» Магрицкая А.В. Проверила: д.э.н., профессор кафедры статистики, эконометрики и информационных технологий в управлении Зинина Л.И. Саранск 2021 Задание1. Исследовать сущность информационной мощности предприятия и его информационных активов. Традиционно считается, что основные показатели использования информационных технологий в компаниях и на предприятиях содержатся в ИТ-бюджете и его структуре. Понятна ограниченность такого подхода. Действительно, ИТ-бюджет по определению ориентирован на материальную составляющую информационных активов и никак не отражает их нематериальную часть и, тем более, эффективность функционирования, например, информационных систем. Понятия «информационные ресурсы», «информационные активы», «информационный капитал» по своей сути являются статическими. Они, естественно, могут быть рассмотрены во времени, но с их помощью довольно трудно описать реальные возможности, которые предоставляют информационные технологии для совершенствования деятельности компании и, что самое главное, трудно оценить эффективность использования таких систем в контексте увеличения конкурентоспособности компании. Существующие методы финансовой оценки информационных активов являются сугубо субъективными. Результаты, полученные разными специалистами, могут отличаться в 2-3 раза. Понятно, что при допускаемых погрешностях в 200-300% оценка просто теряет всякий содержательный смысл. Более того, во многих публикациях информационным активам отводятся незаслуженно второстепенные роли. Предполагается, что они если и влияют, то в основном на стоимость внутренних ресурсов компании, причем подчеркивается их в основном затратный характер. Возможно, именно в силу указанных мнений в последние годы наблюдается опасная тенденция на экономию бюджетов компаний за счет информационных технологий, на снижение финансирования этой составляющей бизнеса. Представляется интересным исследовать возможность использования и применимость на практике такого термина, как «мощность». В самом общем смысле «мощность» определяет скорость изменения энергии системы. Обычно это понятие используется в технике и связывается с возможностями тех или иных механических или электронных устройств. В механике мощность рассматривается как скалярное произведение векторов силы и скорости. В электротехнике мощность характеризует скорость передачи или преобразования электрической энергии. В экономике, однако, понятие мощности почти не используется; исключением является его применение для оценки возможностей промышленных предприятий по производству продукции. Дадим следующее определение. Информационная мощность компании есть синергетическая характеристика, описывающая степень эффективности использования существующих информационных активов для увеличения конкурентоспособности компании с достижением максимума при а) полном использовании функционала и возможностей информационных систем б) организации информационных бизнес-решений, адекватных решаемым компанией бизнес-задачам. При таком определении информационная мощность компании может рассматриваться как совокупный, синергетический критерий эффективности использования информационных активов. Действительно, с информационной точки зрения для обеспечения эффективности бизнес-процессов компании как необходимое и обязательное условие необходимо наличие трех элементов: информационных ресурсов, правильных информационных бизнес-решений по их использованию (информационная модель, инфраструктура, информационные стандарты) и квалифицированной «рабочей силы» (персонала информационных служб). Из изложенного понятно, что с точки зрения информационного обеспечения бизнеса на конкурентоспособность будут оказывать влияние следующие три группы факторов: - организационные факторы (адекватность бизнес-моделей реальному состоянию экономики, степень регламентации бизнес-процессов, соответствие информационных бизнес-решений поставленным в стратегии компании бизнес-задачам, организации учета и контроля эффективности функционирования информационных ресурсов и др.); - технические факторы (количественный состав информационных ресурсов, принятая инфраструктура, возможности информационных систем (спектр услуг для внутренних и внешних пользователей), уровень автоматизации технологических процессов и др.); - социальные факторы (квалификационный уровень работников информационной сферы, их лояльность к компании и др.) Исследование влияния столь разнообразных факторов может привести к появлению так называемого «проклятия размерности», препятствующего исследованию конкурентоспособности компании как свойства сложносоставного объекта (точно так же, как такая проблема возникает при решении других экономических задач — прогнозирования развития регионов, трендов различных факторов и их влияния на те или иные области экономики и др.). Вспомним, что в теории систем вводится понятие «параметра порядка» как количественной меры определенного системного качества, коллективной переменной, являющейся функцией многих входящих в нее других переменных, дающей важную информацию о поведении сложных систем как сложноструктурированных целостностей. С философской точки зрения параметр порядка является сильным инструментом понижения размерности системы. Данное выше определение информационной мощности компании, и ее трактовка как синергетической характеристики позволяет рассматривать такую величину как своего рода «параметр порядка» для решения поставленных нами задач. Введенное понятие «информационной мощности компании», ее представление в виде кортежа с экспертно определяемыми классами, к которым относятся информационные активы компании, а также предлагаемая методика ее оценки предоставляют ряд новых возможностей. а) Понятие «информационной мощности компании» предоставляет возможность сравнения компаний по эффективности использования информационных активов для повышения уровня конкурентоспособности компании. Действительно у компании может быть много информационных ресурсов, реализованных в современных информационных системах, но слабый персонал, что непосредственно и негативно повлияет как на эффективность использования активов, так и на эффективности выполнения бизнес-процессов, несмотря на то, что их требования по информационному обеспечению полностью «покрыты» информационными технологиями. Непроработанность информационной модели компании также негативно сказывается на эффективности использования информационных ресурсов. б) Понятие «информационной мощности компании» предоставляет возможность выявления резервов за счет максимального использования свойств и потенциальных сервисов, предоставляемых информационными ресурсами. Действительно, анализ содержания кортежа, классов, к которым относятся элементы информационных активов, значений параметров позволяет выработать целенаправленные рекомендации по совершенствованию соответствующих информационных активов и их основных характеристик. в) Понятие «информационной мощности компании» предоставляет возможность определения динамики изменения информационных возможностей компаний в различные периоды времени. Эти выводы можно сделать по значениям соответствующих производных, либо по изменению номеров классов, к которым относятся элементы информационных активов и, в целом, по изменению лингвистического значения информационной мощности компании. Задание2. Изучить подходы к оценке информационной мощности предприятия Исследование возможности получения числовых оценок информационной мощности компании выявило много проблем. Действительно, содержательная сущность указанных выше влияющих факторов принципиально различна. В силу этого измерять информационную мощность в натуральных показателях просто невозможно (в компании могут быть одинаковые информационные системы, но с разной степенью использования их возможностей и др.). В стоимостных показателях это также сложно сделать из-за непрямых и нечетких функциональных связей эффективности использования информационных ресурсов с показателями конкурентоспособности компании. Вместе с тем понятно, что в основе любой системы показателей лежат первичные данные. Эти данные характеристики эффективности функционирования элементов информационных активов — должны поддаваться непосредственному численному или иному измерению. Характеристика, относимая к первичным данным, должна входить своими значениями в качестве аргумента хотя бы в один из показателей информационной мощности компании. Отметим, что указанные характеристики могут выражаться различным образом. Наиболее часто употребляемыми являются числовые выражения, однако на практике числовое значение не всегда является адекватным реальной ситуации оценки; кроме того, числовые оценки часто делаются на нерепрезентативных выборках. Другим способом при оценке являются логические переменные, которые обычно используются для выражения, например, наличия и/или отсутствия информационной системы или каких-либо ее свойств. Экспертные же оценки наиболее целесообразно выражать словесно, в виде лингвистических переменных. Для их описания используется аппарат теории нечетких множеств и принципы так называемой «фаззификации» и «дефаззификации», позволяющие переводить число -вые значения в лингвистические оценки и обратно. Разрабатываемое понятие «информационной мощности компании» является новым и пока только внедряется в практику. Однако в развитых компаниях объективно существуют разнообразные (зачастую неоформленные документально) подходы к формированию указанных выше характеристик информационных активов компании — критериев, параметров, показателей и др. Исследование таких практических подходов проводилось в 7 компаниях, ориентированных на сервисы, и 5 компаниях, ориентированных на производство. В результате исследований удалось сделать следующие обобщения. Информационная модель компании является «... совокупностью типов информационных объектов и их взаимосвязей.», описывает информационные процессы (возникновение, передачу, преобразование и использование информации в компании) и должна рассматриваться как неотъемлемая часть общей бизнес-модели компании. В качестве основных показателей используются степень адекватности описания информационных потоков выбранным методам представления (матрицы, графы, логические деревья, схемы), степень охвата типами информационных объектов сущностей бизнеса, степень охвата описаниями деятельности компании в целом и ее подразделений, язык (нотации), в которых описана бизнес-модель (IDEF,UML и др.), степень документирования, степень визуализации, степень использования информационных стандартов персоналом и внешними консультантами, частота обновления (всего обычно используется не более 4-5 показателей, описываемых числовым или лингвистическим образом). Многообразие возможных информационных ресурсов столь велико, что общая методология количественной и качественной их оценки, а также прогнозирования потребностей в них не разработана. Однако, так как необходимость консолидации информационных ресурсов в центрах обработки данных для современных компаний очевидна, то наличие и характеристики ЦОД могут рассматриваться, например, как обобщенные показатели возможностей информационных ресурсов компании. Целесообразно здесь также говорить об информационных системах. К основным их характеристикам информационных систем компании относят количество и качество предоставляемых услуг, степень покрытия информационными сервисами основных бизнес-задач, степень доступности, безопасность,оперативность решения бизнес-задач и др. Информационные вопросники обычно содержат до 20-25 показателей. На сегодняшний день единого подхода в части количественных показателей оценки квалификации персонала компании не существует. Наиболее часто используется такой интегральный показатель, как отношение обученных по определенному направлению сотрудников к среднесписочной численности персонала, количественный состав специалистов с соответствующим уровнем образования по различным категориям сотрудников, количественные показатели специалистов по определенным специальностям и др. Информационно-коммуникационная инфраструктура есть совокупность информационных систем общего назначения, сетей, каналов связи, средств коммутации и управления информационными потоками, средств доступа, а также организационных структур, обеспечивающих их функционирование. В качестве основных показателей, как правило, используются разновидности так называемых «индикаторов технологической оснащенности» и «индикаторов прозрачности коммуникаций». В конкретных практических приложениях наиболее распространены такие показатели, как характеристики сетевой инфраструктуры (наличие и качество локальных вычислительных и виртуальный сетей, структурированных кабельных сетей и др.), обеспеченность техническими средствами (серверами, вычислительными ресурсами, компьютерным парком), программными средствами (лицензионная чистота, обновление, трудозатраты на учет и ликвидацию инцидентов), показатели информационной безопасности. Вопросники содержат до 10-15 показателей. Информационные регламенты. Как правило, при оценке этого актива используют показатели, приведенные в стандартах ITIL, COBIT, в том числе наличие определенного количества регламентирующих документов, использование соглашений об уровне сервиса. Оценка осуществляется с помощью логических переменных («да», «нет») и лингвистических оценок качества предоставления информационных сервисов. Можно выделить следующие три общие закономерности. 1. В качестве показателей элементов информационных активов обычно используются количественные либо качественные характеристики способности обеспечивать эффективность решения разнообразных бизнес-задач, вытекающих из бизнес-функций. 2. При определении параметров показателей элементов информационных активов (значений показателей) используются числовые, логические либо лингвистические переменные. 3. Агрегированные показатели элементов информационных активов выражаются исключительно экспертными оценками в виде числовых либо лингвистических переменных. Естественно, что значения параметров показателей информационных активов могут изменяться в связи с проведением комплекса организационно-технических мероприятий, направленных на дальнейшую автоматизацию и информатизацию компании, а также совершенствование бизнес-процессов. Тогда информационную мощность компании можно рассматривать как функцию времени. Следовательно, дополнительными показателями могут быть первые производные указанных выше параметров G(i=1, 2 ...n) по времени dG./dt для всех выбранных показателей информационных активов i (для которых, строго говоря, такие производные могут принципиально существовать). Введем еще одно определение. Индикатором информационного актива будем называть параметр, значимый для отнесения состояния или ситуации по эффективности использования информационного актива к определенному классу. Для каждого информационного актива выберем или построим такие индикаторы. После определения экспертных оценок индикаторов, совокупность указанных выше оценок может объединяться в кортеж. Вычисление синергетической, обобщающей характеристики информационной мощности компании по совокупности значений индикаторов представляет собой сложную задачу, главным образом из-за того, что все составляющие семантически не принадлежат к одному классу. В математике считается принципиально некорректным объединение разнотипных показателей в единой формуле. Известным приемом при этом считается обезличивание показателей. Это можно сделать, введя, например, лингвистическую шкалу классов для индикаторов информационных активов, например, от первого до пятого классов с соответствующими значениями эффективности (первый класс — слабая, второй — ниже среднего, третий — средний, четвертый — выше среднего, и пятый — сильная). Тогда, задавшись значениями индикаторов, можно экспертным путем определить класс (в наших предположениях число от 1 до 5), к которому относится информационный актив по выбранному критерию его эффективности. Отнесение составляющих информационных активов к определенному классу конечно обезличивает информационный актив, хотя косвенно отражает его возможности (условно говоря, «силу»). Но одновременно это позволяет предложить некоторую условную суммарную оценку информационной мощности компании как, например, арифметическую сумму классов, в которых находятся соответствующие информационные активы компании. Сравнение такой оценки с максимальной возможной условно характеризует синергетическую оценку информационной мощности. Такая условная оценка имеет единственное смысловое содержание: она отражает степень близости эффективности использования информационных активов к максимально возможной. Задание3. Провести оценку информационной мощности и активов исследуемого предприятия Исходя из просмотренного и изученного материала в первой части лабораторной работы мы сможем провести оценку информационных активов (мощности) своего предприятия. Рассмотрим информационные активы организации ПАО «Мордовская энергосбытовая компания». ПАО «Мордовская энергосбытовая компания» является одним из крупнейших гарантирующих поставщиков электрической энергии на территории Республики Мордовия. В 2017 году компания занимала более 59% энергорынка региона, где проживает 809,5 тыс. человек на территории площадью 26,2 тыс. км. На сегодняшний день компания занимает доминирующее положение на энергетическом рынке Республики Мордовия и поставляет электрическую энергию 6 190 юридическим и 214 521 физическим лицам на территории региона . Главными направлениями деятельности компании является: – покупка электроэнергии на оптовом и розничном рынках электрической энергии (мощности); – продажа электроэнергии на оптовом и розничном рынках электрической энергии (мощности) потребителям; – выполнение функций гарантирующего поставщика на основании решений уполномоченных органов; – оказание услуг по организации коммерческого учета электрической энергии; – оказание консалтинговых и иных услуг, связанных с реализацией электроэнергии юридическим и физическим лицам. Миссия ПАО «Мордовская энергосбытовая компания» заключается в обеспечении реализации права любого добросовестного потребителя на надежную и бесперебойную поставку электроэнергии, в объеме, соответствующем его потребностям, а также предоставление услуг по справедливым ценам с ориентацией на клиентов. Компания обеспечивает должное качество обслуживания, акционерам – справедливые доходы, поощряет служащих осуществлять свою деятельность в духе социальной ответственности. Целью ПАО «Мордовская энергосбытовая компания» является удовлетворение спроса клиентов на предоставление им комплекса услуг, связанных с электроснабжением, на основе гарантированного стандарта качества обслуживания. Основными приоритетами компании являются повышение эффективности энергосбытовой деятельности и улучшение качества обслуживания своих клиентов. Исследуя данное предприятие с точки зрения информационных активов, мы можем сформировать необходимую оценку, которая включает в себя, вопросы о степени наличия и использования различных информационных активов компании, а именно: информационной модели, информационных ресурсов, персонала информационных служб, инфраструктуры, информационных регламентов. 1. Информационная модель ПАО «Мордовская энергосбытовая компания» Экономическая служба составляет бухгалтерскую, налоговую и финансовую отчетность. На основе данных о добыче и реализации формируются счета-фактуры на оплату. Через экономическую службу проходят все сделки с соответствующими документами. Совместно с другими службами составляются сметы затрат. В ведомстве юридической службы находится информация, которая связана с правовыми аспектами деятельности ПАО«Мордовская энергосбытовая компания». Это различные законы, нормативно-правовые акты, постановления. Сюда также можно отнести различные лицензии, в том числе на право пользования недрами, осуществление работ, связанных с использованием сведений, составляющих государственную тайну, на эксплуатацию взрывопожароопасных и химически опасных производственных объектов. Все договорные сделки с поставщиками, подрядными организациями и покупателями также проходят через юридическую службу. Кроме того, юридическая служба занимается судебными документами. Обобщая все это, можно сказать, что юридическая служба, оперируя всей нормативно-правовой информацией, как бы «запускает» деятельность всего предприятия. Служба производства руководствуется в своей деятельности планами выпуска изделий и комплектующих, стандартами качества, технологиями производства. Все структурные подразделения должны предоставлять своим сотрудникам регламентирующие их деятельность должностные инструкции, принимать участие в составление корпоративной отчетности и разработке уставных документов. Наглядно информационная модель ПАО «Мордовская энергосбытовая компания» представлена на рисунке 1.  Рисунок 1 – Информационная модель ПАО «Мордовская энергосбытовая компания» Вывод: Исходя из схемы, можно сказать, что компания имеет довольно продуманную и достаточно функциональную информационную модель, однако документы после всего движения скапливаются в предприятии, в котором они перемещаются по степени важности. Так же можно заметить, что осуществляется копирование различных работ по одной и той же операции. 2. Информационные ресурсы предприятия ПАО «Мордовская энергосбытовая компания». Информационные ресурсы предприятия ПАО «Мордовская энергосбытовая компания». В данном блоке отметим, какое хранилище данных использует предприятие и какой пакет прикладных систем там используется.  Рисунок 2 – Хранилище данных ПАО «Мордовская энергосбытовая компания» Рассмотрим пакет прикладных систем организации.

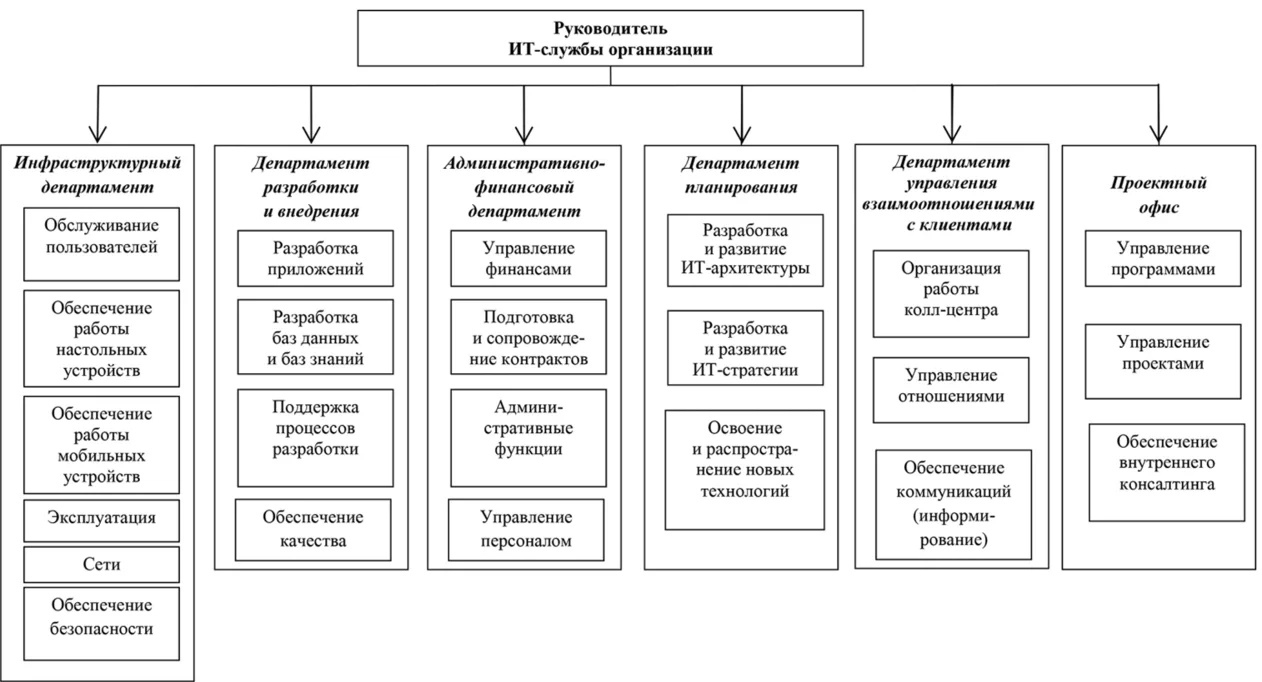

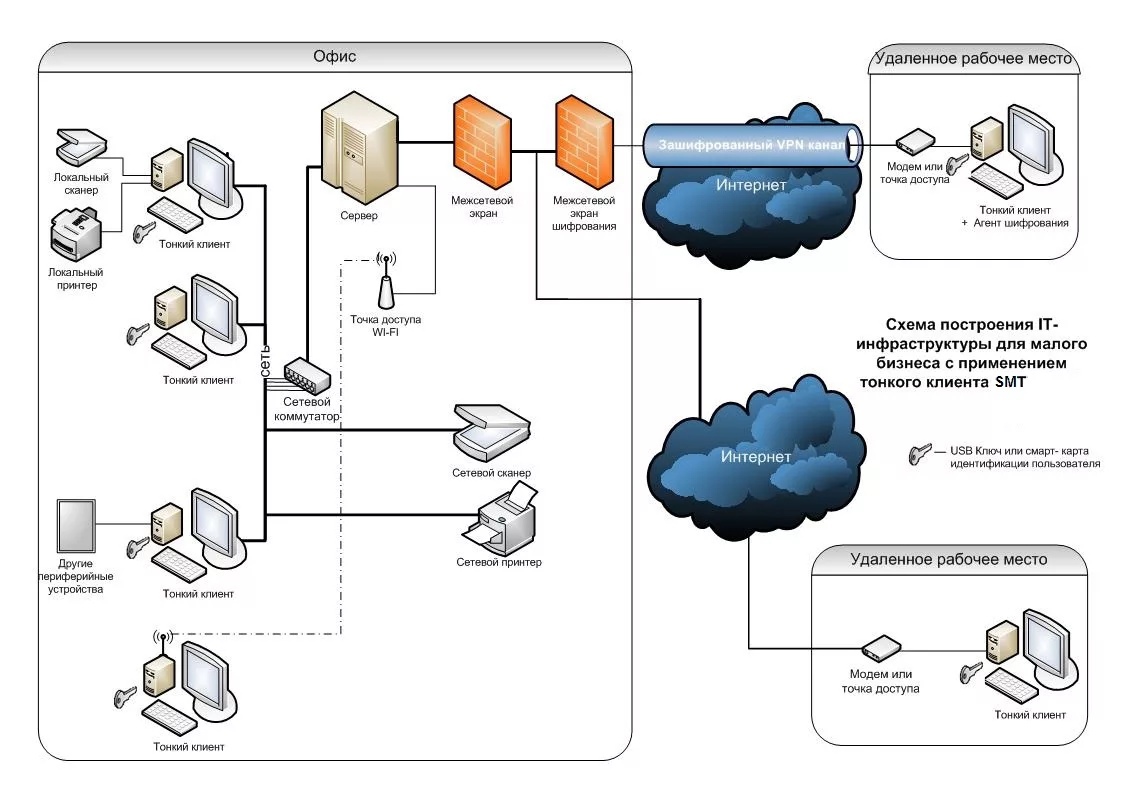

Вывод: Рассмотрев информационные ресурсы предприятия ПАО «Мордовская энергосбытовая компания», можно сказать, что некоторые операционные системы требуют обновлений. 3. Персонал информационной службы ПАО «Мордовская энергосбытовая компания» Персонал информационной службы связан с обработкой имеющейся информации и получением новой информации; включает программистов, аналитиков, библиотечных червей, работников архивов, специалистов по планированию и другое. Рассмотрим схематически персонал информационной службы ПАО «Мордовская энергосбытовая компания» на рисунке 3.  Рисунок 3 – Персонал информационной службы ПАО «Мордовская энергосбытовая компания» Вывод: Персонал информационной службы компании отлично функционирует в сформированной структуре и выполняет обработку информации. 4. Инфраструктура предприятия ПАО «Мордовская энергосбытовая компания». Рассмотрим инфраструктуру ПАО «Мордовская энергосбытовая компания» на рисунке 4.  Рисунок 4 – Инфраструктура ПАО «Мордовская энергосбытовая компания» Вывод: Как видно из представленной выше схемы, инфраструктура ПАО «Мордовская энергосбытовая компания» построена на основе современной модели сетевой инфраструктуры 5. Информационные регламенты ПАО «Мордовская энергосбытовая компания». Любой регламент или внутренний нормативный акт - это есть не что иное, как фрагмент внутрифирменной технологии, которая становится "собственностью" организации, и уже не зависит от конкретного специалиста-профессионала. Оформив описание фрагмента технологии на "бумаге" (материальном носителе информации), Первый руководитель и Собственник, выходит из зависимости от квалификации профильного специалиста. Этот фрагмент внутрифирменной технологии останется на предприятии и будет дальше использоваться, даже в случае ухода специалиста. А новый специалист, изучив регламент, быстро освоит необходимый навык работы. Фактически, разрабатывая регламенты и внутренние нормативные акты, описания внутрифирменной технологии - руководство снижает квалификационные требования к наемному работнику, тем самым, в итоге, влияя на снижение себестоимости производственно-коммерческого процесса. Наличие должным образом оформленных регламентов и внутренних нормативных актов решает и некоторые вопросы мотивации труда. В случае наличия утвержденного приказом по предприятию регламента, возникает формальный повод указывать работнику на его нарушение и применять депремирование. В этом случае, неудовлетворенность работника субъективизмом руководителя - сходит на нет. Рассмотрим информационные регламенты предприятия ПАО «Мордовская энергосбытовая компания» на рисунке 5.  Рисунок 5 – Информационные регламенты ПАО «Мордовская энергосбытовая компания» Вывод: Все информационные регламенты полностью реализуют бизнес-процессы компании, правила использования программного комплекса и пользовательские инструкции продуманы с точностью, так же присутствуют регламенты обучения и сертификации пользователей. Оценка степени важности активов представленна в таблице ниже, полученная в результате распределения активов и взятая по пятибальной шкале. Самый ценный информационный актив имеет ранг 5, наименее ценный – ранг 1. Активы, имеющие наибольшую ценность (ранг) в последующем рассматриваются в качестве объекта защиты. Количество таких активов, как правило, зависит от направления деятельности предприятия. В рамках поставленной задачи разработки политики безопасности по защите персональных данных выделены наиболее ценные информационные активы (имеющие максимальный ранг). Рассмотрим оценку информационных активов компании ПАО «Мордовская энергосбытовая компания».

Вывод: В результате проделанной работы, были выделены следующие, наиболее ценные, активы: персонал информационных служб, инфраструктура и информационные регламенты имеют наиболее высокий ранг. Информационная модель и информационные ресурсы для достижения высокой отметки требуют доработки и совершенствования. |