статистика. статистика учебное пособие. Лекция Предмет и метод статистики Предмет, метод и основные категории статистики как науки Слово статистика

Скачать 1.29 Mb. Скачать 1.29 Mb.

|

|

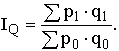

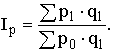

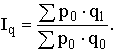

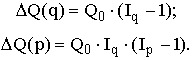

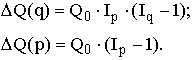

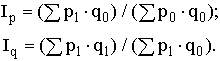

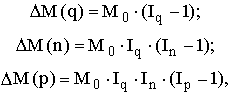

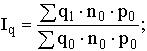

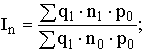

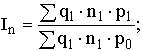

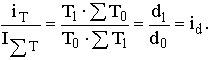

Лекция 7. Индексы. 7.1. Индивидуальные индексы и их применение в экономическом анализе Индекс – это относительная величина, показывающая, во сколько раз уровень изучаемого явления в данных условиях отличается от уровня того же явления в других условиях. Различие условий может проявляться во времени (тогда говорят об индексах динамики), в пространстве (территориальные индексы), в выборе в качестве базы сравнения какого-либо условного уровня, например планового показателя, уровня договорных обязательств и т.п. Соответственно вводят индекс выполнения обязательств или, если плановый уровень сравнивается с уровнем предыдущего периода, – индекс планового задания. В экономическом анализе индексы используются не только для сопоставления уровней изучаемого явления, но главным образом для определения экономической значимости причин, объясняющих абсолютное различие сравниваемых уровней. Относительная величина, получаемая при сравнении уровней, называется индивидуальным индексом, если исследователь не интересуется структурой изучаемого явления и количественную оценку уровня в данных условиях сравнивает с такой же конкретной величиной уровня этого явления в других условиях. Так, уровень товарооборота в виде суммы выручки от продажи товара в условиях отчетного года Q1 сравнивается с аналогичной суммой выручки базисного года Q0. В итоге получаем индивидуальный индекс товарооборота iQ=Q1 / Q0. Аналогичные индивидуальные индексы можно рассчитать и для любого интересующего нас показателя. В частности, поскольку сумма выручки определяется ценой товара (р) и количеством продаж в натуральном измерении (q), можно определить индивидуальные индексы цены ip и количества проданных товаров – iq : С аналитической точки зрения iq показывает, во сколько раз увеличилась (или уменьшилась) общая сумма выручки под влиянием изменения объема продажи в натуральных единицах. Аналогично ip показывает, во сколько раз изменилась общая сумма выручки под влиянием изменения цены товара. Очевидно, что Вторая формула представляет двухфакторную индексную мультипликативную модель итогового показателя, в данном случае – объема товарооборота. Посредством такой модели находят прирост итога под влиянием каждого фактора в отдельности. Так, если выручка от продажи некоторого товара возросла с 8 млн. руб. в предыдущем периоде до 12,180 млн. руб. в последующем и известно, что это объясняется увеличением количества проданного товара на 5 % при цене на 45 % большей, чем в предыдущем периоде, то можно записать следующее соотношение: 12,180 = 8 × 1,05 × 1,45 (млн. руб.). Очевидно, что общий прирост выручки в сумме 12,180-8 = 4,180 млн. руб. объясняется изменением объема продажи и цены. Прирост выручки за счет изменения объема продажи (в натуральном выражении) составит или в нашем примере Тогда за счет изменения цены данного товара сумма выручки изменилась на или Очевидно, что общий прирост товарооборота складывается из приростов, объясняемых каждым фактором в отдельности, т.е. или Можно заметить, что существует и другой способ распределения общего прироста по факторам в двухфакторной индексной мультипликативной модели, а именно: В нашем примере общий прирост выручки (4,18 млн. руб.) объясняется теперь: изменением цены изменением объема продажи Выбор конкретной формы разложения общего прироста итога должен определяться конкретными условиями развития изучаемого показателя, в данном случае – конъюнктурой спроса-предложения. В экономической практике и большинстве научных рекомендаций в настоящее время преобладает первое направление, когда сначала выясняют вклад в общий прирост количественного фактора при базисном уровне качественного признака (цен), а затем – вклад качественного фактора (цены) в расчете на отчетный уровень количественного показателя (объема – q). 7.2. Общие индексы и их применение в анализе Если известно, что изучаемое явление неоднородно и сравнение уровней можно провести только после приведения их к общей мере, экономический анализ выполняют посредством так называемых общих индексов. Индекс становится общим, когда в расчетной формуле показывается неоднородность изучаемой совокупности. Примером неоднородной совокупности является общая масса проданных товаров всех или нескольких видов. Тогда сумму выручки можно записать в виде агрегата (суммы произведений взвешивающего показателя на объемный), например: Отношение агрегатов, построенных для разных условий, дает общий индекс показателя в агрегатной форме. Так, например, получают индекс общего объема товарооборота в агрегатной форме:  При анализе прироста общего объема товарооборота этот прирост также объясняется изменением уровня цен и количества проданных товаров. Влияние на прирост товарооборота общего изменения цен выражается агрегатным индексом цен Ip, который в предположении первичности изменения количественного показателя (q) и вторичности – качественного (р) имеет вид  Влияние на прирост товарооборота изменения количества проданных товаров отражается агрегатным индексом физического объема Iq , который строится также в предположении первичности изменения количественных показателей (q) и вторичности влияния качественных (р):  В форме мультипликативной индексной модели динамика товарооборота будет выражаться соотношениями где Если принимается предположение об очередности влияния факторов – сначала q, а затем р, то общий прирост товарооборота будет распределяться по факторам следующим образом:  Если же принимается предположение об обратной последовательности влияния факторов – сначала р, затем q, то меняются и формулы разложения прироста и формулы расчета индексов Iq и Ip . Тогда  где  Примером мультипликативной индексной модели с большим числом факторов является изменение общей суммы материальных затрат на производство продукции. Сумма затрат зависит от количества выпущенной продукции (индекс Iq), удельных расходов (норм) материала на единицу продукции (индекс In) и цены на материалы (индекс Ip). Прирост общей суммы затрат распределяется следующим образом:  где индекс увеличения суммы затрат в связи с изменением объемов производства продукции (индекс физического объема)  индекс изменения суммы затрат за счет изменения удельных расходов материала (индекс удельных расходов)  индекс изменения общей суммы затрат, объясняемого изменением цен на материалы (индекс цен на материалы)  Приведем формулы расчета некоторых наиболее употребительных агрегатных индексов. Индекс изменения общей суммы затрат на производство продукции в зависимости от объема производства (q) и затрат на единицу (z):  Индекс изменения общего фонда оплаты труда в связи с изменением общей численности работающих (Т) и заработной платы (f):  Индекс изменения объема продукции в связи с изменением численности работающих (Т) и уровня их выработки (w):  Индекс изменения объема продукции в связи с изменением объема основных производственных фондов (Ф) и показателя эффективности их использования – фондоотдачи (Н):  Аналогичным образом находят общие агрегатные индексы и по многим другим экономическим показателям. Нетрудно заметить, что используемые в приведенных формулах индексы Iq, IТ, Iф получаются по методу индекса физического объема, а индексы Iz, If, IW, IH – по методу индекса цен. Таким образом, рассмотренная выше методика распределения общего прироста товарооборота полностью приложима к анализу прироста продукции, изменения общих затрат на производство, изменения общего фонда оплаты труда и т.д. 7.3. Индексы при анализе структурных изменений Индексы, которые рассчитываются по типу индексов физического объема, применимы при изучении совокупностей, состоящих как из разных объектов, так и из объектов одного и того же типа. Если совокупность неоднородна (например, совокупность товаров различного вида), то индекс физического объема – единственный способ показать динамику такой массы различных предметов, выражая ее через взвешивающий множитель (цену, себестоимость, трудоемкость). Если же совокупность состоит из объектов одного типа, то динамику этой массы можно показать непосредственно, сравнивая общее количество таких предметов в отчетном периоде с аналогичной величиной в базисном. Таким образом, для однородных совокупностей (допускающих суммирование по количественному признаку) индекс физического объема есть произведение индекса суммарной численности совокупности на индекс изменения структуры. Формула индекса структурных изменений может быть такова:  где d0 – удельные веса, например доли предприятий в общей численности работающих в базисном периоде, a d1 – удельные веса или доли каждого предприятия в общей численности работающих в отчетном периоде: Знаменатель в формуле индекса структурных изменений есть не что иное. как средний уровень (выработки по группе предприятий) в базисном периоде, так как Экономическая сущность индекса структурных изменений состоит в том, что он показывает, во сколько раз изменился общий средний уровень только за счет изменения удельного веса каждого объекта в общем объеме количественного признака. В той же мере индекс структурных изменений показывает влияние процессов перераспределения на общий прирост итогового показателя. В итоге в форме мультипликативной индексной модели можно записать: Общий прирост продукции состоит, следовательно, из трех частей: 1) прирост за счет изменения общей численности работающих 2) прирост за счет перераспределения работающих 3) прирост за счет изменения уровня производительности труда на предприятиях Вклад разных факторов в общий прирост можно распределить по отдельным объектам, для каждого из которых применяют мультипликативную индексную модель где q0, q1, – объемы итогового признака (продукции) по данному объекту (предприятию); I sum T – общий для всей совокупности индекс количественного признака (индекс числа работающих); iW – индивидуальный для данного объекта индекс изменения уровня качественного признака (индивидуальный индекс производительности труда для данного предприятия); id – индивидуальный индекс доли данного объекта в общем объеме количественного признака (индивидуальный индекс доли данного предприятия в общей численности работающих). Индивидуальный индекс доли можно определить и по первичным данным, сопоставляя удельные веса за отчетный и базисный периоды, и более простым способом. Действительно,  Лекция 8. Статистическое изучение взаимосвязей 8.1. Основные понятия корреляционного и регрессионного анализа Исследуя природу, общество, экономику, необходимо считаться со взаимосвязью наблюдаемых процессов и явлений. При этом полнота описания так или иначе определяется количественными характеристиками причинно-следственных связей между ними. Оценка наиболее существенных из них, а также воздействия одних факторов на другие является одной из основных задач статистики. Формы проявления взаимосвязей весьма разнообразны. В качестве двух самых общих их видов выделяют функциональную (полную) и корреляционную (неполную) связи. В первом случае величине факторного признака строго соответствует одно или несколько значений функции. Достаточно часто функциональная связь проявляется в физике, химии. В экономике примером может служить прямо пропорциональная зависимость между производительностью труда и увеличением производства продукции. Корреляционная связь (которую также называют неполной, или статистической) проявляется в среднем, для массовых наблюдений, когда заданным значениям зависимой переменной соответствует некоторый ряд вероятных значений независимой переменной. Объяснение тому – сложность взаимосвязей между анализируемыми факторами, на взаимодействие которых влияют неучтенные случайные величины. Поэтому связь между признаками проявляется лишь в среднем, в массе случаев. При корреляционной связи каждому значению аргумента соответствуют случайно распределенные в некотором интервале значения функции. Например, некоторое увеличение аргумента повлечет за собой лишь среднее увеличение или уменьшение (в зависимости от направленности) функции, тогда как конкретные значения у отдельных единиц наблюдения будут отличаться от среднего. Такие зависимости встречаются повсеместно. Например, в сельском хозяйстве это может быть связь между урожайностью и количеством внесенных удобрений. Очевидно, что последние участвуют в формировании урожая. Но для каждого конкретного поля, участка одно и то же количество внесенных удобрений вызовет разный прирост урожайности, так как во взаимодействии находится еще целый ряд факторов (погода, состояние почвы и др.), которые и формируют конечный результат. Однако в среднем такая связь наблюдается – увеличение массы внесенных удобрений ведет к росту урожайности. По направлению связи бывают прямыми, когда зависимая переменная растет с увеличением факторного признака, и обратными, при которых рост последнего сопровождается уменьшением функции. Такие связи также можно назвать соответственно положительными и отрицательными. Относительно своей аналитической формы связи бывают линейными и нелинейными. В первом случае между признаками в среднем проявляются линейные соотношения. Нелинейная взаимосвязь выражается нелинейной функцией, а переменные связаны между собой в среднем нелинейно. Существует еще одна достаточно важная характеристика связей с точки зрения взаимодействующих факторов. Если характеризуется связь двух признаков, то ее принято называть парной. Если изучаются более чем две переменные – множественной. Указанные выше классификационные признаки наиболее часто встречаются в статистическом анализе. Но кроме перечисленных различают также непосредственные, косвенные и ложные связи. Собственно, суть каждой из них очевидна из названия. В первом случае факторы взаимодействуют между собой непосредственно. Для косвенной связи характерно участие какой-то третьей переменной, которая опосредует связь между изучаемыми признаками. Ложная связь – это связь, установленная формально и, как правило, подтвержденная только количественными оценками. Она не имеет под собой качественной основы или же бессмысленна. По силе различаются слабые и сильные связи. Эта формальная характеристика выражается конкретными величинами и интерпретируется в соответствии с общепринятыми критериями силы связи для конкретных показателей. В наиболее общем виде задача статистики в области изучения взаимосвязей состоит в количественной оценке их наличия и направления, а также характеристике силы и формы влияния одних факторов на другие. Для ее решения применяются две группы методов, одна из которых включает в себя методы корреляционного анализа, а другая – регрессионный анализ. В то же время ряд исследователей объединяет эти методы в корреляционно-регрессионный анализ, что имеет под собой некоторые основания: наличие целого ряда общих вычислительных процедур, взаимодополнения при интерпретации результатов и др. Поэтому в данном контексте можно говорить о корреляционном анализе в широком смысле – когда всесторонне характеризуется взаимосвязь. В то же время выделяют корреляционный анализ в узком смысле – когда исследуется сила связи – и регрессионный анализ, в ходе которого оцениваются ее форма и воздействие одних факторов на другие. Задачи собственно корреляционного анализа сводятся к измерению тесноты связи между варьирующими признаками, определению неизвестных причинных связей и оценке факторов оказывающих наибольшее влияние на результативный признак. Задачи регрессионного анализа лежат в сфере установления формы зависимости, определения функции регрессии, использования уравнения для оценки неизвестных значении зависимой переменной. Решение названных задач опирается на соответствующие приемы, алгоритмы, показатели, применение которых дает основание говорить о статистическом изучении взаимосвязей. Следует заметить, что традиционные методы корреляции и регрессии широко представлены в разного рода статистических пакетах программ для ЭВМ. Исследователю остается только правильно подготовить информацию, выбрать удовлетворяющий требованиям анализа пакет программ и быть готовым к интерпретации полученных результатов. Алгоритмов вычисления параметров связи существует множество, и в настоящее время вряд ли целесообразно проводить такой сложный вид анализа вручную. Вычислительные процедуры представляют самостоятельный интерес, но знание принципов изучения взаимосвязей, возможностей и ограничений тех или иных методов интерпретации результатов является обязательным условием исследования. Методы оценки тесноты связи подразделяются на корреляционные (параметрические) и непараметрические. Параметрические методы основаны на использовании, как правило, оценок нормального распределения и применяются в случаях, когда изучаемая совокупность состоит из величин, которые подчиняются закону нормального распределения. На практике это положение чаще всего принимается априори. Собственно, эти методы – параметрические – и принято называть корреляционными. Непараметрические методы не накладывают ограничений на закон распределения изучаемых величин. Их преимуществом является и простота вычислений. |