лекция. Лекция. Сущность, понятие и роль венчурного предпринимательства Сущность венчурного предпринимательства

Скачать 0.79 Mb. Скачать 0.79 Mb.

|

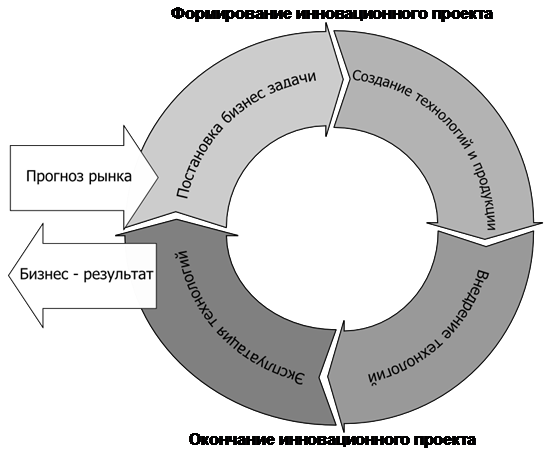

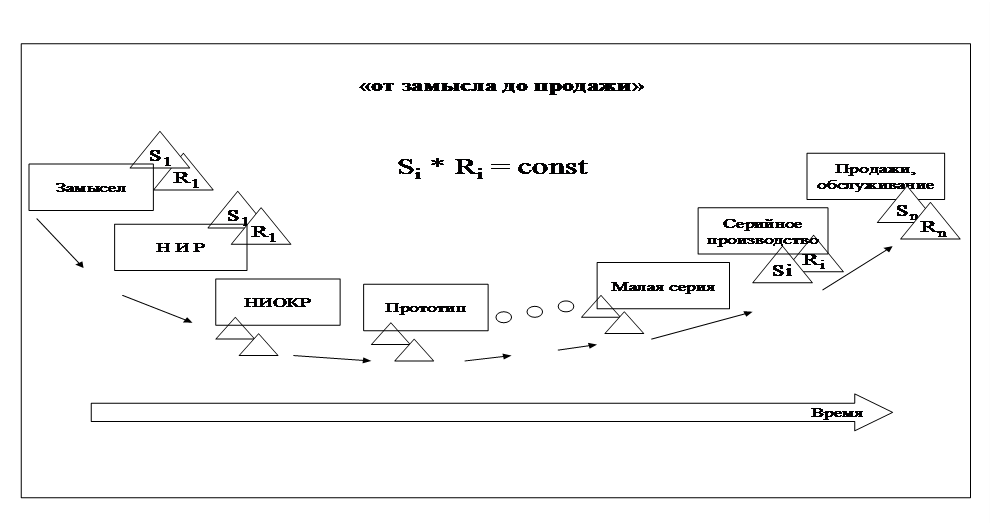

Основные понятия венчурного предпринимательстваСфера производственно-финансовых отношений, на которую распространяются операции по венчурному финансированию (venture capital), определяется в разных странах по-разному. В США эту сферу часто ограничивают лишь ранними стадиями развития нового бизнеса и инвестициями в высокие технологии. Европейская ассоциация прямого и венчурного инвестирования (European Private Equity & Venture Capital Association – EVCA) так определяет венчурное финансирование: «Акционерный капитал, предоставляемый профессиональными фирмами, которые инвестируют, одновременно принимая участие в управлении, в частные предприятия, демонстрирующие значительный потенциал роста, в фазах их начального развития, расширения и преобразования». Британская ассоциация венчурного инвестирования (British Venture Capital Association – BVCA) делает упор на среднесрочный и долгосрочный прирост капитала (capital gains) от венчурных инвестиций в не котируемые на фондовом рынке акции компаний, обладающих потенциалом роста, при этом более значительный, чем в других сферах инвестирования прирост капитала должен компенсировать риски и неликвидностъ венчурных инвестиций. В США и Западной Европе для обозначения прямых инвестиций используют либо понятие «venturecapital», либо «private equity». Под «private equity» в Западной Европе понимают то же, что и под понятием «venture capital», но расширяют последнее понятие, дополнительно включая в него так называемые выкупы (контрольного) пакета акций за счет заемных средств (leveraged buyouts, LBO). В США в понятие «private equity» вкладывают иное содержание – это любые прямые инвестиции, за исключением венчурных инвестиций, которые в понятие «private equity» не входят и обозначаются как собственно «venture capital». Различия в толковании «private equity» являются причиной несопоставимости американской и западноевропейской статистики по венчурному финансированию. В США LBO в статистику по венчурному финансированию не включаются, а в отчетах по европейскому рынку EVCA – включаются. Для сопоставимости венчурной статистики необходимо вычитать из статистических данных по прямым инвестициям в Европе в целом финансирование LBO (а это до 75% всех инвестиций в private equity). В связи с этим следует относиться с осторожностью к демонстрируемой статистике развитости рынка венчурного капитала в странах Европы, так как там он больше чем на три четверти (по данным EVCA за 2007–2008 гг.) является не столько классическим венчурным капиталом в его американском понимании, сколько тем, что в США принято называть «private equity», в котором доминируют сделки LBO. Понятие «private equity» и в самой Западной Европе используется непоследовательно: его то объявляют синонимом понятию «venture capital», то говорят об этих двух понятиях, пользуясь соединительным союзом: «venture capital & private equity». Такую непоследовательность можно объяснить тем, что отдельные европейские авторы все же предпочитают американский подход к пониманию «private equity». Венчурным бизнесом называется предпринимательская деятельность, в рамках которой капитал подвергается рискам убытков, но инвестируется в расчете на существенную прибыль. Термином «венчурный» стали обозначать как способ и форму финансирования, так и молодую недавно образованную компанию, привлекающую венчурное финансирование для своего бизнеса из внешнего источника. Венчурный бизнес, который обеспечивает приток частных средств в малые развивающие инновации компании (в целях их продажи большим компаниям) и в обмен на высокие риски обеспечивает высокую доходность для инвесторов, доказал в развитых странах эффективность института венчурного инвестирования, как одного из действенных инструментов реализации инновационной модели роста. Место и роль венчурного предпринимательстваТрадиционно принято различать четыре способа финансирования роста компаний: • Долговое финансирование (в том числе лизинговое). • Инвестиции в акционерный капитал. • Финансирование за счет собственных средств компании. • Финансирование из государственных источников. Не останавливаясь на вопросе о том, насколько такое деление является удачным, определим место венчурного финансирования среди указанных четырех способов. В первую очередь это инвестиции в акционерный капитал (тогда как долговое финансирование – это в основном банковское кредитование под обеспечение или выпуск облигационных займов). Венчурное финансирование в тех или иных пропорциях может включать в себя долговое (через предоставление связанных кредитов или покупку облигаций инвестируемой компании, а также в форме лизинга в целях оптимизации налогообложения) и, частично, финансирование из государственных источников. Тем не менее основной упор делается на инвестиции в акционерный капитал с определенным участием в реализации проекта. Инвестиции в акционерный капитал (в акции и конвертируемые в акции ценные бумаги), как известно, могут быть двух типов: • биржевые (или портфельные); • небиржевые (или прямые). Биржевым (портфельным) финансированием путем инвестиций в акционерный капитал занимаются различные инвестиционные фонды публичного рынка, например, паевые инвестиционные фонды (ПИФы) или общие фонды банковского управления (ОФБУ), которые осуществляют портфельные инвестиции в акции котируемых на фондовом рынке предприятий (прежде всего «голубых фишек»). В некоторых случаях портфельные инвесторы (инвесторы, формирующие портфель для управления активами, например, страховые компании или пенсионные фонды) могут инвестировать в акционерный капитал предприятий на внебиржевом рынке (т.е. в малые и средние предприятия). В таких случаях можно говорить о высокорисковых прямых инвестициях, очень похожих на венчурные инвестиции. Водораздел между венчурными и всеми прочими внебиржевыми (прямыми) инвестициями в акционерный капитал принято проводить по признаку наличия либо отсутствия так называемого контролирующего (стратегического) участия инвесторов в реализации проекта. Венчурный инвестор, с целью уменьшения риска нецелевого использования инвестиций, в качестве обязательного условия внебиржевого (прямого) финансирования (осуществляемого без обеспечения) в большинстве случаев требует вхождения одного или нескольких своих представителей в состав совета директоров реализующего проект предприятия и получает определенные дополнительные права в области корпоративного управления, которых может не быть у остальных акционеров (об этом более подробно будет говориться в следующих лекциях). Таким образом, специфическая «ниша» венчурного финансирования – это внебиржевые (прямые) инвестиции в акционерный капитал, с уровнем риска, уменьшенным за счет вхождения представителей инвестора в совет директоров реализующего проект предприятия (что позволяет активно участвовать в управлении предприятием – «держать руку на пульсе» или «на штурвале», реализуя модель управления, которая называется «hands-on»). Учитывая такую активность венчурных инвесторов, финансирование венчурным капиталом рассматривается не просто как финансы, а как нечто большее, включающее привлечение венчурным инвестором своего опыта, связей в мире бизнеса и не поддающегося формализации менеджерского ноу-хау, и поэтому венчурные инвестиции зачастую называют «умные деньги» (smart money). «Венчурная ниша» на рынке капиталов при слабости фондового рынка и недостаточной развитости банковского кредитования (как, например, сегодня в России) может увеличиваться за счет вхождения в нее всех проектов по расширению бизнеса. Либо (как сейчас в США) эта ниша может сужаться в результате конкуренции с банковским кредитованием под обеспечение – в ней остаются в основном те предприятия, которые банки не станут кредитовать без обеспечения или в рамках проектного финансирования. Отношение к венчурному капиталу как к самой последней (и при этом наименее желательной) возможности получить финансирование проекта сформулировал преподаватель курса «Коммерциализация технологий» Техасского университета в г. Остин г-н Шварц, обращаясь к студентам: «К венчурному финансированию я посоветовал бы вам обращаться только в том случае, если у компании нет возможности получить какое- либо иное финансирование». Возможно деление венчурного финансирования на рынки формального и неформального венчурного капитала: • К первым относят такие институциональные образования, как венчурные фонды и компании венчурного капитала. • Ко вторым можно отнести индивидуальных инвесторов (так называемых бизнес-ангелов). В США неформальные венчурные инвесторы, хотя и инвестируют в компанию обычно в меньших объемах, чем формальные венчурные инвесторы, однако (что очень важно) они инвестируют на более ранних этапах, причем чаще всего – в те проекты, которые ни при каких условиях не станут финансировать формальные инвесторы, в первую очередь из-за высоких (относительно общего размера инвестиций) издержек на различные экспертизы и накладных расходов. Роль венчурного финансирования Прямые инвестиции («private equity» или «direct equity») и их разновидность венчурные инвестиции («venture capital») на сегодняшний день получили наибольшее развитие в странах, где существуют прецедентные системы права (common law), – в первую очередь в США, Великобритании, Канаде и Австралии. Наибольший интерес для России представляет уникальный опыт становления венчурного финансирования в США, где находится самый большой на сегодняшний день рынок венчур ного капитала. В 1970 г. в США этот рынок практически отсутствовал, в 1980 г. весь совокупный венчурный капитал США не превышал 1 млрд долл., а к середине 1990-х годов рынок венчурного капитала под управлением достиг в этой стране уровня 35 млрд долл., из которых порядка 4 млрд долл. было инвестировано. Если эти 4 млрд долл. сопоставить с 30–40 млрд долл., которые были получены в то время в США от продажи акций на фондовом рынке, то рынок венчурного капитала будет выглядеть очень скромно. Однако роль венчурного финансирования в США не сводится лишь к дополнительным 4 млрд долл., ежегодно инвестируемым в экономику этой страны. Малый и средний бизнес, на который в первую очередь рассчитано венчурное инвестирование, практически лишен иных возможностей без обеспечения получить долгосрочные (на 3–6 лет) инвестиции, особенно при отсутствии убедительной «кредитной истории» (track record). Между тем именно малый и средний бизнес способен наиболее динамично развиваться, создавая рабочие места. Лекция 2. Основные черты венчурного предпринимательства Инновационные режимы «Рыночная тяга» и «Технологический толчок» и инновационный цикл Создание и развитие инноваций может осуществляться в двух режимах: «Рыночная тяга» и «Технологический толчок». «Рыночная тяга» (market pull) - наука ищет решение задач, поставленных бизнесом (Как на основе технологического развития компании добиться решения актуальной бизнес-задачи?). Как правило, компании, занимающие стабильное положение на рынке и стремящиеся к его сохранению и укреплению заказывают выполнение научно-исследовательских, опытно-конструкторских и технологических работ. Обычно такой режим имеет два исхода: - удается найти и реализовать необходимую совокупность технических решений (чаще всего), - не удается найти и реализовать необходимую совокупность технических решений (редко). «Технологический толчок» (technology push) – поиск экономически целесообразного применения результатов научной деятельности (Какие рыночно актуальные товары и услуги могут создаваться за счет полученных новых решений?). Технологический толчок основывается на результатах фундаментальных исследований и поисковых научно-исследовательских работ. Новейшие фундаментальные знания позволяют делать сильные прорывные изобретения (радикальные инновации), однако выведение на рынок новых товаров и услуг в режиме «технологического толчка» – достаточно редкое явление, Главной проблемой технологического толчка является поиск актуальных рыночных приложений. Знание о том, где, в каких областях изобретение может найти практическое применение в большинстве случаев гораздо более ценны, чем технические знания, лежащие в основе самого изобретения. Обычно такой режим имеет три исхода: - удается разработать новые для рынка товары и услуги, отсутствовавшие на рынке, т.е. выявить неизвестные ранее потребности и нужды покупателей и создать новый бизнес (крайне редко), - удается найти действующий бизнес, который может быть улучшен за счет новых решений (редко), - не удается ни разработать новые для рынка товары и услуги, ни найти действующий бизнес, который может быть улучшен за счет новых решений (в подавляющем большинстве случаев). На рисунке 1.3 приведена схема технологического инновационного цикла компании, занимающей устойчивое положение на рынке.  Рис. 1. Схема технологического инновационного цикла компании, занимающей устойчивое положение на рынке. На основании прогноза рынка формируется стратегия компании и бизнес-замысел, направленный на реализацию стратегии. Для реализации бизнес-замысла формируются инвестиционные инновационные проекты, результаты которых предполагаются к внедрению в производство. Затем проводятся основные работы проекта, связанные с формированием конечного продукта инновационного проекта – результирующей технологии. Права на использование новых научно-технических решений могут быть приобретены в форме лицензий на использование изобретений, могут быть получены в результате собственных или заказных исследований и разработок или получены путем покупки высокотехнологичных инновационных предприятий. Когда компанией получена результирующая технология, начинается этап ее внедрения в производство. Это может быть связано с постройкой новых зданий и сооружений либо с адаптацией уже имеющихся, закупкой и/или разработкой нового оборудования, компоновкой новых технологических линий, обучением персонала и т.д. Может потребоваться создать новые или модифицировать имеющиеся производственные мощности для реализации новых технологий, подготовить персонал и др. Завершающий этап инновационного цикла – это использование технологии в действующем производстве, т.е. использование как актива для извлечения прибыли. Как только актив будет введен в эксплуатацию, он начнет амортизироваться, а все учтенные расходы по его созданию - расходы на НИОКР, подготовку и введение технологий к эксплуатации - будут относиться на себестоимость продукции и исключаться из налогооблагаемой базы. Полная амортизация актива приведет к завершению рассматриваемого инновационного цикла. Более подробно этапы инновационного цикла отражены на рисунке 2  Рис. 2. Линейная модель инновационного процесса, отражающая основные этапы продвижения Экономический смысл каждого из этапов продвижения инноваций заключается в понижении рисков неудачи при выходе на рынок. Описание этих рисков содержится в табл. 1. Таблица 1 Риски и экономический смысл этапов инновационного процесса

|