лекция. Лекция. Сущность, понятие и роль венчурного предпринимательства Сущность венчурного предпринимательства

Скачать 0.79 Mb. Скачать 0.79 Mb.

|

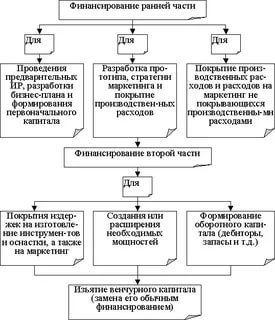

Организационные формы венчурной деятельности.Организационные формы венчурной деятельности очень разнообразны. Главными из них являются специальные инвестиционные венчурные компании, филиалы промышленных корпораций, малые инновационные предприятия, а также «научно-исследовательские партнерства» и инкубаторы малого бизнеса. Среди большого разнообразия учреждений рискового финансирования ведущая роль принадлежит специализированным или профессиональным инвестиционным компаниям. Они создаются специально для финансирования инновационного предпринимательства и занимаются только венчурными финансовыми операциями, имеют специфические особенности своей организации. По-этому они занимают особое место в системе финансово-кредитных учреждений. На долю инвестиционных фирм венчурного финансирования приходилось в 1983 г. 79% общего его объема, а в 1989 г. уже 92%. Для него характерна высокая степень концентрации: 64 крупнейшие венчурные компании, управляющие фондами в 100 млн.долл. и более, сконцентрировали 55% его совокупного объема. Инвестиционные венчурные компании образуются чаще всего как ограниченные партнерства, что, по мнению американских специалистов, в наибольшей степени соответствует характеру деятельности инновационных предприятий. В партнерствах их различных источников (взносы крупных корпораций, банков, сбережений лиц с высокими доходами, вкладов филантропических учреждений, университетов, пенсионных отчислений и т. д.) формируются денежные фонды. Тем самым аккумулируются дополнительные денежные средства, кредитуемые малым инновационным предприятиям на разработку научных новшеств и на ускорение их внедрения. Чаще всего размер фонда колеблется от 10 до 250 млн. долл., которые используются 8–10 лет, т.е. вложения носят долгосрочный характер и не могут изыматься вкладчиками ранее оговоренных сроков. Тем самым продолжительность вложения средств в партнерства совмещается с периодом развития новой фирмы и сроками возмещения рисковых затрат. Аккумулируя для формирования инвестиционных фондов средства, полученные от крупных финансовых институтов и из других источников, венчурные компании обычно вносят не более 1% и становятся главными (генеральными) партнерами с правом пользования формируемыми ими фондами. Крупные внешние инвесторы вносят долями 99% и становятся ограниченными партнерами без права пользования фондами. Главный партнер – венчурная компания – получает на текущий менеджмент, как правило, 2% годовых (от подписного капитала) и 20 или более процентов от итоговой прибыли. Столь нестандартное распределение участия на самом деле обоюдовыгодно и имеет под собой реальную деловую основу. Инициаторы создания венчурной компании рискуют собственным состоянием и карьерой и получают как бы своеобразную компенсацию за риск и менеджмент. Несколько крупных ассоциированных участников рискуют на самом деле лишь незначительной долей своего капитала, но в итоге получают прибыль, в целом значительно превышающую обычную. Когда необходимый фонд собран, венчурные компании приступают к учреждению новых (венчурных) предприятий и собственно к инвестированию. Объектом инвестирования является инвестиционный проект и его создатели, которые с помощью венчурных компаний обретают права юридического лица и деятельности. Практика успешных венчурных фондов свидетельствует о том, что при выработке стратегии необходимо с самого начала решить вопрос о политике по отношению к предприятиям, получавшим поддержку фонда на ранних стадиях развития и показавшим себя несостоятельными. Здесь крайне важно найти рациональное соотношение между решительностью при расторжении сделок с неудачниками и взвешенным подходом к оценке перспектив развития предприятия. Процесс выбора конкретного объекта финансирования можно условно разбить на четыре этапа. На первом из них производится общая оценка предлагаемого проекта: соответствует ли он общей стратегической линии венчурного фонда. При этом принимается во внимание отрасль, в которой предполагает действовать новая фирма, характер выпускаемой продукции, объем требуемых средств, предполагаемый уровень прибыли, ситуация на рынке будущей продукции или услуг, наличие конкуренции. Далее оцениваются управленческие навыки команды, стоящей во главе нового предприятия: опыт работы, коммуникабельность и др. Большое значение придается наличию четко сформулированного плана развития предприятия – он не только служит источником информации для оценки проекта, но является также показателем умения менеджеров ставить цели, реалистично оценивать ситуацию. На втором этапе оговариваются общие условия сделки. Принципиальное расхождение в оценке размера доли (пакета акций), переходящего во владение венчурного фонда, может лишить дальнейшие переговоры всякого дальнейшего смысла. После достижения соглашения по финансовым вопросам начинается третий этап: детальная оценка информации о компании. Если эта компания уже прошла начальные этапы становления, изучаются финансовые показатели за предыдущий период, план развития предприятия, подробные сведения о возможном рынке сбыта, о конкурентах, происходит более близкое знакомство с отдельными членами управленческой команды. На четвертом, последнем этапе, принимается окончательное решение о заключении сделки. Детализируются этапы финансирования, устанавливается, в каких размерах и формах будет осуществляться финансирование на каждом из этапов. Результаты различных исследований свидетельствуют о том, что в процессе отбора венчурные фонды обычно отсеивают более 90% поступающих к ним предложений предпринимателей. Интересна система критериев отбора перспективных проектов, в которую входит ряд показателей. Важнейшую роль отводят характеристикам управленческой команды, стоящей во главе новой фирмы. Специалисты сходятся во мнении, что от умения и навыков менеджеров успех дела зависит гораздо больше, чем от особенностей предлагаемого продукта, новизны технологии и других показателей. Желательно, чтобы члены команды уже имели опыт основания новых предприятий, либо опыт работы в данной области. Большое значение придается также сплоченности, единству всех участников управленческой команды, а также личным качествам каждого менеджера. Далее изучаются характеристики продукции, услуг и технологии. Оценивается степень уникальности, новизны продукции, опасность ее быстрого копирования конкурентами, особенности по отношению к аналогичным изделиям других фирм, патентная защищенность продукции и технологии, ценовые преимущества. Наиболее важными считаются характеристики рынка продукции. При этом определяются предполагаемый круг потребителей и размер рынка (рынок должен быть не слишком мал, иметь возможность для роста и в то же время не слишком велик, чтобы бояться мощной конкуренции со стороны крупных корпораций). После завершения первого этапа отбора начинается формулирование финансовых требований фонда. Одним из основных показателей является предполагаемый уровень прибыли на инвестированный капитал. Этот уровень снижается по мере перехода от финансирования начальных стадий к более поздним этапам развития предприятия. Уровень прибыли зависит также от того, какую часть капитала составляют инвестиции самих предпринимателей или привлеченных ими средств. Если эта доля достаточно высока и они берут на себя значительную долю риска, венчурный фонд может согласиться на меньшую долю прибыли. Подчеркнем еще раз основную особенность механизма венчурного инвестирования, отличающую его от обычного банковского кредитования: рисковые предприятия не должны возвращать венчурным компаниям инвестированные ими средства. Венчурное инвестирование осуществляется в расчете не на процент и не регулярные доходы на инвестированный капитал, а на развитие самих рисковых предприятий, их инноваций и доход от повышения цены акций или массового выпуска новых акций успешных венчурных предприятий (инкорпорирование) и размещение их через фондовые биржи. Одной из организационных форм фондов венчурного финансирования выступают научно-исследовательские партнерства. Их специфическая особенность состоит в чрезвычайно широкой базе аккумуляции финансовых средств. Коллективные фонды в этом случае называются партнерствами и используются преимущественно на финансирование той стадии освоения новой технологии, когда уже имеются опытные образцы и прототипы, но требуется еще усилия, чтобы довести их до широкой коммерциализации. Профессиональные фонды здесь не всегда достаточны и доступны. Партнерство может включать любое количество участников, а в роли главного партнера выступает любая организация или лицо, что свидетельствует о гибкости этой формы рискового финансирования. Они стали усиленно создаваться в 80-е гг. ХХ века, когда министерство торговли в США утвердило правила образования и деятельности научно-исследовательских партнерств и приступило к реализации специальной программы помощи их развитию. Участие в финансовых партнерствах выгодно любому вкладчику, поскольку позволяет экономить на налогах и сулит получение прибыли от деятельности финансируемых предприятий. Для последних тоже выгодно использовать ресурсы партнерств, поскольку они в этом случае могут получить деньги «живьем», что уменьшает зависимость от выпуска акций и банковского кредита. Инновационные предприятия, осваивающие производство новой технологии, зачастую сами становятся инициаторами создания и главными участниками научно-исследовательских партнерств. Финансовые фонды в этом случае мобилизуют средства, необходимые для завершения внедренческой стадии. Более того, по мере расширения практики венчурного финансирования и успешного функционирования инновационных предприятий, их основатели и сотрудники нередко сами становятся важным источником рисковых капиталовложений, приобретенные ими в венчурной деятельности средства используются на организацию новых предприятий, чаще всего тоже высокотехнологичных, но иногда и в сфере услуг, связи и т. д. Широкое распространение научно-технического предпринимательства в развитых странах стало возможным благодаря тому, что оно опирается практически на все элементы финансовой системы, имеющие разное экономическое содержание: традиционные кредитные инструменты, венчурный капитал, программно-целевые субсидии и контракты и т. д., а также благодаря многообразию форм поддержки малого инновационного предпринимательства, особенно на ранних стадиях его становления. Специфика инновационной деятельности, связанная с огромным предпринимательским риском, потребностью в минимальном временном лаге между принятием решения и его реализацией, во многом обусловила тот факт, что в западных странах в инновационной сфере широкое распространении получили малые предприятия. В США, например, в сфере высоких технологий насчитывается около 15 тыс. фирм малого бизнеса. Несмотря на то, что 95% всех расходов частного сектора на НИОКР производится в одной тысяче крупных корпораций, в расчете на одного занятого результативность малых предприятий по инновациям в 2 раза выше, чем в крупных компаниях. Общеизвестно, что за весь послевоенный период благодаря малому предпринимательству появилось около 50% всех промышленных изобретений в США. Примечательно также и то, что ученые в малых предприятиях проводят фундаментальные исследования более активно, чем их коллеги в крупных фирмах. Соотношение структуры затрат на фундаментальные, прикладные исследования и разработки в малых фирмах составляет 6:28:66 процентов, в то время как в крупных – 3:30:67. Эти цифры с достаточной отчетливостью объясняют, почему американское правительство считает малое предпринимательство питательной почвой для роста производства и стабильности экономики, а крупные корпорации рассматривают эту сферу как объект разработки и испытания новых идей и быстрого приспособления производства к меняющимся условиям рынка. Кроме того, малые инновационные предприятия являются основным объектом венчурного финансирования. Инкубаторы бизнеса – одна из организационных форм поддержки малого инновационного предпринимательства, обеспечивающая начинающим предпринимателям довенчурное финансирование их предприятия. В мировой практике инкубаторы бизнеса создаются крупными компаниями, университетами, органами власти, частными организациями. Их финансовая база формируется за счет субсидий федерального правительства, различных фондов, пожертвований, а также взносов и платежей малых предприятий фирм за аренду зданий, предоставление различных услуг, расчетов успешно работающих инновационных предприятий, пользовавшихся «инкубаторами» ранее. В роли инкубаторов бизнеса выступают специализированные организации. Часто они называются «инновационными центрами», «центрами предпринимательства», «центрами бизнеса и технологии» и т. д. Главная их функция состоит в том, чтобы связать воедино все факторы, обеспечивающие появление и развитие инновационных предприятий: талантливых людей (ученых, инженеров, изобретателей, менеджеров и др.), имеющих идеи и разработки, требующийся для этого капитал «ноу-хау» по развитию предпринимательского таланта, чтобы ускорить коммерческую реализацию нововведений, поощрять развитие новых предприятий. С этой целью предоставляется большой набор услуг: на льготных условиях аренда помещений, зданий, оборудования, приборов, телефонов, факсов, копировальной техники, персональных компьютеров, почтовых и канцелярских услуг, как правило, по сниженным ставкам. Наиболее ценной для начинающих предпринимателей оказывается деятельность консультативно-экспертных услуг, касающихся самых разнообразных видов их деятельности: стратегии развития, финансовых проблем (финансирования, налогообложения, страхования, получения займов и кредитов, субсидий и контрактов, выпуска акций и т. д.) Управленческая и консультативная помощь предоставляется на различных уровнях. Так, управляющие инкубаторами формируют систему связей их пользователей (малых предприятий) с местными организациями и бизнесом. Ведут от их имени переговоры с юристами, финансистами, коллегами по проблемам планирования, организации работ и маркетинга. Управляющие инкубаторами поощряют сотрудничество и кооперацию своих потребителей услуг между собой и с местными предпринимателями, помогают своим предприятиям получить доступ к местным и федеральным источникам финансирования. Для новых предприятий особенно важны управленческие и маркетинговые функции инкубаторов. Они позволяют укрепить позиции на рынке, разнообразить подготавливаемую к выпуску продукцию. Управленческие услуги инкубаторов облегчают приспособление нарождающихся компаний к изменяющимся рыночным условиям, особенно, когда они только начинают налаживать производство. Организационно-управленческая структура инкубаторов максимально приспособлена к оказанию всей системы услуг венчурному предпринимательству. Возглавляет инкубатор директор, как правило, имеющий большой опыт работы в области профессионального менеджмента и маркетинга. Совет директоров инкубатора тоже формируется из опытных специалистов, способных оказывать ценные услуги начинающим бизнесменам, чаще всего на льготных условиях. Большинство инкубаторов являются частными неприбыльными организациями, поддерживаемые органами регионального развития с целью создания дополнительных рабочих мест, экономического роста регионов и структурной их перестройки. Но в последнее время все большее число инкубаторов создается на основе частной инициативы с целью получения прибыли. Такие инкубаторы пользуются в полной мере налоговыми льготами, а прибыли получают от реализации продукции успешно функционирующих предприятий, поддержанных ими в стартовый период. Инкубаторская деятельность университетов особенно активна и многообразна, отличается специфичностью. Прежде всего она нацелена на расширение возможностей реализации достижений вузовской науки путем формирования новых внедренческих предприятий, на привлечение преподавателей, аспирантов и студентов к предпринимательской деятельности, на практическое обучение ее навыкам. Во многих университетах инкубаторская деятельность осуществляется в форме программы, для выполнения которой вовлекаются различные факультеты, их научные центры и институты, т.е. она становится составной частью их функций. Таким образом, инкубаторы являются центрами развития венчурной деятельности. Ведь основная цель создания инкубаторов – обеспечение малым предприятиям условий получения ими рискового капитала. Обычно этот период довенчурного финансирования продолжается от 18 до 24 месяцев. Как показывает мировая статистика, благодаря инкубаторам процент выживаемости малых инновационных предприятий повысился до 80, что служит главным критерием их эффективности. В целом, необходимо отметить, что: - Основными условиями развития венчурной инновационной деятельности являются наличие венчурного финансирования и существование различных организационных форм венчурной деятельности. - В отличие от других видов финансирования венчурное финансирование носит долгосрочный характер, его инвестиции сопряжены с высоким риском, венчурный инвестор не рассчитывает на сиюминутную прибыль и дивиденды, а предполагает получение солидного вознаграждения при успешной реализации проекта в момент выхода из бизнеса. - Основными источниками венчурного финансирования являются пенсионные фонды, страховые компании, крупные коммерческие банки, промышленные предприятия, и частные лица. Их соотношение все время меняется в зависимости от налоговой и законодательной политики, проводимой государством. - Этапы венчурного финансирования проекта соответствуют этапам жизненного цикла инновации. Наибольший риск венчурного инвестора возникает на начальных этапах финансирования проекта. - Венчурные компании, тесно совмещают свою деятельность с процессом становления и развития малых инновационных предприятий, выполняют не только ссудные, но и консультационно-экспертные, управленческие, маркетинговые и другие операции. - Венчурная деятельность имеет множество различных организационных форм. Основными из них являются специальные инвестиционные венчурные компании, филиалы промышленных корпораций, малые инновационные предприятия, а также научно-исследовательские партнерства и инкубаторы малого бизнеса. Все они способствуют развитию инновационной деятельности и развитию инфраструктуры венчурного предпринимательства. Следует отметить также и ряд макроэкономических результатов развития венчурной инновационной деятельности. Этот тип предпринимательства дает возможность определить новые направления инновационного развития. Крупные предприятия и государство могут усиленно поддерживать перспективные направления и не поддерживать тупиковые, выявленные венчурными предпринимателями. В результате происходит перераспределение капиталов, что сказывается на структуре общественного капитала в сторону увеличения форм вложения в наиболее перспективные виды производства. Значимость венчурной деятельности заключается в том, что она стимулирует конкуренцию, подталкивая крупные предприятия к инновационной активности. Типы фирм с венчурным капиталом.Фирмы с венчурным капиталом, как правило, выбирают какую-то нишу в своей отрасли и концентрируют свои усилия в ней. Некоторые ограничиваются рамками определенного географического района. Они тщательно изучают возможности инвестиций в нем, считая, что работа «у себя дома» дает им преимущество. Другие действуют в масштабах всей страны. Но есть и такие, которые считают ареной своей деятельности весь мир. Фирмы с венчурным капиталом могут также различаться в зависимости от отрасли или типов продуктов. В ранний период венчурного инвестирования основным объектом внимания венчурных фирм по традиции были компании, применяющие в своем производственном процессе высокие технологии. Однако в последние годы произошло насыщение рынка высоких технологий. Появились привлекательные варианты инвестиций в других областях, и венчурные инвесторы расширили свои портфели, охватив компании «без технологий» или с «низкой» технологией, например, связанные с производством потребительских товаров или с розничной торговлей. Многие фирмы с венчурным капиталом, следуя этим общим тенденциям и в поисках ниш в своей сфере, усовершенствовали стратегию инвестирования. Фирмы с венчурным капиталом различаются еще по одному признаку. Некоторые из них специализируются на финансировании ранних стадий, другие предпочитают вкладывать деньги в уже зрелые компании. Третьи представляют средства на поглощения и выкупы, т.е. на приобретение контрольных пакетов акций других компаний. Рассмотрим некоторые детали таких различий, чтобы яснее понять, насколько они важны для успешного сотрудничества вашей компании и фирмы, предоставляющей венчурный капитал. Финансирование ранней стадии. Некоторые венчурные капиталисты специализируются на вкладывании денег в компании на самых ранних стадиях их развития. Именно здесь риск самый высокий, а поэтому есть шанс в случае успеха получить за это солидную прибыль. Этот вид финансирования носит название «seed capital» или «start ир fiпапсing» в зависимости от стадии развития предприятия, является классической формой венчурного капитала. В основном он принимает форму приложения в сфере малого инновационного бизнеса, поскольку предприятия данной сферы характеризуются наличием принципиально новых технологических разработок, воплощаемых в нетрадиционный товар, подготавливаемый к реализации. Допустим, предприниматель решает основать компанию. В данный момент это – всего лишь идея развернуть производство нового или более совершенного продукта или еще чего-то такого, что, по убеждению самого предпринимателя-инициатора, будет иметь хороший спрос на рынке. Сейчас же нужно сделать первые шаги, а для этого необходим капитал. Рассмотрев ряд возможных источников, предприниматель обращается к сфере венчурного капитала и находит фирму, которая специализируется именно на таких людях, как он сам, и на ситуациях, подобных его. Предприниматель излагает суть дела: необходимы средства для финансирования предварительных исследований и разработок, подготовки бизнес-плана и обзаведения скромным по размеру оборотным капиталом. Фирма, на которую произвела впечатление его идея, знание рынка, цели, приходит к выводу, что изложенные цели совместимы с ее собственными, и сделка заключается. Она предоставляет необходимый «зародышевый» капитал. Когда «зародышевая» фаза действий завершается, предприниматель готов сделать шаг на следующую ступеньку: основание компании. Для этого нужен дополнительный капитал, ведь необходимо провести исследования и разработки, достаточные для создания прототипа продукта, а также всего, необходимого для того чтобы продемонстрировать: начатый бизнес имеет солидные шансы на успех. Это – следующая фаза «ранней стадии» предприятия, которая может заинтересовать какую-то фирму с венчурным капиталом. Она изучит производимый продукт, бизнес-план и цели. Убедившись, что ключевые управленческие посты компании занимают достойные люди, фирма согласится предоставить капитал. Финансирование ранней стадии может включить также третью фазу, когда венчурный капитал привлекается дополнительно для подведения бизнеса к этапу производства и маркетинга продукта. Все эти три фазы ранней стадии могут казаться обособленными, и в некоторых случаях так оно и будет на самом деле. Однако в других случаях они могут частично накладываться одна на другую, и капитал предоставляется одной-единственной фирмой с венчурным капиталом. Финансирование второй стадии. Для созданной предпринимателем компании может понадобиться капитал для работы на второй стадии – становления производства и маркетинга, создания необходимых мощностей, базы оборотного капитала для поддержания запасов, дебиторов и других издержек, связанных с переходом деятельности компании в коммерческую стадию. Риск еще высок и поэтому привлекателен для венчурных капиталистов, специализирующихся в данном виде бизнеса, особенно в годы становления компании (см. рис. 1).  Рис. 1. Процесс финансирования за счет венчурного капитала. Финансирование поглощений и выкупа. Венчурные капиталисты находят применение своим деньгам самыми разными способами. Будучи специалистами в определенных отраслях, они постоянно следят за положением дел в действующих здесь компаниях и даже в их подразделениях. В последние годы некоторые венчурные фирмы начали пользоваться своим знанием этих отраслей для поиска возможностей поглощения отдельных компаний или выкупа кон трольных пакетов их акций. Обнаружив такую весьма редко встречающуюся возможность, они могут, например, организовать пул инвесторов для выкупа отдельных подразделений открытой компании или поглощения небольшой закрытой фирмы. В этот пул могут даже войти действующие управляющие этих компаний. Новая компания может затем стать отдельным объектом инвестиций в портфеле венчурного капитала, и у нее будут свой менеджмент и собственные средства. Венчурные фирмы инвестируют поглощения и выкупы контрольных пакетов акций потому, что надеются, что новая компания может стать прибыльной и принесет внушительные доходы, ожидаемые в высокорисковой ситуации. Поглощения и выкупы являются новыми сферами инвестиций для многих венчурных фирм, и их следует рассматривать как реакцию на изменение условий рынка. Классифицируя виды финансирования поглощений и выкупа, можно условно выделить три крупные группы: - выкуп предприятий менеджментом (leverage buy out, MBO); - слияние – приобретение предприятий на стадии корпоративной экспансии (mergers and acquisition); - венчурное инвестирование развития бизнеса (capital development). Выкуп предприятий менеджментом (leverage buy out, MBO). Эта форма применения венчурного капитала представляет собой финансовую структуризацию сделки, имеющей целью выкуп предприятия менеджментом у акционеров с использованием привлечения средств внешнего финансирования и механизма кредитного левереджа. Как правило, данная сделка предполагает учреждение холдинга акционерами, в который входит менеджмент предприятия и венчурный инвестор. Располагая средствами своих акционеров, вновь учрежденный холдинг может прибегать к кредитным средствам (Mezzanine debt,…) для выкупа контрольного пакета или всех акций предприятия. Риск венчурного инвестора при данной форме финансирования представляет совокупность финансового и промышленно-коммерческого риска, заключающегося в способности предприятия развиваться и генерировать достаточно дивидендных средств для выполнения холдингом своих обязательств по кредитам (риск жизнеспособности холдинга), а также в способности венчурного капитала, впервые получила развитие в США в 70–80-е гг. ХХ века на этапах замедления экономического роста как альтернативное поле применения инвестиционных средств венчурного капитал, отвечающее совокупности его факторных характеристик. С первых шагов своего развития в Европе венчурный капитал часто принимал данную форму финансирования венчурных проектов. Слияние – приобретение предприятий на стадии корпоративной экспансии (mergers and acquisition). На стадии экспансии своей деятельности компании склонны осуществлять вертикальную и горизонтальную интеграции, прибегая к приобретению (acquisition) других предприятий или к слиянию (mergers) с другими предприятиями. На данной стадии развития компании венчурный капитал осуществляет функцию финансирования роста и консультационной поддержки осуществления такого рода операций, реализуя факторную характеристику доминанты инвестируемого предприятия в условиях несовершенной конкуренции. Данная форма приложения венчурного капитала применяется в отношении крупных корпораций и подразумевает инвестиционные вложения в крупных объемах, усиливая влияние финансового риска по отношению к риску, связанному с промышленно-коммерческой направляющей развития компании и дохода венчурного инвестора как собственника наряду с ее прочими акционерами. В данном случае венчурный инвестор может выступать как со стороны приобретающего, так и со стороны приобретаемого предприятия, в том числе, возможна такая схемы инвестирования, как «buy and build», подразумевающая инвестиции в предприятия, претендующие на звание лидера рынка, и «buy for sell», ориентированная на приобретение долей предприятий, находящихся в финансовом затруднении или обладающих неэффективным менеджментом, но обслуживающих широкие сегменты рынка и, таким образом, составляющих потенциальный объект для поглощения более динамично развивающейся компанией. Венчурное инвестирование развития бизнеса (capital development). Данная форма приложения венчурного капитала предполагает финансовую и консультационную поддержку предприятия при его переходе на принципиально новую ступень развития при выходе на новый рынок, при запуске нового вида продукции и при прочих видах принятия стратегических решений. Рисковая среда при такой форме преломления венчурного капитала выражается в неиспытанности нового направления развития бизнеса и / или слабой финансовой устойчивости инвестируемого предприятия, препятствующей использованию альтернативных венчурному источников финансирования, или нестабильное состояние экономической и правовой среды, выражающееся в отсутствии или недоступности традиционных источников инвестиционных ресурсов. Данная форма венчурного капитала может выражаться в финансовой и консультационной поддержке при реструктуризации предприятия, в том числе в условиях перехода экономики от плановой системы ведения хозяйства к рыночным экономическим отношениям. Учитывая роль, которую данная форма применения венчурного капитала играет в вопросе реструктуризации предприятий, особенно среди европейских инвестиций, данная форма выделяется в отдельную группу. Причем следует заметить, что развитие венчурного капитала в условиях Российской Федерации фокусируется именно на данной форме применения венчурного капитала. Лекция 4. Интеллектуальная собственность - основа венчурного предпринимательства Понятие интеллектуальной собственности Интеллектуальная собственность как явление стала предметом внимания всего около 500 лет назад. При этом законодательство об интеллектуальной собственности существует уже несколько столетий практически без изменений своих догм и норм. В настоящее время интеллектуальная собственность рассматривается как инструмент присвоения плодов творческого труда, гарантирующий владельцу защиту от копирования объектов на рынке в течение определенного срока. Инновационная деятельность безусловно сопряжена с творческим трудом человека и созданными этим трудом результатами. Такие результаты могут быть созданы на любом этапе инновационного цикла, и на их основе могут возникать объекты имущества, интеллектуальной собственности. Регулирование отношений по результатам интеллектуальной (творческой, умственной) деятельности осуществляется в правовом поле и связано с созданием результатов интеллектуальной деятельности (РИД), и формированием исключительных прав на эти результаты. Обобщенное понятие «интеллектуальная собственность» установлено международным соглашением – Конвенцией, учреждающей Всемирную организацию интеллектуальной собственности (ВОИС), подписанной 14.07.67 г. в Стокгольме. «ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ» включает права, относящиеся к: литературным, художественным и научным произведениям; исполнительской деятельности артистов, звукозаписи, радио и телевизионным передачам; изобретениям во всех областях человеческой деятельности; научным открытиям; промышленным образцам; товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям; защите против недобросовестной конкуренции; а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях. Суть интеллектуальной собственности – исключительное право на использование результатов интеллектуальной деятельности (РИД), правообладатель может использовать результаты любым не противоречащим закону способом, а также по своему усмотрению разрешать или запрещать другим лицам использование РИД. Важно понимать, что сами результаты не могут отчуждаться или иными способами переходить от одного лица к другому. Однако права на такие результаты могут законодательно определенными способами переходить от одного лица к другому. Существуют и другие определения понятия интеллектуальной собственности, однако самое главное, что во всех определениях, в том числе и законодательных, что под интеллектуальной собственностью понимаются ПРАВА на результаты интеллектуальной деятельности. Выделяют две сферы интеллектуальной собственности: авторское право и право промышленной собственности. Авторским правом охраняются права на произведения науки, искусства и литературы, а именно на конкретное словесное и графическое воплощение, конкретные выражения и формы, избранные автором для передачи замыслов и фактов. По сути исключительное право на использование объектов в сфере авторского права ‑ это право на воспроизведение («копирование» - copyright) объекта. Например, копирование программ для ЭВМ, кинопрокат, публикация стихов и других литературных произведений. Право промышленной собственности может быть разделено на патентное право, которое охраняет произведения технического творчества – технические решения конкретных задач (изобретения, полезные модели и промышленным образцам), право на селекционные достижения, топологии интегральных микросхем, права на средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, а также право на секрет производства (ноу-хау). Объединяющей чертой всех видов интеллектуальной собственности является то, что они не связаны с правом на чисто абстрактные идеи и теории. Исключительное право возникает лишь на конкретное материальное воплощение абстрактных идей. Таким образом, интеллектуальная собственность является законодательно закрепленными правами на техническую основу результатов инновационной деятельности, в том числе и инновационной продукции. Основной особенностью и отличительным признаком объектов авторского права является его уникальность. Авторское право возникает у автора непосредственно в момент создания произведения при условии соответствия действий заинтересованных лиц требованиям закона. Авторские права можно зарегистрировать в соответствующем агентстве, но эта регистрация является лишь официальным документированием прав, существовавших и признаваемых законными ранее. Основное свойство объектов промышленной собственности – непосредственное участие их в хозяйственной деятельности обладателя прав, то есть участие в тиражировании, например, в производстве. Права промышленной собственности не возникают, а следовательно не происходит и их нарушения, до выдачи охранного документа, в отличии от авторских прав, возникновение которых не зависит от какой-либо регистрации. Автором объекта интеллектуальной собственности признается физическое лицо, творческим трудом которого он создан. Если в создании объекта участвовало несколько физических лиц, все они считаются авторами и в совокупности именуются «соавторы». Порядок пользования правами, принадлежащими соавторам, определяется соглашением между ними. От усмотрения самих авторов зависит и распределение долей в доходах от использования объекта интеллектуальной собственности. Доходами авторов могут быть как доходы от введения интеллектуальной собственности в гражданский оборот – в случае, если исключительные права принадлежат им самим, так и причитающееся авторское вознаграждение в случае, если исключительные права принадлежат работодателю. Правообладатель – это обладатель вытекающих из факта создания произведения исключительных прав. Патентообладатель – это обладатель охранного документа (патента) и вытекающих из охранного документа исключительных прав. Изначально правом на объект интеллектуальной собственности обладает автор, это право является одним из основополагающих для автора. Однако правообладателем и патентообладателем, как правило, является не создатель объекта охраны, а иные лица – чаще всего это работодатель автора, а также правопреемник автора или его работодателя. Обоснование прав работодателя на создаваемые на его предприятии изобретения (произведения) вытекает из идеи первоначального права на служебное изобретение (произведение) у автора-служащего, который, однако, в силу «связанности» с предприятием обязан переуступить его предприятию. Считается, что таким образом обеспечивается принадлежность исключительного права тому, кто наиболее эффективно будет использовать объект охраны в интересах общества, производя на основе присвоенного права инновационную продукцию. С момента возникновения института права интеллектуальной собственности периодически возникает критика патентной системы и самого понятия интеллектуальной собственности, однако ни разу не было предложено ни одной приемлемой системы, которая бы защищала права авторов и патентообладателей с одной стороны, и стимулировала творческий и технологический процесс – с другой. В защиту интеллектуальной собственности может быть выдвинут аргумент, что подобное право появилось довольно поздно в сравнении с другими видами прав (гражданское, уголовное и т.п.) и практически не претерпело изменений не смотря на различия в гражданском праве, политических системах разных стран. Российский законодатель, возрождая основные принципы патентной правовой системы, приняв в 1991г. Закон "Об изобретениях в СССР" способствовал возврату России к европейской патентной культуре. При разработке Закона "Об изобретениях в СССР" и "Патентного закона Российской Федерации" (1992 год) были приняты во внимание результаты работ по гармонизации и унификации основных положений патентных законодательств стран мира, проводимых ВОИС и государствами – членами Европейской Патентной Конвенции (ЕПК) и положения Страсбургской конвенции об унификации некоторых элементов патентного права. Исключительная важность общемирового процесса унификации обусловлена принципиально международным характером патентного права в современном обществе. Это связано с международными интеграционными процессами во всех сферах: науке, технике и производстве, а также с международным разделением труда. Сейчас общая концепция патентной системы России стала более приближенной к мировой, и отражает практически все принятые международные соглашения. В настоящее время патентное право в России регулируется частью четвертой Гражданского кодекса РФ. Итак, институт патентного права устанавливает порядок возникновения, определения объема и передачи прав интеллектуальной собственности, а также основы регулирования взаимоотношений физических и юридических лиц в научной и технической сфере и в сфере формирования и освоения инноваций. Международные соглашения в области интеллектуальной собственности регулируют как патентно-правовые аспекты международного научно-технического сотрудничества, так и международные отношения в сфере охраны прав на результаты интеллектуальной деятельности. Соответствие прав интеллектуальной собственности и видов охранных документов (с указанием срока их действия) приведены в табл. 1. Таблица 1. Соответствие прав интеллектуальной собственности и видов охранных документов

Авторское и патентное правоАвторское право Авторское право – охраняет исключительные права на конкретное словесное и графическое воплощение, конкретные выражения и формы, избранные автором для передачи идей и фактов. Авторское право возникает спонтанно в момент создания и в силу факта создания произведения при условии соответствия действий автора требованиям закона. Возникновение авторского права не требует никаких формальностей и не обусловлено никакими охранными документами. Авторские права можно зарегистрировать в соответствующем агентстве, но эта регистрация является лишь официальным документированием прав, существовавших и признаваемых законными ранее. У автора возникают: - неимущественные права (право авторства, право на имя и право на защиту репутации автора) - охраняются бессрочно. - имущественные права (исключительные права на использование произведения в любой форме и любым способом (ст. 16 Закона об авторских правах) - действуют в течение всей жизни автора и 70 лет после его смерти. Имущественные права на использование произведения, в отличие от неимущественных прав, могут быть переданы (уступлены) другим лицам на основе авторского договора либо по праву наследования. Объектами авторских прав являются произведения науки, литературы и искусства независимо от достоинств и назначения произведения, а также от способа его выражения. Авторские права не распространяются на идеи, концепции, принципы, методы, процессы, системы, способы, решения технических, организационных или иных задач, открытия, факты, языки программирования. Патентное право. Автор объекта интеллектуальной собственности признается физическое лицо, творческим трудом которого они созданы. Если в создании объекта участвовало несколько физических лиц, все они считаются авторами и в совокупности именуются «соавторы». Доходами авторов (соавторов) могут быть как доходы от введения интеллектуальной собственности в гражданский оборот – в случае, если исключительные права принадлежат соавторам, так и причитающееся соавторам авторское вознаграждение в случае, если исключительные права принадлежат их работодателю. Правообладатель – это владелец вытекающих из факта создания произведения исключительных прав. Патентообладатель – это владелец охранного документа и вытекающих из охранного документа исключительных прав. Изначально правом на объект интеллектуальной собственности обладает автор, это право является одним из основополагающих для автора. Однако правообладателем и патентообладателем, как правило, является не создатель объекта охраны, а иные лица – чаще всего это работодатель автора, а также правопреемник автора или его работодателя. ФГУ ФИПС (Патентное ведомство) - Федеральное государственное учреждение "Федеральный институт промышленной собственности Федеральной службы по интеллектуальной собственности, патентам и товарным знакам" - выполняет экспертизу заявок и выдачу охранных документов. В Российской Федерации в соответствии с законодательством выдаются следующие государственные охранные документы на объекты права промышленной собственности: Патент на изобретение - охранный документ, выдаваемый на изобретение и удостоверяющий приоритет, авторство и исключительное право патентообладателя на использование объекта охраны в течение срока действия охранного документа. Изобретение - это техническое решение в любой области, относящееся к продукту (устройству, веществу, штамму микроорганизма и др.) или способу. Не являются изобретениями открытия; научные теории и математические методы; решения, касающиеся только внешнего вида изделий, правила и методы игр, интеллектуальной или хозяйственной деятельности; программы для ЭВМ. Патент на промышленный образец - охранный документ, выдаваемый на промышленный образец и удостоверяющий приоритет, авторство и исключительное право патентообладателя на использование объекта охраны в течение срока действия охранного документа.Промышленный образец – художественно-конструкторское решение изделия, описание или изображение полезного предмета с использованием орнаментальных элементов или различных аспектов этого предмета, содержащее его характеристики с точки зрения формы и поверхности, т.е. отражающие внешний вид изделия. Таким патентом защищаются дизайнерские разработки. Не являются промышленными образцами решения, обусловленные исключительно технической функцией изделия, объекты неустойчивой формы из жидких, газообразных, сыпучих или им подобных веществ. Патент на полезную модель - охранный документ, выдаваемый на полезную модель и удостоверяющий приоритет, авторство и исключительное право патентообладателя на использование объекта охраны в течение срока действия охранного документа.Полезная модель – новое конструктивное техническое решение, относящееся к устройству, то есть конструкции или изделию. Не являются полезными моделями решения, касающиеся только внешнего вида изделий и направленные на удовлетворение эстетических потребностей, топологии интегральных микросхем. Свидетельство на товарный знак (знак обслуживания) Товарный знак – это обозначение, служащее для индивидуализации товаров, юридических лиц или индивидуальных предпринимателей. В качестве товарных знаков могут быть зарегистрированы: - словесные обозначения – словосочетания, вымышленные слова и т.д. (примеры – IKEA, Microsoft, Intel и др.), - изобразительные обозначения (например, этикетки), - объемные (стеклянная бутылка кока-колы), - звуковые (позывные радиостанций, телепрограмм), может быть абстрактный звук (хруст чипсов «Принглс», звук в рекламе Интел, звук шипящего пива «Очаково»); - запах – духи, табак, - комбинированные обозначения (словесный + изобразительный элемент). В ряду объектов промышленной собственности есть также объекты, по которым не существует охранных документов, аналогичных патенту. Секретом производства (ноу-хау) признаются сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности в научно-технической сфере, а также сведения о способах осуществления профессиональной деятельности, которые имеют действительную или потенциальную коммерческую ценность в силу неизвестности их третьим лицам, к которым у третьих лиц нет свободного доступа на законном основании и в отношении которых обладателем таких сведений введен режим коммерческой тайны. Объекты ноу-хау охраняются в форме коммерческой тайны, которая признается законом при надлежащем оформлении результатов разработок внутренними учетными документами предприятия. Установление режима коммерческой тайны регулируется Федеральным законом Российской Федерации от 29 июля 2004 г. N 98-ФЗ «О коммерческой тайне». Законодательством РФ гарантируется право на защиту от незаконного использования ноу-хау как коммерческой тайны владельца. Рыночные преимущества владельцев таких объектов базируется не на охранных документах, а на секретности и способности не допустить раскрытия своих знаний конкурентам. Владение секретом производства не дает права запретить его использования другим лицам, если эти лица получили сведения из состава секрета производства самостоятельно. Правомочия патентообладателя. Патентообладатель обладает временной монополией на использование объекта, характеризующегося патентной формулой на некоторой фиксированной территории. При этом на каждой отдельно взятой территории пользоваться своей монополией патентообладатель может в рамках, установленных существующими на этой территории законами. Патент выдается от имени государства и действует на территории выдавшего государства. В российском законодательстве определен перечень действий, запретный для третьих лиц без разрешения патентообладателя: изготовление, применение, ввоз, продажа, предложение к продаже, хранение продукта, содержащего изобретение либо полученного запатентованным способом. Срок действия патентов в России, как и в большинстве прочих стран, - 20 лет, считая с даты поступления заявки в Патентное ведомство. Важным правом патентообладателя является право уступки либо всех своих прав по патенту (уступка патента), либо их части (лицензия). Права по патенту могут быть разделены между различными лицензиатами по времени, по территории, по области использования. Критерии целесообразности патентования: - наличие рынка; - наличие интереса конкурентов; - технический уровень; - Возможность доказательства нарушения патента; - Наличие ноу-хау; - Экономическая эффективность; - Значимость конкретного изобретения в объекте техники. Критерии выбора страны патентования. - Наличие и своеобразие национального законодательства; - Уровень технического развития страны; - Активность конкурентов; - Динамика патентования (изобретательской активности); - Динамика выделенного сегмента рынка. Лицензионный договор, классификация лицензий. В переводе с латинского слово “лицензия” означает право, разрешение. В применении к процессам трансфера технологий под лицензией понимается разрешение, в соответствии с которым одно лицо - владелец исключительного права на объект интеллектуальной собственности (ЛИЦЕНЗИАР), предоставляет другому заинтересованному лицу (ЛИЦЕНЗИАТУ) право за обусловленное вознаграждение и в определенных пределах пользоваться объектом своего исключительного права. По объему передаваемых прав лицензии подразделяются на неисключительные (простые), исключительные и полные. Неисключительная лицензия разрешает лицензиату на согласованных условиях (цена, территория, срок) использовать предмет лицензии. Одновременно на этой территории за лицензиаром сохраняется право использовать предмет лицензии, а также предоставлять на него лицензии другим лицам. Исключительная лицензия разрешает лицензиату на согласованных условиях и территории и в течение установленного срока использовать предмет лицензии на монопольных началах. При этом на данной территории и в течение этого срока лицензиар не вправе использовать предмет лицензии, а также предоставлять лицензии другим лицам. Полная лицензия предусматривает предоставление лицензиату всех прав, вытекающих из патента на весь срок его действия. Виды лицензионных платежей: - роялти – процентные отчисления от стоимости реализованной лицензиатом продукции по лицензии; - паушальный, то есть фиксированный платеж; - комбинированный платеж, при котором определенная сумма выплачивается лицензиатом в виде единовременного платежа, а оставшаяся часть - в форме роялти. Общие принципы расчета цены лицензии, как правило, сводятся к выявлению возможного объема прибыли лицензиата и определению пропорций раздела ее между лицензиатом и лицензиаром. Доля лицензиара обычно исчисляется не от всей прибыли, а только от той части ее, которая получена благодаря использованию лицензируемого объекта интеллектуальной собственности. Американская практика свидетельствует о том, что роялти по патентным лицензиям должны обеспечивать вознаграждение лицензиару в среднем от 25 до 35% от предполагаемой прибыли. В большинстве случаев роялти составляет 5% от стоимости проданной по лицензии продукции. Но роялти значительно колеблется по отраслям. Так, в авиационной промышленности размер роялти достигает 7-10 %, в автомобильной – в пределах 1-4%. Такое колебание объясняется тем, что объем производства в авиационной промышленности небольшой по сравнению с автомобильной. В ряде случаев для товаров массового производства рекомендуются роялти на уровне от 0,5 до 4%, а для средств производства – 3- 7%. Практика заключения лицензионных соглашений на ноу-хау свидетельствует о том, что цена на ноу-хау колеблется в пределах 20-40% от стоимости патентных лицензий. Однако не следует забывать, что в основе цены лицензии лежит прибыль, которую получит лицензиат от ее использования. Поэтому, если прибыль от использования ноу-хау выше, чем от использования изобретений, то цена бесплатной лицензии на ноу-хау будет выше, чем патентной. |