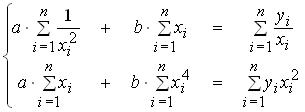

эконометрика. Линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a b уравнения по выборке объема n имеет вид

Скачать 1.05 Mb. Скачать 1.05 Mb.

|

|

При использовании метода исключения факторов при выборе наилучшей эконометрической регрессионной модели процедура последовательного исключения факторов из модели повторяется до тех пор, пока текущая модель регрессии не будет иметь Для эконометрической модели, выраженной системой уравнений

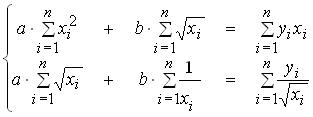

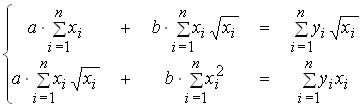

Приведенная форма некоторой структурной модели может быть выражена системой уравнений: Система линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a,b уравнения  по выборке объема n имеет вид: по выборке объема n имеет вид:Если

По 27-ти наблюдениям за изменениями значений признаков X и Y вычислено значение парного коэффициента линейной корреляции. Распределение значений статистической характеристики нулевой гипотезы об отсутствии линейной корреляционной зависимости между признаками X и Y близко к распределению

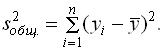

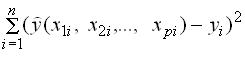

Если сумма квадратов отклонений значений признака-результата Y от его среднего уровня равна 13.7, а остаточная сумма квадратов отклонений для уравнения множественной регрессии равна 1.3, то степень тесноты связи признака Y с набором признаков-факторов, включенных в модель регрессии, можно оценить (с точность 0,01) числом

Пусть: Y – признак-результат; При построении мультипликативной модели уровня временного ряда скорректированное значение сезонной компоненты вычисляют по формуле: Система линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a,b уравнения Проверка значимости выборочного коэффициента парной линейной корреляции требует проверки статистической гипотезы: Если для оценки параметров уравнения регрессии использован метод наименьших квадратов (МНК), то требуется, чтобы математическое ожидание остатков

По 25-ти наблюдениям построено уравнение регрессии

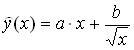

Для нелинейной модели с помощью МНК построено уравнение регрессии и вычислены значения величин:  Табличное значение приемлемого статистического критерия равно 2,1. Следовательно, отклоняется предположение о Табличное значение приемлемого статистического критерия равно 2,1. Следовательно, отклоняется предположение о

При построении уравнения регрессии по наблюдаемым значениям признаков X и Y с применением метода наименьших квадратов уравнение Дана система одновременных эконометрических уравнений:  Для первого уравнения системы Для первого уравнения системы

Пусть: Y – признак-результат; Пусть: n– количество наблюдений, m – число параметров при факторах уравнения множественной регрессии. Скорректированный индекс детерминации При использовании шагового регрессионного анализа при выборе наилучшей эконометрической регрессионной модели добавление нового фактора требует проверки значимости

Пусть: при 5%-ом уровне значимости DWu и DWl – верхняя и нижняя границы критерия Дарбина-Уотсона; DW – фактическое значение критерия. Нулевая гипотеза об отсутствии автокорреляции в остатках отклоняется при условии: Последовательность коэффициентов автокорреляции уровней временного ряда с возрастающими значениями лага называют функцией

Для проверки значимости выборочного коэффициента парной линейной корреляции используют критерий

По значениям показателя за 12 кварталов 2007г., 2008г., 2009г. построена модель временного ряда. Модель тренда выражена уравнением:

Вычислены частные коэффициенты линейной корреляции первого порядка:

Индекс детерминации характеризует

Система шести одновременных эконометрических уравнений включает m экзогенных переменных. Условие неидентифицируемости уравнения Если:

Для эконометрической модели, выраженной системой уравнений

Общая сумма квадратов отклонений для регрессии вычисляется по формуле: Уравнение

Если коэффициент парной линейной корреляции

При стремлении уровней показателя к «уровню насыщения» модель тенденции в динамике показателя можно выразить уравнением: При расчете значений сезонной компоненты в модели уровня временного ряда корректирующий показатель вычисляют по формуле: При использовании метода исключения факторов при выборе наилучшей эконометрической регрессионной модели процедура последовательного исключения факторов из модели повторяется до тех пор, пока текущая модель регрессии не будет иметь

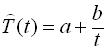

Система линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a,b уравнения При определении параметров тренда временного ряда методом наименьших квадратов зависимой переменной является

Пусть: Y – признак-результат; При построении уравнения регрессии по наблюдаемым значениям признаков X и Y с применением метода наименьших квадратов уравнение Исследование стабильности (постоянства) дисперсии случайных отклонений в моделях регрессии сводится к проверке статистической гипотезы о равенстве

Измерителями степени тесноты корреляционной связи между признаком-результатом Y и признаками-факторами Если, выборочные средние квадратические отклонения значений результирующего признака Y и факторного признака X от Приведенная форма некоторой структурной модели может быть выражена системой уравнений: При построении моделимножественной регрессии выявление корреляционных связей между признаком-результатом и признаками-факторами происходит на этапе

Если число коэффициентов эконометрической структурной модели больше числа коэффициентов соответствующей приведенной модели, то структурная модель называется

Критерием отбора наилучшей формы тренда временного ряда

Основой проверки значимости построенной регрессии и ее параметров по общему F-критерию является

Если остатки

По значениям показателя за 12 кварталов 2007г., 2008г., 2009г. построена модель временного ряда. Модель тренда выражена уравнением:

Недостающим элементом в формуле коэффициента парной линейной корреляции Пусть: Y – признак-результат; |