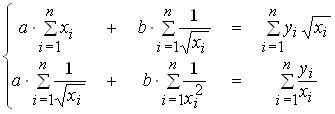

эконометрика. Линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a b уравнения по выборке объема n имеет вид

Скачать 1.05 Mb. Скачать 1.05 Mb.

|

|

Если функция регрессии нелинейная, то оценка значимости ее параметров производится

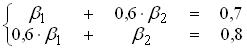

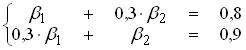

Система линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a.b уравнения По 25-ти наблюдениям построено уравнение регрессии

По наблюдаемым значениям признака-результата Y и факторных признаков вычислены значения величин: Правильным является заключении

Если число коэффициентов эконометрической структурной модели равно числу коэффициентов соответствующей приведенной модели и структурные коэффициенты однозначно определяются по приведенным коэффициентам, то структурная модель называется

Проверка статистической гипотезы об отсутствии гетероскедастичности случайного члена в регрессионной модели по выборкам большого объема требует вычисления статистики по формуле: При построении мультипликативной модели уровня временного ряда скорректированные значения сезонной компоненты вычисляют по формуле: При построении аддитивной модели уровня временного ряда скорректированное значение сезонной компоненты вычисляют по формуле: Результатом преобразования уравнения При построении уравнения регрессии по наблюдаемым значениям признаков X и Y с применением метода наименьших квадратов уравнение Случайные колебания в динамике изучаемого показателя объясняются влиянием

Общая вариация зависимой переменной связана с факторной (объясненной) суммой квадратов отклонений для регрессии и с остаточной суммой квадратов отклонений для регрессии

Доля вариации уровней временного ряда, не объясняемая тенденцией, измеряется величиной Если: Совокупное и долговременное воздействие множества факторов на изменение изучаемого показателя может формировать

Целесообразность включения факторов в модель регрессии можно оценить с помощью

Корреляционная зависимость между значениями случайных остатков

Вычислены частные коэффициенты линейной корреляции первого порядка:

По 27-ти наблюдениям за изменениями значений признаков X и Y значение парного коэффициента линейной корреляции составило 0,6. При проверке значимости степени тесноты линейной связи между признаками фактическое значение приемлемого статистического критерия составило

При проверке нулевой гипотезы о несмещенности случайных отклонений Для эконометрической модели, выраженной системой уравнений в отклонениях переменных от их средних  Тогда приведенное уравнение регрессии для эндогенной переменной имеет вид: Тогда приведенное уравнение регрессии для эндогенной переменной имеет вид:Для эконометрической модели, выраженной системой уравнений

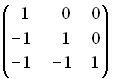

Матрица коэффициентов при эндогенных переменных в системе рекурсивных уравнений может иметь вид: По наблюдаемым значениям признака-результата Y и факторных признаков вычислены значения величин: Правильным является заключение:

Если коэффициент парной линейной корреляции равен 0.6, то коэффициент парной линейной детерминации для тех же данных равен

Пусть:

Критерий Дарбина-Уотсона (DW) и коэффициент автокорреляции остатков связаны равенством: Для данного временного ряда вычислены значения величин:

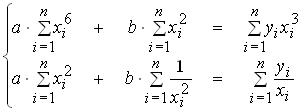

Система четырех одновременных эконометрических уравнений включает m экзогенных переменных. Необходимое условие точной идентифицируемости уравнения Система линейных алгебраических уравнений для определения методом наименьших квадратов значений параметров a,b уравнения Для сопоставления факторов по силе влияния на изменение признака-результата можно пользоваться

Если остатки Пусть:

Исследование нелинейных моделей регрессии на несмещенность случайных отклонений сводится к проверке статистической гипотезы По 25-ти наблюдениям построено уравнение регрессии

Если: Регрессией, нелинейной относительно оцениваемых параметров, является уравнение Для оценки значимости уравнения множественной регрессии используют

Долю вариации зависимой переменной, объясненную вариацией факторов, включенных в модель множественной регрессии, характеризует

Для проверки значимости выборочного коэффициента парной линейной корреляции используют критерий

По данным, характеризующим некоторый объект за несколько последовательных моментов или периодов времени, можно построить

Расчету оценки сезонной компоненты в модели уровня временного ряда предшествует

В уравнении регрессии

Для эконометрической модели, выраженной системой уравнений в отклонениях переменных от их средних уровней  Тогда приведенное уравнение регрессии для эндогенной переменной Тогда приведенное уравнение регрессии для эндогенной переменнойПриведенная форма некоторой структурной модели может быть выражена системой уравнений: За последовательные 4 года по каждому кварталу вычислены суммы значений оценки сезонной компоненты:  Скорректированные значения сезонной компоненты равны соответственно: При использовании ступенчатого регрессионного анализа при выборе наилучшей эконометрической регрессионной модели повторяется процедура определения зависимости случайных остатков текущей модели

При моделировании тенденции в динамике показателя уравнением  Тогда оценки параметров тренда Тогда оценки параметров тренда

Исследование стабильности (постоянства) дисперсии случайных отклонений в моделях регрессии сводится к проверке статистической гипотезы о равенстве

Результатом преобразования уравнения  к линейному виду относительно параметров регрессии является уравнение: к линейному виду относительно параметров регрессии является уравнение:Если:

Для эконометрической модели, выраженной системой уравнений

Матрица коэффициентов при экзогенных переменных приведенной формы эконометрической модели может иметь вид: Автокорреляция уровней временного ряда – это корреляционная связь между последовательными значениями

Если значение выборочного коэффициента парной линейной корреляции близко к нулю, то можно предположить, что

Для эконометрической модели, выраженной системой уравнений в отклонениях переменных от их средних уровней  Тогда приведенное уравнение регрессии для эндогенной переменной имеет вид: Тогда приведенное уравнение регрессии для эндогенной переменной имеет вид:За последовательные 4 года по каждому кварталу вычислены суммы значений оценки сезонной компоненты:  Скорректированные значения сезонной компоненты равны соответственно: Скорректированные значения сезонной компоненты равны соответственно:Пусть: Y – признак-результат; Уравнение

Если |