экономика. Экономика. Литература по теме Тема Экономические ресурсы предприятия Вопросы для самопроверки Литература Тема Экономика труда

Скачать 414.41 Kb. Скачать 414.41 Kb.

|

|

Тема 6. Финансовые ресурсы предприятия Цель: освоить ключевые понятия и определения в области финансовых ресурсов предприятия. Задачи: · изучить структуру финансов предприятия; · изучить экономическую сущность и классификацию капитала; · формировать понятие собственного и заемного капитала организации. Финансовые ресурсы– это денежные средства, имеющиеся в распоряжении организации и обеспечивающие финансирование различных направлений ее деятельности. Движение доходов организаций сопровождается формированием их финансовых отношенийс другими субъектами экономики. Все финансовые отношения предприятий подразделяются на следующие группы: 1. Финансовые отношения с другими предприятиями и организациями включают отношения с: · поставщиками; · покупателями; · строительно-монтажными и транспортными организациями; · почтой и телеграфом; · внешнеторговыми и другими организациями; · таможней; · фирмами иностранных государств. Это самая большая по объему денежных платежей группа. Отношения предприятий друг с другом связаны с реализацией готовой продукции и приобретением материальных ценностей для хозяйственной деятельности. 2. Финансовые отношения внутри предприятия включают отношения между филиалами, цехами, отделами, бригадами и т.д., а также отношения с работниками и собственниками. Отношения между подразделениями предприятия связаны с оплатой работ и услуг, распределением прибыли, оборотных средств и др. Их роль состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств. Их объем определяется степенью финансовой самостоятельности структурных подразделений. 3. Финансовые отношения внутри объединений предприятий и организаций оставляют отношения по поводу образования и использования централизованных денежных фондов, которые в условиях рыночных отношений являются объективной необходимостью. Особенно это касается финансирования инвестиций, пополнения оборотных средств, финансирования импортных операций, научных исследований, в том числе и маркетинговых. Внутриотраслевое перераспределение денежных средств, как правило, на возвратной основе играет важную роль в управлении финансами и способствует оптимизации средств предприятий. 4. Финансовые отношения с финансово-кредитной системой государства – это отношения с бюджетами различных уровней и с внебюджетными фондами связаны с перечислением налогов и отчислений. Финансовые отношения предприятий с банками строятся в отношении как хранения денежных средств в банках, организации безналичных расчетов, так и получения и погашения краткосрочных и долгосрочных кредитов. Организация безналичных расчетов оказывает непосредственное влияние на финансовое положение предприятий. Кредит является источником формирования оборотных средств, расширения производства, его ритмичности, улучшения качества продукции, способствует устранению временных финансовых трудностей предприятий. Банки в настоящее время оказывают предприятиям ряд так называемых нетрадиционных услуг: · лизинг; · факторинг; · форфейтинг; · траст. В то же время могут быть самостоятельные компании, специализирующиеся на выполнении указанных функций, с которыми у предприятий возникают непосредственные отношения, минуя банк. Отношения со страховым звеном финансовой системы состоят из перечислений средств на социальное и медицинское страхование, а также страхование имущества предприятия. Финансовые отношения предприятий с фондовым рынком предполагают операции с ценными бумагами. Принципы организации финансов – методологическая основа управления финансовой деятельностью хозяйственных субъектов. Система управления финансами предприятия включает в себя следующие базовые элементы: · общие принципы организации финансов хозяйствующего субъекта; · финансовые методы; · финансовые инструменты; · организационную структуру системы управления финансами; · финансовые показатели деятельности организации. Организация финансов как элемент системы управления включает в себя следующие принципы. Принцип самоокупаемости, выражающийся в способности предприятия обеспечивать свои расходы, связанные с производственным процессом, результатами деятельности, сохраняя тем самым повторяемость производства в неизменных масштабах. Принципфинансового планирования, определяющий безусловную необходимость установления на перспективу объемов всех поступлений денежных средств и направлений их расходов. Принцип разделения собственных, заемных и бюджетных средств, состоящий в том, что источники финансовых ресурсов классифицируются в балансе предприятия по признакам принадлежности, обеспечивая тем самым контроль за активами организации. Принципсамофинансирования, означающий приоритет собственных источников финансирования как стратегии управления финансовыми ресурсами предприятия в целях накопления капитала, достаточного для финансирования расширенного воспроизводства. Принципполной сохранности имущества собственника, который реализуется нормами контроля за величиной чистых активов, ограничениями на сделки с другими положениями законодательных актов и учредительными документами. Принципответственности за результаты хозяйственной деятельности, предусматривающий систему штрафов за нарушение договорных обязательств, расчетной дисциплины, налогового законодательства. Принципсоблюдения очередности платежей, устанавливающий порядок удовлетворения претензий кредиторов и регламентируемый положениями ст. 855 ГК РФ. Принцип финансового контроля, заключающийся в проверке законности, целесообразности и результативности финансовой деятельности организации. Финансовая служба в организациирешает следующие задачи: 1. Выработка и реализация финансовой стратегии. 2. Планирование доходов, расходов, прибыли. 3. Определение объема необходимых финансовых ресурсов. 4. Обеспечение финансирования с минимальными издержками. 5. Обеспечение баланса денежных доходов и расходов организации. Таблица 3. Классификация финансовых ресурсов предприятия

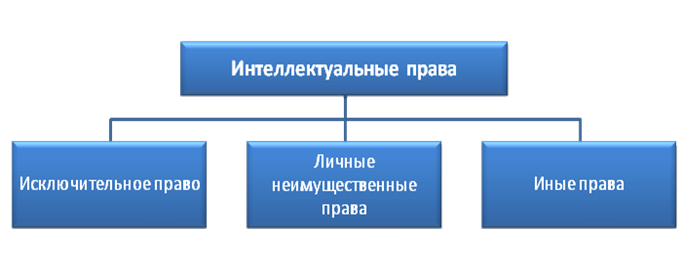

Уставный капитал – сумма средств, предоставленная собственниками для обеспечения организации, в размерах, определенных учредительными документами. IPO (от англ. Initial Public Offering – первичное размещение акций) – первичная продажа акций на бирже, которые предлагаются неограниченному кругу лиц. Банковский кредит– представляет собой денежные средства, выданные банком организации на условиях срочности, возвратности, платности. Займы третьих лиц– денежные средства, переданные фирме третьим лицом на условиях договора займа. Коммерческий кредит– это форма финансирования, предусматривающая предоставление кредита в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ, услуг. Лизинг – это предоставление в долгосрочную аренду имущества, необходимого фирме. Выделяют операционный и финансовый лизинг. Факторинг – это форма финансирования под уступку денежного требования. Эмиссия облигаций– это финансирование за счет продажи на финансововм рынке облигаций – ценных бумаг, ценных бумаг, содержащих определенные обязательства эмитента. Проектное финансирование– это организация финансирования крупного самостоятельного проекта, где единственным источником погашения задолженности являются денежные потоки, создаваемые самим проектом, а риски разделены между инвесторами. Основные характеристики: 1. Центром проекта является проектная компания. 2. Источником погашения долга являются средства, генерируемые самим проектом. 3. Соотношение заемных средств к собственным может достигать 90 %. 4. Обеспечение возврата заемных средств обычно не предоставляется. Рыночный потенциал предприятия (РПП) – возможность управлять ресурсами предприятия на различных стадиях его развития для эффективного взаимодействия с рынком. Оценка рыночного потенциала предприятия (бизнеса) – постоянно осуществляемая функция. Ею необходимо заниматься для определения степени влияния инновационно-инвестиционной деятельности на рыночную стоимость предприятия Особенности: 1. Оценка предприятия в качестве юридического лица, имеющего на балансе определенное имущество. Такой подход характерен для нашей страны, когда оценка бизнеса предприятия отождествляется с оценкой его имущества. 2. Наиболее распространенное в мире понимание оценки бизнеса – это выяснить, сколько стоят не фирмы, имеющие те или иные доходы, а права собственности, технологии, конкурентные преимущества и активы, материальные и нематериальные, которые дают возможность зарабатывать такие доходы. Бизнес-линия – это совокупность прав собственности, долгосрочных привилегий, конкурентных преимуществ, специального и универсального имущества, технологий, а также контрактов (по закупке ресурсов, аренде имущества, найму работников и сбыту продукта), которые обеспечивают возможность получать определенные доходы Бизнес-линии служат в качестве: · продуктовых линий либо инвестиционных проектов (бизнес-линии в широком смысле); · совокупности контрактов, обеспечивающих закупочные и сбытовые линии бизнеса (бизнес-линии в узком смысле). Потенциал предприятия – это совокупность находящихся в распоряжении предприятия «стратегических» ресурсов, имеющих определяющее значение для возможностей и границ функционирования предприятия в тех или иных условиях. Конкурентный потенциал предприятия – это системное образование ресурсов, которое характеризуется соответствующими количественными и качественными показателями (параметрами) и отражает возможности деятельности в условиях быстро изменяющейся внешней среды. Потенциал экономической безопасности– интегрированная числовая оценка, характеризующая степень достаточно высокой финансовой устойчивости и надежности присутствия предприятия на целевом рынке. Предпринимательский (коммерческий) потенциал – разного вида способности субъекта успешно заниматься предпринимательской (коммерческой) деятельностью на определенном целевом рынке. Показатели оценки конечных результатов использования потенциалауправленияна предприятии: · эффективность использования привлекаемых инвестиций (заемного капитала); · эффективность использования собственного основного и оборотного капитала; · коэффициенты использования производственных площадей, а также складских помещений и т.д. Ресурсный потенциал – интегральная числовая оценка эффективности использования в процессе предпринимательской (коммерческой) деятельности различных видов ресурсов, необходимых для производства и сбыта готовой продукции. Ресурсный потенциал можно разделить на две группы: 1) технико-технологический; 2) кадровый потенциал. Финансовый потенциалхарактеризуется следующими показателями: · объем получаемой чистой прибыли; · коэффициент абсолютной ликвидности; · коэффициент текущей ликвидности; · коэффициент обеспеченности собственными средствами; · коэффициент финансовой независимости; · коэффициент финансового левериджа. Производственный потенциал – это: · потенциальный объем производства продукции; · потенциальные возможности основных фондов и оборотных средств; · потенциальные возможности использования сырья и материалов; · потенциальные возможности профессиональных кадров; · финансовый потенциал. Критерии оценки использования производственного потенциала: · уровень использования производственной мощности; · объем реализуемой продукции за определенный период; · удельный вес в производственной программе продукции высшей категории качества; · наличие достаточно полного сформированного портфеля заказов (заявок на поставку продукции); · уровень обеспеченности оборотным капиталом; · рыночная стоимость предприятия (капитализация); · производительность труда (выработка); · материалоемкость. Экстенсивное развитие предприятияпредставляет собой увеличение производства за счет простого количественного расширения самих факторов производства, т.е. увеличения числа работников без повышения квалификации, расширения потребления материальных ресурсов без улучшения эффективности их использования и т.д. При этом производительность (эффективность) факторов производства не меняется. Интенсивный путь развитияпредставляет собой рост производства за счет более эффективного использования факторов производства, а именно: · внедрения новых, более эффективных технологий посредством обновления основных фондов; · улучшения организации производства; · совершенствования использования основных, оборотных фондов, ускорения их оборачиваемости, амортизации и т.д. Производительность увеличивается, снижается материалоемкость и трудоемкость основного производства, что влияет на повышение прибыли и рентабельности. Вопросы для самопроверки: 1. Сформулируйте определение «экстенсивного развития предприятия». 2. Дайте определение понятию «интенсивное развитие предприятия». 3. Раскройте содержание финансового, производственного, ресурсного потенциалов организации. 4. Раскройте сущность и особенности понятия «бизнес-линия». 5. Дайте определение понятию «лизинг». 6. Дайте определение понятию «факторинг». Литература по теме: Основная литература: 1. Акмаева Р.И., Епифанова Н.Ш., Акмаева Р.И. Экономика организаций (предприятий). – 2-е изд., испр. и доп. – М., Берлин: Директ-Медиа, 2018. – 579 с. – Режим доступа: http://biblioclub.ru. 2. Новашина Т.С., Карпунин Т.С., Новашина В.И., Косорукова. И.В. Экономика и финансы организации: учеб. / Под ред. Т.С. Новашиной. – 3-е изд., перераб. и доп. – М.: Ун-т «Синергия», 2020. – 336 с. – Режим доступа: http://biblioclub.ru. Дополнительная литература: 1. Арзуманова Т.И., Мачабели М.Ш. Экономика организации: учеб. – М.: Дашков и К, 2018. – 237 с. – Режим доступа: http://biblioclub.ru. 2. Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации): учеб. – М.: Дашков и К, 2018. – 370 с. – Режим доступа: http://biblioclub.ru. Тема 7. Внеоборотные активы предприятия Цель: освоить состав и структуру внеоборотных активов предприятия. Задачи: · изучить структуру нематериальных активов организации; · рассмотреть структуру основных фондов организации; · изучить категорию «незавершенное строительство»; · изучить категорию «долгосрочные финансовые вложения». Внеоборотные активы предприятия – это основные средства, нематериальные активы, долгосрочные финансовые вложения. Основные средства – денежные средства, инвестированные в основные фонды. Основные фонды – совокупность материально-вещественных ценностей, используемых в качестве средства труда, которые длительное время участвуют в процессе производства, сохраняя свою натурально-вещественную форму. Наиболее полно внеоборотные активы предприятия отражаются в бухгалтерских документах. Согласно бухгалтерскому учету внеоборотные активы – это: 1. Материальные внеоборотные активы (основные средства). 2. Финансовые. 3. Нематериальные. 4. Прочие внеоборотные активы. Материальные внеоборотные активы – это: · земельные участки; · здания (капитальные и некапитальные) и сооружения; · машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы и транспортные средства; · мебель, оргтехника, инструменты со сроком службы более года; · незавершенное капитальное строительство; · животные и многолетние растения; · торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины и т. д.; · оборудование, приобретенное, но не установленное, а также запасные части к нему; · имущество, переданное в лизинг или прокат; · библиотечные фонды; · прочие материальные активы. Незавершенное капитальное строительство, как и оборудование, которое не установлено учитывается по цене приобретения материалов / оборудования и затратам на их доставку, строительство и проектирование. Мебель, инструменты и торговый инвентарь учитывают по цене приобретения. Учет стоимости животных и многолетних насаждений имеет свои особенности и подробно рассматривается в специализированных источниках. Так как основные средства постепенно переносят свою стоимость на продукцию, то ежегодно их стоимость уменьшается на величину амортизации. Срок амортизации, а, следовательно, сумма, которая относится на себестоимость и на которую уменьшается стоимость объектов, это нормативная величина, регулируемая законом. Остаточная стоимость объекта эта разница между первоначальной его стоимостью и начисленной амортизацией за период эксплуатации. На незавершенное строительство и неустановленное оборудование амортизация не начисляется. Прочие внеоборотные активы включают в себя: · затраты на рекультивацию земельных участков; · капитальный ремонт, который изменяет стоимость объектов. Внеоборотные активы и то, что к ним относится, могут быть приобретены предприятием самостоятельно, подарены, обменены или созданы за счет собственных / заемных средств или уставного капитала. Иногда основные средства являются взносом в уставной капитал вновь создаваемого акционерного общества. В этом случае такие активы отражаются в учредительных документах. Финансовые активы – это долгосрочные финансовые вложения, которые могут быть нескольких видов. 1. Облигации со сроком погашения более одного года, векселей и депозитных сертификатов. Цель подобных долговременных вложений это использование свободных денежных средств, с целью получения прибыли в виде процентов по таким ценным бумагам. 2. Покупка акций в закрытых / открытых акционерных обществах и долей обществах с ограниченной ответственностью. Цель таких приобретений – установление контроля над соответствующими хозяйствующими субъектами и получение прибыли в виде дивидендов. В некоторых случаях такие приобретения преследуют цель установление контроля над поставками сырья или создание собственной системы сбыта. 3. Предоставление займов организациям/предприятиям. Такие займы, кроме целей извлечения дохода могут преследовать, например, расширение производства сырья на предприятии поставщике. 4. Инвестиции с целью улучшения финансового состояния дочерних предприятий. 5. Другие финансовые вложения длительностью более одного года. Нематериальные активы представляют собой большую группу объектов, оценка которых иногда вызывает затруднения. Эта часть баланса предприятия требует подробного рассмотрения. К нематериальным активам относятся: · программные продукты и базы данных (если эти объекты не являются собственной разработкой, то их учитывают по цене приобретения); · права пользования недрами и земельными участками; · лицензии на правоведения того или иного вида деятельности; · патенты, ноу-хау, промышленные образцы и товарные знаки. Не являются нематериальными активами: · результаты научно-исследовательских работ и изысканий; · расходы на совершенствование подготовки кадров, рекламу и создание промышленных образцов и товарных знаков. Эти расходы относятся на расходы того периода, в течение которого они были понесены. Сложности в постановке на учет нематериальных активов заключаются в определении их стоимости.Часто у налоговых органов возникают вопросы по стоимости приобретенных патентов и ноу-хау. Согласно ст. 1225 ГК РФ интеллектуальная собственность –это охраняемые законом результаты интеллектуальной деятельности и средства индивидуализации. Основные признаки (характеристики) интеллектуальной собственности: Интеллектуальная собственность нематериальна. В этом ее главное и важнейшее отличие от собственности на вещи (собственность в классическом смысле). Если у вас есть вещь, вы можете пользоваться ей сами или передать в пользование другому лицу. Однако невозможно в один момент времени использовать одну вещь вдвоем независимо друг от друга. Если вы обладаете интеллектуальной собственностью, вы можете использовать ее сами и одновременно предоставить права на нее другому лицу. Причем этих лиц могут быть миллионы, и все они могут независимо друг от друга использовать один объект интеллектуальной собственности. Интеллектуальная собственность абсолютна означает, что одному лицу – правообладателю – противостоят все остальные лица, которые без разрешения правообладателя не вправе использовать объект интеллектуальной собственности. Причем отсутствие запрета использовать объект не считается разрешением. Нематериальные объекты интеллектуальной собственности воплощаются в материальных объектах. Приобретая диск с музыкой, вы становитесь собственником вещи, но не правообладателем музыкальных произведений, которые на нем записаны. Поэтому вы вправе делать все что угодно с диском, но не с музыкой. Неправомерно, например, будет изменять музыкальное произведение, аранжировать или обрабатывать иным образом. В России объект должен быть прямо назван интеллектуальной собственностью в законе. То есть не всякий результат интеллектуальной деятельности и не всякое средство индивидуализации является интеллектуальной собственностью. В частности, доменное имя индивидуализирует сайт в Интернете и может индивидуализировать лицо, использующее этот сайт, однако интеллектуальной собственностью доменное имя не является, т.к. не упомянуто в качестве такого в законе. Несомненно, открытия есть результат интеллектуальной деятельности, но в настоящее время в России интеллектуальной собственностью они не признаются. Объекты интеллектуальной собственности исчерпывающим образом перечислены в статье 1225 ГК РФ. Если какой-то результат интеллектуальной деятельности не упомянут в статье 1225 ГК РФ, то интеллектуальной собственностью он не является и интеллектуальные права на него не возникают. Следовательно, любое лицо вправе использовать его без чьего-либо разрешения. Все объекты интеллектуальной собственности могут быть разделены на несколько групп. Часто эти группы называют институтами права интеллектуальной собственности. К ним относятся: 1. Авторское право. 2. Права, смежные с авторскими. 3. Патентное право. 4. Нетрадиционные объекты интеллектуальной собственности. 5. Средства индивидуализации юридических лиц, предприятий, товаров и услуг. Определение промышленной собственности дано в Парижской Конвенции по охране промышленной собственности 1891 года путем перечисления объектов, которые к ней относятся. В соответствии с Конвенцией промышленная собственность включает: · патенты на изобретения; · патенты на полезные модели; · патенты на промышленные образцы; · товарные знаки и знаки обслуживания; · фирменные наименования; · географические указания и наименования мест происхождения товаров. Отдельно защита промышленной собственности включает меры по пресечению недобросовестной конкуренции. Промышленная собственность, таким образом, является частью более общего понятия интеллектуальная собственность. Интеллектуальные права – это права, которые признаются законом на объекты интеллектуальной собственности. Есть три вида интеллектуальных прав (см. рис. 4).  Рис. 4. Виды интеллектуальных прав 1. Исключительное право – это право использовать объекты интеллектуальной собственности в любой форме и любыми способами. Одновременно исключительное право включает возможность запрещать всем третьим лицам осуществлять использование интеллектуальной собственности без согласия правообладателя. Исключительное право возникает на все объекты интеллектуальной собственности. 2. Личные неимущественные права – это права гражданина-автора объекта интеллектуальной собственности. Они возникают только в случаях, предусмотренных законом. 3. Иные права по своей природе разнородны и выделены в отдельную группу, т.к. не могут быть отнесены ни к первой, ни ко второй. Примерами являются право доступа, право следования. Передача интеллектуальной собственности. Сама интеллектуальная собственность не может быть передана, т.к. является нематериальным объектом. Поэтому передать можно только интеллектуальные права на нее, в первую очередь, исключительное право. Основные формы распоряжения исключительным правом представлены ниже: 1) Отчуждение исключительного права, т.е. передача исключительного права в полном объеме от одного лица к другому. При этом предыдущий правообладатель полностью утрачивает юридическую возможность использовать объект интеллектуальной собственности (ИС). 2) Предоставление права использовать объект ИС по лицензионномудоговору. Исключительное право сохраняется за правообладателем, однако другое лицо (лицензиат) получает право использовать объект в объеме, установленном лицензионным договором. В свою очередь лицензия может быть исключительной и простой (неисключительной). В первом случае правообладатель утрачивает право заключать лицензионные договоры с другими лицами, во втором случае это право у него остается. Передача интеллектуальных прав в большинстве случаев осуществляется на основании договора, однако есть и исключения. Например, исключительное право на произведение литературы способно переходить по наследству. Интеллектуальная собственность – это наиболее частый объект промышленного шпионажа. Часто именно ноу-хау надежней, чем законы о защите интеллектуальной собственности охраняют патенты, содержащие трудно контролируемые технологии или составы продуктов. Действительно, если вы изобрели новую технологию производства полиэтилена и получили на нее патент, то полиэтилен, произведенный по новой технологии, ничем не отличается от такового, полученного старым методом. Ваши конкуренты просто могут воспользоваться описанием изобретения, а вы не сможете это проконтролировать. Но если патент содержит ноу-хау (которое не публикуется и отсутствует в свободном доступе), то воспроизвести патент конкурент не сможет. Поэтому наличие ноу-хау существенно увеличивает стоимость патента. Прочие внеоборотные активы в балансе это, например, расходы, понесенные при создании предприятия (например, оформление и регистрация документов) если эти расходы понесены одним из учредителей и внесены в уставной капитал. Внеоборотные активы предприятия, не отражаемые в балансе, это деловая репутация организации / предприятия, объекты авторского права, приобретенные предприятием на условиях пользования (без владения). К не отражаемому в балансе предприятия активу относится деловая репутация предприятия. Хорошая деловая репутация предприятия часто прямо влияет на возможность получения кредитов и размер процентов за их использование. Высокая квалификация персонала не может быть выражена в денежной форме, но является одним из важнейших активов, особенно в высокотехнологичных отраслях. Результаты собственных исследований и разработок (это, обычно, конфиденциальная информация) также трудно оценить и они не отражаются в балансе, хотя, очень часто, существенно влияют на прибыльность и эффективность технологических процессов. Стоимость внеоборотных активов не является постоянной величиной. Иногда стоимость объектов меняется под воздействием внешних факторов. Например, строительство новой автодороги (или других объектов инфраструктуры) вблизи предприятия может существенно увеличить цену зданий, сооружений или земельного участка. Галопирующая инфляция (как это было в 1990-е годы) обесценивает балансовую стоимость внеоборотных активов. В этих случаях возникает необходимость в установлении новой их стоимости. Переоценка внеоборотных активов в балансе – это процесс установления реальной стоимости активов при изменении внешних факторов. Переоценка может увеличить их стоимость, а может и уменьшить. Например, стоимость вычислительной техники, в связи с быстрым прогрессом в этой области, может в течение нескольких лет снизиться практически до нуля еще до истечения срока амортизации. Переоценка – это право, а не обязанность хозяйствующего субъекта. Увеличение стоимости активов увеличивает размер чистых активов, а, следовательно, делает предприятие более привлекательным для инвесторов и облегчает получение кредитов. Переоценка внеоборотных активов (основных средств) может быть сделана не чаще одного раза в год. Переоценка должна быть приурочена к окончанию финансового года (31 декабря). Увеличение стоимости активов называется дооценкой. Следует иметь в виду, что сумма дооценки, если даже она отражена в бухгалтерском отчете, при продаже актива не учитывается в не облагаемой налогом базе. Переоценка (дооценка), т.к. она существенно влияет на налогооблагаемую базу, не является произвольным процессом, а производится с использованием коэффициентов, которые регулируются государственными нормативными актами (указами). Предприятие само принимает решение о переоценке. Но принятое один раз такое решение становится обязательным для исполнения каждый последующий год, два или три (периодичность определяет предприятие). Для проведения переоценки на предприятии издается специальный приказ. Вопросы для самопроверки: 1. Раскройте состав и структуру внеоборотных активов организации. 2. Охарактеризуйте роль финансовых активов в структуре внеоборотных активов организации. 3. Дайте определение понятию «интеллектуальная собственность». 4. Что не может относиться к категории «интеллектуальная собственность»? 5. Дайте определение понятию «ноу-хау». Литература по теме: Основная литература: 1. Акмаева Р.И., Епифанова Н.Ш., Акмаева Р.И. Экономика организаций (предприятий). – 2-е изд., испр. и доп. – М., Берлин: Директ-Медиа, 2018. – 579 с. – Режим доступа: http://biblioclub.ru. 2. Новашина Т.С., Карпунин Т.С., Новашина В.И., Косорукова. И.В. Экономика и финансы организации: учеб. / Под ред. Т.С. Новашиной. – 3-е изд., перераб. и доп. – М.: Ун-т «Синергия», 2020. – 336 с. – Режим доступа: http://biblioclub.ru. Дополнительная литература: 1. Арзуманова Т.И., Мачабели М.Ш. Экономика организации: учеб. – М.: Дашков и К, 2018. – 237 с. – Режим доступа: http://biblioclub.ru. 2. Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации): учеб. – М.: Дашков и К, 2018. – 370 с. – Режим доступа: http://biblioclub.ru. |