«Теория отраслевых рынков». Литература по теме Тема Монополия, монопольная власть, регулирование монополии Вопрос Особенности ценового поведения монополий различных видов

Скачать 1.71 Mb. Скачать 1.71 Mb.

|

|

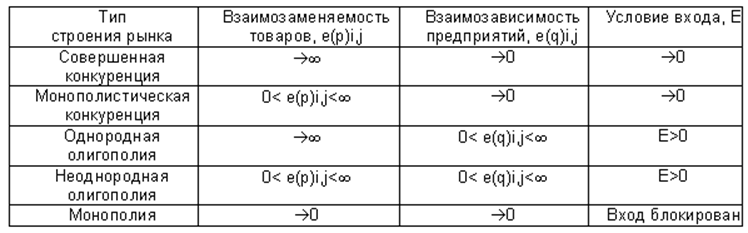

Тема 2. Структура отраслевых рынков: концентрация и рыночная власть фирмы Цель темы – анализ степени концентрации рынка и величины рыночной власти крупных фирм, а также причин концентрации рынка. Дидактические единицы: · Уровень концентрации отраслевых рынков и его измерение. · Индексы концентрации (индексы Херфиндаля-Хиршмана, Джини, Папандрэу, энтропии, Лернера, Бейна, Тобина). · Факторы, определяющие рыночную структуру. · Эффекты слияния и поглощения. · Вертикальная интеграция. · Содержание, типы и мотивы вертикальной интеграции. · Диверсификация и образование конгломерата. · Финансово-промышленные группы. · Строение рынков по Штакельбергу. · Классификация рынков по Чемберлину и Бейну. · Барьеры входа-выхода и структура рынка. · Определение барьеров входа-выхода. · Барьеры для вступления на рынки интеграционных группировок (ЕС, СНГ и др.). Изучив данную тему, студент должен: знать: · основные показатели, оценивающие степень концентрации рынка; · мотивы стремления фирм к вертикальной интеграции; · последствия вертикального взаимодействия фирм; уметь: · оцениватьналичие или отсутствие барьеров входа в отрасль; · оценивать величину рыночной власти крупных фирм на основе различных показателей; · выявлять разнообразные стратегии предотвращения входа в отрасль. Студенту необходимо акцентировать внимание на следующих понятиях: · емкость рынка; · эффект масштаба; · административные барьеры; · реклама; · лимитирующее ценообразование; · грабительское ценообразование; · коэффициент концентрации; · индекс концентрации; · индекс Херфиндаля-Хиршмана; · индексы энтропии; · кривая Лоренца; · коэффициент Джини; · индекс Лернера; · индекс Тобина; · индекс Бейна; · мертвый груз монополии; · вертикальная интеграция; · факторинг; · «двойная маржинализация»; · стратегические и нестратегические барьеры; · франчайзинг. Вопросы темы: 1. Рыночная структура и факторы, ее определяющие. Барьеры входа-выхода и структура рынка. 2. Уровень концентрации отраслевых рынков и его измерение. 3. Содержание, типы и причины вертикальной интеграции. Вопрос 1. Рыночная структура и факторы, ее определяющие. Барьеры входа-выхода и структура рынка. Определение границ отраслевого рынка позволяет оценить размеры фирмы относительно размера рынка, на котором она функционирует. Для этого используются следующие основные показатели: · рыночная доля продаж фирмы; · доля численности занятых на данном предприятии; · доля балансовой стоимости фирмы; · доля добавленной стоимости, созданной на данном предприятии. После выявления границ отраслевого рынка можно определить круг фирм, производящих для него товары. Насколько верно определен круг предприятий, действующих на выделенном рынке, обычно проверяется с помощью показателей специализации и охвата. Если значения этих показателей достаточно велики, то исследование структуры отраслевого рынка может способствовать появлению качественных результатов. Кроме определения границ отраслевого рынка существуют, как уже отмечалось, классификации отраслевых рынков по различным признакам (см. рис. 4). Среди прочих видов отраслевые рынки бывают открытые изамкнутые. Первые предполагают свободный вход на рынок новых фирм. Если же вход регулируется определенными механизмами, то говорят о замкнутости (закрытости) рынка, а иногда о наличии барьеров входа на рынок. Наиболее существенные черты структуры рынка: · количество фирм в отрасли и их размеры; · количество покупателей; · тип производимой продукции (однородная – дифференцированная); · тип конкуренции (ценовая – неценовая); · легкость входа на рынок и выхода из него; · объем и доступность информации относительно факторов спроса и предложения. К факторам, определяющим рыночную структуру, относятся: · эффект масштаба; · вертикальная интеграция; · технологические изменения и рост рынка; · эффект разнообразия; · эффект увеличения стоимости капитала; · эффект крупномасштабных методов стимулирования сбыта; · стохастические факторы, определяющие структуру рынка; · государственная политика. Обычно в экономической литературе рассматривается четыре типа рыночных структур: 1) совершенная конкуренция; 2) монополистическая конкуренция; 3) олигополия; 4) монополия. Это не единственная типология рынков. Так, в 1934 г. немецким экономистом Генрихом фон Штакельбергом была предложена другая классификация (см. таблицу 3). Таблица 3. Типы строения рынков по Штакельбергу

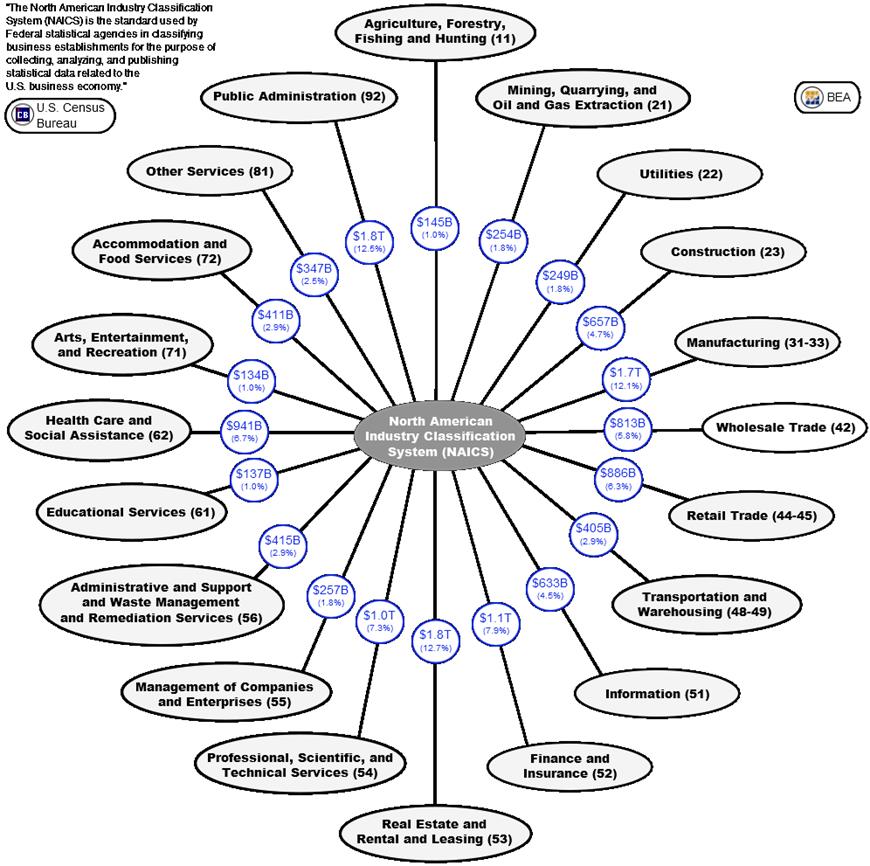

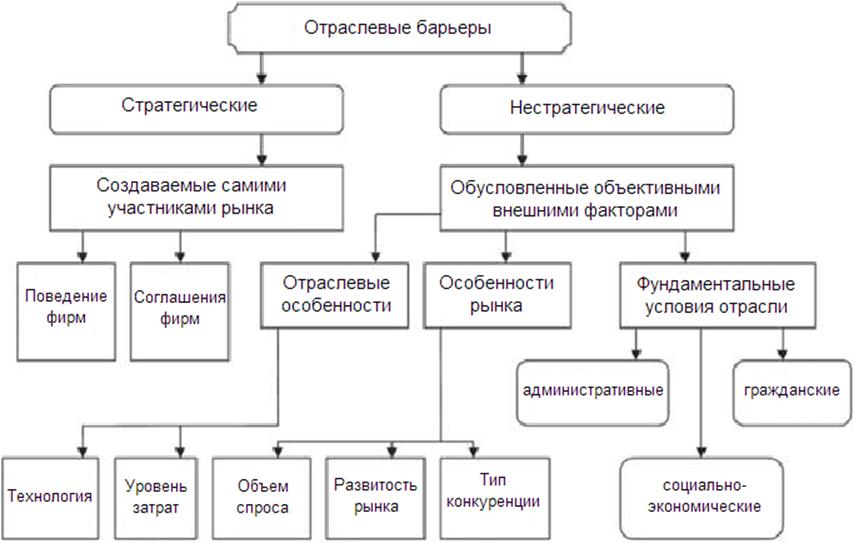

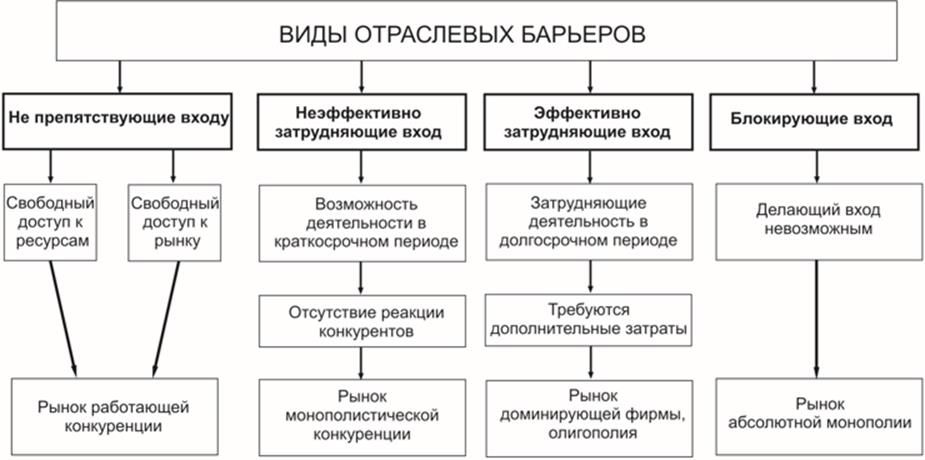

Э. Чемберлин, в свою очередь, предложил использовать для классификации рынков два критерия:взаимозаменяемость товаров (на основе товарной перекрестной эластичности), предлагаемых разными предприятиями, и взаимозависимость этих предприятий. К двум предложенным Э. Чемберлином критериям классификации рынков Дж. Бейн добавил третий – условие входа на рынок (таблица 4). Это условие (Е) в обобщенном виде определяется относительным превышением действительной цены товара (PL) его конкурентной цены (РC), равной средним общим затратам длительного периода: Таблица 4. Классификация товарных рынков по Чемберлину и Бейну  В развитых странах мира используются статистические отраслевые классификаторы, позволяющие все компании страны относить к той или иной отрасли. В настоящее время в США вместо действовавшей ранее стандартной отраслевой классификации SIC, действует NAICS (North American Industry Classification System) – это гибкая система классификации, учитывающая изменения, происходящие в глобальной экономике, и способствующая большей информационной обеспеченности государственных органов в целях выработки экономической и торговой политики, а фирм – для принятия более результативных решений в бизнесе. NAICS основывается на принципе объединения в группы предприятий, которые используют схожие производственные процессы и включает 1170 отраслей (рис. 7).  Рис. 7. Американская классификация NAICS Важно отметить, что применение той или иной классификации отраслевых рынков определяется исследуемой проблемой. Однако было бы ошибкой предполагать, что на рынках всегда реализуются только однородные продукты. Довольно трудно найти рынок недифференцированного продукта. Поэтому отраслевые рынки могут подразделяться на рынки однородной (например, рынок поваренной соли) или дифференцированной продукции (например, рынок моющих средств). Барьеры входа-выхода и структура рынка. Важнейшими характеристиками структуры рынка являются барьеры входа на рынок и выхода с рынка. Барьеры входа на рынок – это объективные или субъективные факторы, из-за которых новым фирмам трудно, или невозможно, начать свое дело в выбранной отрасли. Барьеры такого рода, позволяют фирмам, уже действующим на рынке, не опасаться конкуренции со стороны «новичков». К аналогичным результатам приводит и наличие барьеров выходаиз отрасли, если выход из отрасли, в случае неудачи фирмы на рынке, сопряжен со значительными необратимыми издержками. Обычно необратимые издержки имеют место при инвестировании в долгосрочные или специфические активы фирмы или продукты. Примером отрасли с большим объемом невозвратных капитальных затрат является железнодорожный транспорт. Даже при наличии убытков железнодорожные компании очень медленно уходят из отрасли. Осложнить выход фирмы из отрасли могут несовершенство законодательной системы и неразвитость рыночных отношений. Именно наличие барьеров входа-выхода в сочетании с высоким уровнем концентрации производителей в отрасли дает возможность фирмам поднимать цены выше предельных издержек и получать положительную экономическую прибыль не только в краткосрочном, но и в долгосрочном периодах, что и обусловливает рыночную власть этих фирм. Барьеры входа на рынок подразделяют на две группы: стратегические и нестратегические барьеры (рис. 8).  Рис. 8. Стратегические и нестратегические барьеры Стратегические (субъективные) барьеры создаются в результате сознательной деятельности самих фирм, препятствующих проникновению новых конкурентов в отрасль, при этом выбор стратегии фирмы предполагает учет ответных действий участников рынка. В случае же необходимости фирмы могут самостоятельно убирать эти барьеры. Стратегические барьеры способны формировать лишь доминирующие фирмы, т.е. фирмы, обладающие рыночной властью. Барьеры входа подразделяются на два вида: связанные с ценовыми и неценовыми стратегиями поведения фирм. Основные стратегические барьеры. Выделяют следующие основные стратегические барьеры: Лимитирующее ценообразование. Ценообразование, ограничивающее вход на рынок, может основываться на абсолютных или относительных преимуществах в издержках. Фирмы-»старожилы» отрасли, зная отраслевой спрос и предложение и обладая абсолютными преимуществами в издержках, могут назначить цену ниже средних издержек потенциального конкурента, но выше собственных средних издержек. Установление цены, способной предотвратить нежелательное появление на рынке новых конкурентов, называется ценообразованием, ограничивающим вход. Запретительная цена устанавливается, как правило, ниже уровня, максимизирующего краткосрочную прибыль, т.е. фирма, проводящая такую политику ценообразования, ограничивающего вход, вынуждена выбирать между краткосрочной прибылью и угрозой входа. Для эффективности лимитирующего ценообразования фирма должна оценить точно условия спроса, издержки своего производства и потенциального конкурента. В случае переоценки издержек и назначения слишком высокой цены, вход будет предотвращен, но фирма не получит какую-то часть прибыли. Если же издержки будут недооценены и цена окажется слишком низкой, проникновение новых фирм не будет предотвращено. Хотя данная модель ценообразования основана на предположении, что потенциальный конкурент полагает объем выпуска старых фирм неизменным, на практике возможны случаи, когда старые фирмы будут вынуждены сократить свой выпуск, например, в случае, если фирма- «новичок» представляет собой крупный диверсифицированный концерн. Кроме того, важно учитывать, что лимитирующее ценообразование неэффективно в условиях быстро растущего спроса и в отраслях с высокой скоростью технологических инноваций, поскольку быстро меняющаяся среда не дает возможности старым фирмам адекватно оценить уровень цены. Высокая степень дифференциации продукта. Старая фирма для предотвращения входа новых фирм способна заполнить рынок большим количеством товаров-субститутов, поэтому новой фирме будет трудно найти свою нишу среди изобилия товарных марок. Кроме того, дифференциация продукта создает притягательность конкретных марок продукта для отдельных категорий потребителей (так называемая «приверженность марке», англ. brand loyalty), в результате новым фирмам приходится преодолевать стереотипы потребительского поведения, особенно в условиях агрессивной рекламы. Долгосрочные контракты с поставщиками и покупателями. Фирме-»новичку» будет довольно сложно найти поставщиков ресурса, либо рынок сбыта, если в отрасли существуют подобные контракты. Наличие резервных мощностей.В случае наличия у старой фирмы избыточных производственных мощностей, при первой же угрозе входа новой фирмы, она может увеличить выпуск до уровня, ограничивающего вход, а новая фирма несет убытки в размере величины необратимых издержек. Вертикальная интеграция, которая предполагает, что фирма, действующая на данном рынке, является также собственником либо ранних стадий производственного процесса (интеграция первого типа, интеграция ресурсов), либо поздних стадий (интеграция второго типа, интеграция конечного продукта). Согласованная ценовая политика, когда фирмы-старожилы отрасли согласованно устанавливают на свою продукцию такой уровень цен, который не позволяет новичкам войти в отрасль. Значительные расходы на рекламуувеличивают минимальный выпуск в отрасли, необходимый для организации эффективного производства, и понижают ее ожидаемую прибыль. Нестратегические барьеры. Кнестратегическим относятся барьеры, создаваемые объективными фундаментальными условиями отрасли, которые по большей части независимы от деятельности фирмы или слабо поддаются ее воздействию. Емкость отраслевого рынка, т.е. совокупный платежеспособный спрос покупателей; возможный годовой объем продаж определенного вида товара при сложившемся среднем уровне цен. Емкость рынка зависит от: · степени освоения данного рынка; · эластичности спроса; · изменения экономической конъюнктуры; · уровня цен; · качества товара; · затрат на рекламу. Различают два уровня емкости рынка: 1) потенциальный, определяемый личными и общественными потребностями и отражающий адекватный им объем реализации товаров; 2) реальный – реально складывающаяся емкость рынка, которая может и не соответствовать его потенциальной емкости. Барьеры капитальных затрат(объемы первоначальных инвестиций) – это барьеры, которые необходимы для входа на товарный рынок, среди них: · затраты на освоение выпуска данного товара потенциальными поставщиками; · стоимость нового строительства или реконструкции и технического перевооружения действующих мощностей; · расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР); · подготовка и наем персонала; · организация сбытовой сети; · длительность освоения производства. Чем более конкурентным является рынок капитала, чем более развита инфраструктура, тем легче получить кредит и тем меньше барьеров для входа на товарный рынок. Барьеры, основанные на абсолютном или относительном преимуществах в уровне издержек фирм-«старожилов». Абсолютные преимущества достигаются за счет того, что старые фирмы имеют доступ к более дешевым и/или более качественным источникам ресурсов, или за счет использования их прошлых инноваций, в результате их функция долгосрочных средних издержек расположена на всем своем протяжении ниже функций издержек потенциальных конкурентов. Относительные преимущества возникают за счет производства фирмами-«старожилами» большего объема выпуска, чем может освоить потенциальный конкурент и являются следствием положительного эффекта масштаба. Определить высоту этого входного барьера можно по формуле:  , ,где ACb– средние издержки фирм, действующих на рынке; ACd– средние издержки фирм, желающих войти на рынок. Также используется показатель «индекс барьера»: где q – объем выпуска продукции фирмы; n – численность персонала фирмы. Чем выше индекс, тем выше размер относительных издержек отрасли. Административные барьеры возникают как следствие регулирующей деятельности государства. К ним относятся: · лицензирование отдельных видов деятельности; · квотирование; · усложненный порядок регистрации; · наличие неформальных отношений между органами власти и предприятиями; · экологические нормы и т.п. Состояние инфраструктуры рынка. Развитое состояние инфраструктуры (транспортная система, система складирования и хранения) ведет к сокращению барьеров входа. Криминализация экономики, которая ведет кдополнительным расходам фирм, связанным с необходимостью выстраивать отношения с мафией, всевозможными «крышами» и т.п. Согласно классификации основоположника гарвардской традиции, в теории организации промышленности Дж. Бейна,[2] по высоте и эффективности барьеров входа различают четыре вида рынков (рис. 9): 1) рынки со свободным входом: у действующих на рынке фирмы не существует никаких преимуществ по сравнению с потенциальными конкурентами; наблюдается полная мобильность ресурсов, цена в отрасли устанавливается на уровне предельных издержек – рынок совершенной конкуренции; 2) рынки с неэффективными барьерами входа: действующие в отрасли фирмы могут при помощи методов ценовой и неценовой политики препятствовать входу фирм-аутсайдеров, но политика получения прибыли в краткосрочном периоде будет для них предпочтительнее – рынок монополистической конкуренции; 3) рынки с эффективными барьерами входа: возможность препятствовать входу новых фирм сочетается с предпочтительностью политики получения прибыли в краткосрочном периоде для фирм, уже действующих в отрасли – рынок доминирующей фирмы, олигополистический рынок; 4) рынки с блокированным входом: вход новых фирм на рынок полностью блокирован старыми фирмами как в краткосрочном, так и в долгосрочном периодах – рынок монополии.  Рис. 9. Виды отраслевых барьеров Дополнительной информацией, необходимой для вывода о высоте барьеров входа в отрасль, служит показатель преимущества в издержках: отношение средней величины добавленной стоимости на одного работающего крупных предприятий к соответствующему показателю для мелких предприятий отрасли. Исследования западных ученых показали, что высокий минимально эффективный объем выпуска лишь тогда создает существенные барьеры входа в отрасль, когда показатель преимущества крупных предприятий в издержках выше 1,25. Вопрос 2. Уровень концентрации отраслевых рынков и его измерение. При анализе отраслевой структуры рынка важно учитывать степень концентрации на нем продавцов (производителей) и покупателей (потребителей). Рыночная концентрация продавцов позволяет установить долю крупных фирм, доминирующих на данном отраслевом рынке, оценить их объемы продаж. Концентрация продавцов на рынке зависит oт двух основных параметров: 1) числа продавцов на рынке; 2) доли продавцов в отраслевой продаже готовой продукции. На основе эмпирического опыта известно, что из двух отраслей уровень концентрации продавцов выше там, где меньше число фирм. В случае равенства числа фирм в отраслях, уровень концентрации выше там, где выше неравномерность в распределении рыночных долей продаж (или долей производства). Такая же ситуация и с концентрацией покупателей. Если в отрасли число покупателей одинаковое, то уровень концентрации выше там, где выше неравномерность в распределении долей покупок между отдельными покупателями. Рыночная концентрация (концентрация продавцов или покупателей) – это плотность размещения рыночных структур и совокупность разных удельных весов агентов рынка по объему предложения или спроса. Малое число фирм на рынке, а значит, и их малая плотность, – показатель высокого уровня концентрации продавцов. Если плотность равна единице, эта ситуация соответствует монопольному рынку. При заданном числе фирм на рынке, чем больше они отличаются друг от друга по объему реализации товара, тем выше уровень концентрации продавцов на рынке. Аналогичные зависимости наблюдаются и при оценке концентрации на рынке покупателей: чем меньше покупателей на рынке, тем выше уровень их концентрации. Если плотность покупателей равна единице, то говорят о монопсоническом рынке. В случае заданного числа покупателей, их концентрация на рынке тем выше, чем больше они отличаются по объему спроса. Показатели концентрации основаны на сопоставлении размера фирмы с размером рынка, на котором она действует. Выделяют четыре основных показателя, характеризующих размер фирмы относительно размера рынка: 1) доля продаж фирмы в рыночном объеме реализации; 2) доля занятых на предприятии в численности занятых в производстве данного продукта; 3) доля стоимости активов фирмы в стоимости активов всех фирм, действующих на рассматриваемом рынке; 4) доля добавленной стоимости на предприятии в сумме добавленной стоимости всех производителей, действующих на рынке. В результате концентрации фирмы получают власть на рынке. Результатом же проявления рыночной власти фирмы является величина получаемой фирмой прибыли. Большинство показателей рыночной власти фирм исследователи в той или иной мере связывают с оценкой прибыльности деятельности фирмы, а точнее, доходности используемого капитала. Рыночная власть фирмы – свойство, характеризующее степень ее влияния на цену товара, устанавливаемую выше конкурентного уровня. Власть фирмы на рынке определяется степенью влияния последней на цену. Степень рыночной власти зависит от трех факторов: 1) эластичности спроса; 2) концентрации рынка; 3) режима сговора. На практике используются различные показатели, позволяющие измерять степень концентрации производителей и покупателей на отраслевом рынке, среди них: · индекс концентрации (CRk); · индекс Херфиндаля-Хиршмана (HHI); · индекс Джини; · индекс Тобина; · индекс энтропии и др. В качестве иллюстрации применения этих показателей остановимся на некоторых из них. Наиболее простым является коэффициент (индекс) концентрации(CRk от англ. concentration ratio). Измеряется как сумма рыночных долей крупнейших фирм, имеющих наибольшие объемы продаж на рынке: где Yi – размер фирмы (например, рыночная доля); k – количество фирм, для которых рассчитывается показатель. Чаще всего индексы концентрации подсчитываются по 3–10 крупнейшим фирмам в отрасли, т.е. k = 3 - 10. Индекс концентрации может принимать значения в интервале 0–1. Так, для рынка совершенной конкуренции CRk = 0, для монополии CRk = 1. Расчет этого индекса сводится к ранжированию фирм по убыванию объемов продаж и суммированию m значений рыночных долей фирм, стоящих в начале ряда. Индексы концентрации привлекательны, прежде всего, простотой их практического определения. Достаточно иметь сведения об объемах продаж нескольких крупнейших фирм отрасли, а также об общем объеме продаж на рынке, чтобы определить рыночные доли ведущих фирм. Поэтому индексы концентрации используются в практике государственного антимонопольного контроля многих стран. При этом параметр k устанавливается нормативно. Поскольку выбор того или иного значения числа фирм, по которым исчисляется индекс, не имеет теоретического обоснования, в практике различных государств он производится по-разному. Это обстоятельство делает показатели типа CRm не вполне подходящими для задач сравнительного (межотраслевого, межтерриториального) и динамичного анализа. Также индексы концентрации недостаточно информативны, т.к. они не учитывают дифференциации долей среди k крупнейших фирм и отраслевые особенности. Для одного и того же числа крупнейших фирм, как правило, чем больше индекс концентрации, тем дальше рынок от идеала совершенной конкуренции. Однако информация, которую дает индекс концентрации, не всегда достаточна для характеристики рынка. Так, на основе индекса нельзя определить размер фирм, которые не попали в выборку k, а также относительную величину фирм из выборки. С этой особенностью индекса концентрации связана возможная неточность при его использовании. Большое распространение при исследовании концентрации на отраслевых рынках получил индекс Херфиндаля-Хиршмана(HHI). Значение этого показателя определяется как сумма квадратов долей всех фирм, действующих на отраслевом рынке: где S1– удельный вес самой крупной фирмы в отрасли (в %); S2– удельный вес следующей по величине фирмы (в %); Sn – удельный вес наименьшей фирмы. Индекс HHI лишен недостатков рассмотренного ранее индекса концентрации, т.к. при его вычислении HHI учитываются доли всех фирм на рынке. Основным достоинством этого показателя является его чувствительность к изменению долей фирм на рынке. Это связано с тем, что величины долей фирм возводятся в квадрат и индекс принимает значения от 0 до 10 000. Однако индекс мало чувствителен к структуре части рынка, имеющей незначительную совокупную долю. С 1982 г. именно этот индекс использует антимонопольный комитет США для характеристики рыночной структуры отраслей: · I тип рынков – высококонцентрированные рынки: при 70 % < CR < 100 %; 1 800 < HHI < 10 000; · II тип – умеренно-концентрированные рынки: при 45 % < СR < 70 %; 1 000 < HHI < 1 800; · III тип – низко-концентрированные рынки: при CR < 45%; HHI < 1 000. Дополнительным измерителем уровня концентрации в отрасли может служить индекс энтропии (Е), который показывает степень неупорядоченности, хаотичности рынка и рассчитывается как средняя доля фирм, действующих на рынке, взвешенная по натуральному логарифму обратной ей величины:  , ,где S – доля фирмы на рынке; i = 1, …., n – число фирм. Чем больше степень неопределенности на рынке, тем выше уровень конкуренции и тем ниже возможности продавцов влиять на рыночную цену. Другими словами, индекс энтропии – это показатель, обратный уровню концентрации, т.е. при монополии на рынке он принимает нулевое значение, а при совершенной конкуренции равняется единице. Коэффициент Джини – это статистический показатель, основывающийся на кривой Лоренца, отражающей взаимосвязь процентной доли размера рынка и числа фирм, действующих на рынке, подсчитанных нарастающим итогом от меньших к большим. Кривая Лоренца отражает неравномерность распределения признака, при концентрации продавцов на рынке показывает взаимосвязь между процентом фирм на рынке и долей рынка, подсчитанной нарастающим итогом, от мельчайших до крупнейших фирм. Существующие показатели рыночной власти основаны на отклонении фактических характеристик фирм от идеальных значений, соответствующих полному отсутствию рыночной власти, и принимаемых за начало отсчета. В качестве таких характеристик используют: · долгосрочную нулевую экономическую прибыль; · цены, равные предельным экономическим издержкам. Соответственно выделяют группы показателей рыночной власти, основанные на измерении прибыли и издержек. Индекс Бейна(Bain Index, BI) соотносит оценку экономической прибыли фирмы (Pre) с размером ее собственного капитала (K): где Pra – бухгалтерская прибыль после уплаты налогов и процентов по долговым обязательствам; Prn – нормальная для данной отрасли прибыль. Если бухгалтерская прибыль определяется по учетным данным, то нормальная прибыль и размер собственного капитала требуют специального оценивания, т.к. бухгалтерский учет не обеспечивает такой возможности. Оценка нормальной прибыли требует использования нормы доходности, учитывающей риск вложений в данную отрасль. Другим показателем, относящимся к этой же группе, является коэффициент Тобина (q)или норма экономической прибыли, связывающий рыночную ценность фирмы (P, определяемая как рыночная цена ее акций и облигаций) с восстановительной стоимостью ее активов (С): Рыночная оценка фирмы – это, по существу, оценка потока ее будущих доходов участниками фондового рынка: если q > 1, то фирма обладает рыночной властью. С – восстановительная стоимость активов, равная сумме расходов, которые необходимо было бы произвести, если бы пришлось покупать их по текущим ценам. Практические исследования свидетельствуют, что фирмы с высокими значениями коэффициента q-Тобина обычно обладают уникальными ресурсами или производят уникальную продукцию, что позволяет им извлекать монопольную ренту. Небольшие значения данного коэффициента характерны для конкурентных и регулируемых отраслей. Показателем рыночной власти, основанным на сопоставлении цены с предельными затратами, является индекс Лернера: фирма обладает рыночной властью, если она имеет возможность влиять на установление рыночной цены выше предельных издержек, т.е. выше конкурентного уровня рыночной цены. Такая возможность существует при монополии:  , ,где IL– индекс Лернера; Pm – монопольная цена; MC – предельные издержки; Ed – ценовая эластичность спроса. Значения индекса Лернера варьируется в пределах от 0 до 1. При совершенной конкуренции он равен 0, чем более монополизирован рынок, тем индекс больше. Индекс Лернера свидетельствует об ограниченности контроля монополиста над ценой, т.е. если ценовая эластичность спроса велика, то цена, максимизирующая прибыль монополиста, будет незначительно превышать предельные издержки MCm. Меньшая эластичность спроса на продукцию монополиста позволяет установить большую монопольную надбавку к конкурентной цене. На практике вместо предельных издержек при расчете индекса Лернера используют средние издержки (АС), т.к. предельные издержки часто сложно рассчитать:  . .Очевидно, что наличиерыночной власти фирм позволяет фирме более широко использовать внутренние ресурсы, в том числе для приобретения других фирм или их частей. В настоящее время на рынке объектами купли-продажи являются не только ресурсы, товары и услуги, но и фирмы. Следовательно, на таком рынке происходят слияния и поглощения фирм. Мотивами к слияниям служат: · возможность усиления рыночной власти фирмы, т.е. возможность после слияния увеличения степени рыночной концентрации, что обеспечит объединенной фирме большую рыночную власть; · способность более крупной фирмы диктовать отраслевую политику, но при этом возникает опасность нарушения рыночного равновесия и в развязывания «войны» между фирмами; · стремление к сокращению рекламных и других расходов на стимулирование сбыта; · возможность выигрыша от синергитического эффекта в долгосрочном периоде. Слияния могут происходить в виде: · согласованного слияния, когда фирма «А» приобретает фирму «В» на условиях, рекомендованных руководством фирмы «В» держателям ее акций; · оспариваемых поглощений– это слияние, как правило, реализуются при помощи предложения о покупке фирмой «А» акций, непосредственно у их держателей, минуя руководство данной компании; · отторжения, когда в целях оптимизации количества и качества своих подразделений фирма «А» продает фирме «В» одно из них; · выкупа управляющими, в отличие от отторжения, филиал продается не другой фирме, а его управляющим фирмы «А». Вопрос 3. Содержание, типы и причины вертикальной интеграции. Существенное воздействие на рыночную структуру и распределение рыночной власти оказывает вертикальная интеграция. Интеграция – это определение теории систем, которое означает связанное состояние некоторых отдельных разрозненных частей в целое и сам процесс, ведущий к этому состоянию. В экономической литературе выделяют три интеграционные формы: 1) вертикальную; 2) горизонтальную; 3) конгломератную. Горизонтальная интеграция (horizontal integration) – означает слияние компаний, которые производят однотипную продукцию. Фирмы получают выгоду в цене продукции на основе эффекта масштаба производства, размера выпускаемой продукции и возрастания влияния этих фирм на рынок. Следствием горизонтального слияния является сокращение числа компаний на рынке определенной продукции. Горизонтальная интеграцияхарактеризуется тем, что под контроль активной фирмы подпадает одно или несколько предприятий, выпускающих однородную продукцию или имеющих однотипные стадии технологической цепочки. Иногда такие структуры напоминают картель, поскольку объединяются предприятия, заключающие соглашения о цене, объеме производимого товара, разделе рынка сбыта, часто стремясь монополизировать рынок отдельных товаров. По этой причине горизонтальные объединения находятся под жестким контролем государственных органов по антимонопольной политике. Таким образом, горизонтальная интеграция – это стратегия активной фирмы, направленная на расширение своих позиций на рынке путем приобретения различных компаний либо усиления в них своих позиций. Конгломератная интеграция – расширение деятельности фирмы в направлении различных сфер производства, приводящее к увеличению количества рынков, на которых она работает. Конгломератные слияния имеют похожи слияния горизонтальные, однако эта интеграция затрагивает производителей готовой продукции, никак не связанной друг с другом. Конгломератной является та интеграция, которая предвидит объединение некоторых производственных линий в одну структуру, для примера: когда в одной компании сливаются производители алкоголя и соков. Таким способом они обеспечивают себе постоянную и бесперебойную деятельность. Например, в сезонные перерывы спросов на товар. Вертикальная интеграция – это слияние двух и более компаний, производящих некоторые компоненты, которые можно использовать для изготовления одной продукции. Все процессы производства представляют собой этапы единой продуктовой цепочки. Главной целью объединения компаний является сокращение издержек, которые связаны с приобретением тех или иных ресурсов, потребляемых при производстве. В результате фирма, действующая на конкретном рынке, становится также собственником либо ранних стадий производственного процесса (интеграция ресурсов – интеграция первого типа), либо поздних стадий (интеграция конечного продукта – интеграция второго типа). Основные мотивы фирм к вертикальной интеграции. Вертикальная интеграция: · дает фирме большую рыночную власть, чем та рыночная власть, которой обладала бы фирма, исходя только из объема своих продаж на данном рынке; · предоставляет компании дополнительные конкурентные преимущества, благодаря низким издержкам либо при закупке ресурсов, либо при продаже конечного продукта; · создает барьеры входа как в результате преимуществ продавцов-«старожилов» в издержках, так в результате повышение влияния продавцов на рынок. Вертикальная интеграция позволяет снижать трансакционные издержки в результате сокращения затрат, связанных с ведением переговоров и заключением контрактов, сокращения рисков неопределенности при производстве продуктов, спрос на которые в будущем полностью не определен. Вертикальная интеграция для снижения трансакционных издержек особенно актуальна в случае, когда фирма использует специализированные или высокоспециализированные активы. Вертикальная интеграция дает возможность снизить предельные издержки производства путем изменения технологии. Кроме изменения технологии производства конечной продукции, вертикальная интеграция приводит к многочисленным перекрестным эффектам, например, если только часть поставщиков промежуточной продукции и часть производителей конечной продукции включаются в вертикально интегрированные структуры, то остальные поставщики промежуточной продукции могут получить монопсоническую власть благодаря снижению числа конкурентов на рынке. Эта интеграция способствует улучшению информационного обмена между участниками, во-первых, за счет совместного поиска необходимой информации о ценах и качестве изделий, во-вторых, благодаря преодолению так называемой «неполноты контрактов», т.к. в вертикально интегрированной структуре сторонам нет нужды детально оговаривать все статьи контракта. Кроме того, в рамках единого технологического комплекса обеспечивается эффективный обмен информацией между отдельными производственными звеньями компании, что позволяет эффективно управлять производством продукта на всех стадиях. Закономерно, что это ведет к оптимизации движения материальных потоков на разных этапах технологической цепочки. Вертикальная интеграция позволяет реализовать всю рыночную власть вертикально интегрированной структуры за счет устранения так называемого эффекта «двойной маржинализации», или «двойной надбавки», в результате которой вертикально интегрированная пирамида производителей может снизить промежуточные издержки и увеличить прибыль. Как известно, на несовершенных рынках фирмы устанавливают цену выше своих предельных издержек. Если же при этом производство товара предполагает прохождение через несколько стадий на рынке несовершенной конкуренции, где действуют независимые компании, то в издержки каждой последующей фирмы будут включаться монопольные надбавки предшествующей. В случае же объединения компаний надбавки исчезают, что обеспечивает эффект снижения издержек. Вертикальная интеграция дает возможность диверсификации компании, т.к. комплектующие и детали, создаваемые на промежуточных стадиях интегрированного производств, могут быть использованы в производстве другой продукции. Одна из последних тенденций в сфере производства – стремление к выпуску разнообразных товаров на базе использования однотипных комплектующих. Диверсификация как инвестиционная стратегия направлена на уменьшение риска и рост фирмы. Другими словами,факторы, стимулирующие фирмы к вертикальной интеграции можно объединить в две большие группы: 1) факторы, связанные с особенностями рыночного спроса и характеристиками производимого продукта; 2) факторы, связанные со свойствами технологии производства. Несмотря на несомненные положительные последствия вертикальной интеграции, ей присущи довольно серьезные издержки, поэтому целесообразность ее формирования должна быть обоснована серьезными аргументами. Отрицательные последствия вертикальной интеграции: · вертикальное интегрирование означает отказ от разделения труда и специализации, что может снизить эффективность производства и привести к росту издержек на единицу продукции; · вертикальное интегрирование вместе с увеличением масштаба фирмы усложняет процесс управления, что ведет к росту управленческих издержек; · вертикальная интеграция, как правило, сопряжена со значительными явными и неявными издержками на совершение такого рода сделок; · вертикальная интеграция ведет к созданию входных барьеров на рынок и монопольной власти фирм-продавцов. Различают вертикальную интеграцию полную, неполную и квазиинтеграцию. Критериями разграничения видов вертикальной интеграции являются: · степень однородности активов интегрируемых предприятий: вертикально интегрированной называется действующая на отраслевом рынке фирма, которая вбирает в себя две и более связанные между собой технологические стадии производства продукта, производимого и реализуемого под контролем, как над собственностью, так и над управлением ранее независимых до слияния или поглощения фирм; · степень контроля активной фирмы над собственностью активов, при установлении полного контроля над управлением различных форм бизнеса. Когда активная фирма по тем или иным причинам не позволяет установить полный контроль над собственностью, но обладает возможностью осуществлять реальный контроль над управлением подразделений обеих структур, говорят о неполнойиличастичной интеграции. Неполная интеграция характерна для деятельности сетевых компаний, или компаний-сетей. В современных условиях использование сетевых принципов обусловлено следующими причинами: · непрерывные изменения внешней среды и необходимость адаптации компаний к этим изменениям; · усложнение производственной и коммерческой деятельности компаний; · возрастание роли фактора времени (повышение оперативности действий требует нового подхода к методам производства и управления); · расширение пространства компании (для выживания компания вынуждена быстро раздвинуть свой рынок до национальных, а затем до мировых масштабов); · низкая эффективность традиционных форм кооперации при решении сложных проблем хозяйственной деятельности; · стремление фирм к автономным формам труда; · наличие межорганизационных систем информации и коммуникации. Сетевые компании существуют в двух организационных формах: 1) сеть, которая формируется вокруг крупной активной компании, представляющей собой ядро сети, которая собирает вокруг себя фирмы меньшего размера и поручает им выполнение отдельных видов деятельности; 2) сеть компаний, близких по масштабам, объединяющихся в целях оказания поддержки друг другу в хозяйственной сфере при поддержке или отсутствии ее со стороны местных органов власти. Привлекательность сетевых бизнес-структур связана с тем, что такая интеграция позволяет получить высокие экономические показатели за счет: · низкого уровня и рациональной структуры издержек; · исключения дублирования использования рабочей силы и мощностей на разных участках; · привлечения к сотрудничеству лучших исполнителей из фирм сети; · построения партнерских стратегий взаимодействия с потенциальными конкурентами. В международной практике имеются примеры целенаправленного формирования таких цепочек взаимодействующих фирм, получивших название кластеров предприятий. Кластер фирм – отраслевая или географическая концентрация предприятий, которая позволяет достичь эффекта экономии в результате иного характера взаимодействия с поставщиками (сырья, материалов, оборудования) и создания группы узкоспециализированных фирм. Одним из вариантов отношений между фирмами при вертикальном интегрировании является квазиконкуренция,когда юридически независимые компании добровольно соглашаются на осуществление контроля над их поведением на рынке со стороны активной компании при отсутствии контроля над их собственностью, что объясняется, в первую очередь, возможностью эффективного управления со стороны активной фирмы и устранению риска неопределенности в деловых отношениях. Одной из форм квазиинтеграции можно считать так называемые «виртуальные организации». Хотя в настоящее время не существует общепринятого определения виртуальной структуры, все исследования виртуальных организаций осуществляются в двух направлениях: 1) исследования в сфере информационных технологий (IT); 2) разработка теорий новых организационных структур, в рамках которых виртуальная корпорация рассматривается как организационная структура экономики будущего. Виртуальная организация – добровольная, временная форма кооперации нескольких независимых партнеров, основанная на использовании информационных технологий и обеспечивающую благодаря оптимизации системы производства благ большую выгоду клиентам. Формы вертикального контроля. Вертикальные ограничения – обязательства, налагаемые фирмой, действующей на одной из стадий технологической цепочки сделок между компаниями на поведение фирмы, оперирующей на другой стадии. Вертикальные ограничения многообразны. Это обусловлено тем, что обладающая рыночной властью фирма нацелена на получение потребительского излишка максимального размера и любыми возможными способами. Основные виды ограничений: · контроль над уровнем цен (resale price maintenance) – установление уровня цены, по которой допускается перепродажа купленного товара последующей фирмой; · исключительные территории (territorial restrictions), на которых клиент может реализовать товар; · наложение на покупателя обязательства поддерживать деловые отношения только с данным производителем (exclusive dealing); · взаимосвязанные продажи (tying arrangements, bundling) – условие продажи продукции только при покупке других товаров данного производителя. Способы вертикального контроля. Вертикальный контроль устанавливается различными способами, в частности, практика поддержания перепродажнойцены (RPM от англ. resale price maintenance), посредством которой производители стремятся установить контроль над ценами, по которым их продукция перепродается дилерами и дистрибьюторами. В случае, если на рынке розничная торговля представлена монополией, эффективность такой практики связана с эффектом «двойной маржинализации»: производитель устанавливает цену перепродажи товара для розничного торговца на уровне цены вертикально интегрированной структуры двух компаний, где цена определена с учетом устранения двойной надбавки. Такой подход обеспечивает рост прибыли данной структуры и сокращение цены вертикально интегрированной структуры оказанию услуг, увеличению расходов на рекламу и продвижение товара. Если же вертикальная интеграция отсутствует, эффект «двойной маржинализации» проявляется в том, что производитель реализует товар розничному торговцу с монопольной надбавкой, а розничный торговец в свою очередь, делает к цене конечного товара свою надбавку. «Ограничительный франчайзинг» –франчайзер ограничивает количество дилеров своей сети на определенной территории и оказывает помощь оставшимся партнерам в выборе сферы действия, сегмента потребителей, организации торговой сети, проведении рекламной компании, в обучении персонала. В результате снижения конкуренции между дилерами появляется возможность установления более высокой торговой наценки, которая должна стимулировать франчайзи к оказанию услуг, увеличению расходов на рекламу и продвижение товара. Франчайзинг, как форма вертикального контроля, способствует получению более высокой торговой наценки. Вопросы для самопроверки: 1. В чем состоит разница между стратегическими и нестратегическими барьерами? 2. Какова политика государства по отношению к барьерам входа? 3. От чего зависит емкость рынка? 4. Перечислите наиболее существенные чертыструктуры рынка. 5. От каких основных параметров зависит концентрация продавцов на рынке? 6. Перечислите виды отраслевых барьеров. 7. Как объяснить существование в экономической литературе многочисленных показателей концентрации и рыночной власти? 8. Перечислите отрицательные последствия вертикальной интеграции. 9. Каковы мотивы у фирм к вертикальной интеграции? Литература по теме: Основная литература: 1. Рой Л.В. Анализ отраслевых рынков: учеб. / Л.В. Рой, В.П. Третьяк. – М.: ИНФРА-М, 2008. – Режим доступа: http://biblioclub.ru/. 2. Юсупова Г.Ф. Теория отраслевых рынков: практикум. – М.: ИД ВШЭ, 2012. – Режим доступа: http://biblioclub.ru/ Дополнительная литература: 1. Колбачев Е.Б. Теория отраслевых рынков: учеб. пособ. / Е.Б. Колбачев, И.С. Штапова. – М.: Феникс, 2012. 2. Розанова Н.М.Теория отраслевых рынков. Практикум: учеб. пособ. / Н. М. Розанова. – М.: Юрайт, 2019. 3. Розанова Н.М. Экономика отраслевых рынков: учеб. пособ. для бакалавров. – М.: Юрайт, 2013. Интернет-ресурсы: 1. Портал о предмете Экономики. – Режим доступа: http://io.economicus.ru/ | ||||||||||||||||||||