Бухгалтерская финансовая отчетность. Бух отчетность. Литература по теме Тема Отчет об изменениях капитала Вопрос Содержание и схема построения отчета об изменениях капитала

Скачать 449.52 Kb. Скачать 449.52 Kb.

|

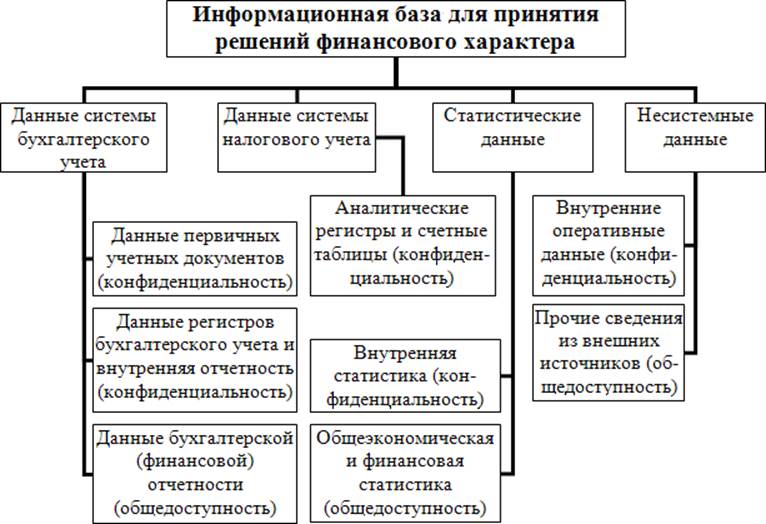

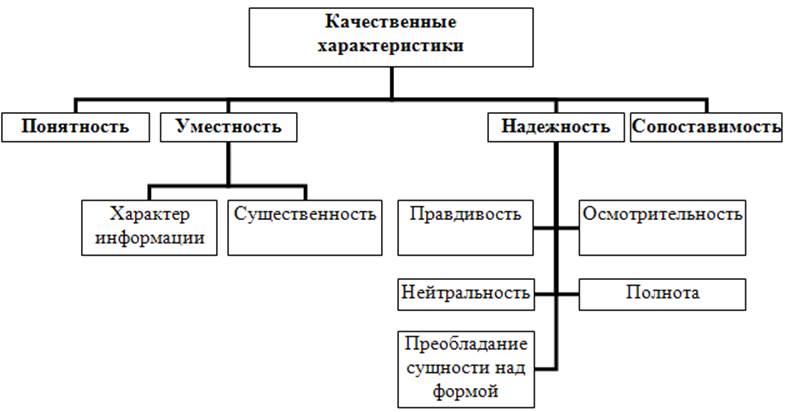

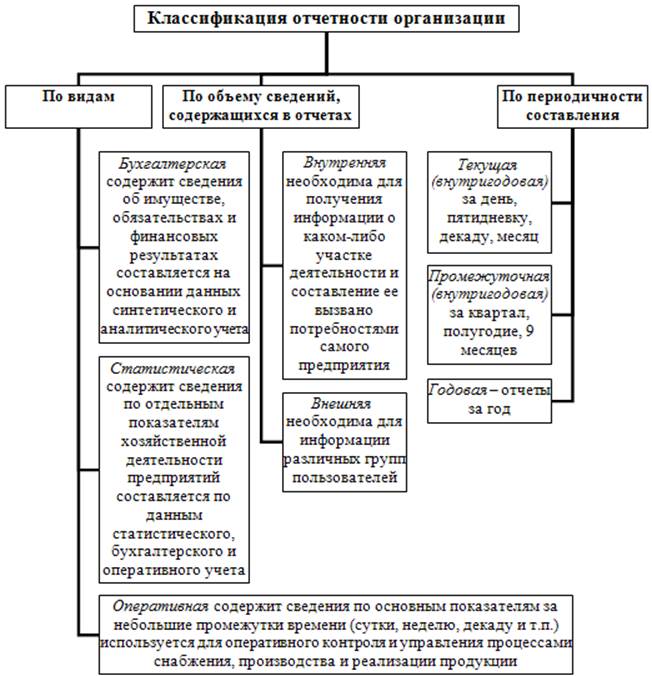

Кафедра Бухгалтерского учета и налогообложения Овчинникова С.В., Ясонова Е.Ю Интернет-курс по дисциплине «Бухгалтерская финансовая отчётность» © Овчинникова С.В., Ясонова Е.Ю © Московский финансово-промышленный университет «Синергия» Содержание Аннотация Тема 1. Общие положения Вопрос 1. Сущность и назначение бухгалтерской (финансовой) отчетности. Вопрос 2. Допущения, принципы и требования бухгалтерского учета. Вопрос 3. Классификация отчетности. Вопрос 4. Состав бухгалтерской (финансовой) отчетности. Литература по теме: Тема 2. Бухгалтерский баланс Вопрос 1. Сущность и классификация бухгалтерских балансов. Вопрос 2. Структура и элементы бухгалтерских балансов. Вопрос 3. Состав бухгалтерского баланса. Вопрос 4. Техника и требования к составлению бухгалтерского баланса. Вопрос 5. Пределы полезности и ограничения, присущие бухгалтерскому балансу. Литература по теме: Тема 3. Отчет о финансовых результатах Вопрос 1. Сущность и значение отчета о финансовых результатах. Вопрос 2. Содержание и схема построения отчета о финансовых результатах. Литература по теме: Тема 4. Отчет об изменениях капитала Вопрос 1. Содержание и схема построения отчета об изменениях капитала. Литература по теме: Тема 5. Отчет о движении денежных средств Вопрос 1. Значение, содержание и схема построения отчета о движении денежных средств. Вопрос 2. Методы составления отчета о движении денежных средств. Литература по теме: Тема 6. Отчет о целевом использовании средств Вопрос 1. Содержание и порядок составления отчета о целевом использовании средств. Литература по теме: Тема 7. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах Вопрос 1. Значение, содержание и схема построения пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Вопрос 2. Информация, сопутствующая бухгалтерской отчетности. Вопрос 3. Взаимоувязка показателей форм бухгалтерской отчетности. Литература по теме: Аннотация Дисциплина «Бухгалтерская финансовая отчетность» посвящена изучению общих принципов составления и методики формирования показателей бухгалтерской (финансовой) отчетности, так как финансовая отчетность является исключительно важным информационным источником в бизнес-среде, с помощью которого обосновываются разнообразные решения инвестиционно-финансового характера. Целью дисциплины «Бухгалтерская финансовая отчетность» является ознакомление студентов с порядком составления и заполнения бухгалтерской (финансовой) отчетности в соответствии с отечественными стандартами. Основными задачами дисциплины являются: · раскрытие сущности и содержания основных понятий и видов бухгалтерской (финансовой) отчетности в РФ; · раскрытие нормативно-правовой базы, регулирующей порядок составления и представления бухгалтерской (финансовой) отчетности в РФ; · раскрытие требований учетной политики организации и практической организации на ее основе бухгалтерской (финансовой) отчетности; · раскрытие методики формирования показателей бухгалтерской (финансовой) отчетности; · понимание взаимосвязи показателей бухгалтерской (финансовой) отчетности; · формирование информации, на основе данных бухгалтерского учета, о финансовом положении, финансовых результатах деятельности организации, полезной широкому кругу заинтересованных пользователей при принятии решений; · обеспечение взаимодействия системы налогообложения и системы бухгалтерского учета; · понимание экономического смысла содержания бухгалтерской (финансовой) отчетности как информационной базы финансового анализа; · формирование навыков самостоятельной практической работы студентов. Изучив данную дисциплину, студент должен: иметь представление: · о сущности и назначении бухгалтерской (финансовой) отчетности; · о требованиях бухгалтерского учета при составлении бухгалтерской (финансовой) отчетности; · о классификации отчетности; · о сущности, значении и аналитических возможностях всех форм бухгалтерской (финансовой) отчетности; · о требованиях и технике составления бухгалтерского баланса; · о схеме построения отчета о финансовых результатах и отчете о совокупном доходе, составленном по МСФО; · о схеме и методах построения отчета о движении денежных средств; · о значении и схеме построения пояснений к бухгалтерскому балансу и отчету о финансовых результатах, а также примечаний к финансовой отчетности, составленной по международным стандартам; знать: · понятие и состав бухгалтерской (финансовой) отчетности, составленной в соответствии с российскими и международными стандартами; · виды бухгалтерской отчетности; · допущения и принципы учета и составления финансовой отчетности; · понятие, элементы, структуру и состав всех форм бухгалтерской (финансовой) отчетности, составленной в соответствии с российскими и международными стандартами; · правила оценки статей бухгалтерского баланса; · взаимоувязку форм бухгалтерской (финансовой) отчетности; · назначение и состав пояснительной записки; · основные правила и методы трансформации российской отчетности в международную; уметь: · составлять и заполнять бухгалтерскую (финансовую) отчетность на основе данных бухгалтерского и налогового учета; · ориентироваться в основных понятиях и терминах в области бухгалтерской (финансовой) отчетности; · ориентироваться в унифицированных формах бухгалтерской (финансовой) отчетности; приобрести навыки: · работы с нормативными документами; · работы по сопоставлению показателей бухгалтерской (финансовой) отчетности и Плана счетов бухгалтерского учета; · в составлении унифицированных форм бухгалтерской (финансовой) отчетности. Тема 1. Общие положения Целью темы является ознакомление студента с понятием и составом бухгалтерской (финансовой) отчетности, составляемой в соответствии с отечественными и международными стандартами учета, а также с видами, допущениями и принципами составления бухгалтерской (финансовой) отчетности. Задачей темы является рассмотрение основных (базовых) понятий, которые в дальнейшем позволят студенту ориентироваться в бухгалтерской (финансовой) отчетности. Вопросы темы: 1. Сущность и назначение бухгалтерской (финансовой) отчетности. 2. Допущения, принципы и требования бухгалтерского учета. 3. Классификация отчетности. 4. Состав бухгалтерской (финансовой) отчетности. Вопрос 1. Сущность и назначение бухгалтерской (финансовой) отчетности. Бухгалтерская (финансовая) отчетность необходима для различных сфер деятельности, в том числе и для экономики, которая организуется, структурируется и функционирует в соответствии с общемировыми тенденциями и национальными особенностями и приоритетами, значимость информационных ресурсов повышается. Потому грамотное управление любой фирмой невозможно без надлежащего информационного обеспечения лиц (субъектов), фактически или потенциально заинтересованных в ее функционировании. Таким информационным обеспечением или информационной базой для конкретной организации можно представить четырьмя комплексами: данные системы бухгалтерского учета; данные системы налогового учета; статистические данные и несистемные данные (Схема 1). Эти комплексы различаются объемом, степенью детализации, регулярностью обновления и др.  Схема 1. Структура информационной базы организации Наиболее систематизирован бухгалтерский информационный комплекс, состоящий из трех блоков. Данные первых двух блоков имеют ограничения по доступу к ним в соответствии с Федеральным законом «О бухгалтерском учете», поэтому регистры бухгалтерского учета и внутренней бухгалтерской отчетности являются коммерческой тайной и могут использоваться лишь для формирования внутрифирменной информационной базы. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а понятия общедоступность и публичность являются обязательными. Комплекс данных налогового учета – совокупность аналитических регистров, построенных на сведениях данных бухгалтерского комплекса, но группируемых для исчисления соответствующих налоговых баз. По сути, это иная группировка данных в системе бухгалтерского учета. Данные статистического информационного комплекса также достаточно систематизированы, но в меньшей степени. Комплекс состоит их внутренней статистики (данные о ценах на сырье, собственную продукцию, услуги, данные о нормах, тарифах и др.), данные которой являются внутрифирменными, и общеэкономическая финансовая статистика (динамика индексов цен, курсов валют, процентных ставок и др.), данные которой с позиции источников информации (данные государственной статистики, информационных агентств и др.) являются общедоступными.[1] Комплекс несистемных данных состоит их текущих оперативных данных, чаще всего используемых для внутренней статистики, и прочих сведений из внешних источников, например, публикации в различных средствах массовой информации, неофициальные данные и т.п. Данные этого комплекса не обязательно имеют финансовую природу, они, как правило, не систематизированы по составу, структуре, обновляемости и т.п. Теперь рассмотрим пользователей информационной базы, которые условно подразделяются на две группы. В первую группу входит государство как регулятор отношений и представитель общества, а во вторую группу входят лица (субъекты), имеющие непосредственный интерес к деятельности фирмы: собственники, управленческий персонал (в особенности топ-менеджеры) и сторонние лица (контрагенты, акционеры и др.). В основном государство принимает участие в бизнесе виде создания базы нормативных актов, устанавливающих логику и правила бизнес-отношений хозяйствующих субъектов между собой, а также в отношении своих работников, государства и общества в целом. Структурно эта база представляет собой комплекс кодексов, законов, постановлений и других нормативных документов, регулирующих различные аспекты деятельности хозяйствующего субъекта (административно-организационные, налоговые, уголовно-правовые и др.). Собственники фирмы принимают стратегические решения относительно дальнейшего плана существования организации, продолжения своего участия в ее капитале, объема и структуры капитала (дополнительная эмиссия, привлечение заемных средств, изменение структуры собственности), изъятия в пользу собственников части имущества (дивидендная политика) и инвестиционных вложений (в какие сегменты рынка направлять средства, возможности расширения действующих мощностей). Безусловно, не все собственники организации в равной степени участвуют в принятии подобных решений, нередко их подготовка делается топ-менеджерами фирмы. Формально задачей менеджеров фирмы является принятие решений по текущему управлению финансами, т.е. управление ресурсами организации для получения наибольшего эффекта для собственников. В группу сторонних лиц входят потенциальные собственники, инвесторы, контрагенты (находящиеся в некоторых финансовых отношениях с фирмой или намеревающиеся установить подобные отношения), аналитики, предоставляющие консультационные услуги и др. Объединяет этих лиц то обстоятельство, что они ни при каких обстоятельствах не имеют доступа к внутрифирменным информационным источникам. Вместе с тем фирма, ее собственники и топ-менеджеры крайне заинтересованы в информировании таких лиц, и в этом случае некоторая часть данных бухгалтерского учета, а именно – публичная бухгалтерская отчетность, представляется весьма подходящей для выполнения этой функции. Прежде чем охарактеризовать собственно бухгалтерскую отчетность, следует сделать два замечания. Во-первых, если отчетность понимать в широком смысле как комплект документов, которые предоставляют некоторым пользователям, то можно говорить о двух комплектах – бухгалтерской отчетности и отчетности, передаваемой в налоговые органы. Пользователи первого комплекта – собственники и любые заинтересованные лица, пользователи второго комплекта – налоговые органы. Традиционно, второй комплект включает в себя бухгалтерскую отчетность и многочисленные справки, расчеты, декларации и др. Во-вторых, по мере усиления влияния англо-американской школы на развитие бухгалтерского учета в России все чаще в нормативных документах можно встретиться с понятием «финансовая отчетность», которое в соответствии с обновленной редакцией МСФО (IAS) 1 «Представление финансовой отчетности» является структурированным представлением информации о финансовом положении и финансовых результатах деятельности организации. Термины «бухгалтерская отчетность» и «финансовая отчетность» будут использоваться как синонимы, а в данном курсе будет использоваться понятие «бухгалтерская (финансовая) отчетность». Определение бухгалтерской отчетности, согласно ст.13 ФЗ №402 «О бухгалтерском учете» следующее: бухгалтерская отчетность- должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами. Необходимо отметить еще одну особенность в понимании отчетности – ее составление сложный процесс: во-первых, бухгалтерская служба в результате формального закрытия счетов составляет собственно отчетность; во-вторых, отчетные формы дополняются аналитикой, в результате чего формируется (годовой) отчет, в-третьих, полученный отчет одобряется топ-менеджерами фирмы, в-четвертых, бухгалтерские разделы отчета подтверждаются некоторой системой контроля (независимые внешние аудиторы), в-пятых, отчет утверждается собственниками. На каждом этапе этого процесса возможны корректировки отчетности, причем в отдельных случаях эти изменения могут быть, весьма существенными, например, трансформация отчетности из российских стандартов учета в международные. За последние годы под давлением различных международных организаций и влиятельных транснациональных корпораций в нашей стране была предпринята попытка модернизировать систему регулирования учета, его организацию и методологию. Так как единства в регулировании учета и отчетности в мире нет, однако очевидно, что англо-американская модель регулирования учета была принята за некоторый образец, ориентируясь на который начали вводить изменения. Как известно, в основе этой модели два ключевых момента: · разделение финансового и налогового учета; · существенно значимая роль профессиональных институтов в регулировании организации и методологии учета по сравнению с государственным влиянием. К настоящему времени в Росси формально сложилась определенная концепция в регулировании учета и отчетности, так как Министерство финансов РФ разработало четырехуровневую систему регулирования, в которой выделены законодательный, нормативный, методический и организационный уровни. Подробнее система нормативного регулирования бухгалтерского учета в России рассмотрена в Разделе 1 Теория бухгалтерского учета, Тема 1 Предмет и метод бухгалтерского учета. Все приведенные в системе документы в той или иной степени сказываются на содержании приводимых в отчетности данных, однако непосредственное к ней отношение имеют, прежде всего, Федеральный закон от 06.12.2011г. №402-ФЗ «О бухгалтерском учете», в котором определены понятие и состав отчетности, и Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утв. Приказом Минфина России от 06.07.1999 № 43н), в котором приведены основные требования к отчетности, ее состав и содержание по разделам и укрупненным статьям. В нашей стране бухгалтерская отчетность традиционно понимается как набор предписанных вышестоящими органами форм, а их предоставление всегда сопровождается пояснительной запиской, в которой делаются некоторые комментарии в отношении имущественного и финансового положения организации. Примерно такая логика заложена в ПБУ 4/99, а в международной практике является общепринятой публикация отчетности в составе годового отчета (annual report). Годовой отчет информационно очень насыщен, причем помимо отчетности в него включаются и другие разделы, не имеющие прямого отношения к финансовой стороне деятельности фирмы, потому он несет не только информационную, но и рекламную нагрузку. Состав и структура отчета не регламентируются, но в МСФО (IAS) 1 «Представление финансовой отчетности» приводятся некоторые рекомендации в отношении этого документа. Вопрос 2. Допущения, принципы и требования бухгалтерского учета. Развитие международных экономических связей на уровне предприятий в условиях рыночных отношений и конкурентной борьбы невозможно без надлежащего информационного обеспечения. А для того, чтобы некоторые данные могли использоваться всеми группами пользователей для принятия решений, они должны быть составлены в соответствии с допущениями и требованиями бухгалтерского учета. Допущения (постулаты) – это фундаментальные, базовые принципы (концепции), предполагающие определенные условия, создаваемые компанией при постановке бухгалтерского учета, которые не должны меняться. Основополагающими допущениями являются: 1. учет по методу начисления, согласно которому результаты операций и прочих событий признаются по факту их совершения (а не тогда, когда денежные средства или их эквиваленты получены и выплачены). Применение этого метода означает, что на каждую отчетную дату производится начисление соответствующих доходов и расходов компании. Реализация принципа начисления обеспечивает признание доходов и расходов по мере возникновения экономических выгод и потребления ресурсов. Финансовые отчеты, подготовленные на основе принципа начисления, информируют пользователей не только о прошлых сделках, включающих дату оплаты и поступления денежных средств, но и о будущих обязательствах заплатить денежные средства и будущих поступлениях денежных ресурсов. Этот принцип дает возможность прогнозировать влияние совершенных операций на финансовое положение; 2. непрерывность деятельности компании (going concern). В соответствии с этим принципом при составлении финансовой отчетности подразумевается, что компания действует, и будет действовать в обозримом будущем. Компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности. В случае ожидания прекращения деятельности компании, ее банкротства отчетность должна быть составлена исходя из предположения, что все активы будут проданы по ликвидационной стоимости; 3. принцип соответствия, который включает две основные части: · доходы и расходы записываются по мере наступления сроков, а не по факту уплаты или получения денег. Следовательно, в финансовой отчетности могут иметь место накопления, когда расходы уже понесены, а соответствующие суммы еще не подлежат оплате, и предоплаты, когда суммы уже выплачены, а стоящие за ними расходы относятся к следующему отчетному периоду; · расходы приводятся в соответствии с доходами, связанными с ними; 4. принцип постоянства учетной политики, предполагает, что методику бухгалтерского учета согласуют от периода к периоду, если не возникает существенной причины для изменения. Если необходима перемена методики, не смотря на базовое требование постоянства, финансовые отчеты должны раскрывать все подробности перехода, включая поправки соотносимых величин так, чтобы пользователи могли произвести полноценное сопоставление. Допущение имущественной обособленности организации (accounting entity), согласно которому активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций, действующее в российской практике не предусмотрено. Практическая реализация этого допущения на отечественных предприятиях приводит к тому, что при отражении активов в бухгалтерском учете юридическая форма превалирует над экономическим содержанием. Например, организация в коммерческих целях приобрела здание и начала пользоваться им, извлекая экономические выгоды, однако государственная регистрация здания еще не осуществлена. В соответствии с российским законодательством данный объект учета нельзя отнести к основным средствам (он должен числиться в составе капитальных вложений), не допускается в данном случае начисление амортизации, что негативно сказывается на достоверности представляемой финансовой отчетности: искажается информация о реальной стоимости активов, а также расходах организации. МСФО позволяют избежать этого. Принципы (требования) бухгалтерского учета – общепринятые базовые соглашения относительно правил признания, измерения и представления фактов хозяйственной деятельности, отражаемых в системе учета. Основополагающими принципами учета являются: 1. принцип единицы учета (автономности предприятия). Предприятие, на котором ведется учет и составляется отчетность, является самостоятельным хозяйствующим субъектом и отделяется от собственника предприятия и от других предприятий. Бухгалтерские счета предприятия автономны от бухгалтерских счетов владельцев и работников; 2. принцип периодичности – принцип регулярного, периодичного составления отчетности; 3. принцип денежного измерителя, в соответствии с которым вся хозяйственная деятельность оценивается с помощью единого денежного измерителя; 4. принцип исторической стоимости – все активы должны показываться в финансовой отчетности по их номинальной стоимости, т.е. в той сумме, в какой они обошлись предприятию на дату приобретения; 5. принцип двойной записи – всякая хозяйственная операция должна быть отражена на счетах бухгалтерского учета дважды: в дебет одного бухгалтерского счета и в кредит другого, в одной и той же сумме; 6. принцип открытости. Во всех счетах, в соответствии с определенным законодательством и профессиональными положениями должны раскрываться детали происхождения материальных ценностей. В дополнение к основным сведениям предприятие обязано раскрывать данные своих счетов, если оно отклоняется от стандартных законодательных и профессиональных требований; 7. принцип целостности, предполагает, что данные бухгалтерского учета представляют единую систему, отвечающую задачам управления имуществом предприятия, его обязательствами и хозяйственным операциям, которые осуществляет предприятие в процессе его деятельности; 8. принцип объективности (регистрации) означает, что все хозяйственные операции должны находить отражение в бухгалтерском учете, если они прошли все этапы учета и оправданы документами, на основании которых ведется бухгалтерский учет; 9. принцип конфиденциальности – содержание внутренней учетной информации является коммерческой тайной; 10. принцип консерватизма. Применяется в тех случаях, когда в силу сложившихся обстоятельств существует возможность неоднозначной трактовки какого-либо спорного бухгалтерского вопроса. Согласно этому принципу следует отдавать предпочтение решению, при котором будет защищена стоимость объекта учета, ставшего предметом спора. Такой подход снижает риск принимаемых управленческих решений; 11. принцип экономической информации (рациональности). Выгоды, извлекаемые из информации не должны быть больше затрат на ее получение. МСФО подчеркивает, что оправданность затрат, связанных с получением информации остается вопросом обсуждения, поскольку она с трудом поддается изменению, однако предприятие должно стремиться к снижению таких затрат, но не в ущерб качеству информации финансовой отчетности; 12. принцип релевантности – это выбор в качестве основных тех принципов, которые дадут возможность получить наиболее полезную с точки зрения потребителя информацию, действительно необходимую для принятия решения. Постулаты и принципы имеют исключительно важное значение для понимания логики построения, состава отчетности и содержательного наполнения ее статей. В частности, именно этими категориями определяются необходимость, возможность и целесообразность периодического составления отчетности, ее публичности, обоснования включенных в нее данных первичными документами и др. Заметим, что при составлении собственно бухгалтерской отчетности в дополнение к постулатам и принципам учета следует соблюдать требования к качеству информации бухгалтерской (финансовой) отчетности. Качественные характеристики являются атрибутами, делающими представляемую в финансовой отчетности информацию полезной для пользователей. Выделяют четыре основные качественные характеристики (Схема 2).  Схема 2. Требования к качеству информации финансовой отчетности Понятность (under stability) предполагает, что пользователи смогут понять сообщаемые им сведения. Но при этом пользователи должны иметь достаточные знания в области ведения бизнеса и бухгалтерского учета. Сложную для восприятия информацию, которая необходима для принятия экономических решений, нельзя исключать из финансовой отчетности лишь по той причине, что она может быть непонятной для отдельных пользователей. Национальные стандарты учета и отчетности должны учитывать, что независимо от специфики построения национальных форм отчетности необходимо, чтобы форма представления отчетов, заголовки, наименование показателей и понятия принятой группировки четко отражали существо вопросов, исключали возможные двусмысленные толкования и не содержали лишних деталей. Уместность (relevance). Информация является уместной, когда она влияет на экономические решения пользователей, помогает им оценивать прошлые, настоящие и будущие события и подтверждает или исправляет прошлые оценки. Информация считается уместной, если она увеличивает определенность прогноза или подтверждает сделанный ранее прогноз. На уместность информации оказывают влияние ее характер и существенность. Информация считается существенной (materiality), если ее отсутствие или искажение могут серьезно повлиять на экономическое решение пользователей, которое принято на основании финансовой отчетности. Существенность зависит от размера объекта или ошибки, которая оценивается в каждом конкретном случае. Каждая существенная статья должна представляться в финансовой отчетности отдельно. Несущественные суммы должны включаться в состав более крупных статей аналогичного назначения. Точных количественных критериев существенности не существует, хотя в отдельных положениях утверждается, что статьи, превышающие 5% общего итога по данному отчету, следует рассматривать как существенные. Достоверность, надежность (reliability). Согласно МСФО, чтобы быть полезной, информация должна также быть надежной. Информация является надежной, если в ней нет существенных ошибок, пристрастных оценок и правдиво отражает хозяйственную деятельность. Информация может быть уместной, но не надежной по своему характеру и представлению. Надежность – это комплексное понятие, которое раскрывается через пять характеристик: · правдивость (faithful representation). Для того чтобы быть надежной, информация должна быть правдивой, т.е. предприятие должно достоверно отражать хозяйственные операции. Правдивость предполагает также отсутствие существенных ошибок и отклонений в финансовой отчетности. Например, баланс должен правдиво отражать операции и другие события, результатом которых на отчетную дату стали активы, обязательства и капитал компании, отвечающие критериям признания; · преобладание сущности перед формой (substance over form) – эта характеристика предполагает отражение в бухгалтерском учете и отчетности фактов хозяйственной деятельности не столько исходя из юридического оформления сделки, сколько из ее экономической сущности (содержания). Например, в соответствии с МСФО 17, в условиях финансового лизинга арендуемый объект ставится на баланс арендатора, несмотря на возможное отсутствие перехода права собственности; · нейтральность (neutrality) – информация в отчетности должна отражать только те факты, которые реально имели место. Она должна быть свободной от односторонности при принятии решений заинтересованными пользователями с целью получения предопределенных результатов; · осмотрительность (prudence, conservatism) – качественная характеристика – это соблюдение в процессе принятия решений достаточной меры осторожности в оценке активов и пассивов, при этом предполагается, что актив или доход не преувеличены, а обязательства и затраты не занижены. Это означает, что признание доходов происходит только при условии фактического получения выгоды или при наличии высокой степени уверенности в ее получении, а признание расходов и потерь – по мере появления реальной возможности их возникновения; · полнота (completeness). Чтобы быть надежной, информация в финансовой отчетности должна быть полной с учетом существенности и затрат на нее. Полнота информации должна быть в разумных пределах. Некоторые несущественные статьи могут быть исключены, так как они не влияют на решения. Однако пропуск может сделать информацию ложной или дезориентирующей с точки зрения уместности и надежности. Сопоставимость (comparability). Информация, содержащаяся в финансовой отчетности организации должна быть сопоставимой во времени и сравнимой с информацией других предприятий, чтобы идентифицировать тенденции в его финансовом положении и результаты его деятельности. Это достигается согласованностью (consistency) используемых учетных методов. Для этого измерение и отражение всех хозяйственных операций должно проводиться последовательно и в соответствии с выбранной учетной политикой. Для обеспечения сопоставимости данных необходимо знать учетную политику, ее изменения и последствия этих изменений с точки зрения финансовых результатов в течение текущего периода и за ряд лет. Ограничения уместности и надежности информации: 1. своевременность информации (timeliness). В случае неоправданной задержки в представлении информации она может потерять свою уместность. Для своевременного представления информации часто бывает необходимо отчитываться до выяснения всех аспектов операции или другого события, тем самым, снижая надежность; 2. баланс между выгодами и затратами. Выгоды, извлекаемые из информации должны превышать затраты на ее получение; 3. баланс между качественными характеристиками. Достижение соответствующего соотношения между характеристиками для выполнения основного предназначения финансовой отчетности. Помимо допущений и требований зафиксирован ряд правил, соблюдение которых необходимо при составлении бухгалтерской отчетности: · не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (так, нельзя производить зачет сумм дебиторской и кредиторской задолженности, учтенной на счете 76 «Расчеты с разными дебиторами и кредиторами», сумм штрафных санкций, подлежащих уплате и получению); · бухгалтерский баланс включает числовые показатели в нетто-оценке, то есть за минусом регулирующих величин (так, основные средства, нематериальные активы и доходные вложения в материальные ценности показываются по остаточной стоимости, а дебиторская задолженность показывается за минусом сумм начисленных резервов по сомнительным долгам); · статьи бухгалтерской отчетности должны подтверждаться результатами инвентаризации имущества и финансовых обязательств, т.е. учетные данные корректируются в соответствии с выявленными, суммами излишков и недостач ценностей, проверенными расчетами (это одно из важнейших условий соблюдения требования достоверности). До формирования показателей годовой бухгалтерской отчетности предприятия проводят комплекс мероприятий, включающих в себя: · проведение инвентаризации; · проверку на соответствие действующему законодательству положений учетной политики и подготовку необходимых изменений на следующий год; · выборочную проверку правильности оформления хозяйственных операций (в том числе первичными учетными документами) и отражения их в бухгалтерском учете; · проведение реформации баланса. Вопрос 3. Классификация отчетности. Отчетность организаций классифицируют по видам, периодичности составления, по объему сведений, содержащихся в отчетах и степени обобщения отчетных данных (Схема 3).  Схема 3. Классификация отчетности организации На основе данных всех видов учета: бухгалтерского (синтетического и аналитического), статистического, оперативного, организации обязаны составлять бухгалтерскую (финансовую) отчетность, а некоторые организации должны также представлять сводную и (или) консолидированную отчетность. В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утвержденным Приказом Минфина России от 29.07.1998 № 34н, с изменениями от 11.04.2018г.), в случае наличия у организации дочерних и зависимых обществ эта организация помимо собственного бухгалтерского отчета составляет сводную бухгалтерскую отчетность, включающую показатели отчетов таких обществ. Сводная бухгалтерская отчетность – это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций. Сводная бухгалтерская отчетность объединяет бухгалтерскую отчетность головной организации и ее дочерних обществ, а также включает данные о зависимых обществах. По отношению к дочерним обществам головная организация выступает как основное общество (товарищество), по отношению к зависимым обществам – как преобладающее (участвующее) общество. В соответствии с Федеральным законом №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 г. под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, организаций и (или) иностранных организаций – группы организаций, определяемой в соответствии с Международными стандартами финансовой отчетности (МСФО). Наряду с бухгалтерской отчетностью, организации (кредитные и страховые) составляют, представляют и публикуют, консолидированную финансовую отчетность, начиная с отчетности за год, следующий за годом, в котором МСФО признаны для применения на территории РФ. Организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг (а также организации, облигации которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг) и которые составляют консолидированную финансовую отчетность по иным, отличным от МСФО, международно-признанным правилам, обязаны представлять и публиковать консолидированную финансовую отчетность, начиная с отчетности за 2015 год. Годовая и промежуточная[2] консолидированная финансовая отчетность представляются участникам организации, в том числе акционерам, на русском языке. Годовая консолидированная финансовая отчетность подлежит обязательному аудиту. Аудиторское заключение представляется и публикуется вместе с указанной консолидированной финансовой отчетностью. Вопрос 4. Состав бухгалтерской (финансовой) отчетности. В российском учете бухгалтерская (финансовая) отчетность формируется в соответствии со следующими документами: · ФЗ «О бухгалтерском учете» (понятие и состав отчетности, а также дано указание на то, что ее формы и инструкции по заполнению утверждаются Минфином РФ). · Учетной политикой организации и изменениями к ней на очередной отчетный год, которые должны отражаться в пояснительной записке. · Положением по бухгалтерскому учету 1/2008 «Учетная политика организации» (принципы разработки и содержание учетной политики). · Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» (основные требования к отчетности, ее состав и содержание по разделам и укрупненным статьям). · Приказом Министерства финансов РФ «О формах бухгалтерской отчетности организации» от 02 июля 2010 г. № 66н и соответствующими приложениями к нему (рекомендательные форматы отчетности). В настоящее время организации представляют в обязательном порядке годовую бухгалтерскую отчетность. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую – промежуточной бухгалтерской отчетностью. В состав промежуточной бухгалтерской отчетности обязательно включаются бухгалтерский баланс и отчет о финансовых результатах, дополнительно могут представляться и иные отчетные формы, а также пояснительная записка, входящие в состав годовой отчетности. При составлении годовой отчетности в ее состав отчетности включаются: · бухгалтерский баланс; · отчет о финансовых результатах; · приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств (рекомендован для некоммерческих организаций); · пояснения к бухгалтерскому балансу и отчету о финансовых результатах; · аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Следует отметить, что организации – субъекты малого предпринимательства формируют бухгалтерскую отчетность по общей или упрощенной схеме: в бухгалтерский баланс и отчет о финансовых результатах включаются только показатели по группам статей (без детализации по статьям), а в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов деятельности. Формы бухгалтерской (финансовой) отчетности (утвержденные Приказом Министерства финансов РФ № 66н) носят рекомендательный характер, каждая организация на их основе может разрабатывать самостоятельно формы отчетности, в которых должны быть сохранены группы статей, коды строк и разделов. Формы отчетности, составляемые организациями, должны содержать сведения, достоверно и полно представляющие информацию о финансовом положении организации, изменениях этого положения и финансовых результатах деятельности. Содержание и формы бухгалтерского баланса, отчета о финансовых результатах, приложений и пояснений к ним применяются последовательно от одного отчетного периода к другому. Организация должна составлять бухгалтерскую отчетность за год нарастающим итогом с начала отчетного года, если иное не установлено законодательством РФ. При этом вся бухгалтерская отчетность, кроме годовой, является промежуточной. Отчетным годом считается период с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданной либо реорганизованной организации считается период со дня ее государственной регистрации по 31 декабря включительно. Для организации, впервые созданной после 1 октября – с даты государственной регистрации по 31 декабря следующего года включительно. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. В соответствии с ПБУ 4/99 организации, за исключением бюджетных, обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней, но не ранее 60 дней по окончании отчетного года (т.е. не ранее 1 марта и не позднее 30 марта). Промежуточная отчетность представляется в течение 30 дней по окончании отчетного квартала. Бухгалтерская отчетность организации должна включать показатели деятельности филиалов, представительств и иных структурных подразделений (в том числе выделенных на отдельные балансы), и должна быть опубликована (не позднее 1 июня года, следующего за отчетным) следующими организациями: публичными акционерными обществами, банками и другими кредитными организациями, страховыми организациями, биржами, инвестиционными и иными фондами. Публичность бухгалтерской отчетности заключается: · в опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности; · в распространении среди пользователей брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность; · передаче территориальным органам государственной статистике по месту регистрации предприятия для предоставления заинтересованным пользователям. Публикации должна предшествовать аудиторская проверка с обязательным утверждением годового отчета общим собранием акционеров. Полный комплект финансовой отчетности по международным стандартам включает: · отчет о финансовом положении по состоянию на конец периода; · отчет о совокупном доходе за период;[3] · отчет об изменениях капитала за период; · отчет о движении денежных средств за период; · примечания, в которых изложены основные положения учетной политики, а также даны дополнительные пояснения; · отчет о финансовом положении по состоянию на начало самого раннего сравнительного периода, когда предприятие начало применять учетную политику ретроспективно. Аудиторский отчет, не являясь обязательным, обеспечивает пользователей независимым подтверждением уровня достоверности отчетных показателей. Помимо представленных форм финансовой отчетности, поощряется представление дополнительной информации в виде финансово-экономических обзоров руководства, в которых описываются и объясняются основные характеристики финансовых результатов деятельности компании, ее финансового положения и основные факторы, повлиявшие на уровень эффективности бизнеса. Многие компании, помимо финансовой отчетности, представляют дополнительные отчеты, такие, как отчеты по вопросам окружающей среды и отчеты о добавленной стоимости, особенно в отраслях, в которых фактор окружающей среды имеет большое значение. Компании поощряются к представлению таких дополнительных отчетов, если руководство полагает, что они помогут пользователям в принятии экономических решений. Международные стандарты не устанавливают единых форм баланса, отчета о финансовых результатах и других отчетов, а лишь регламентирует минимальное количество информации, которое должно быть раскрыто в них, и устанавливают некоторые принципы подачи этой информации. МСФО (IAS) 1 содержит требования к структуре и содержанию финансовой отчетности: необходимы основные, а также дополнительные раскрытия статей либо в самой отчетности, либо в примечаниях. Стандарт устанавливает рекомендованные формы в приложении к стандарту, если компания сочтет их приемлемыми, исходя из конкретных обстоятельств. Финансовая отчетность, составленная по международным стандартам, должна представляться не реже одного раза в год и содержать цифровую информацию минимум за два отчетных периода. Датой отчета может считаться последний день года. МСФО не требует от компаний установления финансового года, равного календарному. В исключительных обстоятельствах отчетная дата может измениться, тогда отчетность представляется за больший или меньший период, чем год. При этом следует отметить, что сравнительные данные отчетов о совокупном доходе, об изменениях в капитале, о движении денежных средств и примечаний не сопоставимы, и раскрыть причину несопоставимости. Пример. Совсем недавно ваша компания была приобретена инвестором, который хочет перенести дату окончания года с июня на декабрь. Ваша первая финансовая отчетность (по новой отчетной дате) охватит период в 6 месяцев и не будет сопоставимой с отчетностью за предыдущие периоды. Вышеуказанную информацию необходимо раскрыть. Пример. Вы управляете сетью универсальных магазинов. Ваш отчетный период составляет 52 недели, что позволяет вам устанавливать конец периода на воскресенье и инвентаризировать запасы на понедельник. Вопрос о своевременности представления финансовой отчетности, как правило, урегулирован законодательством или рыночными нормативами. Вместе с тем МСФО (IAS) 1 предписывает, что компания должна представить свою финансовую отчетность не позднее шести месяцев после отчетной даты. Важным требованием также является достоверное представление финансовой отчетности, которое обеспечивается при соблюдении требований МСФО (с учетом раскрытия дополнительной информации, если это необходимо). Достоверное представление требует правдивого описания влияния хозяйственных операций на активы, обязательства, доходы и расходы в соответствии с определениями (и критериями признания). Несмотря на принципиальную сопоставимость требований к отчетности, описанных в МСФО и отечественных документах, все же существуют расхождения между отчетностью, составленной в соответствии с отечественными и международными стандартами. Выделяют два ключевых момента: во-первых, алгоритмы формирования отдельных статей существенно различаются (формирование доходов и расходов фирмы, оценка некоторых активов, условий и алгоритмов создания резервов и др.), во-вторых, отчетности западных фирм характерна очень детальная аналитика (большинство балансовых статей сопровождаются подробными расшифровками). Литература по теме: 1. Налоговый кодекс: Часть 1 – http://www.consultant.ru/popular/nalog1/ Часть 2 – http://www.consultant.ru/popular/nalog2/ 2. Гражданский кодекс: Часть 1 – http://www.consultant.ru/popular/gkrf1/ Часть 2 – http://www.consultant.ru/popular/gkrf2/ Часть 3 – http://www.consultant.ru/popular/gkrf3/ Часть 4 – http://www.consultant.ru/popular/gkrf4/ 3. Федеральный закон от 06.12.2011 г. №402-ФЗ (ред. от. 28.11.2018г.) «О бухгалтерском учете» 3. Федеральный закон от 26 декабря 1995 г. №208-ФЗ (ред. от 27.12.2018г.) «Об акционерных обществах» 4. Федеральный закон от 7 июля 2010г. №208-ФЗ «О консолидированной финансовой отчетности» (ред.от27.12.2018г., с изм. и доп., встп. в силу с 08.01.2019г.) 5. Постановление Правительства РФ от 06 марта 1998 № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» 6. Приказ Минфина России от 29 июля 1998 г. № 34н ( ред. от 11.04.2018г.) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» 7. Приказ Минфина России от 06 июля 1999 г. № 43н (ред. от 08 ноября 2010 г. с изм. от 29.01.2018г.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» 8. Приказ Минфина России от 31 октября 2000 г. № 94н (ред. от 08 ноября 2010 г.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций» 9. Приказ Минфина России от 02 июля 2010 г. № 66н (ред. от 06.03.2018г.) «О формах бухгалтерской отчетности организаций» 10. Приказ Минфина России от 06 октября 2008 г. № 106н (ред. от 28.04.2017г) «Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») 11. Законодательство в области бухгалтерского учета на сайте Министерства финансов России - www.minfin.ru 12. Интернет-версия программы «Консультант Плюс» 13. Официальный сайт «Консультант Плюс» 14. Материалы и документы по ведению бухгалтерского учета и составления отчетности по международным стандартам |