Бухгалтерская финансовая отчетность. Бух отчетность. Литература по теме Тема Отчет об изменениях капитала Вопрос Содержание и схема построения отчета об изменениях капитала

Скачать 449.52 Kb. Скачать 449.52 Kb.

|

|

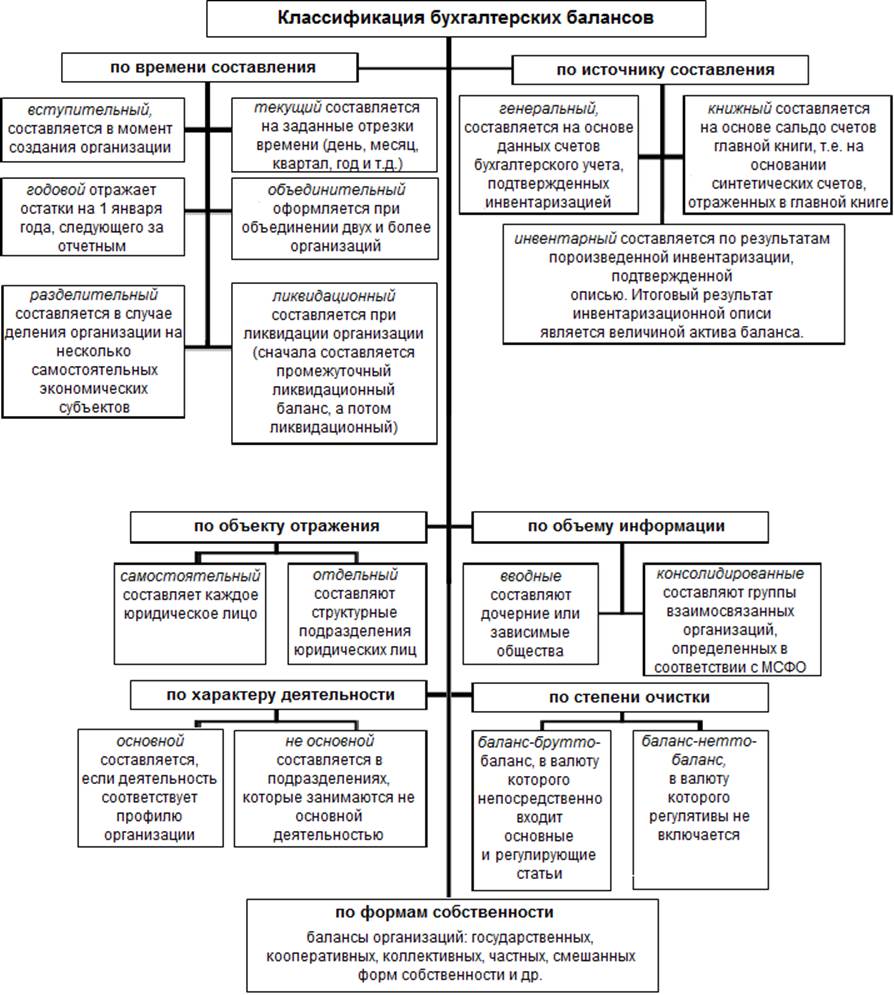

Тема 2. Бухгалтерский баланс Целью темы является ознакомление студента с понятием и элементами бухгалтерского баланса, его структурой и составом, правилами оценки отдельных его статей, а также классификацией и аналитическими возможностями данной формы. Задачей темы является обучение студента составлению бухгалтерского баланса в зависимости от структуры и правил оценки его статей и в соответствии с требованиями, предъявляемыми к данной форме отчетности. Вопросы темы: 1. Сущность и классификация бухгалтерских балансов. 2. Структура и элементы бухгалтерских балансов. 3. Состав бухгалтерского баланса. 4. Техника и требования к составлению бухгалтерского баланса. 5. Пределы полезности и ограничения, присущие бухгалтерскому балансу. Вопрос 1. Сущность и классификация бухгалтерских балансов. Баланс в системе бухгалтерской (финансовой) отчетности занимает центральное место, и к настоящему моменту его форма претерпела большие изменения, так как все больше приближается к международному аналогу. Содержание статей бухгалтерского баланса дает необходимые сведения о финансовом и имущественном положении организации, его финансовой устойчивости и объемах кредиторской задолженности как внутренним, так и внешним пользователям. Термин «баланс» в переводе с латинского языка означает «двухчашечные весы» и употребляется как символ равновесия или равенства. Поскольку в его основе лежит система счетов, операции на которых отражаются по принципу двойной записи, в нем должно присутствовать обязательное равенство итогов: сумма всех статей актива (актив – от латинского «activus» – деятельный) должна быть равна сумме всех статей пассива (пассив– от латинского «passivus» – недеятельный). Основным элементом бухгалтерского баланса является бухгалтерская статья, которая соответствует конкретному виду имущества, обязательств или источнику формирования имущества. Балансовые статьи объединяются (по экономическому содержанию) в группы – разделы баланса. Итоговая сумма остатков средств предприятия в активе и пассиве по строке «Баланс», носит название валюта баланса, которая отражает бухгалтерское соответствие размеров экономических ресурсов организации объему финансовых ресурсов, предоставленных собственниками и кредиторами. Поскольку баланс представляет собой некое обобщение счетов, очевидно, что путем различных группировок и детализаций можно получить разное его представление. Классификация бухгалтерских балансов представлена на Схеме 4.  Схема 4. Классификация бухгалтерских балансов Процесс перехода от баланса-брутто к балансу-нетто называется процессом очистки баланса от регулятивов. Составление баланса в оценке брутто (т.е. включение в него регулятивов), приводит к завышению валюты баланса, поэтому заинтересованным пользователям необходимо знать об этой особенности. Перечень наиболее значимых по удельному весу основных и регулирующих счетов, которые необходимо принимать во внимание, анализируя балансы, приведен в Таблице №1. Таблица 1. Перечень основных регулирующих счетов

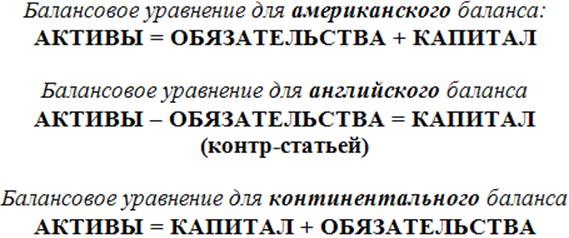

В системе бухгалтерского учета заложена возможность использования нескольких оценок одного и того же объекта учета. Например, для учета и анализа представляет несомненный интерес оценка долгосрочных активов, как по первоначальной, так и по остаточной стоимости. Для того чтобы обеспечить это, в учете выделяют взаимосвязанные счета, получившие название основных и контрарных (регулирующих). Так, в случае с нематериальными активами выделяется основной счет 04 «Нематериальные активы», на котором эти активы отражаются по первоначальной стоимости, и контрактивный счет 05 «Амортизация нематериальных активов», предназначенный для сбора начисленной амортизации. Оценка актива на основном счете не меняется (если нет переоценок), а соответствующая сумма, отражаемая на контрарном счете, постоянно растет по мере начисления амортизации. Разность между сальдо счетов 04 и 05 дает текущую остаточную стоимость нематериальных активов. В настоящее время в России бухгалтерский баланс включает числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Но при формировании отчетности в соответствии с Международными стандартами организация может выбрать самостоятельно один из двух типов баланса. В данном курсе будут рассмотрены принципы формирования и отражения информации в балансе-нетто. Вопрос 2. Структура и элементы бухгалтерских балансов. Как отчетная форма баланс представляет собой таблицу, в которой одна и та же сумма средств, находящихся в собственности или под контролем фирмы, представлена в двух разрезах: по составу средств и по источникам их финансирования. Первый разрез отражается в активе баланса, второй – в пассиве. Разделы и статьи баланса можно приводить в различной последовательности: разделы актива упорядочиваются либо по убыванию, либо по возрастанию ликвидности, а разделы пассива – либо по убыванию, либо возрастанию времени их погашения. В связи с этим балансы по размещению разделов и статей принято делить на: · американский; · континентальный (европейский); · английский. В американском балансе статьи актива размещаются по убыванию их ликвидности, в английском – по возрастанию. Статьи пассива в английском и американском балансах приводятся по убыванию востребованности, начиная с обязательств и заканчивая капиталом, а в континентальном– начиная с капитала. Особенностью английского баланса является то, что обязательства размещаются в активе баланса отдельной контр-статьей (включая строку «Чистые активы»), т.е. указываются в круглых скобках. В основе построения балансов всех видов лежит формула балансового равенства, где участвуют три основных показателя – активы, обязательства и капитал. Схемы балансовых уравнений (accounting equation) выглядят следующим образом:  Суть первого и третьего балансового уравнения – продемонстрировать всю совокупность активов и источников их финансирования (совокупная мощь активов и капитала, управляемых фирмой); суть второго – в акцентировании внимания на чистые активы и собственный капитал. Третий формат, является наиболее распространенным в мировой практике и используется в России. Следует рассмотреть три обособленных элемента – активы, капитал и обязательства, которые непосредственно связанны с балансом, и дать им определения. Под активами (assets) подразумеваются ресурсы или имущество организации, которые должны соответствовать следующим условиям: · выражаться в денежном измерителе; · принадлежать организации в результате событий прошлых периодов; · принадлежать организации на праве собственности или контролироваться ею; · обеспечить получение дохода в будущем. Актив баланса может комплектоваться одним из двух способов: согласно первому способу в активе отражаются средства, принадлежащие организации на праве собственности, согласно второму – средства, контролируемые фирмой. На практике имеет место сочетание этих способов, что проявляется в различном отражении в учете и отчетности объектов финансового лизинга и аренды. В обоих случаях право собственности принадлежит арендодателю (лизингодателю), однако в международной практике принято отражать объекты договора о финансовой аренде на балансе лизингополучателя, а объекты договора об аренде – на балансе арендодателя. Обязательства (liabilities) представляют собой текущую задолженность компании, возникшую из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду. Обязательства могут возникать в силу действия договора, правовой нормы. Различают юридические обязательства (обязательства оплаты полученных товаров и потребленных услуг, задолженность по платежам в бюджет, по кредитам банков и др.) и неюридические обязательства, возникшие, например, из нормальной деловой практики, желания поддержать имидж и т.д. (предполагаемые дивиденды, затраты на ремонт техники, вышедшей из строя по истечении гарантийного срока). Отличительные особенности юридических обязательств: · обязательство влечет за собой, как правило, будущую передачу актива; · обязательство необходимо исполнить даже в случае потери выгоды; · обязательства обусловлены прошлыми событиями. Обязательства представляются в балансе как кредиторская задолженность в том случае, если их урегулирование приведет к оттоку будущих экономических выгод компании. Таковыми являются юридические обязательства. Если сумма будущих обязательств не очевидна (как, например, в случае гарантийного ремонта техники), для их выполнения формируют оценочные обязательства. Подобные суммы являются обязательством, однако их невозможно определить точно, либо у компании нет полной уверенности в том, что необходимость исполнения обязательств наступит в будущем. Капитал (owner's equity, capital) является одним из ключевых понятий в экономической науке, поэтому принято выделять две концепции капитала – финансовая, физическая и их смешанный вариант. Согласно первой под капиталомпонимают оставшуюся долю активов компании после вычета обязательств. В такой трактовке капитал является синонимом отечественных терминов «чистые активы», или «собственный капитал» компании. В случае ликвидации компании кредиторы обладают преимущественным правом перед собственниками и обязательства перед ними удовлетворяются в первую очередь. В рамках этого подхода акцентируется внимание на вложении собственников в активы фирмы и эффективности этих вложений, а потому более предпочтительным оказывается использование исторических цен, которые в сравнении с полученным доходом как раз и демонстрируют требуемую эффективность. Вторая, физическая концепция, трактует капитал как уровень производственного потенциала и операционных возможностей компании, а величина капитала исчисляется как итог бухгалтерского баланса по активу. Согласно этой концепции, капитал компании сохраняется, если ее производственные возможности в конце отчетного периода не снизились в сравнении с началом периода. Руководствуясь данной концепцией, компания оценивает свои активы по текущей стоимости. Третий, смешанный вариант, является, по сути, некоторой модификацией физической и финансовой концепций капитала. В этом случае капитал как совокупность ресурсов характеризуется одновременно с двух сторон: направлений его вложения (активный капитал) и источников происхождения (пассивный капитал). Активный капитал – это производственные мощности хозяйствующего субъекта, формально представленные в активе бухгалтерского баланса. Термин «активный капитал» стараются не использовать, потому что за элементами активной стороны баланса обычно закреплен термин «средства». Что касается капитала, то этот термин рассматривается как одна из характеристик источников финансирования деятельности организации (кредиторская задолженность и краткосрочные кредиты и займы). Пассивный капитал – это долгосрочные источники средств, за счет которых сформированы активы субъекта. Они подразделяются на собственный и заемный капиталы. Собственный капитал – это часть стоимости активов организации, достающейся его собственникам после удовлетворения требований третьих лиц. Основными его компонентами являются уставный, резервный, добавочный капитал с переоценкой и нераспределенная прибыль организации. Следует отметить, что понятия «собственный капитал» и «собственные оборотные средства» не являются синонимами. Пользователь отчетности должен понимать, что существуют, с одной стороны, активы фирмы, право собственности на которые принадлежит собственно фирме как юридическому лицу, а с другой стороны, ценные бумаги (акции), являющиеся собственностью акционеров и подтверждающие их право на долю в чистых активах фирмы. Заемный капитал – это денежная оценка средств, предоставленных организации на долгосрочной основе третьими лицами. Основными его компонентами являются долгосрочные кредиты и займы, в том числе облигационные. В отличие от собственного капитала заемный капитал подлежит возврату (условия возврата оговариваются дополнительно) и постоянен в части основной суммы долга (в сравнении с вложениями аналогичной суммы в акции). Для повышения аналитичности баланса при его составлении не ограничиваются указанием только системообразующих элементов, а представляют их в расшифровке, поэтому в балансе появляются производные элементы, которые следует рассмотреть подробнее. Вопрос 3. Состав бухгалтерского баланса. В целях более полной реализации организациями требований нормативных документов по бухгалтерскому учету и бухгалтерской отчетности, а также приближения форм отчетности к международным аналогам, Минфином России были разработаны новые образцы форм бухгалтерской отчетности в качестве рекомендованных. В соответствии с Приложением №1 к Приказу Минфина РФ №66н от 02 июля 2010 г. (в ред. от 06.03.2018г.) рекомендованная форма бухгалтерского баланса выглядит следующим образом:

Данные по соответствующим строкам баланса отражаются исходя из оборотов и остатков по аналитическим счетам Главной книги или другого аналогичного регистра бухгалтерского учета на отчетную дату. При заполнении формы следует учесть следующее: · в графе 1 «Пояснения» указывается номер соответствующего пояснения к бухгалтерскому балансу; · в графе 3 «На _____ 20____г.» – отчетная дата и построчные значения показателей по состоянию на указанную дату; · в графе 4 «На 31 декабря 20____г.» – предыдущий год и построчные значения показателей по состоянию на указанную дату; · в графе 5 «На 31 декабря 20____г.» – год, предшествующий предыдущему году и построчные значения показателей по состоянию на указанную дату. Все активы организации подразделяются на две большие группы в зависимости от продолжительности их эксплуатации или потребления в ходе производственного процесса: внеоборотные и оборотные. В первую группу включаются активы, в которых денежные средства омертвлены на достаточно длительный период (более 1 года). В ходе эксплуатации некоторые из таких активов изнашиваются, поэтому в течение срока эксплуатации объекта его стоимость частями списывают на себестоимость продукции (включают в себестоимость). При моральном или физическом старении, эти объекты следует заменять на новые, более современные. Ко второй группе относятся активы, которые полностью и единовременно потребляются в производственном процессе, а потому их стоимость (в момент потребления) переносится на себестоимость производимой продукции. Теперь стоит рассмотреть порядок формирования отдельных показателей актива бухгалтерского баланса. В | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||