осмс экзамен. Медицинское страхование экзамен 083. Медицинское страхование, предпосылки возникновения медицинского страхования в Республике Казахстан

Скачать 1.79 Mb. Скачать 1.79 Mb.

|

|

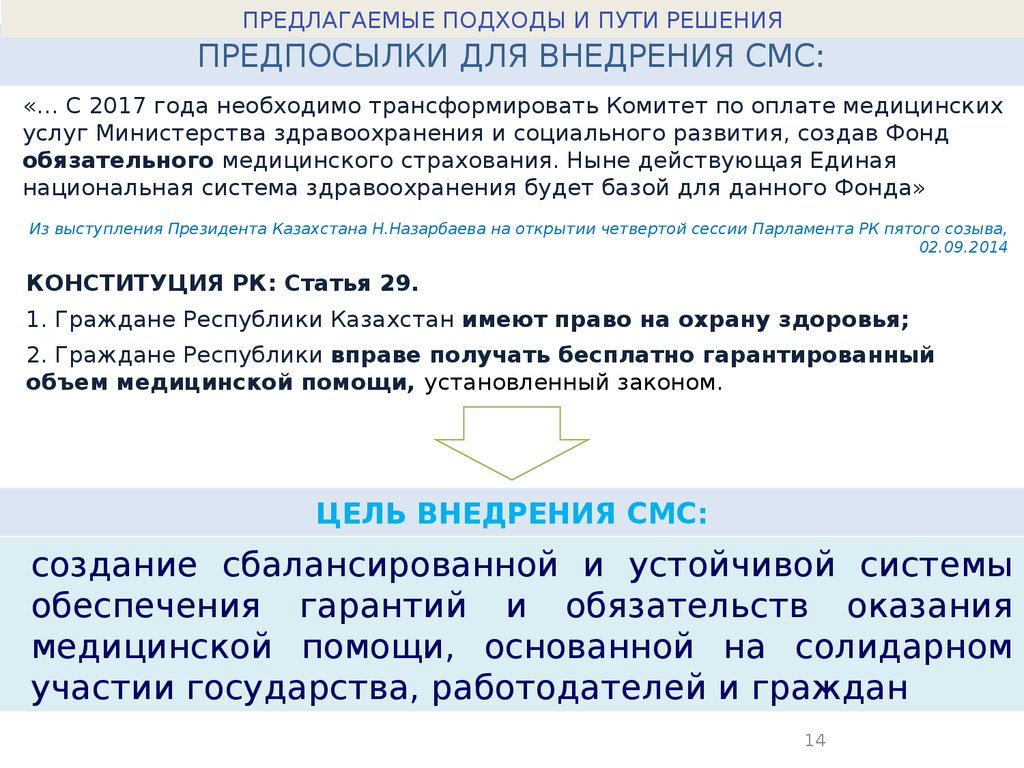

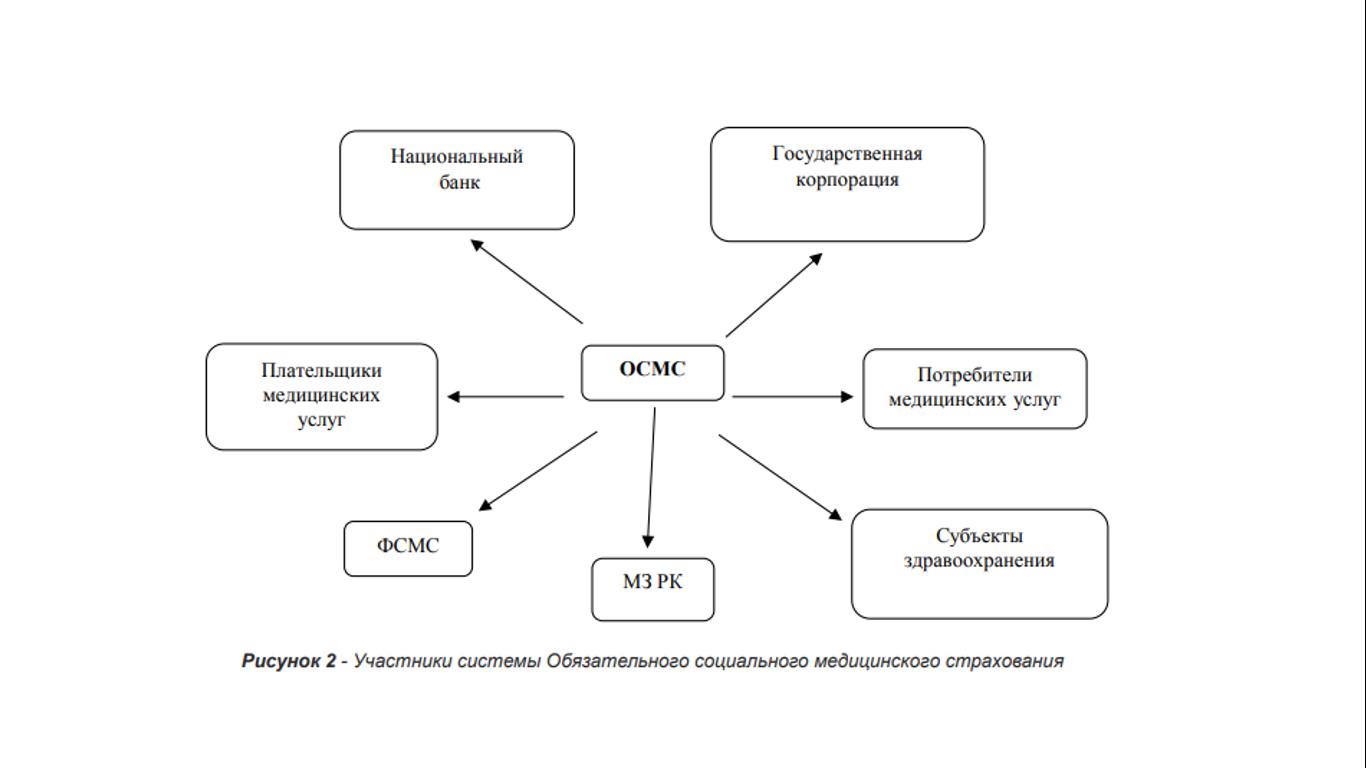

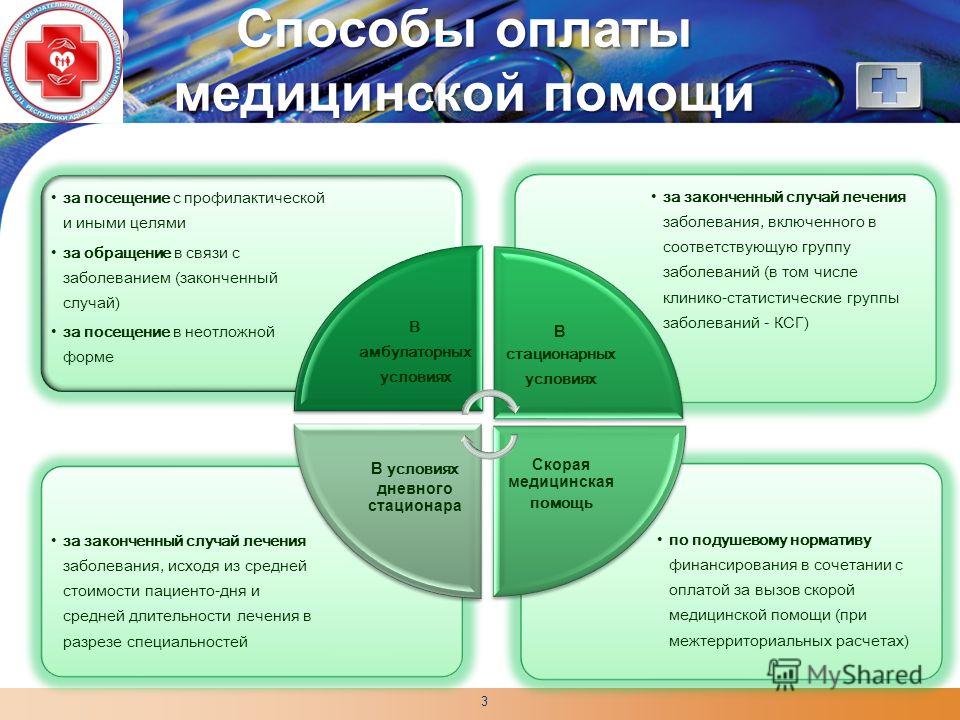

Перечень экзаменационных вопросов Медицинское страхование, предпосылки возникновения медицинского страхования в Республике Казахстан. Медицинское страхование — форма страхования здоровья человека, которая покрывает часть расходов, вызванных страховым случаем, консультацией с врачом или иные расходы на медицинские услуги посредством регулярного совместного вложения средств в общий фонд.  Цель и принципы медицинского страхования. Цель медицинского страхования – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. Принципы обязательного социального медицинского страхования Обязательное социальное медицинское страхование основывается на принципах: 1) соблюдения и исполнения законодательства Республики Казахстан об обязательном социальном медицинском страховании; 2) обязательности уплаты отчислений и (или) взносов; 3) солидарной ответственности государства, работодателей и граждан; 4) доступности и качества оказываемой медицинской помощи; 5) использования активов фонда исключительно на оказание медицинской помощи в системе обязательного социального медицинского страхования; 6) гласности деятельности фонда. Общенациональное медицинское страхование в Германии. Қысқаша түсінгендерінді айтасыңдар, максимально қысқартқаным осы! По закону, жить в Германии без медицинской страховки нельзя. При этом страховка – это не только гарантия лечения в случае необходимости, но и ощутимая нагрузка на личный бюджет каждого жителя страны. Систему государственного медицинского страхования в Германии ввел еще Отто фон Бисмарк. Закон, направленный, в первую очередь, на фабричных работников, был принят 15 июня 1883 года. Он стал первым камнем в фундаменте немецкого социального страхования, в которое сегодня входят также пенсионное страхование, страхование от безработицы, несчастного случая, на случай потребности в уходе и от несчастных случаев. В 2007 году в Германии была проведена реформа здравоохранения и принят закон об обязательном медицинском страховании, который запретил жить в стране без страховки. Дело в том, что на тот момент в стране насчитывалось порядка 400 тысяч человек, которые – из соображений экономии – не были застрахованы вообще. Новый закон позволил значительно сократить число медицинских "зайцев". В 2011 году федеральное ведомство статистики зафиксировало только 137 тысяч человек, не имеющих договора медицинского страхования, а значит, лишенных возможности получить в случае необходимости медицинскую помощь. Медицинские страховые кассы бывают в Германии двух видов: государственные и частные. 54 900 евро – таким определен тот доход, который делит всех трудящихся страны надвое. Те, кто зарабатывает меньше, обязаны оформить страховой договор в государственной кассе. А те, чьи доходы хотя бы на один евро превышают эту сумму, имеют право выбора и могут, если хотят, стать членом или государственной, или частной кассы. Вторая дороже, но имеет ряд безусловных преимуществ: "частным" пациентам не приходится подолгу ждать записи, некоторые врачи работают только с такой группой страхователей, да и список покрываемых страховкой услуг не в пример шире. Большинство жителей Германии (90 процентов населения) все же застрахованы в государственных компаниях, в обязательном порядке или добровольно. Взнос в государственную кассу составляет 15,5 процента от годового дохода страхователя (брутто) и выплачивается ежемесячно. Помимо этого кассы устанавливают еще и доплату, которая с 2016 года равняется 1,1 процента. Частое медицинское страхование в Германии построено на так называемом принципе эквивалентности (то есть каждый платит не в общую копилку, как в случае госстрахования, а сам за себя). Ежемесячный взнос не зависит от дохода страхователя, а рассчитывается, исходя из желаемых услуг, индивидуальных рисков, состояния здоровья и возраста, когда заключается договор. Чем моложе клиент и чес меньше у него заболеваний, тем ниже стоимость страховки. Она, увы, растет с возрастом и количеством нажитых болячек. Пациенты, застрахованные в частных кассах, сами оплачивают счета от врачей, а после получают у своих страховщиков компенсацию. Медицинское страхование: принципы, основные понятия и определения. Принципы 2 сұрақта жаздым, сол жақтан оқындар Статья 1. В настоящем Законе используются следующие основные понятия: 1) отчисления – деньги, уплачиваемые работодателями за счет собственных средств в фонд социального медицинского страхования, дающие право потребителям медицинских услуг, за которых осуществлялась уплата отчислений, получать медицинскую помощь в системе обязательного социального медицинского страхования; 2) плательщики отчислений и (или) взносов (далее – плательщики) – лица, осуществляющие исчисление, удержание, перечисление, уплату отчислений и (или) взносов в фонд социального медицинского страхования в порядке, установленном настоящим Законом; 3) фонд социального медицинского страхования (далее – фонд) – некоммерческая организация, производящая аккумулирование отчислений и взносов, а также осуществляющая закуп и оплату услуг субъектов здравоохранения, оказывающих медицинскую помощь в объемах и на условиях, предусмотренных договором закупа медицинских услуг, и иные функции, определенные законами Республики Казахстан; 4) уполномоченный орган в области здравоохранения (далее – уполномоченный орган) – центральный исполнительный орган, осуществляющий руководство и межотраслевую координацию в области охраны здоровья граждан Республики Казахстан, медицинской и фармацевтической науки, медицинского и фармацевтического образования, санитарно-эпидемиологического благополучия населения, обращения лекарственных средств и медицинских изделий, качества оказания медицинских услуг (помощи); 5) субъекты здравоохранения – организации здравоохранения, а также физические лица, занимающиеся частной медицинской практикой и фармацевтической деятельностью; 6) закуп услуг у субъектов здравоохранения – планирование, выбор, заключение и исполнение договора закупа медицинских услуг; 7) взносы – деньги, уплачиваемые в фонд плательщиками взносов, указанными в пункте 2 статьи 14 настоящего Закона, и дающие право потребителям медицинских услуг получать медицинскую помощь в системе обязательного социального медицинского страхования; 7-2) инвестиционный доход – прирост активов фонда в денежном выражении, полученный в результате их инвестирования; 8) активы фонда – отчисления и взносы, пеня, полученная за просрочку уплаты отчислений и (или) взносов, инвестиционный доход, за минусом комиссионного вознаграждения на обеспечение деятельности фонда, а также иные поступления в фонд, не запрещенные законодательством Республики Казахстан; 9) объединенная комиссия по качеству медицинских услуг (далее – объединенная комиссия) – консультативно-совещательный орган при уполномоченном органе, создаваемый для выработки рекомендаций по совершенствованию клинических протоколов, стандартов медицинского образования, лекарственного обеспечения, стандартов системы контроля качества и доступности услуг в области здравоохранения; 10) договор закупа медицинских услуг (далее – договор закупа услуг) – соглашение в письменной форме между фондом и субъектом здравоохранения, предусматривающее оказание медицинской помощи в рамках гарантированного объема бесплатной медицинской помощи и (или) в системе обязательного социального медицинского страхования; 11) потребитель медицинских услуг – физическое лицо, имеющее в соответствии с настоящим Законом право на получение медицинской помощи в системе обязательного социального медицинского страхования; 12) обязательное социальное медицинское страхование – комплекс правовых, экономических и организационных мер по оказанию медицинской помощи потребителям медицинских услуг за счет активов фонда социального медицинского страхования; 13) система обязательного социального медицинского страхования – совокупность норм и правил, устанавливаемых государством, регулирующих отношения между участниками системы обязательного социального медицинского страхования; 14) медицинская помощь в системе обязательного социального медицинского страхования – объем медицинской помощи, предоставляемый потребителям медицинских услуг за счет активов фонда социального медицинского страхования; 16) Государственная корпорация "Правительство для граждан" (далее – Государственная корпорация) – юридическое лицо, созданное по решению Правительства Республики Казахстан, для оказания государственных услуг в соответствии с законодательством Республики Казахстан, организации работы по приему заявлений на оказание государственных услуг и выдаче их результатов услугополучателю по принципу "одного окна", а также для оказания государственных услуг в электронной форме. Виды медицинского страхования. Особенности добровольного и обязательного медицинского страхования.   Анализ развития обязательного медицинского страхования в Республике Казахстан. Выводы на основе анализа внешней среды 1. Характеристика здоровья населения Республики Казахстан имеет ряд медико- социальных и демографических особенностей, которые необходимо учитывать при кратко-, средне- и долгосрочном прогнозировании развития системы здравоохранения. 2. Планирование объемов и видов медицинской помощи требует актуализации актуарных расчетов и моделирования баланса доходной и расходной части Фонда, как единого плательщика, с целью обеспечения финансовой устойчивости системы. 3. Требует совершенствования система оказания медицинской помощи, необходимо усилить практическую реализацию механизмов усиления роли первичного звена через систему ясных и доступных индикаторов. 4. Необходима система мониторинга эффективности внедрения ОСМС на базе информационных систем с дальнейшим принятием управленческих решений как на уровне регионов, так и на республиканском уровне. 5. В целом, принимаемые мероприятия по совершенствованию системы здравоохранения должны носить мотивационный характер как для населения, так и самого медицинского сообщества. Определение «обязательное социальное страхование» в соответствии с Законом РК «Об обязательном социальном медицинском страховании». Обязательное социальное медицинское страхование – комплекс правовых, экономических и организационных мер по оказанию медицинской помощи потребителям медицинских услуг за счет активов фонда социального медицинского страхования (ст.1 Закона об обязательном социальном медицинском страховании). Определение терминов: «страховой случай», «страховой риск», «объекты и субъекты медицинского страхования». Объект обязательного медицинского страхования - страховой риск, связанный с возникновением страхового случая; страховой риск - предполагаемое событие, при наступлении которого возникает необходимость осуществления расходов на оплату оказываемой застрахованному лицу медицинской помощи; страховой случай - совершившееся событие (заболевание, травма, иное состояние здоровья застрахованного лица, профилактические мероприятия), при наступлении которого застрахованному лицу предоставляется страховое обеспечение по обязательному медицинскому страхованию; Основные задачи и роль Фонда обязательного медицинского страхования. Министерства образования, культуры и здравоохранения Республики Казахстан являются: обеспечение предусмотренных законодательством Республики Казахстан прав застрахованных граждан в системе обязательного медицинского страхования; участие в разработке и осуществлении государственной финансовой политики в области обязательного медицинского страхования; разработка и осуществление мероприятий по обеспечению финансовой устойчивости системы обязательного медицинского страхования, созданию условий для выравнивания объема и качества медицинской помощи, предоставляемой застрахованным граждан на всей территории Республики Казахстан; финансирование мероприятий по укреплению материально-технической базы и реализации социальных программ Фонда Общие черты обязательного и добровольного медицинского страхования.  Основные отличия обязательного и добровольного медицинского страхования. ОМС и ДМС различаются по целому ряду признаков. Признак разграничения страховых отношений. При ОМС затрагиваются социальные интересы как государства, так и работодателей и их подчиненных. При ДМС обеспечиваются социальные интересы только работодателей и граждан. Признак разграничения прав и обязанностей сторон договорных отношений. Предполагает различные категории в определении страхователя. При ОМС страхователями являются работодатели и государство в лице исполнительных органов. При ДМС таковыми являются только граждане или работодатели (коллективный договор страхования ДМС). Признак государственного регулирования обращений при возникновении страховых случаев.При ОМС страховка классифицируется по различным признакам. Она может быть государственной, муниципальной (территориальной), профессиональной, международной, так как некоторые виды деятельности по отраслевым или профессиональным характеристикам подлежат обязательному страхованию и регулируются государством. При ДМС различают только коллективное и индивидуальное страхование. Клиника или больница (страховая) прописываются в договоре в качестве единственного учреждения, в котором производится лечение. Страхователи и страховщики. При ОМС страхователем является государство или работодатель, страховщиком — только государство. При ДМС страхователем является гражданин или работодатель, страховщиком — страховая негосударственная компания любой организационно-правовой формы. Признак финансирования. При ОМС бюджет фонда формируется за счет взносов работодателей (налоги и сборы) и инвестиций государства на различном уровне власти. При ДМС денежные средства поступают напрямую от страховой в фонд при медицинском учреждении. Косвенные выплаты возмещаются из бюджета самой страховой компании. Признак оказания медицинской помощи. При ОМС оказывается первичная медицинская помощь и лечение некоторых заболеваний по перечню. При ДМС производится бесплатное лечение, уход и восстановление здоровья по рискам, которые не вошли в ОМС, но, в пределах страховой суммы. Организационная структура системы медицинского страхования Республики Казахстан.  Плательщиками взносов являются государство, работники, индивидуальные предприниматели и работодатели за счет доходов работников. Потребители медицинских услуг пользуются правами пациентов, предусмотренными Кодексом РК «О здоровье народа и системе здравоохранения». Государственная корпорация осуществляет учет отчислений и взносов на базе индивидуальных идентификационных номеров. Национальный Банк хранит активы фонда. Субъекты здравоохранения при оказании медицинской помощи в системе ОСМС обязаны своевременно и корректно вносить данные в информационные системы ОСМС, предоставить по запросу фонда документы необходимые для осуществления мониторинга условий договора и обеспечить доступ по требованию фонда в медицинскую организацию. Министерство здравоохранения разрабатывает и определяет порядок перечисления, отчислений и взносов, определяют методику формирования тарифов на медицинские услуги. Разрабатывает размер фонда. Особенности и опыт внедрения системы обязательного медицинского страхования в странах Восточной Европы (на примере Чехии, Польши); Чехия Медицинское страхование в Чехии может быть двух видов: обязательное медицинское страхование, которое является преобладающим, что обусловлено Законом № 48/1997; договорное мед. страхование (для выезда за рубеж); оно, в свою очередь, может быть краткосрочным и долгосрочным. Плательщики страхования: страхователи: штатные сотрудники, частные предприниматели, лица, получающие доходы, не облагаемые налогом; работодатели; государство Государство оплачивает полностью обязательное медицинское страхование следующим категориям граждан: детям из необеспеченных семей (до 26 лет); лицам, получающим пенсию в ЧР; женщинам, находящимся в декретном отпуске, или лицам, получающим пособия на детей; лицам, состоящим на учете по безработице. Полностью медстраховка может возместить застрахованному лицу стационарное и амбулаторное лечение, скорую и неотложную медпомощь, диспансерное обслуживание и профилактику, предоставление предусмотренных договором лекарств, медпрепаратов и стоматологических препаратов, лечение на курортах и санаториях, транспортировку по состоянию здоровья, экспертизу, вскрытие трупа умершего. Польша Функции ZUS Организация по страхованию ZUS Poland делает такие выплаты: пенсии ZUS пенсионерам и инвалидам; пособия ZUS по беременности и родам; материальная помощь при потере родителей; страхование в случае болезни; страховка NFZ при несчастном случае. Если ZUS страховка оплачивается как положено, то при необходимости можно получить любое из этих пособий. Функции NFZ Страховка NFZ в Польше позволяет бесплатно получить медицинскую помощь. Она распространяется на такие услуги: вызов экстренной помощи; диагностика заболеваний; сбор анализов; страховка NFZ в Польше помогает в лечении болезни; оформление больничного листа; NFZ финансирует наблюдение во время беременности и роды; уход за новорожденными малышами; страхование NFZ при оказании психологической поддержки. Также по страховке NFZ в Польше можно получить качественные стоматологические услуги любой сложности. Размер взносов по социальному и медицинскому страхованию начисляется в размере 7,77% от месячной зарплаты работника. Страхование в Государственной страховой компании (польское сокращенное название - ZUS) предоставляет возможность покрыть все расходы на лечение, визиты в больницу и заведения здравоохранения, анализы и диагностику. То есть на все виды медицинских услуг, а также те, которые связаны с системой здравоохранения. Вы будете иметь страховку. Это означает компенсацию расходов в случае каких либо происшествий. Страхование является одинаковым как для граждан Польши, так и для иностранцев. При этом оно не отличается независимо от того, добровольное страхование, или принудительное.    Нормативно-правовые основы медицинского страхования;  Медицинское страхование. Понятие, цели, виды медицинского страхования; Медицинское страхование является формой социальной защиты населения в охране здоровья. Цель медицинского страхования состоит в гарантии гражданам права на получение медицинской помощи в случае заболевания за счет накопленных средств. Виды мед страховки: ГОБМП ОСМС Разница между двумя пакетами заключается в том, что ГОБМП – доступен всем жителям страны вне зависимости от их статуса в системе здравоохранения с минимальным социальным стандартом (скорая медпомощь, санитарная авиация, экстренная стационарная помощь и паллиативная помощь). ОСМС – консультативно-диагностическая помощь, в т.ч. дорогостоящие лабораторные услуги, амбулаторно-лекарственное обеспечение сверх ГОБМП, стационарозамещающая и плановая стационарная помощь, медицинская реабилитация и восстановительное лечение. Права, обязанности и ответственность граждан в системе ОСМС, в сфере охраны здоровья и оказания медицинской помощи. Права имеют право на: 1) получение своевременной и качественной медицинской помощи; 2) выбор медицинской организации в системе обязательного социального медицинского страхования в соответствии с настоящим Законом. 2. Потребители медицинских услуг пользуются правами пациентов, предусмотренными Кодексом Республики Казахстан "О здоровье народа и системе здравоохранения". 3. Потребители медицинских услуг несут обязанности, предусмотренные статьями 90 и 92 Кодекса Республики Казахстан "О здоровье народа и системе здравоохранения", а также иные обязанности, предусмотренные законами Республики Казахстан. Обязанности: Предъявить полис ОМС при обращении за медицинской помощью, за исключением случаев оказания экстренной медицинской помощи Подать в страховую медицинскую организацию заявление о выборе страховой медицинской организации Уведомить страховую медицинскую организацию об изменении фамилии, имени, отчества, данных документа, удостоверяющего личность, места жительства в течение 1 месяца со дня, когда эти изменения произошли Осуществить выбор страховой медицинской организации по новому месту жительства в течение 1 месяца в случае изменения места жительства и отсутствия страховой медицинской организации, в которой ранее был застрахован гражданин медицинских работников, оказывающих скорую медицинскую помощь. Иностранцы и члены их семей, временно пребывающие на территории Республики Казахстан в соответствии с условиями международного договора, ратифицированного Республикой Казахстан, пользуются правами и несут обязанности в системе обязательного социального медицинского страхования наравне с гражданами Республики Казахстан, если иное не предусмотрено законами или международными договорами. Ответсвенность: своевременное перечисление отчислений или взносов Солидарная ответственность государства, самих граждан и работодателей позволяет перераспределять поступившие от них средства на период болезни от здоровых к больным гражданам. Принципы финансирования в условиях социального медицинского страхования источниками финансирования системы обязательного социального медицинского страхования являются: 1) отчисления, взносы, пеня, полученная за просрочку уплаты отчислений и (или) взносов, и инвестиционный доход; 2) иные поступления, не запрещенные законодательством Республики Казахстан. Работодатель – 3% от заработной платы работника, но не более 18 тыс. тенге, так как объект исчисления не должен превышать 10 МЗП. ВАЖНО: если сотрудник относится к одной из 15 льготных категорий, то производить отчисления за него не нужно. Работники, в том числе получающие доходы по договорам ГПХ – 2% от своего дохода, но не более 12 тыс. тенге, так как объект исчисления не должен превышать 10 МЗП. Индивидуальные предприниматели и лица, занимающиеся частной практикой – 5% от 1,4-кратного размера МЗП, или 4 200 тенге. Самозанятые граждане платят ЕСП: - для жителей города - 1 МРП, или 3 063тенге; - для жителей села - 0,5 МРП, или 1 531,5 тенге. Самостоятельные плательщики – 5% от МЗП, или 3 000 тенге. Государство платит за 15 льготных категорий граждан – это свыше 11 млн человек. Размер взноса за одного человека в текущем году составляет 3 614,2 тенге. Анализ опыта различных стран по внедрению системы обязательного медицинского страхования  Права и обязанности участников системы ОСМС  1. Государственная корпорация в системе обязательного социального медицинского страхования осуществляет следующие виды деятельности, относящиеся к государственной монополии: 1) осуществляет обработку и перевод отчислений, взносов и (или) пени за несвоевременную и (или) неполную уплату отчислений и (или) взносов от плательщиков в фонд в течение трех банковских дней; 2) осуществляет возврат излишне (ошибочно) зачисленных сумм отчислений, взносов и (или) пени за несвоевременную и (или) неполную уплату отчислений и (или) взносов плательщикам в порядке, определенном уполномоченным органом; 3) осуществляет перечисление плательщикам излишне (ошибочно) уплаченных сумм отчислений и (или) взносов в течение трех банковских дней со дня перевода этих средств из фонда на счет Государственной корпорации; 4) формирует ежемесячную потребность и направляет в уполномоченный орган заявки о потребности в бюджетных средствах для взносов государства на обязательное социальное медицинское страхование за лиц, указанных в пункте 1 статьи 26 настоящего Закона.  Медицинскиеуслуги,предоставляемыенаселениюв условияхОСМС профилактические медицинские осмотры; прием и консультации врачей узкого профиля по направлению участкового врача; динамическое наблюдение профильными специалистами лиц с хроническими заболеваниями; оказание стоматологической помощи в экстренной и плановой форме отдельным категориям населения; диагностические услуги, в том числе лабораторная диагностика (УЗИ, рентген, КТ, МРТ); специализированная, в том числе высокотехнологичная, стационарная медицинская помощь; медицинская реабилитация; обеспечение лекарственными средствами, при оказании специализированной медицинской помощи в стационарных условиях Особенности финансирования в условиях ОСМС.Оплата медицинских услуг. Источники финансового обеспечения системы здравоохранения 1. Источниками финансового обеспечения системы здравоохранения являются: 1) бюджетные средства; 1-1) активы фонда социального медицинского страхования; 2) средства добровольного медицинского страхования; 3) средства, полученные за оказание платных услуг; 3-1) средства, поступившие в качестве добровольных пожертвований от физических и юридических лиц; 4) иные источники, не противоречащие законодательству Республики Казахстан. 2. Порядок и методика формирования тарифов на медицинские услуги, оказываемые в рамках гарантированного объема бесплатной медицинской помощи и в системе обязательного социального медицинского страхования, определяются Министерством здравоохранения Республики Казахстан. Тарифы на медицинские услуги, оказываемые в рамках гарантированного объема бесплатной медицинской помощи и в системе обязательного социального медицинского страхования, утверждаются Министерством здравоохранения Республики Казахстан. Формы финансирования субъектов здравоохранения, оказывающих гарантированный объем бесплатной медицинской помощи Финансирование субъектов здравоохранения, оказывающих гарантированный объем бесплатной медицинской помощи, осуществляется: для государственных медицинских учреждений - по индивидуальному плану финансирования; для субъектов здравоохранения, за исключением государственных учреждений, – на договорной основе с администраторами бюджетных программ и (или) фондом социального медицинского страхования. Использование источников финансового обеспечения системы здравоохранения Финансовые средства системы здравоохранения направляются на: оплату услуг субъектов здравоохранения в рамках гарантированного объема бесплатной медицинской помощи; материально-техническое оснащение организаций здравоохранения; приобретение лекарственных средств, орфанных препаратов, крови и ее компонентов, вакцин и других иммунобиологических препаратов, а также изделий медицинского назначения и медицинской техники; ликвидацию случаев и эпидемий инфекционных заболеваний; подготовку, повышение квалификации и переподготовку кадров в области здравоохранения; развитие и внедрение достижений медицинской науки; иные расходы, не запрещенные законодательством Республики Казахстан. Оплата услуг субъектов здравоохранения производится с учетом результатов мониторинга договорных обязательств по качеству и объему медицинских услуг в порядке, определяемом Министерством Здравоохранения Республики Казахстан. Оплату стоимости фармацевтических услуг субъектам в сфере обращения лекарственных средств, изделий медицинского назначения и медицинской техники осуществляют администраторы бюджетных программ или фонд социального медицинского страхования в порядке, определяемом Министерством здравоохранения Республики Казахстан.  Нормативно- правовые и экономические основы медицинского страхования. |