инвестиционные решения. Курсовая инвестиционные решения. Методы оценки эффективности инвестиционных решений

Скачать 1.04 Mb. Скачать 1.04 Mb.

|

|

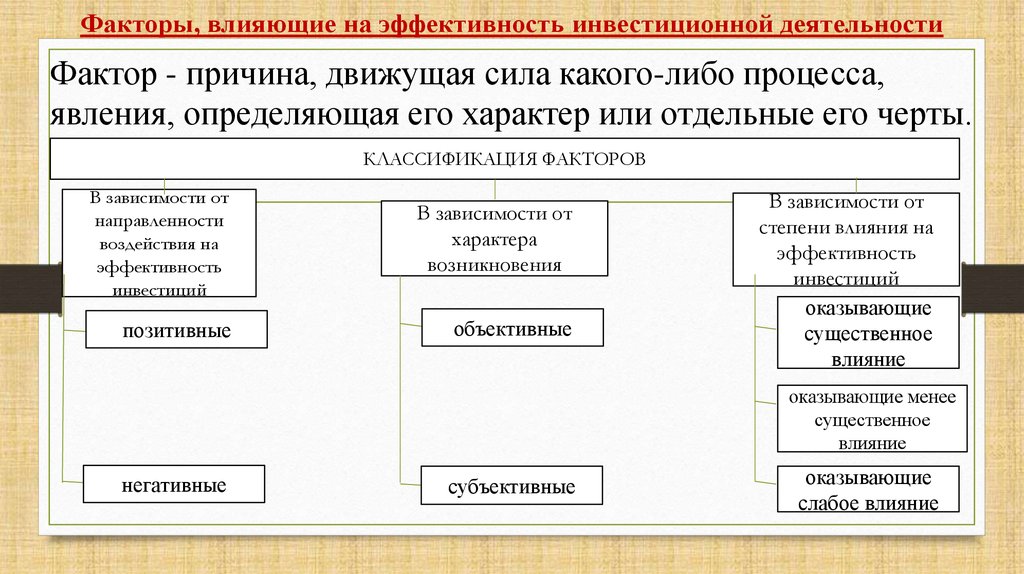

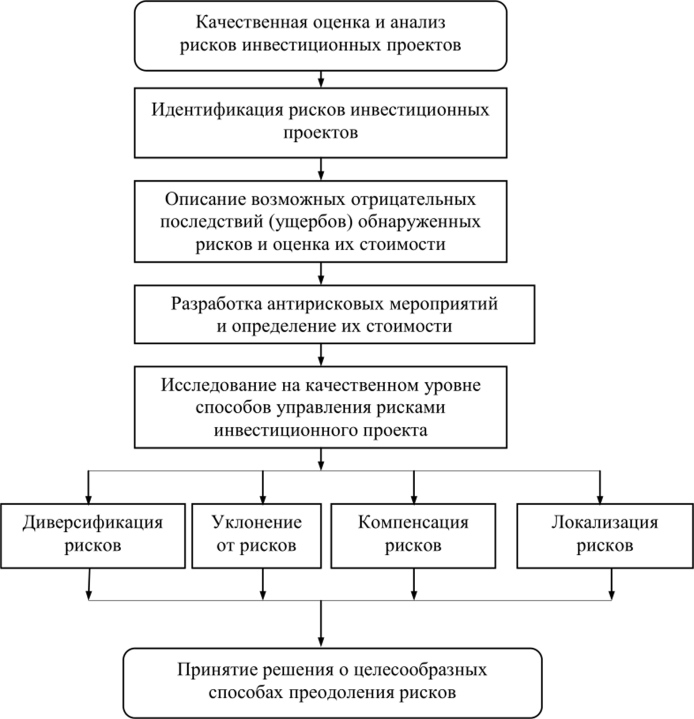

- Инвестиции повышенного риска. Уровень риска по объектам инвестирования обычно существенно превышает среднерыночный. - Инвестиции со средним уровнем риска. Уровень риска по объектам инвестирования примерно соответствует среднерыночному. - Безрисковые инвестиции. Вложения средств в объекты инвестирования, где отсутствует риск потери капитала или ожидаемого дохода и практически гарантировано получение инвестиционной прибыли. В зависимости от того, насколько инвестиции обеспечивают количественный и качественный рост производственного капитала, они могут быть определены как пассивные и активные [11]. Пассивные инвестиции – обеспечивают неухудшение показателей хозяйствования, рентабельности производственного капитала, т.е. текущую выживаемость предприятий, организаций в настоящем. Активные инвестиции – обеспечивают повышение конкурентоспособности предприятий, фирм, организаций и их продукции, услуг, рост доходности, эффективности деятельности [12]. Инвестиции также можно классифицировать по уровню доходности и уровню ликвидности. По уровню доходности выделяют следующие виды инвестиций: - Высокодоходные инвестиции. Они характеризуют вложения капитала в инвестиционные проекты или финансовые инструменты, ожидаемый уровень чистой инвестиционной прибыли по которым существенно превышает среднюю норму этой прибыли на инвестиционном рынке. - Средне-доходные инвестиции. Предлагаемая ступень чистой инвестиционной прибыли по инновационным проектам и финансовым инструментам инвестирования примерно соответствует этой норме инвестиционной прибыли, сложившейся на инвестиционном рынке. - Низкодоходные инвестиции. По этой группе объектов инвестирования ожидаемый уровень чистой инвестиционной прибыли несколько ниже средней нормы этой прибыли. - Бездоходные инвестиции. Они представляют группу объектов инвестирования, выбор и осуществление которых инвестор не связывает с получением инвестиционной прибыли. Такие инвестиции преследуют, как правило, цели получения социального, экологического и других видов внеэкономического эффекта. По уровню ликвидности инвестиции предприятия подразделяются на: - Высоколиквидные инвестиции. К ним относятся такие объекты инвестирования предприятия, которые быстро могут быть переквалифицированы в денежную форму в течение одного месяца и меньше без ощутимых потерь своей текущей рыночной стоимости. Основным видом считаются краткосрочные финансовые вложения. - Среднеликвидные инвестиции. Они характеризуют группу объектов (инструментов) инвестирования предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев. - Низколиквидные инвестиции. Это такие объекты инвестирования фирмы, которые могут быть переведены в денежную форму без потерь своей текущей рыночной стоимости по истечении длительного периода времени (начиная от пол года и дальше). - Неликвидные инвестиции, характеризуют такие виды инвестиций предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы на инвестиционном рынке лишь в составе целостного имущественного комплекса). В данной классификации рассмотрены лишь основные признаки инвестиций, которые позволяют увидеть место, значение и важность их в процессе решения экономических задач. В приложении 1 отмечены основные методики оценки инвестиционных проектов в виде схемы, так, оценка эффективности инвестиционного проекта осуществляется на базе двух оценок: финансовой и экономической [приложение 1]. 1.2. Эффективность инвестиционных проектов и ее виды Эффективность инвестиционного проекта - отражает соответствие проекта поставленным его потенциальными участниками целям и их интересам [13]. Оценка эффективности инвестиционного проекта представляет собой расчет интегральных показателей эффективности, характеризующих отдачу от вложений. В понятие эффективности инвестиционного проекта обычно вкладывают степень его соответствия целям и интересам участников инвестирования [14]. Для того чтобы определить эту степень и используется оценка, при этом проект может быть оценен сразу по двум показателям: - его эффективность в целом — общественная (социально-экономическая) и коммерческая (финансовая); - эффективность участия в проекте — оценка проводится для определения реализуемости проекта и заинтересованности в этом всех участников. Сама оценка проекта базируется на нескольких основных принципах [15]: - Рассмотрение и анализ проекта на всех этапах жизненного цикла — от предынвестиционного этапа до завершения проекта. - Обоснованность прогнозов финансовых потоков для всего расчетного периода. - Сопоставимость условий сравнения разных проектов для выбора оптимального решения. - Максимальность и положительность эффекта от реализации проекта. - Учет временного фактора. - Учет будущих финансовых затрат и поступлений. - Учет наиболее существенных последствий от реализации проекта. - Учет интересов всех участников проекта. - Оценка влияния инфляции. - Оценка влияния рисков реализации. Инвестиции «притекают» в экономику нашей страны посредством реализации различного рода инвестиционных проектов. Инвестиционные проекты являются исходной точкой инвестиционного процесса. Инвестиционный проект — экономический или социальный проект, основывающийся на инвестициях; обоснование экономической целесообразности, объёма и сроков осуществления прямых инвестиций в определённый объект, включающее проектно-сметную документацию, разработанную в соответствии с действующими стандартами. Инвестиционный проект — обоснование экономической целесообразности, объемов и сроков осуществления капитальных вложений, при этом необходима проектно-сметная документация, а также описание практических действий по реализации инвестиций [16]. Иногда для удобства выделяют понятие бизнес-плана для обозначения обоснования, при этом сам проект называют «Инвестиционный проект». Инвестиционные проекты делятся на производственные, научно-технические, коммерческие, финансовые, экономические, социально-экономические [17]. В коммерческой практике принято выделять: а) инвестиции в финансовые активы (реальные, или капиталообразующие, или производственные инвестиции) — инвестиции в производственные здания и сооружения, любые виды машин и оборудования сроком службы более одного года; б) инвестиции в денежные активы (портфельные инвестиции) — права на получение денежных сумм от других юридических или физических лиц; в) инвестиции в нематериальные активы — расходы, не связанные с материальным воплощением, но имеющие экономическую ценность. Особенностью инвестиционного процесса является то, что он сопряжён с неопределённостью в части производимых затрат и получаемых в будущем результатов, и степень этой неопределённости может значительно варьироваться [18]. Если окунуться в историю инвестирования, то уже позже с появлением первых банковских организаций термин «инвестирование» приобрел совершенно новое значение. И одним из первых и наиболее выдающихся инвесторов можно считать шотландского финансиста Джона Ло (1671—1729). Именно этот человек одним из первых добился значительных финансовых успехов путем вложения своих средств в банковские депозиты и акции различных торговых компаний. Таким образом, инвестирование средств является обязательным атрибутом успешной жизни каждого финансово грамотного человека. Именно благодаря рациональному распоряжению своими доходами каждый из нас способен создать собственный инвестиционный капитал, который постоянно будет приносить определенную прибыль. Иными словами, заставлять работать деньги на себя и бизнес вместо того, чтобы всю жизнь работать на них. 1.3. Основные факторы, влияющие на эффективность инвестиционного проекта При анализе финансовой привлекательности различных проектов следует опираться на Методические рекомендации по оценке эффективности инвестиционных проектов, разработанные РАН в 2004 году [18]. Для оценки проектов, которые претендуют на господдержку, руководствуются Приказом №493 от 30 октября 2009 году. Инвестору показатели оценки эффективности инвестиционного проекта помогают понять: насколько рентабелен проект, как быстро окупятся вложения, а также каковы вероятные риски по сравнению с потенциальной прибылью. Рис. 1.1 Факторы, влияющие на эффективность проекта  Под эффективностью инвестиционных проектов понимают соотношение между полученным финансовым результатом и затратами в ходе инвестиционного проекта [19]. Классификация факторов, влияющих на эффективность инвестиционного проекта представлена в виде цикличной диаграммы, в которой указаны факторы, влияющие на инвестиционный риск [приложение 5]. При принятии решения по инвестированию денежных средств проект оценивается по ряду показателей: - чистая приведенная стоимость (NPV), - индекс доходности (PI), - индекс дисконтирования (DPI), - период окупаемости вложений (PP), - норма доходности (IRR), - коэффициент эффективности (ARR), - внутренняя норма рентабельности (MIRR). Показатель чистой стоимости проекта инвестирования является ключевым. Он показывает количество средств, заработанных за время существования инвестиционного проекта. Чистая стоимость отражает динамику и характер денежных потоков, которые принесут вложения. На графике [приложение 3] приведена зависимость NPV от процентной ставки для инвестиционных проектов. Так, при ставке дисконтирования менее 25% чистый дисконтированный доход будет увеличиваться, а при ниже 24% уменьшаться. Индекс доходности - это отношение дисконтированного дохода к размеру инвестируемого капитала. Сложность вычисления данного индекса в том, что правильно оценить денежные поступления и ставки дисконтирования – не простая задача. На уровень будущих денежных потоков влияют несколько факторов: соотношение предложения и спроса, ключевая ставка ЦБ, динамика цен на сырье, маркетинговая стратегия. Индекс дисконтирования - это валовые доходы от производственных вложений. Впоследствии они делятся на дисконтированный инвестиционный расход. Срок окупаемости вложений показывает время, за которое вложения принесут достаточно финансов, чтобы окупить инвестиционные расходы. Это достаточно популярный показатель для оценки инвестиций. Его популярность обоснована тем, что это наиболее доступный способ для понимания, за сколько времени организация возместит затраты. Показатель с высокой точностью помогает планировать вложения даже там, где недостаточно устойчивая финансовая система. Норма доходности представляет собой сумму, обеспечивающая отсутствие убытков. Иными словами – это процентная ставка, разница которой между притоком и оттоком финансов равняется нулю. Показатель имеет четкий экономический смысл. В рамках оценка инвестиций он показывает возможную прибыльность, также с его помощью можно рассчитать оптимальную ставку по кредиту. Коэффициент эффективности рассчитывается просто. Достаточно поделить среднегодовой доход на средний размер вложений. Найденный размер вложений получается, если исходную сумму вложений поделить на два с условием, что когда инвестиционный проект завершится, все произведенные затраты будут списаны. Внутренняя норма рентабельности дает понимание, насколько эффективен инвестиционный проект. В нем извлекаемая прибыль каждый год должна реинвестироваться по ставке стоимости совокупного капитала объекта инвестирования. Использование внутренней ставки вместо нормы доходности уменьшает эффект от вложений. Графическое представление точки безубыточности изображено на графике [приложение 2], где издержки прямо пропорциональны объему продаж и выручка (прибыль) зависит от того, в какой плоскости будет находиться критический объем продаж. На процесс принятия инвестиционных решений оказывают влияние множество факторов. Важнейшие из них: среда принятия решений; информационные ограничения, фактор времени, поведенческие ограничения, негативные последствия (конфликт), личностные оценки руководителей, взаимосвязь решений, фактор неопределенности и риска [20]. Решения об инвестировании не могут рассматриваться в полной изоляции от деятельности организации в целом. Инвестиции определяют многие функции и решения, которые составляют деятельность организации. Также при расчете окупаемости инвестиционного проекта инвестор применяет методику расчета критических точек инвестиционного проекта [приложение 6]. 2. Механизм принятия инвестиционного решения 2.1. Методы оценки эффективности инвестиционных проектов Для оценки инвестиционных проектов рассматриваются основные факторы: денежные потоки и их распределение во времени (то есть необходимо учитывать, не только, сколько денег принесет проект, но и насколько быстро это произойдет) и различные риски проекта, в том числе и налоговые [21]. Оценка инвестиционных проектов начинается с рассмотрения бизнес-плана, который является основой любого проекта. Разновидности бизнес-плана представлены в приложении 7. Существующие методики оценки, к примеру, метод дисконтированных денежных потоков относится к тем компаниям и проектам, которые ведут свою деятельность в стабильных условиях, предполагающих рост бизнеса. Также традиционные методы оценивают риски неопределенности будущих событий лишь с отрицательной стороны в качестве источника опасности и убытков, что в значительной мере снижает инвестиционную привлекательность проекта. Оценивая сказанное и говоря об оценке высоко-рискованных инновационных и наукоемких проектов, следует искать таким вариантам альтернативу [22]. Существует метод реальных опционов. Задача менеджеров компании и лиц, принимающих управленческие решения, учесть наиболее точно все альтернативные пути для перспективной реализации проекта, сделать предположения о результатах, тщательным образом это просчитать и аргументировать свою позицию, а по итогу принять самое эффективное решение о направленности инвестиций или поддержке проектов. Традиционный метод дисконтированных денежных потоков не дает возможности проанализировать и принять во внимание этапы реализации проекта, работ и их взаимозависимость, именно это во многом определяет суть, направленность и содержание каждого конкретного проекта. Основная суть метода дисконтированных денежных потоков состоит в том, что денежные потоки, генерирующиеся в разные периоды времени, соотносятся с первоначальной величиной инвестиций и дисконтируются к первоначальному этапу. В случае, когда будущие притоки денежных средств превышают первоначальный размер инвестиций то проект, считается инвестиционно-привлекательным, выгодным, надежным и, как следствие, понравится инвесторам. Метод внутренней нормы доходности определяется вычислением ставки дисконтирования, при которой общий размер формирующихся денежный потоков в определенный момент времени, будет паритетный инвестициям в сам проект. Затем, рассчитав ставку дисконта, нужно сравнить с расходами на привлечение инвестиционного капитала, то есть, с реальной ставкой капитала, которую применяет компания. Также существует дисконтирование — метод оценки инвестиционных проектов путем выражения будущих денежных потоков, связанных с реализацией проектов, через их стоимость в текущий момент времени Методы оценки эффективности инвестиций, основанные на дисконтировании, применяются в случаях крупномасштабных инвестиционных проектов, реализация которых требует длительного времени. Для обоснования экономической целесообразности, объёма и сроков осуществления прямых инвестиций в определённый объект необходима проектно-сметная документация, составленная в соответствии с требованиями действующих стандартов, либо бизнес-план инвестиционного проекта. Этапы инвестиционного проекта [23]: 1. Разработка бизнес-плана или проектно-сметной документации. Данное мероприятие предшествует вложению инвестиций; 2. Инвестиционный этап; 3. Эксплуатационный этап. На первом этапе инвестиционного проекта осуществляется разработка технико-экономических расчетов затрат и всестороннее изучение рынка, включая маркетинговые исследования и подготовку всех необходимых документов. При этом все понесенные затраты, связанные с этим этапом, в случае подтверждения целесообразности финансирования инвестиционного проекта включаются в состав затрат, предшествующих началу производственного процесса, и впоследствии должны быть отнесены к амортизационным отчислениям. Второй этап инвестиционного проекта наиболее капиталоёмок. На этом этапе невозможно приостановить инвестирование, поскольку это может привести к большим финансовым потерям. В этот период производится формирование основных фондов в виде приобретения помещений/оборудования или начала строительства. Эксплуатационный этап – это третий этап инвестиционного проекта характеризуется возвратом вложенных средств, но с учетом текущих расходов, связанных с эксплуатацией. Чем дольше будет длиться этот этап, тем выше будет величина дохода от капиталовложения. Существенную роль в принятии решения о реализации прямых инвестиций играет срок окупаемости инвестиционного проекта. Срок окупаемости инвестиционного проекта равен периоду времени от дня начала финансирования инвестиционного проекта до дня, когда все затраты по проекту окупятся, и инвестиционный проект начнёт приносить прибыль. 2.2. Анализ и учет рисков инвестиционных проектов Под рисками проекта понимается, как правило, предполагаемое ухудшение итоговых показателей эффективности проекта, возникающее под влиянием неопределенности. В количественном выражении риск обычно определяется как изменение численных показателей проекта: чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) и срока окупаемости (PB)2. На рисунке 2 приведена схема анализа и оценки рисков инвестиционных проектов, а также дальнейшая возможность принятия решения по реализации проекта. Рис. 2.1 Подход к оценке рисков  Таким образом, каждый проект должен быть рассмотрен на предмет возможных рисков и тщательно проанализирован прежде чем инвестор примет решение нужно ли продолжать инвестиционный проект либо стоит его пересмотреть. Существующие методы анализа рисков условно можно разделить на группы. 1. Маркетинговый риск — это риск недополучения прибыли в результате снижения объема реализации или цены товара. Этот риск является одним из наиболее значимых для большинства инвестиционных проектов. Причиной его возникновения может быть неприятие нового продукта рынком или слишком оптимистическая оценка будущего объема продаж. Ошибки в планировании маркетинговой стратегии возникают главным образом из-за недостаточного изучения потребностей рынка: неправильного позиционирования товара, неверной оценки конкурентоспособности рынка или неправильного ценообразования. Также к возникновению риска могут привести ошибки в политике продвижения, например выбор неправильного способа продвижения, недостаточный бюджет продвижения и т. д. 2. Риски несоблюдения графика и превышения бюджета проекта. Причины возникновения таких рисков могут быть объективными (например, изменение таможенного законодательства в момент растаможивания оборудования и, как следствие, задержка груза) и субъективными (например, недостаточная проработка и несогласованность работ по реализации проекта). Риск несоблюдения графика проекта приводит к увеличению срока его окупаемости как напрямую, так и за счет недополученной выручки. В нашем случае этот риск будет велик: если компания не успеет начать реализацию нового товара до конца зимнего пика продаж, то понесет большие убытки. Аналогичным образом на общие показатели эффективности проекта влияет и риск превышения бюджета. 3. Общеэкономические риски. К общеэкономическим относят риски, связанные с внешними по отношению к предприятию факторами, например риски изменения курсов валют и процентных ставок, усиления или ослабления инфляции. К таким рискам можно также отнести риск увеличения конкуренции в отрасли из-за общего развития экономики в стране и риск выхода на рынок новых игроков. Стоит отметить, что данный тип рисков возможен как для отдельных проектов, так и для компании в целом. На рисунке 2.2 приведены методы анализа и оценки рисков инвестиционного проекта. Рис. 2.2 Методы анализа и оценки рисков  Рассмотрим подробнее приведенные на рисунке методы анализа. Качественный анализ — оценка экспертных мнений и взглядов на возможные неблагоприятные последствия, обусловленные выявленными факторами. Качественный анализ более поверхностный, но часто его достаточно. Он позволяет получит на выходе: перечень рисковых событий, сгруппированный по приоритету перечень событий, которые нужно дополнительно проанализировать комплексную оценку угрозы для команды в целом. Количественный анализ рисков необходим для того, чтобы оценить, каким образом наиболее значимые рисковые факторы могут повлиять на показатели эффективности инвестиционного проекта. Анализ позволяет выяснить, например, приведет ли небольшое изменение объема реализации к значительной потере прибыли или же проект будет выгоден даже при реализации 40% от запланированного объема продаж. Существует несколько основных методик проведения подобного анализа: анализ влияния отдельных факторов (анализ чувствительности), анализ влияния комплекса факторов (сценарный анализ) и имитационное моделирование (метод Монте-Карло). Анализ чувствительности - это стандартный метод количественного анализа, который заключается в изменении значений критических параметров, подстановке их в финансовую модель проекта и расчете показателей эффективности проекта при каждом таком изменении. Анализ чувствительности можно реализовать с помощью как специализированных программных пакетов (Project Expert, «Альт-Инвест»), так и программы Excel. Сценарный анализ используется следующим образом. Для начала необходимо определить перечень критических факторов, которые будут изменяться одновременно. Для этого, используя результаты анализа чувствительности, можно выбрать 2-4 фактора, которые оказывают наибольшее влияние на результат проекта. Рассматривать одновременно большее количество факторов не имеет смысла, поскольку это только усложняет расчеты. Обычно рассматривают три сценария: оптимистический, пессимистический и наиболее вероятный, но при необходимости их число можно увеличить. В каждом из сценариев фиксируются соответствующие значения отобранных факторов, после чего рассчитываются показатели эффективности проекта. Как и при анализе чувствительности, каждому сценарию на основе экспертных оценок присваивается вероятность его реализации. Данные каждого сценария подставляются в основную финансовую модель проекта, и определяются ожидаемые значения NPV и величины риска. Величину вероятностей, как и в предыдущем случае, необходимо обосновать. В случае когда точные оценки параметров (например, 90, 110 и 80%, как в сценарном анализе) задать нельзя, а аналитики могут определить только интервалы возможного колебания показателя, используют метод имитационного моделирования Монте-Карло. Чаще всего подобный анализ проводится для выявления валютных рисков (колебание курса валют в течение года), а также рисков колебания процентных ставок, макроэкономических рисков и других. Расчеты по методу Монте-Карло из-за его трудоемкости всегда осуществляют с помощью программных продуктов, имеющих соответствующую функцию (Project Expert, «Альт-Инвест», Excel). Итак, в какой последовательности осуществляются мероприятия по оценке рисков проекта? Для начала проводят анализ чувствительности и сценарный анализ, которые основываются на упрощенном определении параметров проекта (ставки дисконтирования, условий внешней среды и т. п.). Это позволяет либо отклонить проект, либо принять решение о проведении более детального исследования и определить направления дальнейшей работы. При положительном результате исследования прорабатываются все аспекты, которые могут, так или иначе, повлиять на итог проекта. Затем снова проводится количественный анализ на основании уточненных данных и мероприятий по устранению (страхованию) выявленных в ходе работы рисков. В конце концов, если принимается решение о реализации проекта, то совокупный уровень его риска, то есть размер суммы, которую в случае неудачи потеряет инвестор (с учетом всех мероприятий по страхованию), не должен превышать приемлемую величину, например 20% от NPV проекта. |