Методические указания по проведению производственной практики практика по получению профессиональных умений и опыта

Скачать 217.55 Kb. Скачать 217.55 Kb.

|

|

8. ФОРМЫ И МЕТОДЫ КОНТРОЛЯ Защита результатов практики осуществляется в форме зачета с оценкой. При оценке итогов работы обучающегося принимается во внимание характеристика, данная ему руководителем практики. Оценка по практике приравнивается к оценкам по теоретическому обучению и учитывается при подведении итогов общей успеваемости обучающихся. 9. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ, ОБЪЕМУ И СРОКАМ ВЫПОЛНЕНИЯ ОТЧЕТА По результатам прохождения практики оформляется отчет о прохождении практики, который сдается научному руководителю на проверку. В заключение практики обучающийся составляет письменный отчет в формате Microsoft Word, оформленный в соответствии с методическими указаниями, отражающий степень выполнения программы, и представляет его в сброшюрованном виде вместе с другими отчетными документами руководителю практики от кафедры. Все оформленные отчетные документы по практике сброшюровываются в следующей последовательности (см. приложения): 1. Титульный лист. 2. Направление на практику. 3. Индивидуальное задание. 4.Совместный рабочий график (план) проведения практики. 5. Копия приказа о принятии на практику и назначении руководителя практики со стороны профильной организации. 6. Копия журнала вводного инструктажа или выписка из него. 7. Дневник прохождения практики обучающегося. 8. Календарно-тематический план прохождения практики. 9. Характеристика обучающегося. 10. Аттестационный лист. 11. Характеристика результатов, полученных бакалавром, в процессе выполнения индивидуального задания. 12.Заключение. 13. Список использованных источников. 14. Приложения (при наличии). Порядок оформления отчета Работа оформляется в соответствии с ГОСТ Р 7.0.5-2008 (Библиографическая ссылка); ГОСТ 7.32-2001 в ред. Изменения № 1 от 01.12.2005, ИУС № 12, 2005) (Отчет о научно-исследовательской работе); ГОСТ 7.1-2003 (Библиографическая запись. Библиографическое описание. Общие требования и правила составления). Работа должна быть напечатана на компьютере на одной стороне листа формата А4, 14 шрифтом TimesNewRoman, 1,5 межстрочных интервала. Должны соблюдаться следующие размеры полей: левое – не менее 30мм, правое – не менее 10 мм, нижнее – не менее 20 мм, верхнее – не менее 15 мм. Объем работы должен быть не более 30 страниц.

Текст отчета следует печатать, соблюдая следующие размеры полей: правое – не менее 10 мм, верхнее и нижнее – не менее 20 мм, левое – не менее 30 мм (ГОСТ 7.32-2001, в ред. Изменения № 1 от 01.12.2005, ИУС № 12, 2005).

«ВВЕДЕНИЕ», «ЗАКЛЮЧЕНИЕ», «СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ», «ПРИЛОЖЕНИЕ» служат заголовками структурных элементов отчета по практике. Заголовки структурных элементов следует располагать в середине строки без точки в конце и печатать прописными буквами, не подчеркивая. Главы должны быть пронумерованы арабскими цифрами в пределах всей работы и записываться с абзацного отступа. После номера главы ставится точка и пишется название главы. «ВВЕДЕНИЕ», «ЗАКЛЮЧЕНИЕ» не нумеруются как главы. Параграфы следует нумеровать арабскими цифрами в пределах каждой главы. Номер параграфа должен состоять из номера главы и номера параграфа, разделенных точкой. Заголовки параграфов печатаются строчными буквами (кроме первой прописной). Графики, схемы, диаграммы располагаются в бакалаврской работе непосредственно после текста, имеющего на них ссылку (выравнивание по центру страницы). Название графиков, схем, диаграмм помещается под ними, пишется без кавычек и содержит слово Рисунок без кавычек и указание на порядковый номер рисунка, без знака №, например: Рисунок 1 – Название рисунка (выравнивание по центру страницы). Таблицы располагаются непосредственно после текста, имеющего на них ссылку (выравнивание по ширине страницы). Таблицы нумеруются арабскими цифрами сквозной нумерацией в пределах всей работы. Таблица 1 – Основные финансово-экономические показатели деятельности ООО «ХХХ» за 2012-2016 гг.

Таблица 2 – Состав, динамика и структура активов ООО «ХХХ» за 2012-2016 гг.

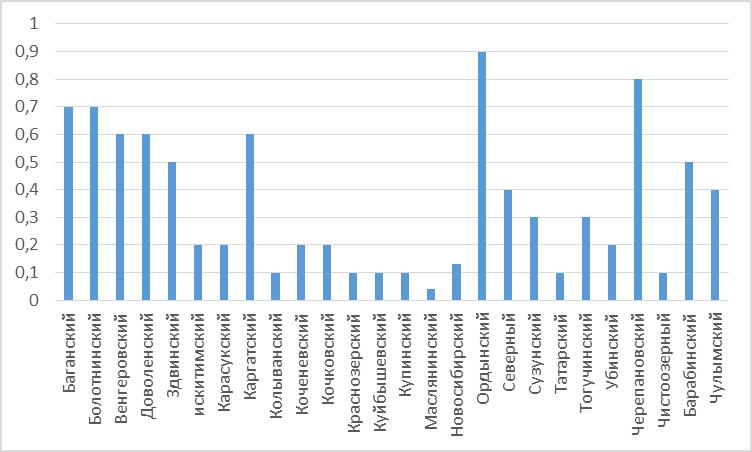

Рисунок 3 Составляющие финансового состояния организации  Рисунок 4 – Оценка коэффициента абсолютной ликвидности сельхозорганизаций Новосибирской области в 2016 г. Влияние государственной поддержки на доходность сельхозпроизводителей (Dsub – субсидируемая доходность) можно определить по следующей формуле:  (1) (1)где SD – совокупные доходы сельхозпроизводителей, определяемые как сумма выручки от реализации продукции и прочих доходов, в т.ч. субсидий; SC – совокупные расходы сельхозпроизводителей, определяемые как сумма затрат на основное производство и прочих расходов. Фактическую доходность сельхозпроизводителей без учета субсидий (Dfact) можно определить как:  (2) (2)где S – полученные субсидии. Помимо получаемых субсидий сельхозпроизводители уплачивают налоги в бюджеты разных уровней, что существенно снижает их доходность. Если вычесть из сумм субсидий налоги (Т), то мы получим реальную сумму бюджетной поддержки.  (3) (3)где  – фактически субсидируемая доходность. – фактически субсидируемая доходность.Для определения влияния субсидирования и налогообложения на доходность сельхозпроизводителей необходимо исключить субсидии и налоги из расчета, тем самым мы рассчитаем их доходность без вмешательства государства:  (4) (4)Оценку государственной политики по финансовому оздоровлению сельскохозяйственных организаций как из одного направлений государственной поддержки предлагается проводить по степени их платежеспособности с учетом и без учета реструктурированной кредиторской задолженности:  (5) (5)где ΔПл – изменение степени платежеспособности; Тобр – текущие обязательства с учетом проведенной реструктуризации задолженности; Тоб – текущие обязательства без учета проведенной реструктуризации задолженности; Всм – среднемесячная выручка от реализации сельскохозяйственной продукции; Пл – степень платежеспособности без учета проведенной реструктуризации задолженности; Плр – степень платежеспособности с учетом проведенной реструктуризации задолженности. Приложения должны начинаться с новой страницы в порядке появления ссылок на них в тексте и иметь заголовок с указанием слова Приложение, его порядкового номера и названия. Порядковые номера приложений должны соответствовать последовательности их упоминания в тексте. Страницы отчета следует нумеровать арабскими цифрами, соблюдая сквозную нумерацию по всему тексту. Номер страницы проставляют в центре нижней части листа без точки. Титульный лист включается в общую нумерацию страниц. Номер страницы на титульном листе и содержании не проставляют. Каждую главу работы следует начинать с новой страницы; параграфы на составные части не подразделяются. Приложения не входят в установленный объем выпускной квалификационной работы, хотя нумерация страниц их охватывает. Законченная работа со всеми сопутствующими документами представляется на кафедру в печатном переплетенном виде в твердом переплете в одном экземпляре | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||