Мировая валютная система

Скачать 1.03 Mb. Скачать 1.03 Mb.

|

2.3. Состояние нефтяного рынка и иностранных валют на валютном рынке. Прогнозы на следующий годНефтяной рынок. В начале года нефтяные цены продемонстрировали активное восстановление от полуторалетних минимумов, установленных в конце декабря 2018 г., прибавив более 50% к концу апреля.  Рисунок 3 – Движение нефти Brent Таблица 3 – Динамика цены на нефть Brent в долларах за 2019 год

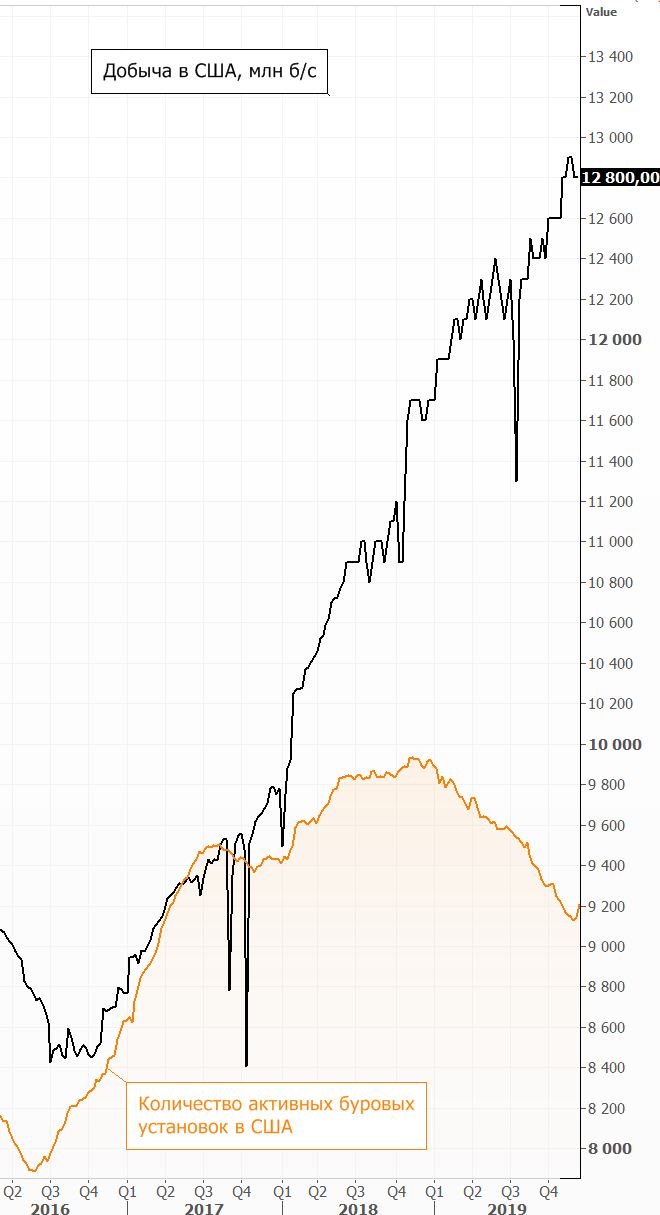

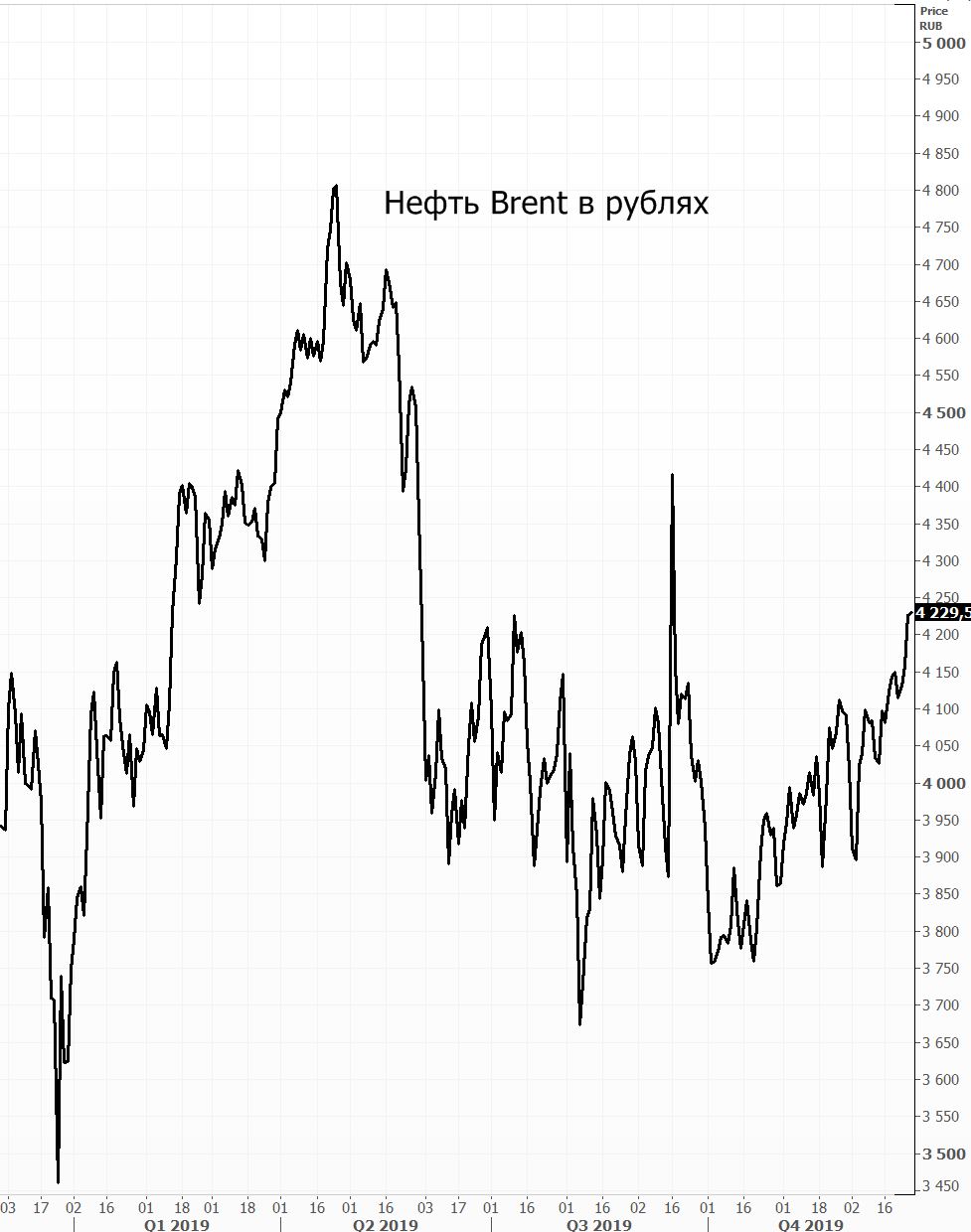

Данное движение было вызвано сразу несколькими сильными драйверами: - смягчение монетарных взглядов ФРС снизило риски дальнейшего замедления роста мировой экономики и угроз ослабления глобальный спрос на нефть; - перемирие в торговом споре между США и Китаем улучшило экономические перспективы, хотя на протяжении всего года конфликт периодически становился поводом для локальных распродаж на всех рынках; - санкции против нефтяной промышленности Венесуэлы, объявленные США в конце января и отмена для некоторых потребителей иранской нефти исключений из антииранских санкций в мае. На фоне угрозы рыночного дисбаланса, как со стороны спроса, так и предложения, эти факторы менялись и уходили на задний план. Устойчивый рост добычи в США и возобновившееся во второй половине года увеличение запасов нефти, повысило риски переизбытка нефтяного предложения, а в совокупности с проблемами в мировой экономике развернули котировки нефти вниз.  Рисунок 4 - Добыча нефти в США, млн б/с Уже в августе Brent опустилась ниже уровня $60. Слабость нефтяного рынка характеризует сильная, хотя и непродолжительная реакция на атаки саудовских нефтяных объектов в сентябре: двукратное падение добычи в стране, в моменте котировки подскочили на 20%. Через 2 недели геополитическая премия испарилась и нефть вернулась к 9-месячным минимумам. Скромную реакцию рынка вызвало принятое ОПЕК+ в декабре неожиданное решение почти двукратно расширить сокращение добычи нефти в I квартале 2020 г. Лишь новость о достижении соглашения по первому этапу торговой сделки между США и Китаем позволила нефтяным ценам перейти к более или менее стабильному восходящему трендовому движению. Таким образом, рынок нефти в уходящем году продемонстрировал, что фактор глобального нефтяного спроса играет для динамики котировок главенствующую роль. Поэтому перспективы мировой экономики останутся в фокусе внимания нефтетрейдеров и в 2020 г. В 2019 году рубль сохранил отстраненность от динамики нефтяного рынка, демонстрируя относительно сдержанную и непродолжительную реакцию как на сильные провалы, так и на взлеты котировок нефти. Рублевая стоимость барреля Brent завершает 2019 около его верхней границы (годовой коридор 3800–4200), что свидетельствует о некоторой локальной недооцененности российской валюты по отношению к нефтяному фактору.  Рисунок 4 – Нефть Brent в рублях Вероятно, в 2020 г. рубль продолжит демонстрировать слабую среднесрочную зависимость от динамики нефтяных цен. Большой запас прочности финансово-экономической системы России, обусловленный в том числе низкой стоимостью нефти, и вероятное сохранение высокого спроса на рублевые активы со стороны иностранных инвесторов будут этому способствовать. Только закрепление котировок нефти выше уровня $75 или ниже $50 при воздействии «долгоиграющих» факторов может привести к пересмотру фундаментальных основ, формирующих долгосрочную динамику курса рубля. Доллар США. Несмотря на разворот монетарной политики ФРС в сторону смягчения, американская валюта в уходящем году выглядела очень устойчиво и даже сохраняла восходящую направленность динамики на протяжении большей части года. С одной стороны, это было обусловлено тем, что другие страны на фоне еще больших экономических проблем также были вынуждены ослаблять денежно-кредитные условия. В результате сохранялась или даже увеличивалась разница процентных ставок в США и других экономиках, что притягивало глобальную ликвидность в долларовые активы. С другой стороны, на фоне внешнеторгового конфликта и высоких геополитических рисков многие инвесторы использовали американскую валюту и гособлигации США в качестве защитных активов. Под воздействием этих факторов индекс доллара в октябре снова обновил двухлетний максимум, после чего перешел к нисходящей коррекции на фоне третьего за год снижения ставки ФРС и начала четвертого раунда количественного смягчения (QE).  Рисунок 6 – Индекс доллара Еще в сентябре на американском рынке РЕПО обострилась ситуация с ликвидностью. Дефицит вынудил ФРС увеличить объем краткосрочных средств, предоставляемых участникам рынка под залог высококачественных долговых бумаг. А уже в октябре ФРС удивила рынки объявлением масштабного выкупа активов с целью поддержания резервов в банковской системе. По крайней мере до конца II квартала 2020 г. американский регулятор продолжит выкупать казначейские векселя на $60 млрд в месяц. Кроме того, ФРС будет проводить операции РЕПО по срочным и овернайт контрактам как минимум до января следующего года. И хотя монетарные власти подчеркивали, что эти действия являются «чисто техническими мерами для поддержки эффективной реализации денежно-кредитной политики», а не новым QE, скорость раздувания баланса ФРС превысила предыдущие раунды количественного смягчения. Несмотря на это, доллар после непродолжительного снижения возобновил попытки уйти вверх. Даже достижения консенсуса по торговому спору между США и Китаем вызвало лишь кратковременный нисходящий импульс, после которого американская валюта быстро восстановилась. Подобная стойкость объясняется сильными показателями экономики США, которые в декабре зачастую превосходили прогноз. В особенности инвесторов приятно удивили вышедшие данные по американскому рынку труда: уровень безработицы неожиданно вернулся к 50-летнему минимуму, а рост рабочих мест вне сельскохозяйственного сектора значительно превысил прогноз. На этом фоне ФРС на декабрьском заседании оставила ставку без изменения, фактически прервав мини-цикл ее сокращения. Регулятор дал сигнал, что ее уровень останется неизменным как минимум еще 12 месяцев. Первой реакцией индекса доллара на итоги заседания стало резкое снижение до нового полугодового минимума, но американская валюта как обычно быстро нивелировала данное движение. Таким образом, доллар сохраняет стабильность, предполагаемую его статусом международной резервной валюты. Подобная устойчивость будет наблюдаться и далее, пока участники глобальных рынков остаются уверены, что ситуация в экономике США остается под контролем ФРС, а монетарные стимулы эффективны. Таблица 4 – Динамика курса доллара к рублю

Ожидающееся улучшение ситуации в экономическом пространстве за пределами США в 2020 г. увеличит спрос на рисковые активы и способно оказать существенное давление на доллар. Инвесторы будут избавляться от него, перемещая средства в инструменты тех стран, где существует больший потенциал роста. Однако пока существует дифференциал ставок между США и большинством других развитых и развивающихся экономик, доллар сохранит относительную стабильность. Вряд ли ему удастся обновить установленный в 2019 г. многомесячный максимум, по крайней мере, в первой половине 2020 г. Скорее всего, в этот период индекс доллара останется в коридоре 95,7-99,6% и будет тяготеть к его нижней границе. Таблица 5 – Индекс доллара

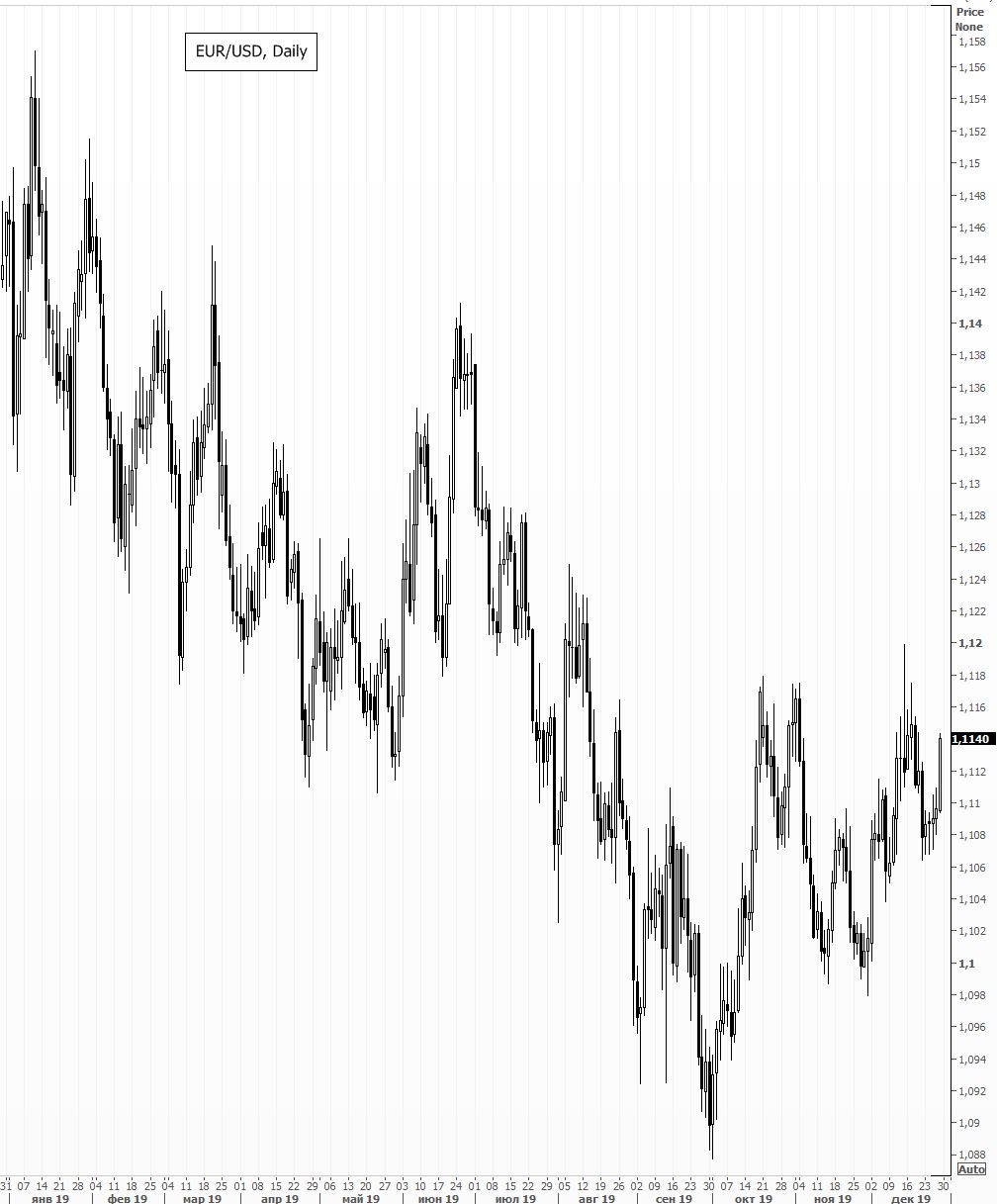

Евро. Европейская валюта на протяжении большей части года находилась под давлением политических и экономических факторов. Условно положительным достижением евро стало падение волатильности его курса до исторических минимумов, когда одновременно действовали нескольких противоположных драйверов. Это сдерживало как покупателей, так и продавцов валюты. Снижению евро способствовали негативные данные по экономике ЕС, что на фоне остающихся более мягких монетарных условий по сравнению с США, привело к увеличению разницы в процентных ставках между США и ЕС. Это отталкивало инвесторов от европейской валюты. В результате пара EUR/USD периодически обновляла многомесячные минимумы, опустившись осенью ниже отметки 1,09 впервые с мая 2017 г.  Рисунок 7 – Курс доллара относительно евро за 2019 год Кроме того, непрекращающаяся эпопея с Brexit не способствовала слому нисходящей тенденции евро. Камнем преткновения стало нежелание британских законодателей утверждать соглашение о выходе из ЕС, которое уже было одобрено обеими сторонами на высшем уровне. Дата Brexit сначала была перенесена с 29 марта на 31 октября, а затем уже на 31 января 2020 г. Кроме того, из-за нескольких неудачных попыток провести в парламенте Великобритании сделку по Brexit летом ушла в отставку премьер-министр страны Тереза Мэй. В итоге британские законодатели одобрили в октябре в первом чтении соглашение о выходе Великобритании из ЕС. Благодаря победе партии действующего премьер-министра на внеочередных выборах 12 декабря, шансы на «мягкий» сценарий Brexit увеличились. Выход Великобритании из ЕС без двухстороннего соглашения был бы крайне негативным драйвером для всех мировых рынков. Снижение угрозы реализации этого сценария оказало дополнительную поддержку глобальным рисковым активам. В результате, пара EUR/USD в IV квартале существенно восстановилась, обновив четырехмесячный максимум в середине декабря. Таблица 6 – Динамика курса евро относительно доллара и рубля

На горизонте ближайших 3–6 месяцев евро может продолжить умеренное укрепление. Таким образом, оправдаются ожидания восстановления глобального экономического роста, превалирующие в прогнозах аналитиков. Тем не менее сдерживающим фактором для евро останется монетарная политика ЕЦБ, который с ноября запустил программу выкупа активов на €20 млрд в месяц. Кроме того, европейский регулятор сохраняет базовые процентные ставки и не предполагает их менять, пока прогноз инфляции не будет устойчиво приближаться к уровню, достаточно близкому, но ниже 2%. Поэтому, для ужесточения монетарных условий европейская экономика должна не только продемонстрировать быстрое восстановление, но оно должно сопровождаться устойчивым повышением инфляции. Обычно данные процессы развиваются параллельно, но в уходящем десятилетии эта закономерность нарушилась. Пример — динамика показателей экономики США. Развивающиеся и сырьевые валюты. Большинство развивающихся валют в 2019 г. показало более слабую по сравнению с рублем динамику, находясь под давлением внутренних и внешних политических проблем. Многие развивающиеся страны имеют меньший, чем в России, запас прочности финансово-экономической системы и застарелые дисбалансы. Многие развивающиеся рынки (EM) были подвержены негативному влиянию внешнеторговой неопределенности, ослабления роста мировой экономики, политических угроз и социальной нестабильности. Не обошлось в уходящем году и без сильных девальваций. Как и годом ранее, отличилась турецкая лира. В 2019 г. из-за обострения отношений между Турцией и США она оказалась на 35 месте среди 36 основных мировых валют по изменению их курса к доллару США. Аутсайдером рейтинга вновь стало и аргентинское песо. В августе валюта потеряла около 30% по отношению к доллару США на фоне поражения действующего президента Аргентины на предварительных выборах. Данный обвал не оказал существенного влияния на другие площадки, даже развивающиеся, в отличие от прошлогоднего кризиса в Турции. Тогда, из-за высокой вовлеченности страны в международный финансовый сектор, шли распродажи активов на всех рынках. В 2019 г. на первый план вышел китайский юань, ставший ключевым индикатором развития событий на внешнеторговом фронте. В августе валюта «гэпом» преодолела психологически важный уровень 7 юаней за доллар США, обновив 11-летний минимум на фоне обострения протекционистского противостояния между США и Китаем.  Рисунок 8 – Курс китайского юаня относительно доллара за 2019 год Девальвация китайской валюты всегда свидетельствовала о серьезных негативных экономических или геополитических тенденциях, вызывая бегство инвесторов из глобальных рисковых активов. Повышенную чувствительность к динамике юаня имеют развивающиеся и сырьевые валюты. Данные регионы сильно зависят от ситуации во второй по величине экономике мира, потребляющей огромные объемы сырья. Поэтому сырьевые валюты в 2019 г. также показали неоднозначную динамику, значительно отстав от рубля. В конце года, благодаря снижению угроз разрастания внешнеторгового конфликта, большинство развивающихся валют продемонстрировало укрепление. Таблица 7 – Динамика курса развивающихся и сырьевых валют к рублю

В конце 2019 г. на мировых рынках сложился консенсус. Ключевые проблемы уходящего года — внешнеторговая неопределенность, выход Великобритании из ЕС, возобновление уверенного роста мировой экономики — в той или иной мере разрешатся в 2020 г. По отдельности каждый из сценариев можно назвать базовым, так как вероятность его реализации достаточно высокая. Однако в совокупности их осуществление, скорее, является оптимистичным сценарием. Остаются риски, что, хотя бы один из сценариев может продемонстрировать как минимум затягивание разрешения проблемы или менее заметную положительную динамику. Основную роль в реализации оптимистичного сценария будет играть процесс заключения всеобъемлющего соглашения между США и Китаем по широкому кругу взаимных претензий. Заключение первого этапа сделки и последующие финальные шаги придадут дополнительный импульс глобальным рынкам и увеличат шансы ускорения темпов роста мировой экономики. Это приведет к уменьшению угрозы ослабления нефтяного спроса и будет способствовать закреплению котировок Brent около или даже выше уровня $70. Соответственно, если рублевая стоимость Brent останется около годовой средней в 4150 руб., пара USD/RUB может в моменте опуститься к уровню 60–59. Выход Великобритании из ЕС окажет дополнительную поддержку евро, который наравне с рисковыми активами будет испытывать положительное влияние улучшения ситуации в мировой экономике. В результате пара EUR/USD в первой половине 2020 г. способна уйти выше уровня 1,12. Поэтому, в случае укрепления рубля, пара EUR/RUB будет испытывать не столь существенное давление на фоне вероятного роста евро на мировом рынке. Оптимистичный для российской валюты сценарий предполагает снижение евро в район 66–67 руб. Восстановление мирового экономического роста создаст условия для приостановки ослабления монетарной политики мировых центробанков. Некоторые предпримут попытки вернуться к ужесточению денежно-кредитных условий, если ключевые показатели экономики будут устойчиво превышать базовые прогнозы регуляторов. С другой стороны, инфляционные тренды могут позволить Банку России еще один раза снизить ставку в 2020 г. (возможно и два раза, но это менее вероятно). Расхождение внешней и внутренней монетарной политики сократит разницу между доходностями ОФЗ и долговыми инструментами на многих мировых рынках, немного снизив привлекательность российских облигаций. Данная тенденция ограничит потенциал укрепления рубля вместе с покупками инвалюты для Минфина РФ, которые увеличатся в случае более высоких цен на нефть. Санкционный фактор на протяжении 2019 г. постепенно терял актуальность, как из-за проволочек с реализацией новых антироссийских инициатив американских законодателей, так и благодаря превентивным мерам властей России. Голосование в американском Конгрессе по законопроекту DASKA, содержащему новые антироссийские санкции, возможно в январе. Точно оценить вероятность принятия документа обеими палатами и утверждения американским президентом достаточно сложно. Наш рынок сдержанно отреагировал на новую санкционную угрозу, испытав непродолжительное умеренное снижение. Однако в следующем году внешнеполитическая ситуация может ухудшиться из-за приближения выборов американского президента, которые состоятся в начале ноября. Даже если санкционная угроза не будет реализована, негативная риторика в адрес России в ходе предвыборной компании может усилиться. В случае победы кандидата от Демократической партии отношения между Россией и США, как показала история, могут осложниться. Все это будет оказывать определенное давление на весь российский рынок. Данные риски, скорее, находятся на среднесрочном горизонте. Однако инвесторы могут начать заранее закладывать их в курс рубля, что ограничит потенциал его укрепления в 2020 г. Базовый сценарий предполагает, что российская валюта продолжит умеренно повышаться в I квартале под воздействием внутренних и внешних благоприятных факторов. Однако во второй половине 2020 г. данные тенденции могут быть ослаблены или сойти на нет. Также возможна реализация существующих ключевых рисков экономического или внешнеполитического характера. Поэтому к концу 2020 г. российская валюта может растерять существенную часть годовых достижений к доллару или закончить его в умеренном минусе. |