Дипломная работа банковское дело. московский городской открытый колледж выпускная квалификационная работа

Скачать 0.72 Mb. Скачать 0.72 Mb.

|

|

Рис. 2.3. Чистые прибыль ПАО Сбербанка 2016-2021 гг. Чистая прибыль ПАО Сбербанк за 2021 год по РСБУ составила 21,839 млрд. рублей, что на 29,82% меньше по сравнению с аналогичным показателем 2020 года. Динамика различных видов дохода банка представлена в таблице 2.2. Таблица 2.2. Динамика различных видов дохода банка в 2020-2022 гг., тыс. руб.

Процентные доходы банка за отчетный период выросли на 49,29%, при этом стоит заметить, что они росли ежегодно. Чистый процентный доход вырос на 6,62% – до 866,66 млрд. рублей. Чистые доходы банка уменьшились на 4,38%, до 926,71 млрд рублей. Прибыль до налогообложения также уменьшилась и составила в 2022 г. 306,9 млрд рублей. Далее проанализируем показатели риска деятельности банка. Проведем анализ достаточности капитала банка (Н1). Высокий уровень достаточности капитала обеспечивает доверие к коммерческому банку со стороны вкладчиков, инвесторов, кредиторов и органов надзора. Адекватность капитала непосредственно отражает уровень надежности и риска банка и дает представление о банковский капитал как источник покрытия убытков. Анализ достаточности банковского капитала осуществляется путем определения трех нормативных значений: Н1, Н1.1 и Н1.2. (Таблица 2.3). Таблица 2.3 Показатели достаточности капитала в 2020-2022 гг., в %

Чем выше значение Н1.1, тем большую долю риска, принимают на себя владельцы банка. Данный показатель не должен быть меньше 5%. Данный показатель в отчетном периоде выше допустимого минимума. Это положительно характеризирует деятельность банка и может сказаться на его деловой репутации. Норматив достаточности основного капитала (Н1.2) должен быть не менее 6%. Данный норматив также находится на достаточно высоком уровне. Все вышеперечисленное означает, что владельцы банка берут на себя довольно большую долю риска, тем самым снимая ее с кредиторов и вкладчиков, что является привлекательным фактором для последних. Анализ чувствительности к рискам проводится путем расчета норматива Н7, показывающего максимальный размер кредитного риска. Кредитный риск – это риск несения банком убытков в результате невыполнения договорных обязательств клиентами или контрагентами банка. Показатель максимального размера кредитного риска определяется путем деления всех требований к банку на капитал банка. Нормативный показатель здесь составляет 800%, превышение которого является очень негативным явлением для банка и может свидетельствовать о его стремительном упадке. Таблица 2.4. Норматив максимального размера кредитного риска в 2020-2022 гг., в %

За отчетный период показатель максимально допустимого кредитного риска находится в пределах нормы и даже не приближается к критическому значению, из чего можно сделать вывод о низкой рискованности деятельности ПАО Сбербанк. Проанализируем управление риском ликвидности в банке. Анализ ликвидности проводится путем определения нормативов ликвидности Н2, Н3, Н4. (Таблица 2.5). Таблица 2.5 – Показатели ликвидности ПАО «Сбербанк» в 2020-2022 гг.,

Перечислим достоинства и недостатки существующей политики развития ПАО Сбербанк: Плюсы: - низкие процентные ставки по ипотеке; - широкая филиальная сеть; - большое количество банкоматов; - программа бонусов. Минусы: - очереди; - некачественное обслуживание клиентов; - трудно дозвониться по телефонам; - проблемы с программным обеспечением; - низкие проценты по вкладам; - возможность получить обслуживание только в том регионе, где оформлялась услуга; - комиссии за внутрибанковские переводы в другие регионы; - невыгодные обменные курсы валют; - низкий лимит на обналичивание через ATM; - пропажа средств с карты. Клиенты ПАО Сбербанк помнят о наличии в России около восьмисот других банковских структур. Конечно, они тоже имеют недостатки, но часто услуги частных кредитных организаций выгоднее: ставки по депозитам выше, обслуживание лучше, а проблемы решаются быстрее. Таким образом, можно сделать вывод, что ПАО Сбербанк проводит работу над аккумуляцией капиталов в наиболее выгодных видах кредитных операций, ежегодно увеличивает объемы размещаемых средств в кредитных операциях и активно уменьшает кредитные риски. 2.2 Анализ кредитного портфеля коммерческого банка Как стало известно еще в начале 2020 года, в ПАО Сбербанк планировалось значительное сокращение штата, примерно треть от всего действующего персонала, что составило около 20% от штата каждого офиса. Данная мера была направлена на повышение конкурентоспособности банка, на снижение расходов и упрощение организационной структуры. Благодаря автоматизации практически всех процессов, он уже не нуждается в таком большом количестве персонала. Вслед за автоматизацией пришли другие новшества – большое количество партнерских компаний, акционные предложения, упрощение процедуры оформления кредита, уменьшение необходимого пакета документов и т.д. Все это позволило компании нарастить свой кредитный портфель на 10%. И пока остальные банки сокращают количество выдаваемых кредитов, в ПАО Сбербанк данная услуга по-прежнему пользуется повышенным спросом. Рассмотрим основные виды кредитов в ПАО Сбербанк г. Москва. Потребительский нецелевой кредит – может быть целевым и нецелевым (т.е. можно потратить на что угодно), процентная ставка начинается от 13,9% годовых при условии наличия обеспечения. Подразделяется на: - кредит без обеспечения - ставка от 14,9%; - под поручительство - от 13,9%; - залог недвижимости - от 14%; - для военных, состоящих в НИС - от 15,5%; - для лиц, ведущих личное подсобное хозяйство под 20% в год; Ипотечный кредит выдается для покупки или строительства недвижимости. Ставка от 12% годовых, срок – до 30лет, первоначальный взнос – от 20%. Максимальная сумма – до 80% от стоимости недвижимости, принимаются государственные сертификаты. Ипотечные кредиты делятся на: - Ипотека на готовое жилье (вторичное) - от 11%; - На строящееся жилье (новостройки, первичный рынок) - от 11,5%; - На покупку загородной недвижимости - от 12%; - На строительство частного дома - от 12,5%; - Акции для военнослужащих, молодых и многодетных семей - от 11,75% годовых. Кредитные карточки — это пластиковые банковские карты, на счету которых находятся заемные средства банка. Лимит назначается каждому клиенту индивидуально, максимально он может составлять 600.000 рублей. Процент начинается от 25,9% в год, есть льготный период до 50-ти дней, в течение которого можно пользоваться кредиткой без начисления %. Рефинансирование – относительно новый кредит в ПАО Сбербанк, который выдается на погашение уже имеющегося у клиента потребительского кредита под ставку от 14,9%. Таблица 2.6 Динамика кредитного портфеля ПАО Сбербанк [48]

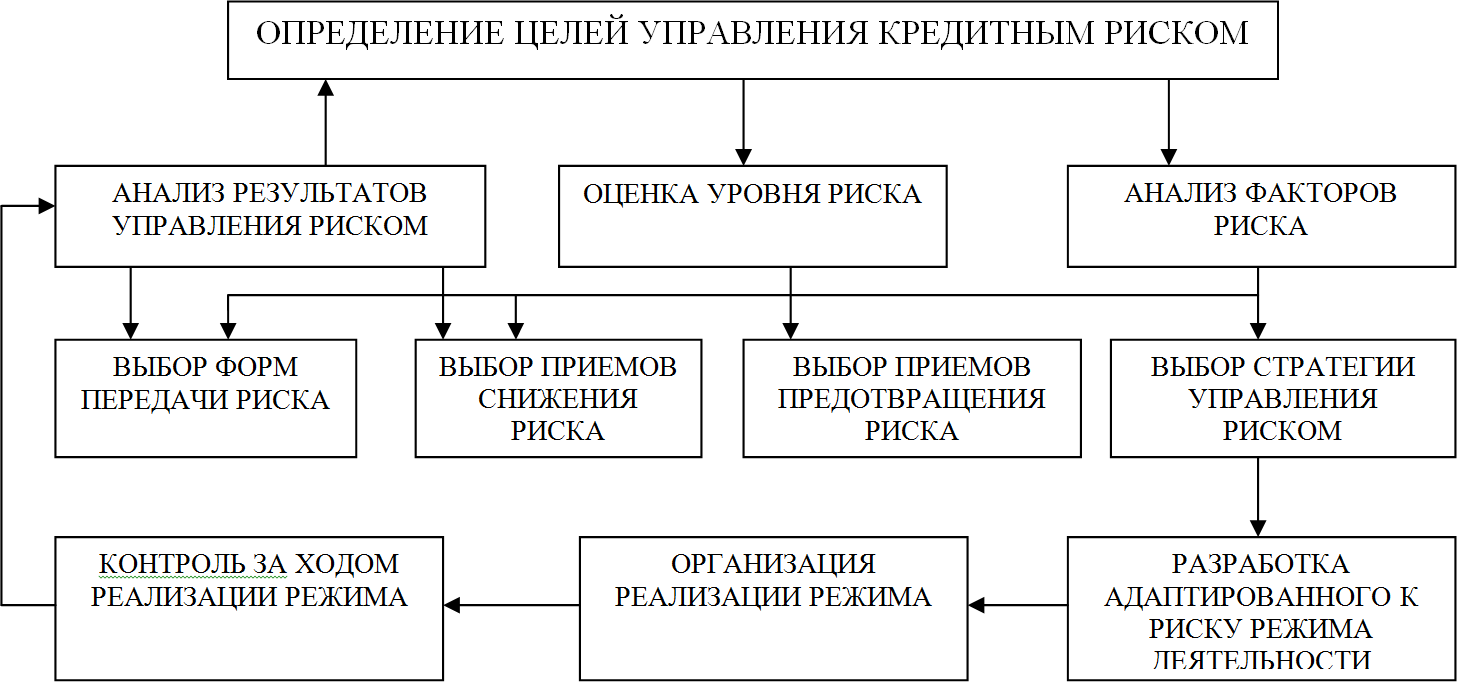

Актуальные данные: - 15 мая 2022 г. – кредитный портфель ПАО Сбербанк в Екатеринбурге превысил 560 млрд. рублей, рост составил около 7% по сравнению с показателями прошлого периода; - если рассматривать объем для корпоративного бизнеса, то он превысил 367 млрд рублей, а для розничного – 193,5 млрд руб. Таким образом, в текущем 2022 году ПАО Сбербанк показывает уверенный рост объема своего кредитного портфеля по отношению как к физическим, так и юридическим лицам. Если рассматривать в месячном выражении, то он составляет около 0,8% ежемесячно, но сейчас отмечается падение объемов кредитов на 1%. 2.3 Оценка кредитоспособности заемщика Существует несколько видов рисков банков, они нередко переплетаются друг с другом. Наиболее распространенный – кредитный риск. При оформлении ссуды в достаточно деликатной ситуации оказывается не только заемщик, но и финансовая организация. Кредитный риск – это возможность потери собственных ресурсов банков в виду отсутствия у кредитуемого лица средств для погашения займа [13, с.47]. Все дело в том, что практически 80% активов банка занимают кредитные операции, а большая часть доходов финансовой организации состоит из процентов, которые получены от кредитной деятельности. Кредитные риски принято классифицировать по ряду признаков, рассмотрим основные из них [13, с.55]: - по сфере возникновения (внешние и внутренние); - по характеру охвата (индивидуальные и портфельные); - в зависимости от групп заемщиков (физ. и юр. лица, государство, банки, нефинансовые организации); - в зависимости от вида кредитного продукта (ипотечные, автокредиты, риски по кредитным картам и так далее). Виды кредитных рисков, связанных со сферой возникновения: - внешние. Такие риски зависят напрямую от заемщика, его платежеспособности, финансового состояния, репутации и так далее; - внутренние. Зависят от деятельности банка – правильности заполнения договора, объективной оценки заемщика, анализа ситуации и так далее. По характеру охвата различают: - индивидуальные. Риски, связанные с тем, что заемщик не сможет своевременно вернуть средства, а банк не сможет воспользоваться обеспечением для минимизации потерь. Сюда входят риски, связанные с обеспечением (повреждения, утраты стоимости, не ликвидности и т.д.), кредитоспособностью, непогашением полной суммы или процентов; - портфельные. Снижение стоимости активов банка, изменения доходности портфеля ценных бумаг. Разделяется на риски качества, структуры и доходности кредитного портфеля. Риску свойственны определенные признаки, т.е. атрибутивные характеристики, отражающие сущностные стороны данного явления: - сценарная неопределённость риска с часто противоположными вариантами развития ситуации (прибыль или убыток от выпуска нового продукта); - вероятность негативных результатов действий (например, поломки оборудования); - закономерность. Риск обусловлен различными факторами, и закономерность риска при этом не линейная, а вероятная (выпуск товара без определения спроса – большой риск, а при проведении обширных маркетинговых исследований – ниже); - двойственный субъект-объектный характер (это плохо для фирмы, но хорошо для её конкурентов). Чтобы свести к минимуму риски, финансовые организации стремятся улучшить компетентность менеджеров для возможности получить максимально объективную оценку заемщика и его обеспечения. Рассмотрим эти инструменты определения риска более подробно. Итак, качественный анализ производят по нескольким направлениям: При первом направлении проводят сравнение ожидаемых положительных результатов от выбора определенного направления предпринимательской деятельности, учитывая возможные последствия. Эти последствия необходимо классифицировать на финансовые, материальные, временные, социальные, сбытовые, экологические и морально-психологические. Риски необходимо оценивать на всех этапах стратегического и тактического планирования – только такой подход способен обеспечить эффективную организацию определенной предпринимательской деятельности. Второе же направление – определение влияния решений, принимаемых фирмой на этапе разработки стратегии, на перечень интересов субъектов хозяйственной деятельности. Иначе говоря, необходим комплексный анализ влияния решений, предлагаемых, фирмой на поведение других предприятий. Внешний кредитный риск вызван невозможностью выполнения своих обязательств заемщиком по причине воздействия внешних факторов на его деятельность. К таким видам риска можно отнести страновые, политические, макроэкономические, инфляционные и отраслевые риски. Сюда же относятся риски законодательных изменений (к примеру, принятие новых законов, которые создают непреодолимые препятствия для заемщика по возврату долга), а также риски снижения (повышения) процентной ставки Центральным Банком. Особое внимание уделяется достоверной информации о кредитуемом лице. Анкета на кредит содержит в себе ряд вопросов, отвечая на которые заемщик предоставляет все необходимые данные. Это способствует существенному снижению рисков финансовой организации, относящихся к категориям «индивидуальные и внешние». Кредитная история заемщика позволяет сформировать достаточно объективную картину и существенно сократить возможные риски. Несовершенство системы заключается в том, что не все банки подключены к единому реестру, зачастую, ввиду высокой конкуренции в банковской сфере. Внутренний кредитный риск – появление неплатежеспособности кредитополучателя или его дефолта по причине грубых ошибок в ведении финансовой деятельности. То есть получатель займа неправильно управляет имеющимся в распоряжении кредитом и не способен своевременно справиться со своими долговыми обязательствами. Как правило, в процессе управления рисками используется два основных инструмента – в рамках отдельно взятого займа или кредитного портфеля в целом. В каждой из групп есть свои способы, позволяющие предотвратить (снизить вероятность) наступления кредитных рисков. Они бывают активными (представляют собой инструменты, позволяющие снизить потери) и пассивными (страхование потенциальных убытков). Цели управления кредитным риском представлены на рисунке 2.4.  Рис. 2.4. Цели управления кредитным риском [37, с.81] Активные инструменты: - кредитный риск для одного займа: продажа обеспечения при расторжении договора, переуступка прав требований, деление рисков при наступлении страхового случая и так далее; - кредитный риск для всего портфеля: диверсификация инвестиций, лимиты по кредитованию, специальная система управления кредитами и так далее. Пассивные инструменты: - кредитный риск для одного займа: процентная ставка по договору; - кредитный риск для всего портфеля: резервы собственного капитала, резервы ликвидности, мониторинг качества портфеля и так далее. Алгоритм управления кредитными рисками: 1. Сбор информации. На данном этапе исследуется статистика, отраслевые сборники, бухгалтерская отчетность, учредительные бумаги, бюджеты, бизнес-планы и так далее. 2. Определение текущих факторов кредитного риска. 3. Оценка кредитного риска. Здесь есть несколько методик [46]: - скоринговая оценка. Специальная программа проверяет основные показатели клиента и делает вывод по его платежеспособности и уровню риска невозврата займа. В основе такой системы лежит кредитны й рейтинг клиента; - методика Банка России. Здесь речь идет об утвержденных правилах, которые касаются отнесения ссуды в одну из категорий риска. Также выделяются основные критерии для формирования резерва. При этом детальных рекомендаций в отношении оценки качества обслуживания долга и финансового состояния клиента здесь нет; - метод Базелського комитета. Здесь речь идет о взвешенной рисковой оценке. По своей сути это стандартный алгоритм оценки рейтинга заемщика. На территории РФ такая методика применяется редко по причине высоких затрат [28, с. 244]. 4. Принимается решение об уровне риска и целесообразности предоставления займа клиенту. 5. Осуществляется контроль кредитных рисков, который заключается в следующем: - контроль исполнителей и начальников подразделений; - контроль на уровне всего банка (последующий и текущий); - внешний контроль (аудит). По уровню кредитные риски можно разделить на следующие категории: - минимальный риск. В этом случае общий объем потерь составляет до 25% от общего размера предоставленного займа и начисленных по нему процентов; - средний риск. Здесь речь идет о больших потерях – от 25 до 50%; - высокий риск. Уровень потенциальных потерь составляет от 50 до 75%; - критический риск – предельно высокий уровень опасности невозврата средств – от 75 до 100%. Для анализа кредитного риска используется несколько основных параметров [5, с. 126]: - показатель ликвидности – отображает соотношение ликвидных элементов компании-заемщика и ее краткосрочных обязательств. Расчет коэффициента производится как отношение краткосрочных активов к краткосрочным обязательствам предприятия; - показатель задолженности позволяет увидеть, как распределяются риски между владельцами и кредиторами компании. Коэффициент высчитывается, как отношение основных средств к собственному капиталу. Чем выше отношение собственного капитала к кредитному, тем больше риск несвоевременного возврата долга заемщиком и тем осторожнее должен относиться банк к клиенту в случае предоставления займа; - показатель погашения задолженности отображает, способна ли компания- заемщик погасить текущий долг посредством генерации капитала в период проведения операционной деятельности. Этот параметр в полной мере отображает финансовую устойчивость компании. Расчет производится путем вычисления коэффициента денежного потока. Он представляет собой отношение суммы амортизации и прибыли после выплаты налогов за вычетом дивидендов к долгосрочным займам компании; - показатель деловой активности дает возможность проанализировать, насколько руководство компании грамотно использует текущие активы. Оценивается с помощью трех параметров – коэффициентов оборачиваемости дебиторского долга, кредиторской задолженности и запасов. Таким образом, при оформлении любого вида кредита ПАО Сбербанк всегда проводит анализ кредитоспособности заёмщика. Это важный аспект, без которого не обходится ни одна заявка на получение кредита. ПАО Сбербанк объективно оценивает заемщика по различным параметрам и делает выводы относительно того можно ли ему выдать кредит и какой лимит кредитования для него оптимален. ПАО Сбербанк использует специальные программы с математическими формулами и обладает специальным отделом, где заявки рассматриваются реальными людьми. В любом случае всё сводится к тому, что банк определяет конкретные критерии, которым должен соответствовать потенциальный заёмщик для получения одобрения. ПАО Сбербанк устанавливает систему классификации заёмщиков, присваивая каждому обратившемуся определённые коэффициенты. Они определяются анкетными данными и обозначают финансовый риск. Это соотношение доходов и расходов заёмщика. Коэффициенты определяются по формулам, применяемым в ПАО Сбербанк. Достиг заявитель определённого коэффициента – может получить одобрение. Именно может, потому как ПАО Сбербанк учитываются и иные факторы, например, кредитная история заявителя. Для начала банк должен определить сколько денег остаётся у заёмщика после оплаты всех счетов. Чистый доход определяется как разница между полученным доходом и регулярными расходами. Под полученным доходом понимается доход, подтверждённый документально. Если в сделке присутствует поручитель или созаёмщик, то доходы обоих участников сделки суммируются. Это среднемесячный доход за 6 или 12 месяцев после вычета налогов и текущих выплат (например, алиментов). Регулярные расходы – это выплаты по текущим кредитным обязательствам, расходы на коммунальные платежи, арендную плату при съёме жилья, расходы на иждивенцев и прочее [16, с.87]. Допустим, заявитель получает заработную плату, которая составляет 40000 рублей после всех удержаний. Это сумма, которую он получает на руки. Если его регулярные обязательные расходы составляют 15 000 рублей, то в виде чистого дохода у него остаётся 25 000 рублей. Теперь на основании данных кредита, который желает оформить этот человек, можно определить коэффициент его кредитоспособности (КК) [37, с.92], рассчитывается по формуле 2.1. КК = ЧД/ЕП, (2.1) - где ЧД – это чистый доход, а ЕП – это ежемесячный платёж, который будет соответствовать данной кредитной заявке. Пусть платёж будет 10 000 рублей, тогда получается следующее: КК = 25000/10000, в итоге коэффициент кредитоспособности гражданина будет равен 2,5. После определения коэффициента кредитоспособности заёмщика возможность одобрения будет зависеть от кредитной политики ПАО Сбербанк в нынешнем году. Для одного значение 2,5 находится в рамках нормы, а для другого минимальный коэффициент должен составлять 3 балла. Получается, что если заявитель не набрал минимальное значение, ПАО Сбербанк считает его кредитоспособность низкой и не одобряет заявку, не рассматривая её дальше. Если же норма набрана, то можно изучать остальные факторы для определения возможности одобрения. Очень важным аспектом при определении вердикта является кредитная история заявителя. ПАО Сбербанк определяет её в зависимости от обслуживания прошлых договорных обязательств: 1. «Хорошее». Заёмщик с положительной кредитной репутацией. Сюда же часто относят тех, кто не пользовался кредитами вообще и не имеет досье в БКИ (Бюро Кредитных Историй). 2. «Слабое». Наличие погашенной просрочки сроком до 90 дней. 3. Неудовлетворительное». Наличие открытых просрочек, просрочек более 90 дней, судебных решений. Понятно, что последней категории заявителей будет отказано в выдаче средств, потому как для ПАО Сбербанк важна возвратность средств. Первая «хорошая» категория получит одобрение при достаточном коэффициенте кредитоспособности. А вот средняя категория, характеризующаяся как «слабая», будет находиться под вопросом. В спорных моментах ПАО Сбербанк может обратиться к анкетным данным заёмщика более углублённо, чтобы проанализировать его дальнейшую кредитоспособность. Тогда может применяться бальная оценка заёмщика. За некоторые данные гражданину присваиваются баллы, при наборе минимального их количества может быть принято положительное решение. Это зависит от места работы клиента, его стажа, должности, деловой репутации и пр. Скоринговый метод проведения оценки заемщика – это бальная оценка потенциального заемщика, которая очень часто применяется в ПАО Сбербанк, а в микрофинансовых организациях чаще всего опираются именно на скоринг. Скоринг – это специальная программа, которая на основании введённых данных о заёмщике выводит ему определённую оценку в виде баллов. Набрал нужное количество – получил одобрение. Заявка может вообще не рассматриваться человеком, особенно часто это встречается при микрокредитовании, товарных кредитах, срочных кредитов с быстрым принятием решения [34, с. 352]. То есть, всё рассмотрение проводит программа, именуемая скорингом. Баллы скоринга насчитываются за все пункты анкетной информации. Чем лучше считается заёмщик по тем или иным критериям, тем выше будет его бал за конкретный пункт анкеты. Скоринг создаётся на модели идеального заёмщика. Для начала Сбербанк проводит анализ тысячи заёмщиков и их кредитных историй, чтобы вывести своего идеального клиента. Допустим, анализ показал, что реже всего допускают просрочки граждане в возрасте 35-40 лет, значит, заявители этого возврата получат наибольший бал скоринга по критерию возраста. А молодые заявители, которые чаще всего допускают просрочки, получат наименьший бал за возраст. Или по статистике мужчины совершают нарушения в выплатах чаще, чем женщины, поэтому за половую принадлежность также назначается определённый бал. Каждый кредитор устанавливает свою систему баллов, рисует свой портрет идеального заёмщика, поэтому вновь о единственно верном эталоне говорить не следует. Для примера можно привести модель кредитного скоринга Дюрана, который применяется некоторыми кредитными организациями. Он предполагает следующие критерии и баллы [16, с. 159]: - пол. Мужской – 0 баллов, женский – 0,4 балла; - возраст. До 20 лет – 0 баллов. Свыше – 0,1 бал за каждый последующий год. На этом пункт можно получить не более 0,3-х баллов; - срок проживания в регионе - городе оформления. За каждый год назначается 0,042 балла. За этот пункт можно получить максимум 0,42 балла; - профессия. Связанная с риском – 0 баллов, с низким риском – 0,55 баллов, остальные – 0,16 баллов; - финансовые показатели. Оформление страховки – 0,19 баллов, наличие собственной недвижимости – 0,35 баллов, наличие Сбербанковских счетов – 0,45 баллов; - место работы. Предприятие или общественная отрасль – 0,21 балл, другие – 0 баллов; - стаж. 0,059 баллов за каждый год работы на текущем месте. Туда могут входить и такие критерии: - кредитная история заявителя. Чем лучше, тем выше балл; - должность. Руководители получают больший балл; - семейное положение. Состоящие в браке получают наибольший балл; - прочие критерии. И также в любом случае проводится анализ кредитоспособности заёмщика, выводится его коэффициент. По совокупности коэффициента и бала при скоринге выносится решение об одобрении или отказе в выдаче кредита. ПАО Сбербанк назначает свою минимальную планку количества баллов, которого будет достаточно для вынесения положительного решения по заявке. В этот порог ПАО Сбербанк закладывает и собственные риски. Он просчитывает, сколько понадобится качественных заёмщиков, чтобы покрыть убыточные просроченные договора. Минимальные планки могут периодически меняться в каждом году. Например, кредитный портфель ПАО Сбербанка наполнился просроченными договорами, тогда банк повышает планку оценки системы скоринга, чтобы получить наиболее качественных заёмщиков и закрыть текущие убытки. Поэтому на практике могут происходить ситуации, когда ПАО Сбербанк отказывает, казалось бы, хорошим заёмщикам с отличной кредитной историей. Просто в этот момент система настроена так, что положительный ответ приходит, например, только идеальным заёмщикам возраста 30-50 лет, находящимся в браке и имеющим стаж на текущем месте работы более 5-ти лет. На данный момент в банковской практике не выделяется единая стандартизированная система оценки кредитоспособности юридических лиц. В ПАО Сбербанк оценка кредитоспособности предприятия заемщика либо любого другого юридического лица, желающего получить кредит, включает в себя два ключевых момента: 1. Финансовый анализ, который проводится на основании системы определенных финансовых показателей. 2. Нефинансовый или же качественный анализ. Качественная методика оценки кредитоспособности заемщика банка основывается на использовании информации, выразить которую в каких-либо количественных показателях невозможно. Во время такого анализа банк занимается изучением деловой репутации потенциального заемщика, то есть уровня квалификации его руководящего состава, честности, порядочности, опыта работы в определенной отрасли хозяйства, показателей текучести кадров, а также своевременного расчета по прошлым кредитам. Также оценка кредитоспособности заемщиков подразумевает тщательное изучение их экономического окружения – уровня конкурентоспособности изготавливаемой продукции, главных деловых партнеров, устойчивости рынка сбыта и прочих показателей. На данном этапе банк может использовать информацию, которая была собрана как им самим, так и прочими банками либо кредитными бюро. Оценка финансового состояния заемщика в подавляющем большинстве случаев является завершающим этапом оценки кредитоспособности. Суть ее состоит в определении таких показателей, как коэффициенты ликвидности и обеспеченности собственными средствами, коэффициенты рентабельности и оборачиваемости, а также показатели финансовой стабильности и устойчивости. Результаты расчетов данных показателей дают банку возможность сделать заключение о кредитоспособности возможных заемщиков, которая, в свою очередь, находится в прямой зависимости от класса каждого из рассчитанных показателей. Если же имеет место значительная разбежка между уровнями фактических значений коэффициентов, то причислить определенного клиента к какому-либо классу становится гораздо сложнее. В таком случае филиалы ПАО Сбербанк прибегают к так называемой рейтинговой системе. 2.4 Проблемы и перспективы кредитных операций коммерческого банка Несоответствие российского рынка кредитных услуг требованиям населения к идеальному рынку объясняется не только общим количеством банков, но и их концентрацией в Центральном федеральном округе, а также низким уровнем доходов граждан, что определяет следующие направления развития: увеличение числа кредитных организаций на основе изменений в банковском законодательстве; увеличение количества заемщиков путем снижения себестоимости и цены кредитных услуг; повышение доступности этих услуг на базе новых технологий их предоставления. Российский рынок имеет хороший потенциал развития. Однако следует учитывать причины последнего кризиса, подтвердившие отрицательные последствия неограниченной кредитной экспансии. К факторам, определяющим эти границы, можно отнести: во-первых, соответствие темпов роста товарооборота и темпов роста выдачи кредитов населению, во-вторых, влияние структуры товарооборота на развитие видов кредитования населения, в-третьих, соблюдение требований закона возвратности средств. Также в последние годы наблюдается тенденция к сокращению выдачи кредита с помощью кредитных карт. За последний год портфель задолженности по ним уменьшился почти на 5,9%, что также подтверждает снижение объема выдачи кредитных карт населению [20]. Это связано, прежде всего, со стремлением банков минимизировать риски неплатежей. Коммерческие банки стали тщательнее проверять заемщиков. Как правило, данный вид кредитных услуг предоставляется только проверенным клиентам, которые своевременно и в полном объеме погашали задолженность, имеют положительную кредитную историю и длительное время являются клиентами банка. Что касается новых клиентов, то им получить одобрение на кредитную карту намного сложнее. Также банки увеличили процентные ставки по кредитным картам, несмотря на уменьшение ключевой ставки до 6% [21]. Подобная ситуация, к сожалению, происходит и по другим видам кредитных операций. Таким образом, основными тенденциями развития рынка кредитных услуг в России на современном этапе являются следующие: Замедление темпов роста объемов выданных коммерческими банками кредитов вследствие минимизации риска неплатежей по кредитам, сокращения доходов населения, повышения уровня безработицы; Приоритет развития наиболее доступных видов кредитных услуг (так называемых POS - кредитов на покупку товаров длительного пользования, оформляемых в точках продаж этих товаров, кредитов на любые цели), для которых характерна повышенная степень риска. Доля этих кредитов в общем объеме кредитов населению составляет 45,47%; Рост льготных программ кредитования, направленных главным образом на поддержку заемщиков, оказавшихся в трудном финансовом положении. В частности, это касается ипотечных программ и программ по автокредитованию; Снижение процентных ставок по кредитным картам вследствие снижения ключевой ставки до 6%; Ужесточение требований к заемщикам – как физическим, так и юридическим лицам – заключающееся в более тщательном отборе на предварительном этапе, в необходимости участия в зарплатном проекте и т.д.; Предпочтение при выдаче кредита отдают не новым клиентам, а длительное время обслуживающимся в банке; Формирование инфраструктуры рынка кредитных услуг населению, способствующее снижению рисков его участников. В настоящее время функционирует 31 бюро кредитных историй, созданы первые самостоятельные организации, специализирующиеся на сборе проблемных задолженностей. На сегодняшний день уровень развития банковских технологий позволяет обслуживать клиентов через сеть Интернет и мобильную связь. Такой способ обслуживания помогает банкам снижать издержки, повышать качество и скорость обслуживания клиентов и увеличивать объемы прибыли. Благодаря таким технологиям банки смогли продолжить эффективную работу даже в условиях карантина. Это подтверждает анализ работы банков за последние месяцы. Внезапное и вынужденное закрытие большей части центральных и дополнительных офисов банков показало, что, по крайней мере, крупные банки страны способны осуществлять свою деятельность и обслуживать клиентов удаленно и содержание офисных зданий вовсе не обязательно. Следовательно, ожидается плавный переход большей части банков в сеть Интернет. Кредитные технологии. Исходя из понятия технологии как последовательности методов, операций и процедур, их можно рассматривать с нескольких позиций. Во-первых, как организацию кредитного процесса банка в целом. При этом кредитный процесс определяется нами как комплекс последовательных, регламентированных процедур и действий банка, увязанных с его стратегическими и текущими приоритетами развития, по разработке и продаже кредитных продуктов и управлению отношениями в области кредитования. При этом любой кредитный продукт неотделим от бизнес-процессов его продажи (доведения до конкретного заемщика) и сопровождения, а значит, должен проектироваться вместе с ними как технология кредитования [19, с. 284]. Во-вторых, в более узком смысле – как конкретные методы и приемы разработки и продажи кредитных продуктов, выступающие неотъемлемым элементом маркетинговой и кредитной политики банков, а также как способы выдачи и погашения кредитов. В современных условиях методы разработки и продажи кредитных продуктов развиваются в направлении обеспечения клиент ориентированного подхода. Этот подход обеспечивают: CRM (Customer Relationship Мanagement), дистанционные каналы обслуживания (интернет-банкинг), стратегия совмещенных продаж продуктов банка (и его партнеров) и обратная связь с клиентами [32, с. 158]. CRM выступает современной технологией управления взаимоотношениями с клиентами на всех стадиях разработки и продажи продуктов, стратегией организации бизнеса и должна основываться на передовых информационных системах. CRM предполагает наличие единого хранилища информации, где в любой момент доступны все данные о клиентах на всех этапах их жизненного цикла и по всем случаям взаимодействия с ними, систематизацию и постоянный анализ полученной информации о клиентах [38, с. 25]. IT - системы путем оценки клиентской базы позволяют банкам параметризировать поведенческие характеристики, выявлять специфические потребности клиентов и предлагать соответствующие им кредитные продукты, т. е. обеспечивать индивидуальный подход к клиентам и принятие управленческих решений. Внедрение СRM-технологий является практически важным для банков РФ в свете перехода к продвинутым подходам Базеля II, предполагающих использование банками внутренних рейтингов и моделей. Однако пока они доступны лишь крупным банкам в силу высокой стоимости их внедрения (по разным оценкам, в пределах $3–8 млн США) [38, с. 26]. Здесь банки могут снижать расходы путем предоставления клиентам возможности изменения своих персональных данных с помощью интернет-портала. Под совмещенными продажами нами понимается продажа двух или более отдельных продуктов в одном пакете. Например, комбинация банковских кредитных и страховых продуктов или комбинация только банковских продуктов. Совмещенные продажи могут организовываться банками путем выбора продукта первоначального (наиболее частого) пользования клиентом (т. е. основного продукта) и привязки к нему дополнительных продуктов, при этом клиент для получения доступа к последним должен принимать предложение целиком (так называемые связанные или перекрестные продажи) [18, с. 279]. Например, «кредит» (основной продукт) и «расчетный счет» (дополнительный продукт, причем с обязательством клиента о проведении по нему в определенной доле или полностью оборотов по кредитуемой сделке), или «кредит» и «депозит» (с оформлением прав по нему в залог банку, что делает возможным упрощенную процедуру рассмотрения кредитной заявки), или «кредит на инвестиционные цели» и «кредит на пополнение оборотного капитала», или «кредит» и «гарантийные продукты» (аккредитив, банковская гарантия, поручительство банка), или «кредит банка» и «страховые продукты» его партнеров (например, страхование залогового имущества) [30, с. 78]. Преимущества стратегии совмещенных продаж для банков состоят в экономии затрат (на маркетинговые исследования, привлечение новых и удержание старых клиентов) за счет продажи уже имеющимся клиентам не одного, а сразу нескольких видов продуктов и в заранее подготовленном пакете, в росте доходов от одного клиента и повышении лояльности клиентов, в снижении кредитных рисков, улучшении характеристик продуктов, стимулировании спроса на них и дифференциации линейки продуктовых предложений, что затрудняет их копирование конкурентами [3, с. 254]. Этими выгодами банки могут делиться с клиентами, продавая им второй и каждый следующий продукт в составе пакета по более низкой цене. Анализ эффекта и потенциала данной стратегии может проводиться банками, например, по показателю среднего количества банковских продуктов (по которым было движение средств за анализируемый период) на одного клиента. Обратная связь с клиентами предполагает их информирование о линейке и преимуществах кредитных продуктов банков и получение от них отзывов, в том числе по уже приобретенным в банке кредитным продуктам, необходимых для приближения этих продуктов и способов их продажи к потребностям клиентов. Она может быть организована с помощью интернет-сайта банка, обращений клиентов в его филиалы, представительства и анкетирования компаний [23, с. 88]. Выводы по второй главе. Основные виды кредитов в ПАО Сбербанк: 1. Потребительский нецелевой кредит. Подразделяется на: - кредит без обеспечения - ставка от 14,9%; - под поручительство - от 13,9%; - залог недвижимости - от 14%; - для военных, состоящих в НИС - от 15,5%; - для лиц, ведущих личное подсобное хозяйство под 20% в год; 2. Ипотечный кредит. Делится на: - Ипотека на готовое жилье (вторичное) - от 11%; - На строящееся жилье (новостройки, первичный рынок) - от 11,5%; - На покупку загородной недвижимости - от 12%; - На строительство частного дома - от 12,5%; - Акции для военнослужащих, молодых и многодетных семей - от 11,75% годовых. 3. Кредитные карточки. 4. Рефинансирование. Кредитный портфель Сбербанка в 2022 году в Москве превысил 560 млрд. рублей, рост составил около 7% по сравнению с показателями прошлого периода. Если рассматривать объем для корпоративного бизнеса, то он превысил 367 млрд рублей, а для розничного – 193,5 млрд руб. Таким образом, в текущем 2022 году Сбербанк России показывает уверенный рост объема своего кредитного портфеля по отношению как к физическим, так и юридическим лицам. Если рассматривать в месячном выражении, то он составляет около 0,8% ежемесячно, но сейчас отмечается падение объемов кредитов на 1%. ЗАКЛЮЧЕНИЕ В современных условиях банки предоставляют своим клиентам – нефинансовым организациям разнообразные виды кредитов (кредитные продукты), которые можно классифицировать по различным признакам: по группам заемщиков, по целям кредитования, по срокам предоставления средств; срочные кредиты, по размеру, по обеспечению, по валюте предоставления средств, по способам выдачи и погашения кредитов (методам кредитования), по направлению выдачи, по видам процентных ставок, по периодичности погашения, по степени риска. Состав кредитных продуктов у каждого банка определяется целевыми группами клиентов и спецификой их финансовых потребностей, которые, прежде всего, различаются в сфере обслуживания текущей деятельности и развития бизнеса. Поэтому базовыми видами кредитных продуктов являются краткосрочные (на текущие нужды) и инвестиционные продукты. Они должны обеспечивать индивидуальный подход к заемщикам при стандартных кредитных процедурах банков. Понятие кредитная операция банка - означает определенный договор между заемщиком и кредитором о предоставлении денежной суммы на условиях возвратности, срочности и платности. Кредитный договор является определенным обязательством по возврату средств кредитору на оговоренных условиях. Кредитные операции банка осуществляются в двух формах. Кредит (кредитные операции) - подразумевает широкое понятие, охватывающее различные формы финансовых отношений, как источники банковских вложений, так и формирующие средства банковского капитала. Ссуда (ссудные операции) - является одним из видов кредитных отношений, основанный на открытии ссудного счета. Более половины заработанных банковских активов приходится на долю ссудных операций. Банковские кредитные операции разделяются на две подгруппы: активные и пассивные операции. Обе формы операций могут выступать как в форме ссуд, так и депозитов. ПАО Сбербанк является основным кредитором российской экономики, он занимает крупнейшую долю на рынке вкладов населения – 44,9%, кредитов физическим лицам – 37,7%, кредитов юридическим лицам – 32,7%. Исходя из результатов анализа показателей рисков, деятельность банка является эффективной и прибыльной, все нормативы, которые являются обязательными по требованиям Центрального банка РФ соблюдены и даже превышают их в несколько раз. Основные виды кредитов в ПАО Сбербанк: 1. Потребительский нецелевой кредит. Подразделяется на: - кредит без обеспечения - ставка от 14,9%; - под поручительство - от 13,9%; - залог недвижимости - от 14%; - для военных, состоящих в НИС - от 15,5%; - для лиц, ведущих личное подсобное хозяйство под 20% в год; 2. Ипотечный кредит. Делится на: - Ипотека на готовое жилье (вторичное) - от 11%; - На строящееся жилье (новостройки, первичный рынок) - от 11,5%; - На покупку загородной недвижимости - от 12%; - На строительство частного дома - от 12,5%; - Акции для военнослужащих, молодых и многодетных семей - от 11,75% годовых. 3. Кредитные карточки. 4. Рефинансирование. Кредитный портфель ПАО Сбербанк в 2022 году в Москве превысил 560 млрд. рублей, рост составил около 7% по сравнению с показателями прошлого периода. Если рассматривать объем для корпоративного бизнеса, то он превысил 367 млрд рублей, а для розничного – 193,5 млрд руб. Таким образом, в текущем 2022 году ПАО Сбербанк показывает уверенный рост объема своего кредитного портфеля по отношению, как к физическим, так и юридическим лицам. Если рассматривать в месячном выражении, то он составляет около 0,8% ежемесячно, но сейчас отмечается падение объемов кредитов на 1%. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Законы и нормативные акты |