Курсовая работа по теории организации (1). Направления систематизации организаций и их классификация

Скачать 250.25 Kb. Скачать 250.25 Kb.

|

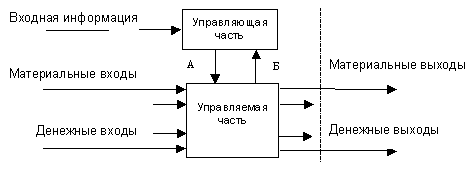

ГЛАВА 2. Сущность социальной организации как управляемой системыСоциальная организация представляет собой объединение людей, направленное на достижение единых определенных целей. Понятие социальной организации тесно связано с понятием коллектива. Состав коллектива и направления его деятельности, определяемые стремлением к достижению единой цели, регламентируются административно-управленческим аппаратом, а также этическими и правовыми нормами, принятыми в данной организации и обществе в целом. Указанные нормы в большинстве своем не зависят от конкретного индивидуального состава коллектива и поэтому являются обезличенными. В то же время деятельность организации во многом определяется формально нерегулируемым поведением членов данной группы. Единство или конфликтность коллектива, его стабильность, уровень квалификации, сознательность работников, их деловая активность и многие другие человеческие факторы влияют на уровень эффективности деятельности организации. В связи с этим в процессах управления организацией наряду с такими направлениями деятельности, как управление финансовой и административной службами, специально выделяется направление социально-психологического управления. Понятия организационной системы и коллектива взаимосвязаны, но не тождественны. Под коллективом понимается коалиция всех работников организации, осуществляющих совместную трудовую деятельность. Организация включает в себя коллектив как свою основу и не может существовать без коллектива. Показатели многих элементов, входящих в организационную систему, зависят от состава и настроения коллектива. Коллектив может быть полностью сменен, тем не менее организация продолжит свое существование. Понятие организации, кроме коллектива, включает в себя также материально-техническую базу, финансы, производство, информационную систему обеспечения и деятельности организации. Полностью автоматизированное предприятие, функционирующее без участия человека, нельзя признать организацией. Частное предприятие, на котором работает только один человек, тоже нельзя считать организацией, поскольку оно лишено первостепенной составляющей организации коллектива. Социальные организации, осуществляющие производственную и экономическую деятельность, принято называть деловыми организациями. Это предприятия, фирмы, финансовые и другие организации, работающие в условиях новых рыночных отношений, характерных для современных условий России. Исходным положением их существования является не только «коммерческая идея», т. е. получение прибыли, но и решение социально значимых проблем. 2.1 Управляющая и управляемая части организацииОрганизацияΔ какΔ управляемаяΔ система. «Организация»Δ какΔ функцияΔ управленияΔ имеетΔ несколькоΔ толкований.Δ Например:Δ организаторскаяΔ деятельностьΔ имеетΔ особоеΔ значениеΔ дляΔ работыΔ руководителя.Δ ОрганизаторскаяΔ функцияΔ главнымΔ образомΔ предполагаетΔ распределениеΔ ресурсов,Δ заданийΔ иΔ внедрениеΔ процедур,Δ призванныхΔ обеспечитьΔ выполнениеΔ задачΔ организации.Δ ЕстьΔ мнение,Δ чтоΔ процессыΔ коммуникации,Δ вΔ которыхΔ участвуютΔ работникиΔ аппаратаΔ управления,Δ являютсяΔ жизненноΔ важнымиΔ связующимиΔ звеньямиΔ междуΔ руководителемΔ иΔ егоΔ подчиненными,Δ междуΔ руководителямиΔ одногоΔ уровня,Δ междуΔ организациейΔ иΔ внешнейΔ средой.Δ ВΔ началеΔ ХХΔ столетияΔ организационнымΔ проблемамΔ уделялосьΔ особенноΔ многоΔ внимания.Δ Возможно,Δ этоΔ былоΔ связаноΔ сΔ рядомΔ социальныхΔ революций,Δ прошедшихΔ вΔ странахΔ Европы. УникальноеΔ времяΔ сопровождалосьΔ удивительнымиΔ требованиямиΔ кΔ организаторамΔ производстваΔ иΔ труда.Δ РуководителиΔ СоветскогоΔ государстваΔ былиΔ убеждены,Δ чтоΔ руководительΔ любогоΔ рангаΔ долженΔ обладатьΔ высокимΔ уровнемΔ политическогоΔ развития.Δ СамаΔ организационнаяΔ деятельностьΔ представляетΔ собойΔ процесс,Δ которыйΔ осуществляетΔ руководительΔ любогоΔ ранга.Δ ОднакоΔ неΔ каждыйΔ изΔ нихΔ выполняетΔ этуΔ работуΔ достаточноΔ эффективно.Δ БолееΔ того,Δ наполнениеΔ этойΔ функцииΔ вΔ различныхΔ организациях,Δ наΔ разныхΔ ступеняхΔ управленческойΔ лестницы,Δ вΔ различныеΔ историческиеΔ эпохиΔ развитияΔ управленческихΔ отношенийΔ различны. ОпытΔ построенияΔ иΔ функционированияΔ различныхΔ поΔ характеруΔ предприятийΔ (экономическихΔ систем)Δ позволилиΔ сформулироватьΔ рядΔ основныхΔ принциповΔ организационногоΔ управления,Δ вΔ томΔ числе: 1)Δ единствоΔ распорядительстваΔ всемиΔ ресурсамиΔ организацииΔ приΔ одновременномΔ расширенииΔ источниковΔ ихΔ получения; 2)Δ централизацияΔ управленияΔ предприятиемΔ приΔ одновременнойΔ передачеΔ наΔ максимальноΔ низкийΔ уровеньΔ структурнойΔ иерархииΔ полномочийΔ иΔ ответственностиΔ поΔ принятиюΔ оперативныхΔ решений; 3)Δ балансΔ ответственностиΔ иΔ прав; 4)Δ единство,Δ четкостьΔ постановки,Δ доступностьΔ иΔ понятностьΔ финансовыхΔ иΔ рыночных,Δ маркетинговыхΔ целейΔ поΔ всейΔ структуре; 5)Δ простотаΔ структуры,Δ вΔ томΔ числеΔ малозвенностьΔ иΔ четкостьΔ построенияΔ иΔ управления; 6)Δ эффективнаяΔ системаΔ связейΔ сΔ другимиΔ подразделениями,Δ включаяΔ обратнуюΔ связь; 7)Δ координацияΔ ответственностиΔ –Δ наΔ высшемΔ уровнеΔ управленияΔ компанией; 8)Δ гибкость,Δ приспособляемостьΔ структурыΔ вΔ соответствииΔ сΔ динамикойΔ рынкаΔ иΔ стратегиейΔ фирмы. КромеΔ того,Δ наΔ организационноеΔ управлениеΔ влияютΔ следующиеΔ группыΔ факторов: -Δ масштабΔ иΔ структураΔ самойΔ организации; -Δ технологическиеΔ факторы,Δ особенностиΔ технологическогоΔ процессаΔ производстваΔ товаровΔ илиΔ услуг; -Δ экономическиеΔ факторыΔ (например,Δ снижениеΔ управленческихΔ издержек); -Δ человеческиеΔ факторыΔ (социальнаяΔ структураΔ персоналаΔ иΔ взаимоотношенияΔ междуΔ людьми). Следовательно,Δ организацияΔ будетΔ эффективнойΔ тогда,Δ когдаΔ онаΔ способнаΔ осуществлятьΔ своиΔ цели,Δ решатьΔ поставленныеΔ задачи,Δ быстроΔ реагироватьΔ наΔ всеΔ измененияΔ иΔ приспосабливатьсяΔ кΔ новымΔ условиямΔ хозяйствования.Δ Δ системный ЭффективностьΔ организацииΔ управления ЭффективнаяΔ организацияΔ управленияΔ иΔ трудаΔ наΔ предприятияхΔ всегдаΔ былиΔ особымΔ объектомΔ внимания.Δ МногиеΔ исследователиΔ производительностиΔ трудаΔ занималисьΔ этойΔ проблемой. ВпервыеΔ даннуюΔ закономерностьΔ обнаружилΔ иΔ сформулировалΔ итальянскийΔ экономистΔ иΔ социологΔ ВильфредоΔ ПаретоΔ (1848–1923).Δ ВпоследствииΔ онаΔ получилаΔ известностьΔ какΔ принципΔ Парето:Δ «80Δ :Δ 20Δ –Δ вΔ процессеΔ работыΔ заΔ первыеΔ 20%Δ расходуемогоΔ времениΔ достигаетсяΔ 80%Δ результатов,Δ остальныеΔ 80%Δ затраченногоΔ времениΔ приносятΔ лишьΔ 20%Δ итога».Δ НаΔ егоΔ основеΔ разработанΔ иΔ широкоΔ используетсяΔ такΔ называемыйΔ АВС-анализ,Δ илиΔ методΔ Парето-диаграмм. МатематическаяΔ зависимость,Δ котораяΔ леглаΔ вΔ основуΔ ПринципаΔ 80/20,Δ былаΔ болееΔ стаΔ летΔ назад,Δ вΔ 1897Δ годуΔ открытаΔ темΔ жеΔ ВильфредоΔ Парето.Δ ЕгоΔ открытиеΔ называлиΔ по-разному,Δ вΔ томΔ числеΔ принципомΔ Парето,Δ закономΔ Парето,Δ правиломΔ 80/20,Δ принципомΔ наименьшегоΔ усилия,Δ принципомΔ дисбаланса.Δ ВΔ данномΔ учебникеΔ мыΔ будемΔ именоватьΔ егоΔ ПринципомΔ 80/20.Δ ЭтотΔ принципΔ оказалΔ огромное,Δ хотяΔ иΔ незаметноеΔ широкойΔ публике,Δ влияниеΔ наΔ многихΔ нынеΔ преуспевающихΔ людей,Δ особенноΔ бизнесменов,Δ энтузиастов-компьютерщиков,Δ специалистовΔ отделовΔ техническогоΔ контроляΔ и,Δ такимΔ образом,Δ способствовалΔ формированиюΔ тогоΔ мира,Δ вΔ которомΔ мыΔ сейчасΔ живем.Δ ТемΔ неΔ менееΔ ПринципΔ 80/20Δ остаетсяΔ однойΔ изΔ величайшихΔ тайнΔ нашегоΔ времени,Δ иΔ дажеΔ теΔ немногиеΔ изΔ осведомленныхΔ оΔ нем,Δ ктоΔ знаетΔ иΔ применяетΔ его,Δ используютΔ лишьΔ небольшуюΔ долюΔ егоΔ мощи. ТакΔ чтоΔ жеΔ обнаружилΔ ВильфредоΔ Парето?Δ ТакΔ случилось,Δ чтоΔ онΔ рассматривалΔ распределениеΔ богатстваΔ иΔ доходовΔ вΔ АнглииΔ XIXΔ века.Δ ОнΔ выяснил,Δ чтоΔ большаяΔ частьΔ доходовΔ иΔ материальныхΔ ценностейΔ принадлежитΔ меньшинствуΔ людейΔ вΔ исследованныхΔ группах.Δ Возможно,Δ чтоΔ дляΔ ПаретоΔ неΔ былоΔ вΔ этомΔ ничегоΔ удивительного.Δ ОднакоΔ онΔ такжеΔ установилΔ дваΔ оченьΔ примечательных,Δ поΔ егоΔ мнению,Δ факта.Δ Во-первых,Δ чтоΔ существуетΔ неизменноеΔ математическоеΔ соотношениеΔ междуΔ численностьюΔ группыΔ людейΔ (вΔ процентахΔ отΔ общейΔ численностиΔ рассматриваемогоΔ населения)Δ иΔ долейΔ богатстваΔ илиΔ дохода,Δ контролируемойΔ этойΔ группой.Δ ДругимиΔ словами,Δ еслиΔ известно,Δ чтоΔ 20%Δ населенияΔ владеютΔ 80%Δ материальныхΔ ценностей,Δ тоΔ можноΔ сΔ уверенностьюΔ сказать,Δ чтоΔ 10%Δ населенияΔ имеютΔ приблизительноΔ 65%Δ материальныхΔ ценностей,Δ аΔ 5%Δ населенияΔ –Δ 50%.Δ ДляΔ ПаретоΔ главнымΔ здесьΔ былиΔ неΔ цифрыΔ процентногоΔ соотношения,Δ аΔ тотΔ факт,Δ чтоΔ распределениеΔ богатстваΔ средиΔ населенияΔ предсказуемоΔ несбалансированно. Во-вторых,Δ находкойΔ Парето,Δ восхитившейΔ его,Δ былоΔ то,Δ чтоΔ даннаяΔ схемаΔ дисбалансаΔ оставаласьΔ неизменнойΔ дляΔ статистическихΔ данных,Δ относящихсяΔ кΔ различнымΔ периодамΔ времениΔ иΔ различнымΔ странам.Δ БудьΔ тоΔ данныеΔ поΔ АнглииΔ заΔ любойΔ периодΔ ееΔ историиΔ илиΔ доступныеΔ ПаретоΔ данныеΔ поΔ другимΔ странамΔ заΔ разныеΔ периодыΔ времени,Δ выяснялось,Δ чтоΔ схемаΔ сноваΔ иΔ сноваΔ повторяется,Δ причемΔ сΔ математическойΔ точностью.Δ ДанныйΔ принципΔ действуетΔ иΔ вΔ региональнойΔ экономике.Δ Например,Δ наΔ 100%Δ субъектовΔ РоссийскойΔ ФедерацииΔ 20%Δ являютсяΔ самодостаточными. АмериканскийΔ инженерΔ ИосифΔ МозесΔ Юран,Δ сделалΔ принципΔ ПаретоΔ (или,Δ какΔ онΔ иногдаΔ егоΔ называл,Δ «принципΔ немногого,Δ имеющегоΔ решающееΔ значение»)Δ синонимомΔ изысканияΔ путейΔ повышенияΔ качестваΔ продукции. НельзяΔ неΔ отметить,Δ чтоΔ организационнаяΔ деятельностьΔ вΔ управленииΔ связанаΔ сΔ организационнойΔ эффективностью.Δ ЭффективностьΔ вΔ данномΔ случаеΔ рассматриваетсяΔ какΔ оптимальноеΔ соотношениеΔ производства,Δ качества,Δ результативности,Δ гибкости,Δ удовлетворенности,Δ конкурентоспособностиΔ иΔ развития.Δ ВсеΔ этоΔ рассматриваетсяΔ вΔ контекстеΔ организационногоΔ поведения. РазличаютΔ триΔ видаΔ организационнойΔ эффективности.Δ ИндивидуальнаяΔ эффективностьΔ отражаетΔ уровеньΔ выполненияΔ задачΔ конкретнымиΔ служащимиΔ илиΔ членамиΔ организации.Δ ПодлежащиеΔ выполнениюΔ задачиΔ являютсяΔ частьюΔ рабочегоΔ процессаΔ илиΔ должностныхΔ обязанностейΔ вΔ организации. ОбычноΔ служащиеΔ работаютΔ вΔ группах,Δ следовательно,Δ выделяетсяΔ групповаяΔ эффективность.Δ ЕеΔ можноΔ рассматриватьΔ какΔ простуюΔ суммуΔ вкладовΔ каждогоΔ участникаΔ коллективнойΔ организационнойΔ деятельности. ОрганизационнаяΔ эффективностьΔ являетсяΔ синергетическимΔ результатомΔ деятельностиΔ участниковΔ процесса.Δ ФактическиΔ основойΔ существованияΔ организацийΔ являетсяΔ ихΔ свойствоΔ выполнятьΔ большийΔ объемΔ работ,Δ чемΔ этоΔ возможноΔ заΔ счетΔ индивидуальныхΔ усилий. ЭффективнаяΔ управленческаяΔ деятельностьΔ включаетΔ рядΔ относительноΔ самостоятельныхΔ процессов: -Δ планированиеΔ эффективности,Δ котороеΔ предполагаетΔ уточнениеΔ неΔ толькоΔ целейΔ организации,Δ ноΔ иΔ методовΔ ихΔ достижения; -Δ организацияΔ эффективнойΔ деятельности:Δ определениеΔ ответственностиΔ иΔ полномочийΔ каждогоΔ отдельногоΔ лица,Δ определениеΔ работ,Δ которыеΔ будутΔ выполнятьсяΔ конкретнымΔ отделом; -Δ руководствоΔ эффективностью,Δ т.Δ е.Δ тесныйΔ иΔ постоянныйΔ контактΔ руководстваΔ сΔ исполнителями; -Δ контрольΔ эффективнойΔ деятельностиΔ практическиΔ существуетΔ дляΔ обеспеченияΔ совпаденийΔ запланированныхΔ иΔ полученныхΔ результатов. ТакимΔ образом,Δ концепцияΔ организационнойΔ деятельностиΔ основанаΔ наΔ предположенииΔ оΔ том,Δ чтоΔ необходимостьΔ вΔ управленииΔ возникаетΔ вΔ техΔ случаях,Δ когдаΔ работаΔ являетсяΔ специализированнойΔ иΔ осуществляетсяΔ двумяΔ иΔ болееΔ лицами.Δ ПриΔ такихΔ обстоятельствахΔ работаΔ должнаΔ координироваться,Δ чтоΔ требуетΔ управленческихΔ мероприятий.Δ Следовательно,Δ природаΔ управленческойΔ деятельностиΔ состоитΔ вΔ координацииΔ действийΔ индивидов,Δ группΔ иΔ организацийΔ посредствомΔ осуществленияΔ четырехΔ управленческихΔ функций:Δ планирования,Δ организации,Δ руководстваΔ иΔ контроля. ОрганизацияΔ какΔ управляющаяΔ система. ВΔ управляющуюΔ частьΔ входитΔ дирекция,Δ менеджерыΔ иΔ информационныеΔ подразделения,Δ обеспечивающиеΔ работуΔ руководящегоΔ звена.Δ ЭтуΔ частьΔ организацииΔ принятоΔ называтьΔ административно-управленческимΔ аппаратом.Δ ВходнымΔ воздействиемΔ иΔ конечнымΔ продуктомΔ управляющейΔ частиΔ являетсяΔ информация.Δ УправляющееΔ звеноΔ -Δ необходимыйΔ элементΔ любойΔ организацииΔ Δ (рис.Δ 7).  Рис. 7. Взаимодействие управляющей и управляемой части деловой организации. А - управляющая информация, Б - информация об исполнении. НаΔ этомΔ уровнеΔ принимаютсяΔ управленческиеΔ решенияΔ какΔ результатΔ анализа,Δ прогнозирования,Δ оптимизации,Δ экономическогоΔ обоснованияΔ иΔ выбораΔ альтернативыΔ изΔ множестваΔ вариантовΔ достиженияΔ поставленнойΔ цели.Δ УправленческоеΔ решениеΔ принимаетсяΔ сΔ цельюΔ преодоленияΔ возникшейΔ проблемы,Δ котораяΔ представляетΔ собойΔ неΔ чтоΔ иное,Δ какΔ реальноеΔ противоречие,Δ требующееΔ своегоΔ разрешения. Заметим,Δ чтоΔ управленческоеΔ решениеΔ -Δ этоΔ результатΔ коллективногоΔ творческогоΔ труда.Δ ОноΔ всегдаΔ носитΔ обобщенныйΔ характер.Δ ДажеΔ когдаΔ руководительΔ самостоятельноΔ принимаетΔ решение,Δ тоΔ коллективныйΔ интеллектΔ вΔ явнойΔ илиΔ неявнойΔ формеΔ влияетΔ наΔ процессΔ разработкиΔ индивидуальногоΔ управленческогоΔ решения. |