ВКР Направления совершенствования финансового состояния организа. Направления совершенствования финансового состояния организации (на примере ооо Эбонит)

Скачать 0.92 Mb. Скачать 0.92 Mb.

|

|

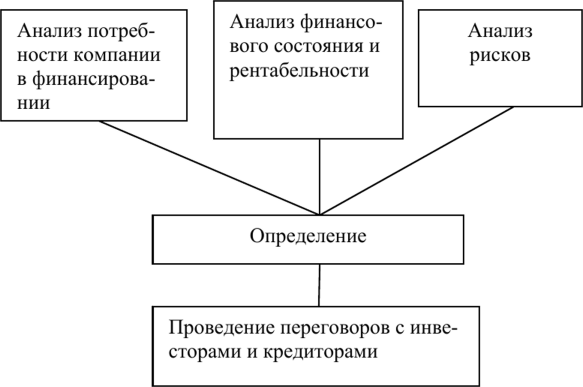

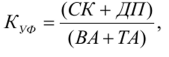

1.2 Этапы и методический инструментарий анализа финансового состояния предприятия Финансовое состояние компании характеризуется комплексом взаимосвязанных критериев. Наиболее объективный результат может быть получен на основании использования в процессе анализа как абсолютных, так и относительных критериев оценки. Анализ величины абсолютных показателей не может показать реального финансового состояния организации. Для его объективной оценки абсолютные показатели должны исследоваться за ряд лет в динамике, что не всегда возможно в современных условиях. Для проведения финансового анализа организации используются определенные методы и инструментарий. Наиболее простой метод - сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми показателями, либо с показателями за предыдущий период (базисными). При сравнении показателей за разные периоды необходимо добиться их сопоставимости, т.е. показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и др. Следующий метод - группировка, когда показатели группируются и сводятся в таблицы. Это дает возможность для проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, факторов, влияющих на изменение показателей. Метод цепных подстановок или элиминирования заключается в замене отдельного отчетного показателя базисным. При этом все остальные показатели остаются неизменными. Этот метод позволяет определить влияние отдельных факторов на совокупный финансовый показатель. (32,57,70) В качестве инструментария для финансового анализа широко используются финансовые коэффициенты - относительные показатели финансового состояния предприятия, которые выражают отношения одних абсолютных финансовых показателей к другим. Расчет финансовых коэффициентов основан на данных бухгалтерской отчетности предприятия. Значение определенного коэффициента само по себе дает мало информации для анализа. Необходимо провести пространственно-временное сравнение этих коэффициентов с нормативным их значением, а также с аналогичными показателями по родственным предприятиям, изучить их динамику за определенный период. При этом необходимо решать следующие задачи: (24,43,59,78) 1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния организации. 2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния организации. Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния компании и её платежеспособности. В литературе по финансовому менеджменту приводятся разнообразные принципиальные схемы проведения оценки финансового состояния компании. Как правило, они носят утилитарный подход, позволяя менеджеру решать актуальные для него задачи, связанные с управлением активами и пассивами компании. Одной из схем проведения финансового анализа является вариант, предложенный американским экономистом, специалистом в области финансового менеджмента Дж. Ван Хорном (рисунок 2). (18,28,45,61)  Рисунок 2 - Примерная схема проведения финансового анализа Однако приведенная схема излишне широко трактует содержание задач, стоящих перед финансовым аналитиком, вместе с тем подчеркивает их прикладное значение. В отечественной литературе наиболее распространенным является методический подход к проведению финансового анализа (М. Баканов, О. Ефимова, М. Крейнина, А. Шеремет). Он предполагает последовательное проведение следующих аналитических процедур: - анализ абсолютных показателей прибыли; - анализ относительных показателей рентабельности; - анализ ликвидности, платежеспособности и финансовой устойчивости; - анализ использования собственного капитала; - анализ эффективности использования заемных средств; - рейтинговая оценка организации-эмитента. (54,62,72) Как правило, при проведении текущего мониторинга финансового состояния менеджеры компаний используют ограниченный круг финансовых индикаторов, руководствуясь не только стандартными методиками проведения анализа, но и интуицией и индивидуальными приемами. Различные экономисты применяют разные группы финансовых показателей для оценки качества финансового состояния компании. Наиболее важные из них можно систематизировать в следующие блоки: - платежеспособность и ликвидность предприятия; - финансовая устойчивость; - рентабельность; - деловая активность; - рыночная активность и положение компании на рынке ценных бумаг (для публичных акционерных обществ). (23,29,53,56) 1. Платежеспособность и ликвидность организации. Финансовое положение компании можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения - ликвидность и платежеспособность организации, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. (Приложение А, Б) Ликвидность характеризует способность компании выплачивать краткосрочные долговые обязательства или удовлетворять претензии по текущим (краткосрочным, т.е. в срок до одного года) обязательствам. В зависимости от степени ликвидности активы предприятия разделяются на следующие группы: (55,63) Ai - наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения; А2- быстро реализуемые активы - дебиторская задолженность и прочие активы; Аз - медленно реализуемые активы - запасы, а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложения в уставные фонды других предприятий); А4 - труднореализуемые активы - итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу. Пассивы баланса группируются по степени срочности их оплаты: (37,55) П)- наиболее срочные обязательства- кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок; П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства; Пз - долгосрочные пассивы - долгосрочные кредиты и заемные средства; П4 - постоянные пассивы - итог раздела IV пассива баланса. Если у предприятия имеются убытки (итог раздела III актива баланса), то для сохранения баланса на величину убытков уменьшаются собственные источники, соответственно корректируется валюта баланса. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения: (32,55,58) Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств. В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные. Сопоставление наиболее ликвидных средств (Ai) и быстрореализуемых активов (А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2) позволяет оценить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени. (32,45,50) Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Проводимый по изложенной схеме анализ ликвидности баланса является приближенным и по той причине, что соответствие степени обязательств в пассиве намечено ориентировочно из-за ограниченности информации, которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской отчетности. Расчет же коэффициенты ликвидности имеют большое значение при ведении бизнеса, особенно при неблагоприятных коммерческих условиях. Значения показателей ликвидности должны изучаться в динамике их изменения и с учетом специфики структуры и качества (ликвидности) активов. Они персонифицируются по отраслям и видам хозяйственной деятельности и не могут быть предложены как некий универсальный норматив. Их анализ должен производиться исключительно с учетом динамики состава, структуры и ликвидности активов. Коэффициент абсолютной ликвидности (Кда) показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами - денежными средствами и краткосрочными финансовыми вложениями (17,32,55):  где ДС - денежные средства и их эквиваленты, КП - краткосрочные пассивы. Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03 - 0,08. Коэффициент промежуточного покрытия или быстрой ликвидности (Клп) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов (32,55):  где ДБ - расчеты с дебиторами, ДС - денежные средства и их эквиваленты, КП - краткосрочные пассивы. Нормальный уровень коэффициента промежуточного покрытия должен быть не менее 0,7. Общий коэффициент покрытия или текущей ликвидности (Кло) показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства (32,55):  где II А - итог второго раздела актива баланса, КП - краткосрочные пассивы. Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 1,5 - 3 и не должен опускаться ниже 1. Чем выше коэффициент общего покрытия, тем больше доверия вызывает предприятие у кредиторов. Если данный коэффициент меньше 1, то такое предприятие неплатежеспособно. При отсутствии у предприятия денежных средств и средств в расчетах, оно может погасить часть краткосрочных обязательств, реализовав товарноматериальные ценности (Кт_м) (32,51,62):  где КП - краткосрочные пассивы, 3 - запасы. Использование коэффициентов ликвидности имеет свои недостатки. Поскольку величина краткосрочных активов и обязательств быстро меняется, измерители ликвидности отражают порой неактуальные устаревшие данные прошлых периодов, это ограничивает рамки их использования для текущего финансового менеджмента компании. Значение показателя чрезвычайно важно для мониторинга обеспеченности организации оборотными средствами, так как его значение должно быть не менее произведения продолжительности финансового цикла на среднедневной норматив потребности в нормируемых оборотных активах. Платежеспособность в первую очередь показывает надежность компании, так как характеризует её финансовое состояние и уровень финансового риска. Платежеспособность представляет способность предприятия в конкретный момент времени рассчитаться по всем долговым обязательствам собственными средствами. В зависимости от того, какие обязательства принимаются в расчет, различают краткосрочную и долгосрочную платежеспособность. Основными признаками платежеспособности являются (32,33,55): а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности. Для правильного вывода о динамике и уровне платежеспособности предприятия необходимо принимать в расчет следующие факторы: - характер деятельности предприятия. Например, у предприятий промышленности и строительства велик удельный вес запасов и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя значительны и размеры товаров для перепродажи и т.д.; - условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот; - состояние запасов. У предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности; - состояние дебиторской задолженности: наличие или отсутствие в ее составе просроченных и безнадежных долгов. (43,46,68,70) На финансовое состояние предприятия также очень влияет его кредитоспособность, т.е. возможность, имеющаяся у предприятия для своевременного погашения кредитов. Следует учесть, что кредитоспособность - это не только наличие у предприятия возможности вернуть кредит, но и уплатить проценты за него. Для оценки кредитоспособности предприятия применяются различные методы. Основными показателями для оценки кредитоспособности предприятия являются (46,68,70) 1) Показатель эффективности использования оборотных активов:  где Ачх - чистые текущие активы, Np - объем реализации. Данный коэффициент показывает эффективность использования оборотных активов организации. Высокий уровень этого показателя благоприятно характеризует кредитоспособность предприятия. Однако в случаях, когда он очень высок или очень быстро увеличивается, можно предположить, что деятельность ведется в объемах, не соответствующих стоимости оборотных активов. Такая ситуация повышает вероятность замедления оборачиваемости задолженности или может вызвать падение продаж и вследствие этого - затруднения в расчетах предприятия со своими кредиторами. Замедление оборачиваемости дебиторской задолженности может быть вызвано неготовностью дебиторов к оплате возрастающих объемов поставок; может возникать и просроченная дебиторская задолженность. Падение объема продаж является результатом недостаточности материальных оборотных активов для продолжения бесперебойной деятельности в прежних масштабах. (48,54) 2) Показатель оборачиваемости собственных источников средств:  где Np - объем реализации, СК- собственный капитал. Однако необходимо реально оценить величину собственного капитала. В активе баланса собственным источникам покрытия соответствуют, в частности, нематериальные активы и запасы. При оценке стоимости собственного капитала рекомендуется уменьшить его на величину нематериальных активов, которые практически ничего бы не стоили, например, при вынужденной ликвидации или реорганизации предприятия. Кроме того, запасы надо уменьшить в соответствии с разницей цен, по какой они числятся на балансе и по какой они могли бы быть реализованы или списаны. Собственный капитал, откорректированный с учетом реального состояния названных элементов внеоборотных и оборотных активов, отражает более точно стоимость имущества предприятия в части, обеспеченной собственными источниками покрытия. Выручка от реализации, отнесенная к этой стоимости, показывает оборачиваемость собственных источников более точно, так как ни материальные активы, ни превышение балансовой стоимости запасов над реальной их стоимостью не являются факторами, способствующими увеличению объема продаж. (43,56) 3) Доля краткосрочной задолженности в собственном капитале предприятия:  где Дк - краткосрочная задолженность, СК- собственный капитал. Данный коэффициент показывает долю краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплатиться со всеми кредиторами полностью. На практике существуют первоочередные кредиторы, долги которым должны быть оплачены прежде, чем предъявят претензии остальные кредиторы. Поэтому практически правильнее сопоставлять первоочередную краткосрочную задолженность с величиной капитала и резервов. (67,71) 4) Показатель оборачиваемости дебиторской задолженности (К4):  где ДЗ - дебиторская задолженность, Np - объем реализации. Этот показатель дает представление о величине среднего периода времени инкассации (погашения) дебиторской задолженности организации. Период инкассации зависит от сферы деятельности, состояния расчетов с кредиторами, длительности производственного цикла и т.д. Ускорение оборачиваемости дебиторской задолженности, т.е. снижение показателя К4 можно рассматривать как признак повышения кредитоспособности предприятия, поскольку долги покупателей быстрее превращаются в деньги. 5) Показатель ликвидности активов (К5):  где Ал - ликвидные активы, Дк - краткосрочная задолженность, Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. 2. Финансовая устойчивость. Экономической сущностью финансовой устойчивости организации является обеспеченность её запасов и затрат источниками формирования, как собственными, так и заемными. Финансовая устойчивость коммерческой организации - это ее способность стабильно функционировать и динамично развиваться, сохраняя оптимальное равновесие активов и пассивов в условиях изменяющейся внешней и внутренней среды, гарантирующее ее постоянную платежеспособность и инвестиционную привлекательность в границах допустимого риска. Различают четыре типа финансовой устойчивости организации.(14,45,68) 1. Абсолютная финансовая устойчивость отмечается, если величина запасов и затрат меньше размера собственных оборотных средств и краткосрочных кредитов и займов: где 3 - затраты и запасы; СОС - собственные оборотные средства; КЗ - краткосрочная задолженность. (14) 2. Нормальная финансовая устойчивость гарантирует платежеспособность организации в полном объеме при соблюдении следующего условия: 3. Неустойчивое финансовое положение ведет к нарушению платежеспособности организации при следующем соотношении: где ДЗ - долгосрочная задолженность. 4. Кризисное финансовое состояние организации характеризуется недостаточностью финансовых ресурсов для финансирования необходимых затрат и формирования запасов и выражается формулой (32,34,58,65) При оценке финансовой устойчивости предприятия используют и различные финансовые коэффициенты. Для оценки финансовой устойчивости применяется система коэффициентов: 4.1. Коэффициент концентрации собственного капитала (автономии, независимости) (ККС):  где СК - собственный капитал, ВБ - валюта баланса. Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Дополнением к этому показателю является коэффициент концентрации заемного капитала (ККП):  где ЗК- заемный капитал, ВБ - валюта баланса. Эти два коэффициента в сумме: Ккс + Ккп = 1. (44,67) 4.2. Коэффициент соотношения заемного и собственного капитала (Кс):  где СК - собственный капитал, ЗК- заемный капитал Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия. 4.3. Коэффициент маневренности собственных средств ( м );  где СОС - собственные оборотные средства, СК - собственный капитал Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов, в том числе оборотных активов. (37,40,54,63) Предполагается, что долгосрочные пассивы предназначаются для финансирования основных средств и капитальных вложений. 4.4. Коэффициент структуры долгосрочных вложений (Ксв):  где ДП - долгосрочные пассивы; ВА - внеоборотные активы. Коэффициент показывает, какая часть основных средств и, других внеоборотных активов профинансирована за счет долгосрочных заемных источников. 4.5. Коэффициент устойчивого финансирования (Куф):  (21) где (СК + ДП) - перманентный капитал; (21) где (СК + ДП) - перманентный капитал;(ВА + ТА) - сумма внеоборотных и текущих активов. Это отношение суммарной величины собственных и долгосрочных заемных источников средств к суммарной стоимости внеоборотных и оборотных активов показывает, источников. Кроме того, КУф отражает степень независимости (или зависимости) предприятия от краткосрочных заемных источников покрытия. (40,54,63) 4.6. Коэффициент реальной стоимости имущества (Кр):  где Р„ - суммарная стоимость основных средств, сырья, незавершенного производства и МБП. Коэффициент реальной стоимости имущества рассчитывается как частное от деления суммарной стоимости основных средств, запасов сырья и материалов, малоценных и быстроизнашивающихся предметов и незавершенного производства на общую стоимость имущества предприятия (валюту баланса). Перечисленные элементы активов, включаемые в числитель коэффициента, - это по существу средства производства, необходимые условия для осуществления основной деятельности, т.е. производственный потенциал предприятия. Следовательно, коэффициент Кр отражает долю в составе активов имущества, обеспечивающего основную деятельность предприятия. Понятно, что этот коэффициент имеет ограниченное применение и может отражать реальную ситуацию лишь на предприятиях производственных отраслей, причем в разных отраслях он будет существенно различаться. (37,41,59,61) Одним из критериев оценки финансовой устойчивости предприятия является излишек или недостаток источников средств для формирования запасов и затрат (материальных оборотных фондов). 3. Рентабельность. Важное экономическое значение для анализа финансового состояния организации имеет оценка прибыльности предпринимательской деятельности. Относительными показателями, характеризующими ее, являются показатели рентабельности, которые свидетельствуют об уровне доходности, как самой компании, так и её продукции. (14,25,46) В настоящее время существует множество коэффициентов рентабельности в зависимости от интересов пользователя. Многое зависит от выбора показателей, характеризующих эффективность деятельности компании. Так, в числителе может быть валовая прибыль, маржинальная прибыль или чистая прибыль. Не менее важное значение имеет и выбор показателя, стоящего в знаменателе формулы расчета рентабельности. В зависимости от этого выделяют две группы коэффициентов рентабельности - капитала и продаж. Наиболее часто используемыми показателями в рамках финансового анализа являются коэффициенты рентабельности всех активов предприятия, рентабельности реализации, рентабельности собственного капитала. Коэффициент рентабельности всех активов предприятия (рентабельность активов) показывает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли, независимо от источника привлечения этих средств. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности предприятия. Уровень конкурентоспособности определяется посредством сравнения рентабельности всех активов анализируемого предприятия со среднеотраслевым коэффициентом. (27,44,52,57) Расчет коэффициент рентабельности всех активов (РА) осуществляется по формуле:  где ПР - прибыль, Аср - средняя сумма используемых активов. Коэффициент рентабельности реализации (рентабельность реализации) рассчитывается посредством деления прибыли на объем реализованной продукции. Различаются два основных показателя рентабельности реализации: 1. из расчета по валовой прибыли от реализации; 2. из расчета по чистой прибыли. Первый показатель отражает изменения в политике ценообразования и способность предприятия контролировать себестоимость реализованной продукции. В ходе анализа этого показателя следует учитывать, что на его уровень существенное влияние оказывают применяемые методы учета материально-производственных запасов. Наиболее значимым в этой части анализа финансовой информации признается рентабельность реализованной продукции, определяемая как отношение чистой прибыли после уплаты налога к объему реализованной продукции. В итоге узнают, сколько денежных единиц чистой прибыли принесла каждая денежная единица реализованной продукции. (67,73) Расчет коэффициент рентабельности продажи продукции (РП) осуществляется по формуле (27,65):  где ПП - объем продажи продукции (товаров, услуг). Коэффициент рентабельности текущих затрат (РЗ) определения по следующей формула:  где ВР - сумма валовых расходов производства и обращения. Коэффициент рентабельности собственного капитала (рентабельность собственного капитала) позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги. С точки зрения наиболее общих выводов о рентабельности собственного капитала, большое значение имеет отношение чистой прибыли (т. е. после уплаты налогов) к среднегодовой сумме собственного капитала. В показателе чистой прибыли находят отражения действия предпринимателей и налоговых органов по урегулированию результата деятельности компании: в благоприятные для компании годы отчисления возрастают, в период же снижения деловой активности они уменьшаются. Поэтому здесь обычно наблюдается более ровное движение показателя. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании. (13,39,52) Расчет коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности (РК) производится по формуле:  где ССКср - средняя сумма собственных средств предприятия. 4. Деловая активность. Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация компании, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и др. (27,44,52,57) Количественная оценка делается по двум направлениям: 1) степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста; 2) уровень эффективности использования ресурсов организации. Для реализации первого направления анализа целесообразно также учитывать сравнительную динамику основных показателей. В частности, оптимально следующее их соотношение: где Тп_темп роста прибыли, %; Тр _ темп роста выручки от продаж, %; Та - темп роста активов, %. Эта зависимость означает что: а) экономический потенциал компании возрастает; б) по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы организации используются более эффективно; в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения. Однако возможны и отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные, такими причинами являются: освоение новых перспектив направления приложения капитала, реконструкция и модернизация действующих производств и т.п. Эта деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают быстрой выгоды, но в перспективе могут полностью окупиться. Для реализации второго направления могут быть рассчитаны различные показатели, характеризующие эффективность использования, материальных, трудовых и финансовых ресурсов. Основные из них - выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала. При вычислении показателей оборачиваемости положительным является рост значений в динамике (уменьшение длительности оборота). По большинству коэффициентов оптимальные значения определяются исходя из специфики производства, снабженческой, сбытовой и финансовой политики. (52,57) 5. Рыночная активность и положение компании на рынке ценных бумаг (для публичных акционерных обществ). Данный вид анализа выполняется в компаниях, зарегистрированных на фондовых биржах и котирующих там свои ценные бумаги, и дает руководству фирмы информацию, позволяющую понять позицию инвесторов: как они оценивают настоящую деятельность компании и на что рассчитывают в будущем. При этом, анализ не может быть выполнен непосредственно по данным финансовой отчетности - нужна дополнительная информация с рынка ценных бумаг. (26,65,68,74) В некоторых методиках показатели оценки рыночной активности называют инвестиционными коэффициентами. Рассмотрим их на примере группы инвестиционных коэффициентов, которую предложили М.В. Мельник и В.В. Бердников. Группа инвестиционных коэффициентов характеризует стоимость и доходность акций предприятия и представлена на практике следующими коэффициентами (52,59,64): 1. Прибыль на обыкновенную акцию (EPS) показывает, какая доля чистой прибыли приходится на одну обыкновенную акцию в обращении. Акции в обращении определяются как разница между общим числом выпущенных обыкновенных акций и собственными акциями в портфеле. Если в структуре капитала компании имеются привилегированные акции, из чистой прибыли предварительно должна быть вычтена сумма дивидендов, выплаченных по привилегированным акциям. Этот показатель - один из наиболее важных, он влияет на рыночную стоимость акций компании и рассчитывается по формуле:  где ЧП - Чистая прибыль, ДПР - дивиденды по привилегированным акциям, КОА - количество обыкновенных акций в обращении. Расчет данного показателя производится только для годового периода. 2. Дивиденды на обыкновенную акцию (DPS) показывает сумму дивидендов, распределяемую на каждую обыкновенную акцию, и рассчитывается по формуле:  3. Коэффициент покрытия дивидендов (ODS) демонстрирует возможности предприятия выплачивать дивиденды из прибыли. Показывает, сколько раз могут быть выплачены дивиденды из чистой прибыли предприятия и рассчитывается по формуле:  Параметры этого показателя важны для диагностики характера дивидендной политики организации. 4. Сумма активов на акцию (TAOS) показывает, какой долей активов предприятия владеет держатель одной обыкновенной акции и рассчитывается по формуле:  5. Соотношение цены акции и прибыли (Р/Е). Этот коэффициент показывает соотношение цены и прибыли на акцию компании. Значение рыночной стоимости акции принимается на основе биржевых котировок, а при закрытости компании - как частное от деления расчетной рыночной стоимости на количество голосующих акций в обращении. Соотношение цены акции и прибыли рассчитывается по формуле:  Показатель демонстрирует оценку перспектив роста и надежность компании. Положительно воспринимается рост динамики показателя, тогда как снижение демонстрирует негативную оценку финансовым рынком текущей и стратегической политики развития. (32,37,43,59) Анализ рыночной инвестиционной активности не сводится только к расчету описанных коэффициентов. Выбор путей наиболее целесообразного вложения капитала предполагает также использование специальных аналитических методов, разработанных в рамках финансовой математики и получающих все большее распространение при проведении финансовых и коммерческих расчетов. Поскольку финансовое состояние организации характеризуется совокупностью абсолютных и относительных показателей, отражающих процесс формирования и использования её финансовых средств, в учетно-аналитической работе используется несколько видов анализа с помощью показателей, рассмотренных выше. В Методических рекомендациях по разработке финансовой политики предприятия, утвержденных Министерством экономики РФ предлагается все показатели финансово-экономического состояния организации разделить на 2 уровня: первый и второй. Эти категории имеют между собой существенные качественные различия. (10,18,26,48) В первый уровень входят показатели, для которых определены нормативные значения. К их числу относятся показатели платежеспособности и финансовой устойчивости. Анализируя динамику этих показателей, следует обратить внимание на тенденцию их изменения. Если их значения ниже или выше нормативных, то это следует рассматривать как ухудшение характеристик анализируемой организации. Выделяют несколько состояний показателей первого уровня (таблица 1.) Таблица 1 -Состояние показателей первого уровня

Состояние 1.1 - значения показателей находятся в пределах рекомендуемого диапазона нормативных значений («коридора»), но у его границ. Анализ динамики показателей свидетельствует, что движение происходит в сторону наиболее приемлемых значений (движение от границ к центру «коридора»). Если группа показателей данного уровня находится в состоянии 1.1, то данному аспекту финансового состояния организации можно дать оценку «отлично». Состояние 1.2 - значения показателей находятся в рекомендуемых границах, а анализ динамики показывает их устойчивость. В таком случае по данной группе показателей финансовое состояние организации можно определить как «отличное» (значения показателя находятся в середине «коридора») или «хорошее» (значение у одной их границ «коридора). Состояние 1.3 - значения показателей находятся в рекомендуемых границах, но анализ динамики указывает на их ухудшение (движение от середины «коридора» к его границам). Оценка финансового состояния в этом случае - «хорошо». Состояние II. 1 - значения показателей находятся за пределами рекомендуемых, но наблюдается тенденция к улучшению. В этом случае в зависимости от отклонения от нормы и темпов движения к ней, финансовое состояние организации может быть охарактеризовано как «хорошее» или «удовлетворительное». Состояние II.2 - значения показателей устойчиво находятся вне рекомендуемого «коридора». Оценка - «удовлетворительно» или «неудовлетворительно». Выбор оценки определяется величиной отклонения от нормы и оценками других аспектов финансово-хозяйственного состояния организации. Состояние II.3 - значения показателей находятся за пределами нормы и все время ухудшаются. Оценка - «неудовлетворительно». Применяя данную методику, необходимо помнить: к сожалению, ответ на вопрос о финансовом состоянии организации, имеющей различные значения показателей первого уровня, данная методика не дает, поэтому она включает анализ не только показателей первого уровня (нормируемых), но и показателей второго уровня (ненормируемых). (9,11,26,65,68) Во второй уровень входят показатели, значения которых не могут служить для оценки эффективности функционирования компании и ее финансово-хозяйственного состояния без сравнения со значениями этих показателей в организациях, выпускающих продукцию, аналогичную продукции рассматриваемой организации, и имеющих производственные мощности, сравнимые с мощностями предприятия, или для анализа тенденции изменения этих показателей. В эту группу входят показатели рентабельности, характеристики структуры имущества, источников и состояния оборотных средств. По данной группе показателей целесообразно опираться на анализ тенденций изменения показателей и выявлять их ухудшение или улучшение. Вторую группу показателей предлагается охарактеризовать следующими состояниями: «улучшение» - 1, «стабильность» - 2, «ухудшение» - 3. Для некоторых показателей можно определить «коридоры» оптимальных значений в зависимости от их принадлежности к различным видам деятельности и других особенностей функционирования организации. В целях получения более объективной оценки финансовохозяйственного состояния организации предлагается сопоставить состояния показателей первого и второго уровней в таблице 2. (9,11,26,65,68) Таблица 2 - Сопоставление состояний показателей первого и второго уровней

Изложенная методика дает весьма приблизительный и довольно общий результат оценки финансово-хозяйственного состояния и не указывает руководству организации направления совершенствования управления. Учитывая многообразие финансовых процессов, множественность показателей финансового состояния, различия в уровне критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающих в связи с этим сложностей в общей оценке финансового положения организации, Л.В. Донцова и Н.А. Никифорова рекомендуют производить бальную оценку финансового состояния». (22,51,55,64) Сущность такой методики заключается в классификации организаций по уровню финансового риска, то есть любая анализируемая организация может быть отнесена к определенному классу в зависимости от «набранного» количества баллов, исходя из фактических значений ее финансовых коэффициентов. 1-й класс - это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные, чье финансовое состояние позволяет быть уверенным в своевременном выполнении обязательств в соответствии с договорами. Это организации, имеющие рациональную структуру имущества и его источников, и, как правило, довольно прибыльные. 2- й класс - это организации с нормальным финансовым состоянием. Их финансовые показатели в целом находятся очень близко к оптимальным, но по отдельным коэффициентам допускается некоторое отставание. У этих организаций, как правило, неоптимальное соотношение собственных и заемных источников финансирования, сдвинутое в пользу заемного капитала. При этом наблюдается опережающий прирост кредиторской задолженности по сравнению с приростом других заемных источников, а также по сравнению с приростом дебиторской задолженности. Обычно это рентабельные организации. 3- й класс - это организации, финансовое состояние которых можно оценить как среднее. При анализе бухгалтерского баланса обнаруживается «слабость» отдельных финансовых показателей. У них либо платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная, либо наоборот- неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но есть некоторая текущая платежеспособность. При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение обязательств в срок представляется сомнительным. 4- й класс - это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Прибыль у таких организаций, как правило, отсутствует вовсе или очень незначительная, достаточная только для обязательных платежей в бюджет. 5- й класс - это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Эти предприятия убыточные. (12,22,51,64) Обобщив и систематизировав представленные выше показатели финансового анализа, проводится комплексная оценка финансового состояния объекта настоящего исследования. Выбор путей наиболее целесообразного вложения капитала предполагает также использование специальных аналитических методов, разработанных в рамках финансовой математики и получающих все большее распространение при проведении финансовых и коммерческих расчетов. Рассмотрев коэффициенты в рамках финансового анализа, характеризующие финансовое состояние предприятия, можно сказать, что только комплексная оценка бизнеса на постоянной основе позволит уверенно управлять активами, поддерживать платежеспособность, генерировать денежные средства в объеме, достаточном для совершения планируемых расходов, обеспечить эффективность, которая устроит и кредиторов, инвесторов, и самого управленца. Подводя итоги данного раздела можно сделать вывод, что оценка финансового состояния не равнозначна его анализу. Анализ является лишь основой, хотя и необходимой, для проведения оценки финансового состояния. Оценка включает рассмотрение каждого показателя, полученного в результате анализа, с точки зрения соответствия его уровня нормальному для данного предприятия уровню; факторов, повлиявших на величину показателя, и возможных его изменений при изменении того или иного фактора; необходимой величины показателя на перспективу и способов достижения этой величины; взаимозависимости показателей финансового состояния и обеспечения целенаправленности их системы для правильной ориентации специалистов организации в методах улучшения финансового состояния. Задачей оценки финансового состояния является также ответ на вопрос, каким оно было бы, если бы изменились те или иные условия деятельности компании. |