ВКР Направления совершенствования финансового состояния организа. Направления совершенствования финансового состояния организации (на примере ооо Эбонит)

Скачать 0.92 Mb. Скачать 0.92 Mb.

|

|

2.3 Сводная оценка результативной деятельности и финансового состояния ООО «Эбонит» Об интенсивности использования ресурсов предприятия, способности получать доходы и прибыль судят по показателям рентабельности. Анализ коэффициентов рентабельности приведен в таблице 19. Таблица 19 - Расчет показателей рентабельности ООО «Эбонит»

Из данных таблицы 19 видно, что в 2018 году рентабельность всех показателей довольно высокая. В 2019 году предприятие не получило прибыли, оно сработало в убыток на 621 тыс.руб. Это в свою очередь сказалось на том, что все показатели рентабельности к концу отчетного периода отрицательные. В результате расчетов было выявлено, что в 2019 году рентабельность активов по сравнению с предыдущим периодом снизилась на 45%. Если в 2018 году с 1 рубля активов приходилось 39 копеек прибыли, то в 2019 году - 0,6 копеек убытка. Это обусловлено тем, что темп прироста всех активов (12,31%) выше темпов прироста прибыли, которую предприятие в 2019 году не получило, а также организация не эффективно использует имеющиеся у нее активы. Рентабельность собственного капитала к концу отчетного периода уменьшилась на 115% и составила 19 копеек убытка с каждого рубля собственного капитала, что свидетельствует о снижении эффективности использования собственного капитала. Вышеприведенное значение рентабельности продаж в динамике говорит о том, что произошел спад доходности продаж на 14% в 2019 году. Данный факт был вызван следующими изменениями: структурой реализации, изменением доли доходов и расходов от прочей реализации и др. К концу отчетного периода на один рубль выручки от реализации приходится 0,023 копейки убытка, это свидетельствует о снижении спроса на услуги предприятия. К концу анализируемого периода произошло снижение рентабельности продукции на 17%. В 2018 году каждый рубль произведенных затрат по ее выпуску и реализации приносил 15 копеек прибыли, в 2019 году - 0,21 копейка убытка. На изменение показателя оказали влияние факторы, связанные с увеличением себестоимости продукции и управленческих расходов, со снабженческо-сбытовой деятельностью предприятия, влиянием налогообложения. Таким образом, анализ рентабельности организации показывает, что в 2019 году произошло снижение всех показателей и существует опасность банкротства. Следовательно, деятельность ООО «Эбонит» не рентабельна (не приносит прибыли). В заключение анализа финансового состояния составим итоговую таблицу основных соотношений экономических показателей, характеризующих финансовое положение предприятия за 2019 год. Таблица 20 - Сводная оценка финансового состояния за 2019 год

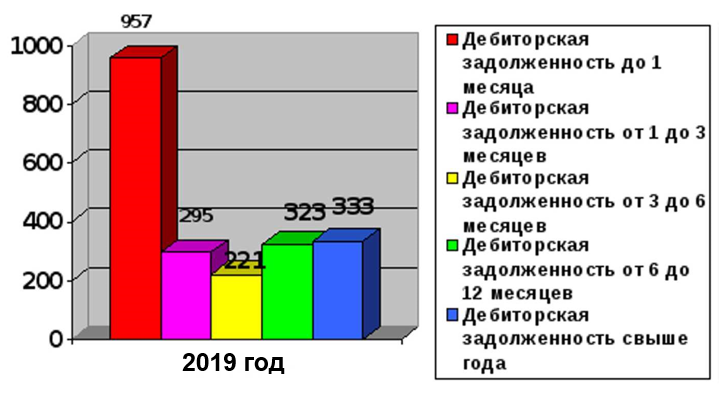

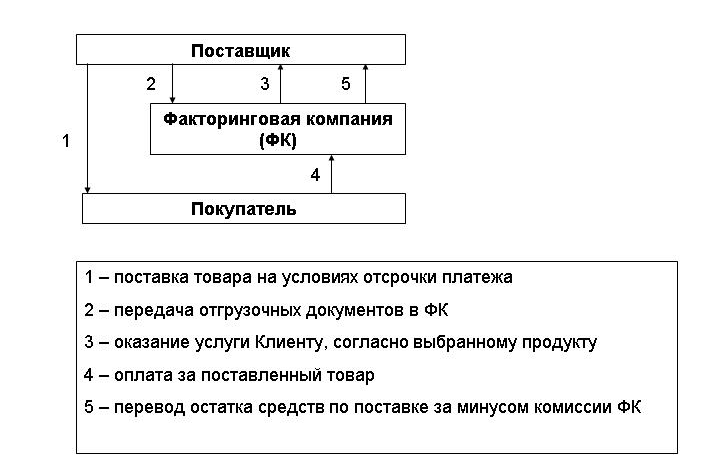

Таким образом, по результатам проведенного анализа финансового состояния ООО «Эбонит» в 2018, 2019 годах можно сделать следующие выводы: 1. За анализируемый период предприятие значительно увеличило величину недвижимого имущества, а величина мобильных активов снизилась. Прирост внеоборотных активов в 2019 году экономически не обоснован, так как предприятие получило убыток. Увеличение иммобильных средств оказался в 3,13 раз выше, чем мобилизованных средств. На 1 рубль внеоборотных активов в 2019 году приходится на 7,37 рублей меньше оборотных активов (снижение с 8,93 рублей до 1,56). Это определяет тенденцию к плохой оборачиваемости всей совокупности активов ООО «Эбонит» и создает неблагоприятные условия для его финансовой деятельности. 2. В структуре оборотных активов наибольший удельный вес к концу анализируемого периода приходится на величину запасов (47,82%) и дебиторской задолженности (32,69%). Величина запасов уменьшилась в 2019 году на 8,37%. Это связано, в первую очередь, со снижением готовой продукции и товаров для перепродажи в связи с отсутствием заказов на предприятии. Так же выявлено, что по сравнению с предыдущим периодом объемы дебиторской задолженности незначительно уменьшились. Высокая доля дебиторской задолженности может свидетельствовать о проблемах, связанных с оплатой услуг предприятия, а также о преимущественно не денежном характере расчетов. Такое положение плохо сказывается на финансовом состоянии предприятия, так как происходит отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса. Важно не допустить роста доли дебиторской задолженности в общем объеме оборотных активов предприятия - это может повлечь за собой снижение всех финансовых показателей, замедление оборота ресурсов, простои вследствие не внутренних проблем, а внешних, снижение возможности оплачивать свои обязательства перед кредиторами. 3.Структура пассивов баланса характеризуется значительной долей заемного капитала (72,63%), особенно отмечен рост краткосрочной кредиторской задолженности предприятия более чем в 1,5 раза. Дальнейший ее рост может привести к угрозе взыскания штрафов и пеней, или же предприятие будет вынуждено использовать иные, не денежные, формы расчетов с кредиторами. Такой подход к финансированию финансово-хозяйственной деятельностью представляется очень рискованным, поскольку существует угроза банкротства предприятия. 4.ООО «Эбонит» в 2019 году характеризуется кризисным финансовым состоянием, сопряженным с нарушением платежеспособности, при котором наблюдается недостаток собственного оборотного и долгосрочного заемного капитала, краткосрочных кредитов и займов, и кредиторской задолженности перед поставщиками для покрытия материальных запасов. Предприятие полностью к концу года зависит от кредиторов. Значения коэффициентов финансовой устойчивости не соответствуют нормативным ограничениям. 5.На предприятии в 2019 году наблюдается значительное ухудшение показателей ликвидности от рекомендуемых значений по сравнению с предыдущим периодом. Это свидетельствует об опережающих темпах роста краткосрочных обязательств над темпами роста абсолютно ликвидных активов предприятия, быстрореализуемых активов и вообще всей совокупности оборотных активов. Все это говорит о повышении рискованности деятельности предприятия с точки зрения не возврата долгов и снижения реального уровня платежеспособности. Наиболее действенным путем стабилизации ликвидности является продолжение работы с заказчиками по ликвидации дебиторской задолженности, определение нормативов запасов (сырья и материалов) и при необходимости сокращение сверхнормативных запасов. 6.К концу анализируемого периода произошло ухудшение платежеспособности. Причинами неплатежеспособности ООО «Эбонит» является невыполнение плана по производству и реализации продукции в связи с отсутствием заказов на продукцию, невыполнение плана прибыли и как результат недостаток собственных оборотных средств предприятия. Также одной из причин неплатежеспособности предприятия является нерациональное управление оборотными активами: отвлечение средств в дебиторскую задолженность, вложение в излишние и ненужные запасы товарно-материальных ценностей. 7.Показатели эффективности деятельности предприятия также демонстрируют убывающую динамику, что характеризуется отрицательной рентабельностью и неэффективным использованием активов и вложенных средств. Таким образом, можно сказать, что ООО «Эбонит» работает не удовлетворительно, его финансовая политика решает задачи, дающие отрицательные результаты. Из всего выше перечисленного можно выделить несколько основных проблем: Большая зависимость предприятия от привлечения заемных источников; Несвоевременные выплаты кредиторской задолженности и снижение ее оборачиваемости, что свидетельствует о финансовых затруднениях предприятия; Предприятие ООО «Эбонит» постоянно нуждается в денежных средствах на счете. Все деньги после поступления на расчетный счет сразу уходят на погашение краткосрочных обязательств, выплату заработной платы и прочее; Неэффективное управление дебиторской задолженностью; Снижение деловой активности предприятия; Недостаток общей величины основных источников формирования запасов; В анализируемом периоде существенно увеличилась себестоимость проданных товаров; Снижение спроса на продукцию, и как следствие не получение прибыли в 2019 году. Таким образом, руководству предприятия необходимо применять конкретные меры по решению этих проблем. Некоторые из них, которые помогут улучшить финансовое состояние предприятия, предложены с экономическим обоснованием в следующем разделе. 3. Комплекс мероприятий по совершенствованию финансового состояния ООО «Эбонит» 3.1 Разработка рекомендаций по улучшению финансового состояния предприятия По результатам анализа, проведенного во второй главе было выявлено, что на предприятии существует проблема неэффективного управления дебиторской задолженностью. В отличие от производственных запасов и незавершенного производства, которые достаточно статичны и не могут быть резко изменены, поскольку в значительной степени определяются сутью технологического процесса, дебиторская задолженность представляет собой весьма динамичный элемент оборотных средств, существенно зависящий от принятой в компании политики в отношении покупателей продукции. Так как дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств, т.е. она невыгодна предприятию, напрашивается вывод о его максимально возможном сокращении. С точки зрения эффективного управления предприятием важно не только в сжатые сроки вернуть средства, но и не допускать последующего увеличения задолженности выше установленного предела. Возникает задача управления дебиторской задолженностью. Проблемы управления дебиторской задолженностью, с которыми сталкиваются предприятия, достаточно типичны: - нет достоверной информации о сроках погашения обязательств компаниями-дебиторами; - не регламентирована работа с просроченной дебиторской задолженностью; - отсутствуют данные о росте затрат, связанных с увеличением размера дебиторской задолженности и времени ее оборачиваемости; - не проводится оценка кредитоспособности покупателей и эффективности коммерческого кредитования. На предприятии нет дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, но существует дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев. Сумма дебиторской задолженности составляет в 2018 году - 2593 тыс.руб., в 2019 году - 2129 тыс.руб. По результатам анализа, проведенного во втором разделе ВКР можно сделать вывод, что объемы дебиторской задолженности в 2019 году по сравнению с предыдущим периодом снизились на 464 тыс.руб., но ее удельный вес в оборотных активах к концу анализируемого периода вырос на 1,99%. Уменьшение дебиторской задолженности связано с уменьшением отгрузки продукции, что приводит к снижению деловой активности предприятия. В 2019 году наибольшая величина дебиторской задолженности сосредоточена в периоде до 1 месяца - 957 тыс.руб. (44,9%). Это задолженность является оправданной, но необходимо предпринимать меры для регулирования платежной дисциплины клиентов. Дебиторская задолженность в периоде от 1 до 3 месяцев и от 3 до 6 месяцев составляет, соответственно, 295 тыс.руб. (13,9%) и 221 тыс.руб. (10,4%). Эта задолженность также создает рост риска непогашения долгов и уменьшения прибыли. В периоде от 6 до 12 месяцев задолженность составляет 323 тыс.руб. (15,2%). Отвлечение средств в эту задолженность создает реальную угрозу неплатежеспособности самого предприятия и ослабляет ликвидность его баланса. Также наблюдается высокий процент просроченной дебиторской задолженности свыше года, что составляет 333 тыс.руб. (15,6%). Это свидетельствует о том, что предприятие не предпринимает кардинальных мер по взысканию неоплаченных сумм. Дебиторская задолженность по срокам ее образования представлена на рисунке 6.  Рисунок 6 - Дебиторская задолженность по срокам ее образования Для снижения уровня дебиторской задолженности ООО «Эбонит», предлагаю применить: - факторинг; - систему скидок; - привлечение специалиста по управлению дебиторской задолженностью Факторинг - это комплекс услуг, оказываемый клиенту взамен уступки дебиторской задолженности. Факторинг сегодня стал одним из самых мощных инструментов развития бизнеса. Предмет факторинга - финансирование клиента под уступку денежного требования. Одновременно факторинговое финансирование сопровождается комплексом услуг, которые включают в себя: оценку надежности дебиторов и покрытие рисков, связанных с поставкой товара на условиях отсрочки платежа, административное управление дебиторской задолженностью, доступ к программному обеспечению, которое позволяет клиенту получать информацию о состоянии его дебиторской задолженности, переданной на факторинговое обслуживание. Использование услуг факторинга дает предприятию возможность решения многих насущных проблем предприятий: - недостаток оборотных средств; - ускорение оборачиваемости денежных средств; - превращения дебиторской задолженности в деньги; - получения дополнительного финансирования; - ликвидация кассового разрыва. Смысл факторинга в том, чтобы помочь компании-поставщику увеличить сбыт за счет предоставления своим покупателям товарного кредита. Преимущества применения факторинга представлены на рисунке 7.

↓

↓

↓

↓

Рисунок 7 - Преимущества применения факторинга Факторинговая схема пополнения оборотных средств ООО «Эбонит» позволит без сокращения объема реализации на условиях товарного кредитования управлять дефицитом оборотных средств, таким образом, предприятие сможет своевременно и в полном объеме рассчитываться с государством и поставщиками. Кроме того, удобная схема финансирования поставок продукции ООО «Эбонит» с отсрочкой платежа даст возможность предоставлять более «длинные» отсрочки, если того требует конкурентная среда, без «оглядки» на возникающие при этом кассовые разрывы, увеличивать объемы сбыта своей продукции. Схема факторинговой сделки приведена на рисунке 8.  Рисунок 8 - Схема факторинговой сделки Считаем, что наиболее приемлемым вариантом внедрения факторинга на ООО «Эбонит» будет сотрудничество с компанией Банк НФК «Национальная Факторинговая Компания». Национальная Факторинговая Компания - самый опытный оператор российского рынка факторинга. Команда НФК начала развивать факторинговый бизнес в России в 1999 году. Знания и навыки, приобретенные за 10 лет успешной работы, позволяют компании быть новатором и локомотивом рынка, оперативно реагируя на потребности клиентов и формируя адекватное предложение. НФК - единственная в стране специализированная факторинговая компания, обладающая банковской лицензией [48, 55]. Банк НФК «Национальная Факторинговая Компания» (Самарское представительство) достаточно давно работает на Самарском рынке факторинга. За эти годы работы в этой сфере Банк НФК «Национальная Факторинговая Компания» была создана эффективная система обслуживания, способная удовлетворить как общие, так и специфические потребности её клиентов. На сегодняшний день самарское представительство Банк НФК «Национальная Факторинговая Компания» предлагает полный спектр факторинговых услуг для развития бизнеса. На балансе ООО «Эбонит» величина дебиторской задолженности составляет 2129 тыс.руб. Предприятие заключает факторинговый договор с Банк НФК «Национальная Факторинговая Компания» на следующих условиях: 1. сумма факторинговой операции 1252 тыс.руб.; 2. аванс - 90 %, резерв - 10 %; 3. комиссия фирмы - 3 %; Расчет экономического эффекта при условии использования факторинга для ООО «Эбонит» представлен в таблице 20. Таблица 20 - Расчет экономического эффекта при применении факторинга

Резервная (оставшаяся) сумма уплачивается после погашения дебиторами всего долга. Использование факторинговых услуг Банк НФК «Национальная Факторинговая Компания» позволит ООО «Эбонит»: - повысить ликвидность дебиторской задолженности; - ликвидировать кассовые разрывы; - своевременно оплачивать контракты и уплачивать налоги; - организовать продажи в кредит; - развить отношения с существующими покупателями; - привлечь новых покупателей; - экономить собственный капитал; - застраховать риски, связанные с предоставлением отсрочки платежа покупателям и др. Следовательно, экономический эффект от предложенного мероприятия по факторингу составит: 1252 - (0,1*1252) - (0,03*1252) = 1252 - 125,2 - 37,56 = 1089,24 тыс.руб. Таким образом, факторинг экономически выгоден для ООО «Эбонит», так как он высвободит денежные средства в размере 1089,24 тыс.руб. После внедрения мероприятия величина дебиторской задолженности снизится до 1002,2 тыс.руб. и предприятие сможет за счет этого погасить 13% краткосрочных обязательств. Одновременно, для увеличения оборачиваемости дебиторской задолженности предлагаю систему скидок на продукцию ООО «Эбонит». С помощью механизма скидок и предоплаты ООО «Эбонит» сможет повысить оборачиваемость дебиторской задолженности, сократить сроки отвлечения денежных средств в расчетах с покупателями и улучшить показатели ликвидности. При этом определение размера скидки - всегда поиск компромисса между дополнительными выгодами и потерями от снижения цены. Рассмотрим несколько вариантов размера скидок при осуществлении предоплаты в Таблице 21. Таблица 21 - Расчет скидки за внесенную предоплату

1. Если покупатель внесет 15% предоплаты, ему предоставляется скидка 2%. Рассмотрим предлагаемую систему по данным дебиторской задолженности за 2019 год в таблице 22. Таблица 22 - Предложение покупателю о предоплате в 15% и соответствующей скидке в 2%

При осуществлении предоплаты в размере 15% величина дебиторской задолженности снизится на 319,35 тыс.руб. Предприятие получит с каждого рубля, вложенного в дебиторскую задолженность на 2,24 рубля больше выручки. Сократиться срок погашения дебиторской задолженности на 5,42 дня. За предоплату товара скидка составит 42,58 тыс.руб. Таким образом, дополнительная прибыль ООО «Эбонит» при введении предоплаты в 15% и скидке 2% составит: 319,35 - 2129*2% = 276,77 тыс. руб. Применение предоплаты в размере 15% и соответствующей скидки в 2% позволит предприятию высвободить денежные средства в размере 276,77 тыс.руб. Если покупатель внесет 30% предоплаты, ему предоставляется скидка 3%. Рассмотрим предлагаемую систему в Таблице 23. В случае оформления договора на предоплату в размере 50% величина дебиторской задолженности уменьшится на 638,7 тыс.руб. Срок погашения дебиторской задолженности снизится до 24,7 дней. Скидка при предоплате составит 63,87 тыс.руб Таблица 23 - Предложение покупателю о предоплате в 30% и соответствующей скидке в 3%

Исходя из этого, дополнительная прибыль ООО «Эбонит» при использовании схемы предоплаты в размере 30% и скидке 3% составит: 638,7 - 2129*3% = 574,83 тыс. руб. Таким образом, эффект предприятия при предоставлении предоплаты в размере 30% и скидки 3 %, составит 574,83 тыс.руб. 3. Если покупатель внесет 50% предоплаты, ему предоставляется скидка в размере 5%. Рассмотрим предлагаемую систему в таблице 24. Таблица 24 - Предложение покупателю о предоплате в 50% и соответствующей скидке в 5%

При осуществлении предоплаты в размере 50% величина дебиторской задолженности снизится на 1064,5 тыс.руб. После усовершенствования предприятие получит с каждого рубля, вложенного в дебиторскую задолженность 16,7 рублей выручки. Срок погашения дебиторской задолженности сократится на 10,47 дней и составит 21,85 дней. За счет высвобожденной дебиторской задолженности предприятие сможет погасить 14% своих краткосрочных обязательств. Таким образом, дополнительная прибыль ООО «Эбонит» при введении предоплаты в 50% и скидке 5% составит: 1064,5 - 2129*5% = 958,05 тыс. руб. Применение предоплаты в размере 50% и соответствующей скидки в 5% позволит ООО «Эбонит» высвободить денежные средства в размере 958,05 тыс.руб. На основании вышеизложенного можно сделать вывод, что предложенные схемы предоплаты и скидок являются достаточно эффективными для ООО «Эбонит». При выборе любого из трех предложенных вариантов размера скидок при осуществлении предоплаты, ООО «Эбонит» снижает величину дебиторской задолженности, сокращает срок ее погашения и предприятие получит больше выручки с 1 рубля вложенного в дебиторскую задолженность. Но наиболее эффективной является схема предложения покупателю о предоплате в 50% и соответствующей скидке в 5%. При осуществлении такой предоплаты ООО «Эбонит» получит дополнительную прибыль в размере 958,05 тыс.руб. При решении проблемы дебиторской задолженности предприятию необходимо создать должность специалиста по управлению дебиторской задолженностью. На ООО «Эбонит» эту должность можно закрепить за менеджером по продажам, увеличив ему заработную плату. Целью создания такой должности является контроль расчетов с поставщиками - дебиторами по просроченным задолженностям, ускорение востребования долгов и уменьшение безнадежных долгов. Главные задачи специалиста по управлению дебиторской задолженностью заключаются в следующем: анализ дебиторской задолженности по срокам, видам продукции; объединение всех данных о клиентах, которые нарушают условия оплаты, в единую систему; оценка контрагента по уровню надежности на основании срока работы с клиентом, объема продаж клиенту и объема просроченной задолженности данного клиента; контроль сроков оплаты; работа с дебиторами: рассылка писем, обзвон дебиторов; востребование платежей от дебиторов; ежемесячно проводить сверку расчетов (предъявленная сумма и оплата) по всем предприятиям в целях контроля за дебиторской задолженностью; разработка платежного календаря инкассации дебиторской задолженности. По текущей дебиторской задолженности платежи включаются в календарь в суммах и в сроки, предусмотренные соответствующими договорами (контрактами) с контрагентами. По просроченной дебиторской задолженности эти платежи включаются в данный плановый документ на основе предварительного согласования сторон. Календарь инкассации дебиторской задолженности содержит только один раздел - «график поступления денежных средств». В целях отражения реального денежного оборота предприятия датой поступления денежных средств считается день их зачисления на расчетный счет предприятия. Проводить данное мероприятие – постоянно. На ООО «Эбонит» затраты связанные с совмещением должности менеджера по продажам с должностью специалиста по управлению дебиторской задолженностью не большие. Они включают в себя только дополнительную надбавку в размере 5 тыс.руб. в месяц (годовой фонд надбавки составит 60 тыс.руб.) и дополнительные отчисления во внебюджетные фонды в размере 26%, которые в месяц составят 1456 руб., а в год – 17472 руб. таким образом дополнительные расходы в связи с привлечением должности специалиста по управлению дебиторской задолженностью составят: 6456 руб. в месяц и 77472 руб. в год. Итак, совершенствование структуры управления денежными потоками в год обойдется ООО «Эбонит» в 77472 руб. Однако данные затраты вполне приемлемы, так как результатом работы данного сотрудника должно стать максимальное использование возможностей сокращения финансового цикла и получение дополнительного дохода от временно освободившихся денежных средств. Неотъемлемой частью управления дебиторской задолженностью также должна стать мотивация сотрудника предприятия, вовлеченного в процесс управления дебиторской задолженностью. Для повышения эффективности системы мотивации, ориентированной на снижение объема просроченной дебиторской задолженности необходимо создать условия заинтересованности в достижении запланированного уровня дебиторской задолженности. Предлагаю менеджера по продажам премировать за исполнение обязательств теми контрагентами, которым он произвел отгрузку с рассрочкой платежа (Таблица 25). Система премий должна быть уравновешена системой наказаний (замечания, предупреждения, лишение премии, служебное расследование, увольнение сотрудника). Но штрафовать нужно не за образовавшуюся просроченную дебиторскую задолженность (если менеджер выполнил все предусмотренные регламентом действия, то ответственность за просроченную задолженность несет только клиент), а за нарушение регламента и процедур управления дебиторской задолженностью. Система мотивации персонала должна быть закреплена в нормативных документах компании в соответствии с трудовым законодательством. Таблица 25 - Схема премирования менеджера по продажам по работе с дебиторской задолженностью

Рассчитаем экономический эффект от внедрения системы премирования для менеджера по продажам ООО «Эбонит» в таблице 26. Таблица 26 - Расчет экономической эффективности от внедрения системы премирования

На основании таблицы 26 можно сделать вывод, что система премирования менеджера по продажам с совмещением должности специалиста по управлению дебиторской задолженностью является эффективной для предприятия. Это даст ООО «Эбонит» экономический эффект в размере 135,428 тыс.руб. Необходимо отметить, что чем ниже будет процент дебиторской задолженности к общему объему отгрузки за месяц, тем больше сотрудник получит надбавку к общему среднемесячному заработку, тем самым увеличит прибыль предприятия. В целях снижения затрат предприятия, рекомендую ООО «Эбонит» уменьшить офисные площади, арендуемые у ООО «Камател». Предлагаю отказаться от офисной площади в размере 96 кв.м. и арендовать меньшее помещение для размещения офисных работников (10 человек) в размере 50 кв.м., также у ООО «Камател». Таким образом, при уменьшении площади арендуемого имущества сохранится норма площади на одного офисного работника (составляет 4 кв.м.). Рассмотрим предполагаемую экономическую эффективность за счет уменьшения арендуемых площадей в таблице 27. Таблица 27 - Расчет экономической эффективности за счет уменьшения арендуемых площадей

Данные таблицы 27 показывают, что за счет уменьшения арендуемых площадей на 46 кв.м. ООО «Эбонит» экономит 138 тыс.руб. |