ВКР Направления совершенствования финансового состояния организа. Направления совершенствования финансового состояния организации (на примере ооо Эбонит)

Скачать 0.92 Mb. Скачать 0.92 Mb.

|

|

1.3 Проблемы и основные направления по укреплению финансового состояния организации В современных условиях многие предприятия находятся в кризисном состоянии. Запасы и затраты превышают источники формирования. Недостаток оборотных средств покрывается за счет кредиторской задолженности, обязательств перед бюджетом, по оплате труда и т.д. Причинами финансовой неустойчивости предприятий являются (19,39): 1.Наличие основных средств, не использованных в производстве; 2.Наличие просроченной и сомнительной дебиторской задолженности; 3.Наличие сверхнормативных запасов товароматериальных ценностей; 4.Убыточность работы предприятия или его низкая рентабельность. Основные задачи по улучшению финансового состояния (16,34,50,63): 1.Обеспечение планомерного поступления и расходования денежных ресурсов в соответствии с платежным календарем; 2.Строгое выполнение расчетной дисциплины: своевременное предоставление расчетных документов покупателям и заказчикам; своевременное перечисление денежных средств поставщикам; 3.Достижение оптимальных пропорций собственного и заемного капитала; 4.Своевременное выявление и устранение недостатков финансовой деятельности предприятия и поиск дополнительных резервов; 5.Прогнозирование финансовых результатов деятельности предприятия, исходя из реальных условий хозяйственной деятельности и наличия собственного капитала; 6.Разработка мероприятий по более эффективному использованию финансовых ресурсов предприятия. Для устранения неплатежеспособности применяют следующий комплекс мероприятий: - оптимизация организационной структуры и сокращения постоянных издержек; - отсрочка и реструктуризация по возможности кредиторской задолженности; - проведение претензионно-исковой работы с покупателями и заказчиками за просрочку платежей; - ускорение оборачиваемости дебиторской задолженности за счет сокращения периода коммерческого кредита, по сомнительной дебиторской задолженности; - принятие мер по увеличению уровня оплаты денежными средствами путем использования прибыльного портфеля заказов;  Рисунок 3 - Основные группы проблем в финансовом состоянии предприятия и причины их возникновения - введение в практику взаимоотношений с потребителями-неплательщиками возможности индексации просроченных платежей с целью обеспечения защиты денежных средств от инфляции и повышения заинтересованности покупателей и заказчиков в своевременных расчетах; - разработка и введение дополнительного стимулирования работников путем введения договоров с гибкими условиями оплаты; - обращение в суд с целью возврата, а также с целью отнесения дебиторской задолженности на валовые затраты, согласно действующему на настоящий момент законодательству о налогообложении прибыли. (12,22,51,64) Восстановление финансовой устойчивости будет достигнуто в случае, когда уровень генерирования собственных финансовых ресурсов (положительного денежного потока) будет не меньше уровня потребления финансовых ресурсов (отрицательного денежного потока) в процессе развития. Для достижения финансового равновесия необходимо реализовать следующие мероприятия (14,44,56,69): - ускорение оборачиваемости активов, за счет сокращения сверхнормативных активов по видам (производственные запасы, запасы готовой продукции, внеоборотные активы), ускорение оборачиваемости активов ведет к сокращению потребности в них; - возрастание доли чистой прибыли для производственного развития; - оптимизация налогового пресса на хозяйственный процесс в результате использования легальных схем снижения базы и ставок налогообложения; - рост чистого дохода за счет продвижения продукции на рынок; - реализация изношенного и неиспользуемого оборудования; - рост рентабельности продукции за счет использования эффективной ценовой политики и эффекта операционного рычага; - своевременное выявление и устранение недостатков финансовой деятельности предприятия и поиск дополнительных резервов, и другие. Исходя из того, что положительным фактором финансовой устойчивости выступает наличие источников формирования запасов, а отрицательным фактором – величина запасов, то способы выхода из неустойчивого и кризисного состояний могут быть следующие: приумножение источников формирования запасов и оптимизация их структуры, а также обоснованное уменьшение уровня запасов. Финансовое состояние определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является определённого рода оценкой степени гарантированности экономических интересов самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому оценка финансового состояния играет важную роль в определении инвестиционной привлекательности предприятия. Анализировать инвестиционную привлекательность предприятий на основе финансового состояния, как правило, необходимо при расширении имеющегося бизнеса за счёт освоения дополнительных направлений деятельности, а также в случае создания нового бизнеса. Каждое нововведение в бизнесе, которое требует вложений, является инвестиционным проектом. Основным критерием при отборе инвестиционных проектов для реализации является их эффективность: каждое новшество (инвестиционный проект) должно добавлять новую стоимость к ценности бизнеса в целом. Другими словами, в результате реализации инвестиционного проекта стоимость предприятия, в результате его финансовой оценки, должна увеличиваться. Таким образом, проблемы современного бизнеса актуализируют дальнейшее углубленное раскрытие и понимание финансового состояния хозяйствующих субъектов для своевременного выявления факторов зарождающихся угроз, а также обеспечивающих будущие выгоды. Оценка этих факторов предполагает высокие технологии, учитывающие императивы закономерностей и пропорций окружающей действительности. Формирование и анализ ключевых финансовых коэффициентов и других показателей в контексте данных технологий позволят осуществить автономный мониторинг финансовой экологии хозяйствующими субъектами. В качестве наименее рискованного способа приумножения источников формирования запасов выступает увеличение реального собственного капитала. Это увеличение можно осуществить за счет накопления нераспределенной прибыли или за счет распределения прибыли после налогообложения в фонды накопления при условии того, что часть этих фондов, не вложенная во внеоборотные активы, будет возрастать. Уменьшить уровень запасов можно за счет планирования остатков запасов и за счет реализации неиспользованных товарно-материальных ценностей. Углубленный анализ состояния запасов является составной частью внутреннего анализа финансового состояния, так как предполагает использование данных о запасах, которые не содержатся в бухгалтерской отчетности, а требуют информации из аналитического учета Отдельно от представленного комплекса мероприятий хотелось бы остановиться на такой мере улучшения финансового состояния как факторинг. Так, постоянно изменяющаяся внешняя среда компании и нестабильность, присущая рыночной экономике, острая конкурентная борьба, снижение основных показателей доходности бизнеса, увеличение рисков (операционные, рыночные, залоговые), - все это вызывает необходимость у компаний, предприятий, банков заниматься поиском и внедрением новых инструментов современного менеджмента, чтобы как в краткосрочной, так и в долгосрочной перспективе добиваться ликвидности, рентабельности, заданного уровня прибыльности и финансовой устойчивости. Факторинговое обслуживание - достаточно молодой инструмент управления дебиторской задолженностью, при этом наиболее популярный среди хозяйствующих субъектов. В международной практике факторинг используется в качестве дополнительного источника финансирования, инструмента эффективного управления дебиторской задолженностью. Важной задачей менеджмента каждой современной компании является поиск оптимальных источников фондирования бизнеса, а факторинг - это способ незамедлительного получения платежа сразу после отгрузки товара и оказания услуги, что является особенно удобным для компаний, предоставляющих отсрочку своим покупателям (торговые предприятия, сети, дилеры). На данный момент факторинг также активно используется в коммерческой практике в качестве дополнительного обеспечения. Дебиторская задолженность - это наиболее ликвидный актив предприятия после наличных денежных средств, а, следовательно, правильное его использование может значительно улучшить финансовые показатели компании и способствовать поддержанию финансовой устойчивости на заданном уровне. (24,34,58) Итак, применение данного комплекса мероприятий позволит предприятию устранить свою неплатежеспособность, восстановить финансовую устойчивость, стать конкурентоспособным и привлекательным для инвесторов. 2. Анализ финансового состояния предприятия ООО «Эбонит» 2.1 Анализ основных экономических показателей и источников финансирования ООО «Эбонит» Общество с ограниченной ответственностью ООО «Эбонит», зарегистрировано в инспекция федеральной налоговой службы города Самара. Основной целью организации является получение прибыли от хозяйственной деятельности за счет эффективного осуществления предпринимательской деятельности. Основным направлением деятельности ООО «Эбонит» является контрактное производство любых электронных модулей для широкого круга заказчиков. ООО «Эбонит» предлагает свои услуги по монтажу, ремонту и техническому обслуживанию электронной аппаратуры и оборудования. Предприятие также оказывает дополнительные услуги: подготовка производства (разработка и изготовление технологической оснастки при переходе с мелкосерийного на крупносерийное производство изделий); металлообработка; доработка стандартных пластмассовых корпусов; монтаж жгутов, кабелей и кроссов; запрессовка разъемов; упаковка и доставка готовых изделий. Организация имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права. Организация имеет один расчетный счет в Сбербанке России. Уставный капитал общества 10 000 рублей. В настоящий момент организация не имеет на балансе нематериальных активов и финансовых вложений. Среднесписочная численность работников организации составляет 30 человек. Организация относится к числу малых предприятий и находится на общем режиме налогообложения. О деятельности предприятия можно судить по следующим экономическим показателям, которые приведены в таблице3. Таблица 3 - Основные экономические показатели ООО «Эбонит»

Проведя анализ динамики основных экономических показателей деятельности предприятия можно сделать вывод, что к концу анализируемого периода на предприятии значительно уменьшились значения всех показателей. Данное изменение могло быть вызвано рядом причин и для того, чтобы выяснить какие именно причины повлияли на изменение показателей, Таблица 4 - Агрегированный баланс ООО «Эбонит» за 2019 г.

следует провести детальный анализ финансового состояния предприятия. Данный анализ позволит выявить причины изменения отдельных показателей, которые в свою очередь повлияли на изменение основных экономических показателей деятельности предприятия. Анализ состава имущества и источников формирования капитала производится на основе агрегированного баланса, который составляется путем объединения некоторых однородных по составу элементов балансовых статей (Таблица 4). Для оценки показателей структуры и динамики стоимости имущества предприятия с помощью вертикального и горизонтального анализа составляется аналитическая таблица. Расчеты приведены в таблице 5. Таблица 5 - Показатели структуры и динамики стоимости имущества

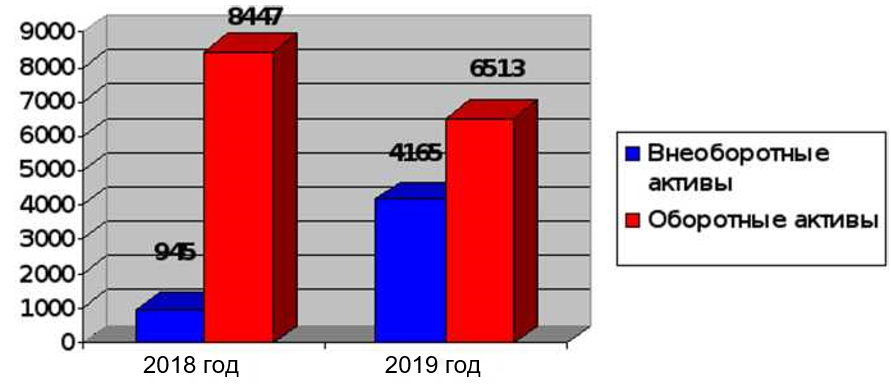

Горизонтальный анализ абсолютных и относительных показателей актива баланса, проведенный в таблице 5 показал, что за 2019 год имущество предприятия увеличилось на 1286 тыс.руб., или на 13,69% за счет увеличения внеоборотных активов на 3220 тыс.руб. (на 340,74%). При этом оборотные активы ООО «Эбонит» уменьшились на 1934 тыс.руб. или на 22,9%, в том числе за счет уменьшения величины запасов на 1632 тыс.руб (на 34,38%) и величины денежных средств на 394 тыс.руб. (на 58,81%). Увеличение оборотных активов произошло лишь по одному элементу агрегированного баланса, а именно дебиторской задолженности на 92 тыс.руб (на 3,03%). Вертикальный анализ актива баланса показал, что структура совокупных активов предприятия характеризуется превышением в их составе доли оборотных активов, которые составили на конец анализируемого периода 60,99%. Доля внеоборотных активов в имуществе ООО «Эбонит» составили на конец 2019 года 39,01%. Данные о составе внеоборотных и оборотных активов предприятия представлены на Рисунке 3.  Рисунок 3 - Состав внеоборотных и оборотных активов предприятия Такое значительное изменение структуры активов и, в частности, увеличение доли основных средств на 3220 тыс.руб., свидетельствует о приобретении ООО «Эбонит» американского автомата «AdVantis X-72E» для установки компонентов и сборки печатных плат. Увеличение стоимости внеоборотных активов в 2019 году экономически не обосновано (темп прироста внеоборотных активов по сравнению с предыдущим годом составил 290,67%), так как на предприятии произошло снижение объема продаж за этот же период на 4,48%. Это свидетельствует о нерациональном увеличении активов. Особенно тщательно необходимо проанализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. Расчеты приведены в таблице 6 и представлена динамика состава и структуры оборотных активов на рисунке 4. Таблица 6 - Показатели структуры и динамики оборотных активов

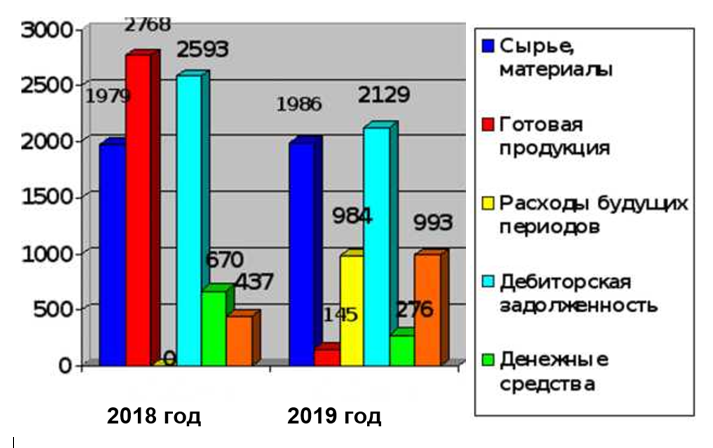

Расчеты, произведенные в таблице 6 и изображенные на рисунке 4 показывают, что оборотные активы ООО «Эбонит» в 2018 году составили 8447 тыс.руб., а в 2019 году - 6513 тыс.руб., то есть их величина уменьшились на 1934 тыс.руб.  Рисунок 4 - Динамика состава и структуры оборотных активов Наибольший удельный вес в оборотных активах на конец года имеют запасы - 47,82% (3115 тыс.руб.) и дебиторская задолженность - 32,69% (2129 тыс.руб.). В составе запасов на начало года значительную долю имеет готовая продукция и товары для перепродажи - 32,77%, а на конец года сырье, материалы - 30,49%. Уменьшение в 2019 году величины запасов связано, в первую очередь, со снижением готовой продукции и товаров для перепродажи на 2623 тыс. руб. в связи с отсутствием заказов на предприятии. К концу анализируемого периода произошло не значительное увеличение сырья, материалов и других аналогичных ценностей на 7 тыс.руб. Появление в 2019 году стр.216 «Расходы будущих периодов» на 984 тыс.руб. связано с приобретением ООО «Эбонит» основного средства в лизинг, тем самым эта сумма связана с оплатой арендодателю установленной ренты, выплачиваемой ежеквартально. Объемы дебиторской задолженности снизились в 2019 году на 464 тыс.руб., но ее удельный вес к концу анализируемого периода по сравнению с 2018 годом вырос на 1,99%. Увеличение дебиторской задолженности в структуре оборотных активов свидетельствует о том, что поставщики предприятия, получая вовремя его продукцию, задерживают ее оплату. Также это вызвано неосмотрительной кредитной политикой предприятия по отношению к своим покупателям, неразборчивым выбором партнеров; наступлением неплатежеспособности некоторых потребителей; трудностями в реализации продукции. Это свидетельствует о низком уровне расчетной дисциплины, отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса, что негативно сказывается на платежеспособности предприятия. Так же на конец года отмечается значительное снижение величины денежных средств на 394 тыс.руб., что отрицательно влияет на платежеспособность предприятия и говорит об уменьшении наиболее ликвидной части имущества. Структура оборотных активов с высокой долей дебиторской задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг предприятия, а также о преимущественно не денежном характере расчетов. Прочие оборотные активы выросли в 2019 году по сравнению с 2018 годом на 556 тыс.руб. (на 10,07%). По строке 270 «Прочие оборотные активы» в ООО «Эбонит» отражают сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами» и по счету 68 «Расчеты по налогам и сборам». Исходя из проведенного анализа имущества предприятия, при соотнесении темпов роста активов, можно сделать вывод о том, что темпы роста внеоборотных активов больше темпов роста оборотных на 197,82%. Таким образом, прирост иммобильных (внеоборотных) средств оказался в 3,13 раза выше, чем мобилизованных (оборотных) средств. Это определяет тенденцию к плохой оборачиваемости всей совокупности активов ООО «Эбонит» и создает неблагоприятные условия для его финансовой деятельности. Анализ источников формирования имущества дает четкое представление за счет каких источников, ресурсов предприятие будет осуществлять свою деятельность и в какие сферы будет вкладывать свой капитал (Таблица 7). Таблица 7 - Показатели структуры и динамики источников формирования имущества

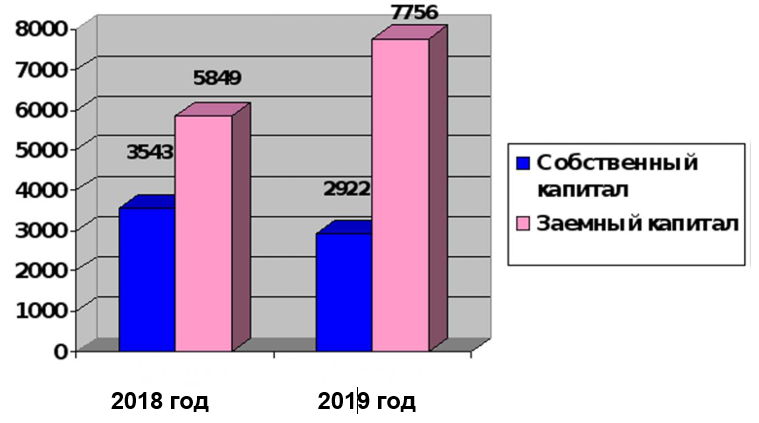

Как видно из таблицы 7, величина источников формирования имущества ООО «Эбонит» к концу отчетного периода увеличилась на 1286 тыс. руб. Это увеличение произошло за счет роста заемных источников, а именно кредиторской задолженности на 2693 тыс.руб., и за счет сокращения величины краткосрочных кредитов и займов на 786 тыс.руб. На предприятии основной удельный вес в источниках формирования активов занимает заемный капитал. На собственный капитал к концу отчетного периода приходится одна третья часть удельного веса источников, что плохо сказывается на финансовом состоянии предприятия, так как предприятие зависит от кредиторов. Данные о составе собственного и заемного капитала представлены на рисунке 5.  Рисунок 5 - Состав собственного и заемного капитала В процессе последующего анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала предприятия, выяснить причины изменения отдельных их слагаемых и дать оценку этих изменений за отчетный год (таблица 8, таблица 9). Таблица 8 - Показатели структуры и динамики собственного капитала

Данные таблицы 8 показывают изменения в размере и структуре собственного капитала: увеличился удельный вес уставного капитала и уменьшилась сумма и доля нераспределенной прибыли. Общая сумма собственного капитала за отчетный год уменьшилась на 621 тыс. руб., или на 0,06 %. Таблица 9 - Показатели структуры и динамики заемного капитала

Из таблицы 9 следует, что за отчетный год сумма заемных средств значительно увеличилась на 1907 тыс.руб. Произошли существенные изменения в структуре заемного капитала: доля краткосрочных банковских кредитов и займов уменьшилась на 17,07% (на 786 тыс.руб.), а кредиторская задолженность увеличилась на 15,07% (на 2693 тыс.руб.). Основную долю кредиторской задолженности в 2018 году занимала задолженность перед поставщиками и подрядчиками - 56,93%, которая к 2019 году снизилась на 26,43%, а к концу отчетного периода значительно увеличилась задолженность перед прочими кредиторами на 43,04%. Конечно то, что предприятие погашает свои краткосрочные кредиты и займы является положительным моментом. Но рост кредиторской задолженности может негативно сказаться на финансовом состоянии предприятия, так как это свидетельствует о несвоевременном погашении обязательств перед своими поставщиками и подрядчиками, перед бюджетом и внебюджетными фондами, перед своими работниками по оплате труда и перед прочими кредиторами. Увеличение доли кредиторской задолженности в краткосрочных пассивах говорит о снижении источников формирования оборотных активов, а также о снижении текущей ликвидности предприятия. Дальнейшее увеличение доли кредиторской задолженности будет уменьшать текущую ликвидность предприятия. Таким образом, так как доля заемных источников на конец года увеличилась, а доля собственных источников предприятия уменьшилась, то преобладание заемного капитала над собственным говорит о том, что предприятие зависит от кредиторов при формировании имущества. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||