Основы коммерческой деятельности - Синецкий Б.И.. Нешнеэкономических операций Московского института международного бизнеса Синецкий Б. И. Основы коммерческой деятельности

Скачать 19.64 Mb. Скачать 19.64 Mb.

|

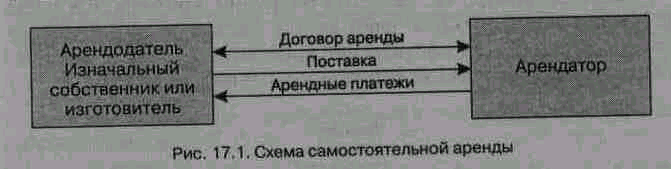

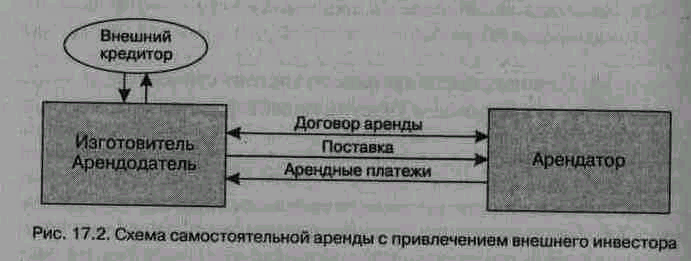

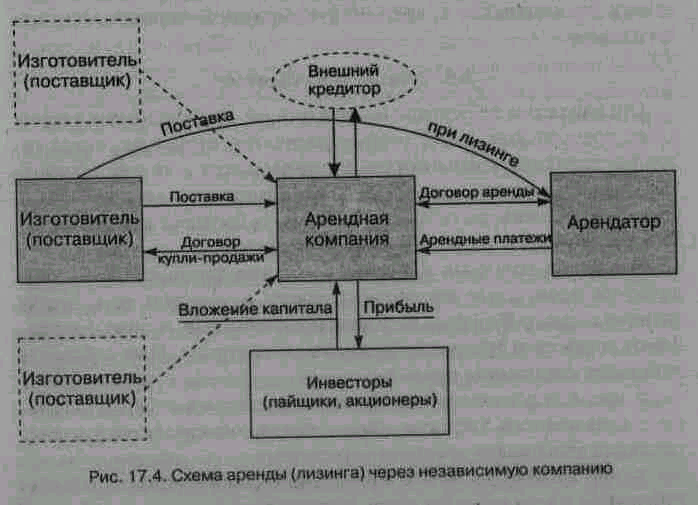

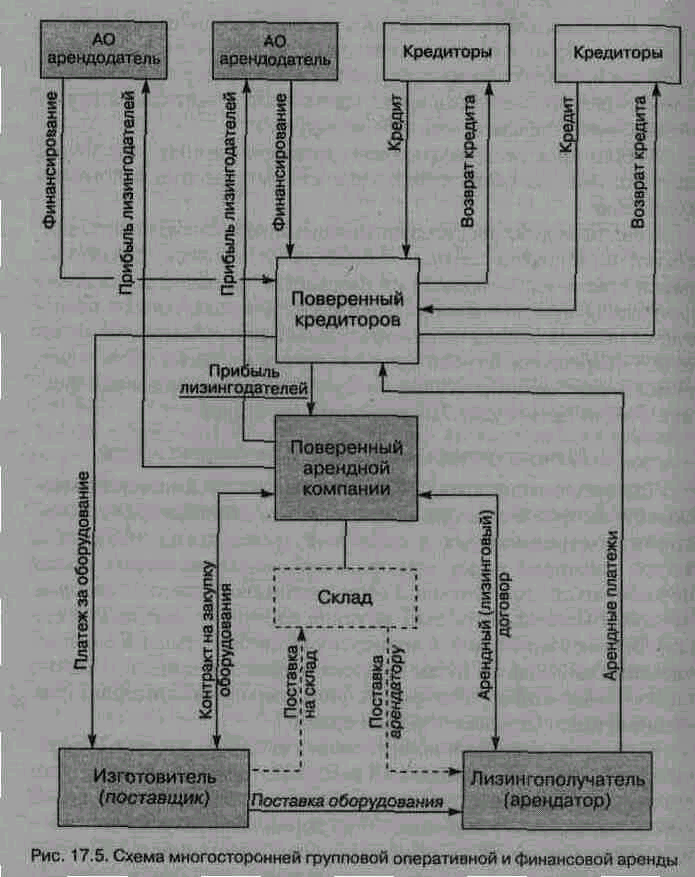

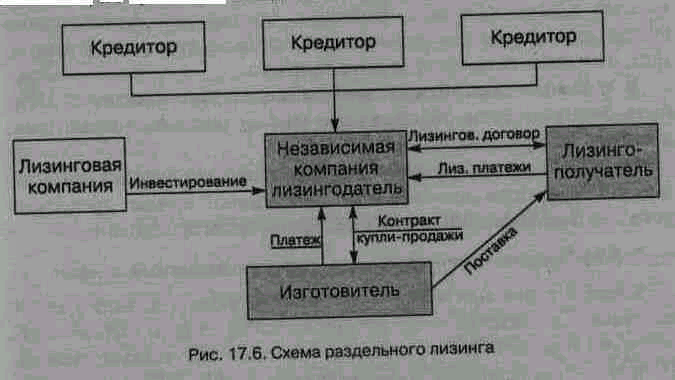

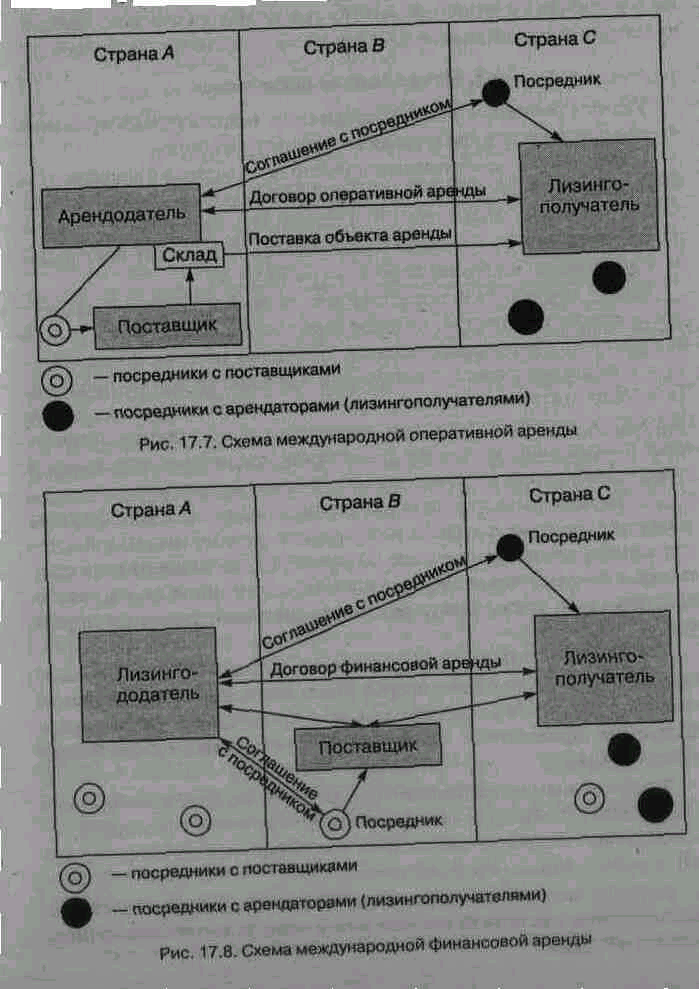

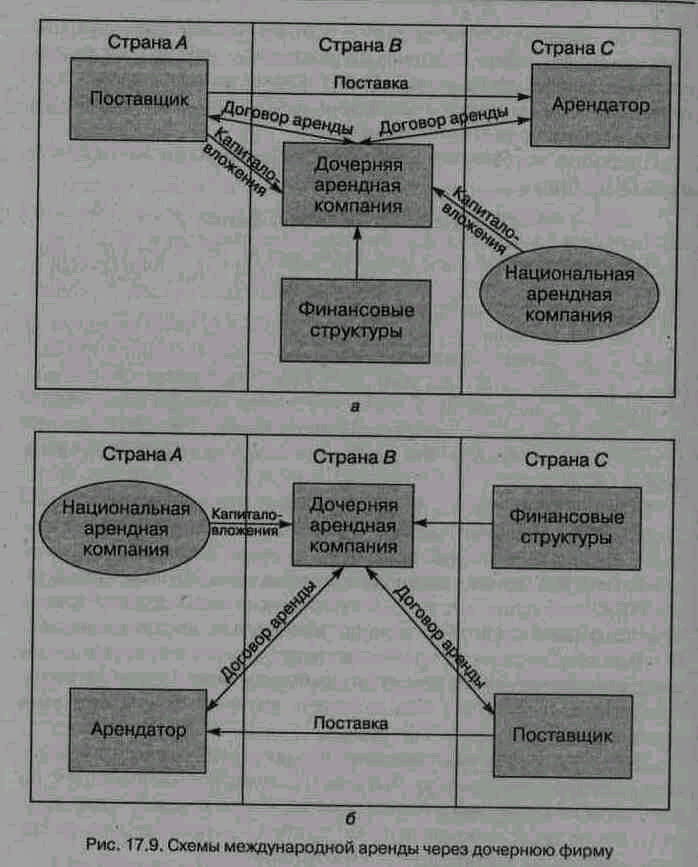

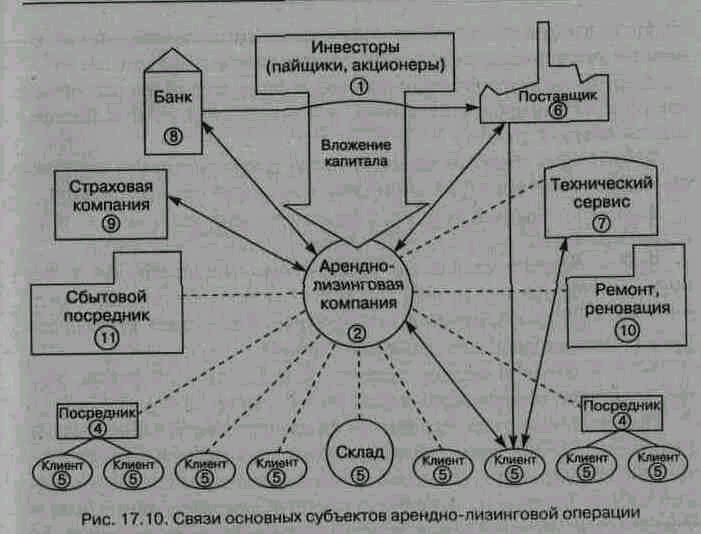

Контрольные вопросы по теме 11. В чем отличие аренды от продажи в кредит? 2. Какие преимущества имеет аренда для предпринимателя? 3. В чем основные отличия аренды (оперативной) и финансовой аренды (лизинга)? 2. Особенности аренды отдельных видов имущества2.1. Аренда транспортных средств и самоходных машинВ ст. 632—649 ГК РФ содержатся нормы, регулирующие две разновидности аренды транспортных средств: с предоставлением арендодателем экипажа (чартер) и без такового (бербоут). Аренда транспортных средств не предусматривает обязательство арендодателя отдавать преимущество арендатору, при прочих равных условиях, на заключение договора на новый срок. Договоры на аренду транспортных средств, относящихся к недвижимости (суда, авиалайнеры и т.д.), не подлежат обязательной регистрации. При аренде транспортного средства с экипажем арендодатель обязан осуществлять сам за свой счет его техническое обслуживание, ремонт, страхование и обычно страхование ущерба, который может быть нанесен его эксплуатацией. При аренде транспортного средства без экипажа арендатор обязан осуществлять его техническое обслуживание, включая капитальные ремонты, нести все расходы на его эксплуатацию и содержание, страхование, включая страхование ответственности перед третьими лицами. Однако стороны могут договориться о другом распределении обязательств. Арендаторы имеют право без получения согласия арендодателя, если иное не предусмотрено договором, сдавать объект в субаренду и заключать с третьими лицами договоры об оказании транспортных услуг. Если вследствие эксплуатации транспортного средства без экипажа будет нанесен ущерб третьим лицам, то ответственность несет арендатор, если с экипажем — то арендодатель, который имеет право предъявить регрессный иск арендатору. К сожалению, ГК РФ не приравнивает к условиям аренды транспортных средств условия аренды самоходных сельскохозяйственных, строительных, монтажных и грузоподъемных машин и механизмов. Однако на практике предприниматели могут при аренде таких машин и механизмов использовать в договорах условия, аналогичные правилам аренды транспортных средств. 2.2. Аренда зданий и сооруженийАренда зданий и сооружений подчиняется ряду особых правил, изложенных в ст. 650—655 ГК РФ. Договор о такой аренде должен быть заключен в форме единого документа. Он подлежит государственной регистрации при сроке действия, превышающем один год. Закон предусматривает право арендатора на аренду земельного участка, на котором находится объект, если арендодатель является собственником земли, или право пользования этим участком, если арендодатель не является собственником земли и если такое пользование не противоречит договору арендодателя с собственником земли или закону. При этом право пользования участком земли сохраняется за арендатором даже в случае его продажи собственником другому лицу. Договор об аренде здания или сооружения обязательно должен определять размеры и сроки внесения арендной платы, в противном случае он считается ничтожным. Передача здания или сооружения во владение и пользование арендатору и обратно арендодателю должна оформляться письменным протоколом. 2.3. Аренда предприятийПредприятия как имущественный комплекс зданий, сооружений, земельных участков, оборудования, инвентаря, сырья, готовой продукции, долгов, обязательств, прав требования и т.д. могут сдаваться в аренду с учетом ряда особых правил, изложенных в ст. 656-664 ГК РФ. Договор об аренде предприятия должен предусматривать порядок передачи в аренду всех составляющих комплекса, включая запасы сырья, топлива, материалов, оборотные средства, права требования к третьим лицам, а также порядок принятия арендатором обязательств предприятия, включая его долги. Договор об аренде предприятия должен представлять единый документ, зарегистрированный в государственной организации. Передача предприятия в аренду и обратно арендодателю оформляется передаточными актами. Арендатор получает право без согласия арендодателя продавать, обменивать, давать взаймы, сдавать в субаренду имущество и материальные ценности, но при условии, что действия арендатора не ведут к уменьшению стоимости комплекса. Арендатор имеет право проводить реконструкцию и другие улучшения предприятия без разрешения арендодателя, который будет обязан возместить арендатору реальную стоимость неотделимых улучшений. 2.4. ПрокатПрокат является одним из видов краткосрочной аренды, осуществляемой в качестве постоянной предпринимательской деятельности. В прокат сдается движимое имущество в основном для потребительских целей. Но договором может быть предусмотрено использование имущества и для целей предпринимательства. Договор проката заключается на срок до 1 года, но по желанию арендатора может быть прекращен или продлен. Сдаваемое в прокат имущество проверяется арендатором. В случае обнаружения дефектов во время пользования арендодатель обязан в 10-дневный срок устранить дефект или заменить объект проката. Договоры могут предусматривать более короткие сроки ремонта и замены. Если арендатор виновен в повреждении используемого имущества, он должен возместить арендодателю его затраты на ремонт. На практике арендодатели часто страхуют находящееся в прокате имущество и не требуют с арендаторов возмещения потерь. Величина арендной платы устанавливается по договоренности сторон, а чаще на основе прейскурантов, цены которых определены с учетом конкуренции на рынке и могут зависеть от периода нахождения объекта в прокате, времени работы, километража пробега и т.д. Арендная плата может выплачиваться авансом, периодическими платежами и по возврату объекта арендодателю. Все виды ремонта и технического обслуживания объекта проката являются обязанностью арендодателя. Не допускается субаренда, залог, передача прав пользования другому лицу. Условия проката регулируются ст. 626—631 ГК РФ. Типичным примером такого вида аренды является прокат легковых автомобилей, яхт, велосипедов, телевизоров, холодильников, спортивного инвентаря и многих других видов бытовых вещей. Прокатом занимаются и мелкие компании, и гигантские транснациональные корпорации типа Avis, Herz и др. Контрольные вопросы по теме 21. В чем особенности аренды транспортных средств, а также самоходных машин и механизмов? 2. В чем особенности аренды зданий, сооружений и целых предприятий? 3. В чем особенности проката? 3. Разновидности аренды по составу субъектов и формам участия инвесторов3.1 Самостоятельная арендаСостав участников и коммерческие связи представлены на рис. 17.1. Такой вид аренды обычно применяют изначальные собственники объектов аренды, получившие их по наследству, в качестве выделенного пая, ранее купившие их для собственных нужд, а также изготовители объектов аренды.  Этот способ организации арендных операций применяют те собственники и изготовители, которые или не нуждаются в дополнительном финансировании, или не могут его получить. Наряду с частными лицами и мелкими фирмами такими операциями могут заниматься и крупные предприятия, которые имеют достаточно оборотных средств для самостоятельного финансирования производства. Однако в большинстве случаев аренда для них не является основным способом сбыта их продукции. 3.2. Самостоятельная аренда с привлечением внешнего инвестораСостав участников и их основные связи представлены на рис. 17.2. Изготовители объектов аренды прибегают к внешнему финансированию, когда они не располагают необходимыми собственными средствами для развития производства дорогостоящих машин и оборудования, например самолетов, судов, технологических установок и т.д.  Обычно такая форма арендных операций применяется изготовителями, когда объем сбыта продукции через аренду еще недостаточен, чтобы вкладывать капитал в создание структур, специализирующихся на сдаче в аренду произведенной продукции. 3.3 Аренда и лизинг через дочернюю компанию изготовителяТакая организация арендных операций применяется чаще всего, когда объем сбыта через аренду составляет значительную долю в общем объеме выпускаемой продукции. Состав ее участников и коммерческие связи представлены на рис. 17.3.  Изготовитель или поставщик крупных партий продукции вкладывает свои средства в создание дочерней компании, которая покупает у него продукцию и сдает ее в аренду потребителям. Если дочерний компании не хватает средств для финансирования арендных операций,она получает целевые средства от внешнего кредитора, которым может быть банк, страховая компания или финансовый фонд. При такой схеме изготовитель или поставщик имеют возможность активно воздействовать на конкурентоспособность дочерней компании на арендном рынке путем варьирования цен и кредитных условий в контрактах купли-продажи. Та же схема может быть использована и для осуществления операций по финансовой аренде (лизингу), если будущий арендатор (лизингополучатель) обратится к дочерней компании с предложением получить на условиях лизинга объект, входящий в номенклатуру изготовителя или поставщика. В этом случае схема арендной операции превращается в характерную для финансовой аренды трехстороннюю схему: арендодатель — изготовитель — арендатор (лизингополучатель). Дочерняя компания как арендодатель заключает с арендатором и изготовителем (поставщиком) трехстороннее лизинговое соглашение, по которому поставка объекта аренды производится, как показано на схеме, непосредственно в адрес лизингополучателя. Это подтверждает, что между арендой и финансовой арендой (лизингом) нет принципиальных различий и ими могут заниматься одни и те же коммерческие структуры. 3.4. Аренда и лизинг через независимую компаниюСостав участников и коммерческие связи такого вида аренды представлены на рис. 17.4.  Крупные производственные, торговые и финансовые структуры (банки, страховые компании, фонды и т.д.) с целью получения прибыли инвестируют капиталы в создание независимых компаний для широкомасштабной арендной деятельности с однородными или разнообразными видами машин, оборудования и иного имущества. Арендная компания может быть образована в любых организационно-правовых формах, однако наиболее часто — в форме обществ с ограниченной или дополнительной ответственностью, открытых или закрытых акционерных обществ. Она обычно работает с несколькими изготовителями (поставщиками) предметов аренды и с большим числом арендаторов. Если компании требуются дополнительные средства для развития арендной деятельности, то она может или обратиться к инвесторам с предложением увеличить уставный капитал, или воспользоваться кредитами внешнего кредитора (банка, страховой компании, фонда и т.д.). При такой схеме арендная компания также может заниматься финансовой арендой без какой-либо реорганизации своей структуры. Как и в предыдущей схеме, изготовитель осуществляет поставку по контракту с арендной компанией непосредственно арендатору. 3.5. Субаренда и сублизингОрганизация арендной и лизинговой деятельности весьма часто представляет собой многоступенчатую структуру, когда головные арендные компании сдают находящееся в их собственности имущество одной или нескольким компаниям-арендаторам, а те, в свою очередь, получают право сдавать имущество в субаренду непосредственно субарендаторам-потребителям. Например, головная арендная компания приобретает в собственность продукцию тракторного завода и передает ее в аренду региональным субарендным компаниям, которые, в свою очередь, сдают трактора в субаренду фермерам и колхозам. При субаренде действуют следующие правила: • арендатор имеет право сдавать имущество в субаренду только с письменного согласия арендодателя, оформляемого в виде специального пункта арендного договора; • при субаренде, как и при аренде, собственником объекта субаренды всегда остается первый арендодатель; • все обязательства арендатора перед арендодателем, включая платежи, сохраняются за арендатором, невзирая на письменное согласие арендодателя на субаренду, т.е. арендатор при невыполнении обязательств перед арендодателем не может ссылаться на невыполнение обязательств субарендатором; • если иное не предусмотрено договором аренды, досрочное прекращение договора аренды влечет прекращение и договора субаренды. При договорах, предусматривающих право на сублизинг, действуют вышеперечисленные принципы отношений, однако все риски утраты или повреждения имущества переходят на лизингополучателя при выполнении арендодателем обязательств по поставке объекта в адрес лизингополучателя или сублизингополучателя. Субарендные и сублизинговые компании также могут создаваться инвесторами в различных организационно-правовых формах и пользоваться услугами внешних инвесторов. 3.6. Многосторонняя оперативная и финансовая арендаДля организации аренды крупных партий авиалайнеров, морских судов, грузовых автопоездов, сельскохозяйственной техники, дорожно-строительных и подъемно-транспортных машин, а также некоторых видов технологического оборудования может потребоваться столь большой объем капиталовложений, который не может мобилизовать даже крупная арендная компания. Тогда арендная компания имеет возможность принять решение о привлечении инвестиций путем выпуска и продажи дополнительного числа новых акций. Такая форма финансирования арендных операций нередко называется акционерной. Если через выпуск дополнительных акций не удается обеспечить привлечение необходимого капитала, то арендные компании практикуют создание временных союзов, заключая между собой договоры. Обычно условиями таких договоров предусматривается или наделение одной из сотрудничающих компаний правами поверенного всех членов союза, или для выполнения роли поверенного создается новая акционерная компания. Такая компания приобретает предметы аренды и становится их собственником, заключает арендные договоры и распределяет полученную прибыль между материнскими компаниями пропорционально долям их участия в ее капитале (рис. 17.5).  Если сотрудничающие компании все же не собрали необходимого капитала, то они привлекают средства таких кредитных организаций, как банки, страховые компании, различные фонды, в том числе и пенсионные. В тех случаях, когда к финансированию привлекается несколько кредитных организаций, они, в свою оче редь, создают свою компанию — поверенного кредиторов (см. рис. 17.5). Кредиторы обычно привлекаются на условиях, предусматривающих переуступку им арендодателями права первоочередного получения арендных платежей для погашения кредитов и преимущественного права на залог в их пользу сданного в аренду имущества. Такая аренда с участием множества субъектов иногда называется групповой. Поверенный арендных компаний и поверенный кредиторов обычно заключают между собой соглашение по разделению функций, по которому поверенный кредиторов аккумулирует средства компаний арендодателей и кредиторов, оплачивает осуществляемые компанией—поверенным арендодателей закупки объектов аренды. Он же получает арендные платежи, в первую очередь погашает кредиты, а затем переводит платежи поверенному арендных компаний, который, в свою очередь, распределяет эти средства между компаниями арендодателей пропорционально их долям участия. Вне зависимости от доли финансирования операции кредиторами и арендными компаниями последние сразу после оплаты становятся собственниками сданного в аренду имущества, хотя оно и может быть заложено в пользу кредиторов. Если такая операция привлекает много участников, то акционеры-арендодатели и кредиторы обычно нанимают специализированную компанию для координации действий всех участвующих в операции структур. Такая схема применяется агрофирмами США и Канады при сдаче в аренду больших количеств сельскохозяйственной техники. Греческие судовладельцы применяют аналогичное финансирование аренды морских танкеров. Известны примеры применения такого финансирования при сдаче в аренду авиалайнеров. Поставка объектов аренды при подобных операциях осуществляется со специальных складов, аэропортов, из гаваней или непосредственно изготовителями. Практически эта же схема финансирования и организации применяется при финансовой аренде (лизинге) тех же видов движимого имущества, а также такой недвижимости как разрозненное и комплектное технологическое и энергетическое оборудование, здания, сооружения и целые промышленные предприятия. 3.7. Комплексная (пакетная) арендаЭтот вид аренды (package leasing) применяется при сооружении промышленных и гражданских объектов, когда одновременно со сдачей в оперативную или финансовую аренду оборудования арендная компания самостоятельно или с привлечением внешних инвесторов полностью или частично финансирует проектные, строительные, монтажные и другие работы. Объектами таких операций может быть сооружение промышленных предприятий, медицинских учреждений, магазинов и т.д. В этих случаях инвесторы дают кредиты на выполнение строительных и других работ при условии, что заказчик будет брать оборудование или инвентарь в оперативную либо финансовую аренду у вполне определенной арендной компании. Предметом финансирования может также быть приобретение земли, зданий, сооружений или рентные платежи за них. В большинстве случаев при сооружении и оборудовании крупного объекта реализуется операция многосторонней аренды и лизинга. Во главе таких многосторонних операций нередко стоят консультационные инжиниринговые фирмы, специализирующиеся в соответствующих областях предпринимательства. Примером таких операций может служить создание сборочных производств по выпуску автомобилей и различных видов бытовой техники. 3.8. Раздельный лизингРаздельный лизинг применяется для повышения конкурентоспособности и экономической эффективности операций по лизингу дорогостоящего движимого и недвижимого имущества, такого как крупные морские суда, пассажирские авиалайнеры, технологические комплексы и т.д. Он является одной из разновидностей многостороннего лизинга. Одной из форм его организации может быть создание действующей лизинговой компанией и одним или группой кредиторов независимой компании, выступающей в качестве приобретателя и собственника, выбранного будущим лизингополучателем имущества (рис. 17.6). Приобретение этого имущества финансируется в доле до 20% его стоимости кредиторами (банками, страховыми компаниями, пенсионным и другими фондами), а оставшаяся сумма — лизинговой компанией, что позволяет независимой компании сдавать его в лизинг по пониженным арендным ставкам за счет того, что вследствие амортизации большой стоимости дорогостоящих объектов лизинга компания получает экономию на налогообложении, по существу, в виде налогового кредита.  3.9. Обратный лизингВ международной практике обратный лизинг называется «лиз бек» (lease back). Экономическим содержанием обратной аренды является предоставляемая предпринимателю возможность получения дополнительных средств для пополнения оборотного или основного капитала. Предприниматель, имеющий в собственности имущество, может обратиться к лизинговой компании с предложением приобрести у него все или часть этого имущества без его физического перемещения и сдать это имущество обратно ему же в финансовую аренду. Полученные от лизинговой компании средства предприниматель может использовать на модернизацию или расширение производства. Эта операция выгодна обеим сторонам, поскольку лизинговая компания закладывает в общую стоимость приобретенного и сданного обратно в лизинг имущества свою прибыль, а арендатор получает возможность относить лизинговые платежи на себестоимость выпускаемой продукции. Разновидностью обратного лизинга является «сублизинг поставщика», при котором поставщик продает свою продукцию лизинговой компании без ее физического перемещения и берет ее обратно в лизинг для того, чтобы сдать ее в сублизинг уже с физическим перемещением к арендатору. Лизинговая компания учитывает в стоимости лизинга свою прибыль, а поставщик получает дополнительные оборотные средства для финансирования производства. Сдавая объект в сублизинг, поставщик соответственно учитывает в стоимости сублизинга и прибыль лизинговой компании, и стоимость кредита, и свою прибыль. В условиях российской экономики такая операция должна быть экономически обоснована с учетом реального налогового давления на участников. Обратный лизинг часто неправильно называют возвратным. Этот термин за рубежом применяется к оперативной аренде, предусматривающей физический возврат объекта аренды арендодателю. 3.10. Компенсационная аренда и компенсационный лизингКомпенсационная аренда и компенсационный лизинг предусматривают возможность по договоренности сторон выплачивать частично или полностью арендные платежи поставками товаров. Непременным условием таких договоров является установление в них цен на встречно поставляемые товары. Более подробно об условиях компенсационных соглашений см. разд. V учебника. 3.11. Другие разновидности аренды и лизингаЕсли считать основными признаками вида аренды состав участников и способ финансирования, то другие подвиды аренды, строго говоря, являются разновидностями условий арендных соглашений. Чистая оперативная, или финансовая, аренда — это операция, условия которой не предусматривают обязательств арендодателя по техническому обслуживанию оборудования. Полная, или мокрая, аренда — сленг, обозначающий, что соглашение предусматривает обязательства арендодателя по техническому обслуживанию оборудования. Прямая (непосредственная) аренда, осуществляемая непосредственно поставщиками объектов аренды, будет рассмотрена в п. 4.1. Косвенная аренда, осуществляемая поставщиками через созданные ими дочерние фирмы, будет рассмотрена в п. 4.3. Кроме того, встречаются и другие виды аренды, также представляющие разновидности условий арендных соглашений. Контрольные вопросы по теме 31. В каких случаях применяется самостоятельная аренда? 2. Какие виды аренды могут осуществляться через дочернюю компанию? 3. В чем преимущества работы через специализированную арендно-лизинговую компанию? 4. Какие принципы отношений характерны для договоров субаренды? 5. Каковы позиции кредиторов и арендных компаний при многосторонней аренде и лизинге? 6. С какой целью применяется обратный лизинг? 4. Международная оперативная и финансовая арендаСогласно Оттавской конвенции 1988 г.* к международной финансовой аренде относятся операции, при которых местонахождение арендодателя и арендатора находятся в разных странах. При этом, поскольку операция финансовой аренды обычно регулируется трехсторонним контрактом с участием поставщика, Конвенция применяется при следующих двух условиях: • эти страны, а также государство поставщика являются членами Конвенции; • контракт на поставку и контракт на аренду регулируются законодательством страны, являющейся участником Конвенции. * Россия присоединилась к Оттавской конвенции в 1998 г. Поскольку Россия стала участницей Оттавской конвенции, то указанные условия должны быть соблюдены, чтобы операция финансовой аренды регулировалась этой Конвенцией. Во второй половине 90-х гг. в России к международным лизинговым операциям (финансовой аренде) часто относили те, в которых зарубежным партнером по отношению к российскому арендодателю и арендатору являлся иностранный поставщик оборудования, что, во-первых, противоречит трактовке Оттавской конвенции, во-вторых, вообще не соответствует понятию финансовой аренды (лизинга), поскольку российские арендные компании обычно закупают оборудование не по заказам будущих арендаторов, а самостоятельно, сообразуясь с оценкой потребностей российского рынка. Это вообще противоречит определению финансовой аренды (лизинга), содержащемуся в ГК РФ. Тот факт, что часть арендных компаний являлась совместными предприятиями с участием иностранного капитала, дела не меняет. В большей степени принципам Оттавской конвенции отвечают арендные операции, направленные на сдачу в аренду оборудования за рубеж, если арендодателем является компания, находящаяся на территории России. Наибольшее распространение такие операции получили при сдаче в оперативную и финансовую аренду зарубежным арендаторам советской и российской авиационной техники. Поэтому в тех случаях, когда по отношению к российским арендодателю и арендатору поставщиком оборудования является зарубежная фирма, то это аренда с импортом оборудования на основе контракта международной купли-продажи, если поставщиком по отношению к зарубежным арендодателю и арендатору является российская фирма, то это экспорт оборудования по контракту международной купли-продажи*. * Нередко такие виды аренды условно называют «импортная аренда» и «экспортная аренда», хотя они носят международный характер только частично. Условия контрактов международной купли-продажи изложены в разд. I учебника. При экспорте из России объектов аренды следует учитывать условия валютно-экспортного регулирования, которое во второй половине 90-х гг. предусматривало регистрацию паспорта сделки и требовало поступления валютной выручки в течение 180 дней с даты поставки. Импортное регулирование предусматривало различные виды таможенного и налогового обложения, а также регистрацию паспорта сделки и ответственность импортера за поступление импортного груза на территорию РФ. В практике международной оперативной и финансовой аренды наиболее широко используются следующие схемы организации. 4.1. Схемы международной аренды и лизингаАрендные компании одной страны сдают объекты в оперативную или финансовую аренду (лизинг) арендаторам и лизингополучателям другой страны. Поставщиками объекта аренды могут быть фирмы страны арендодателя, арендатора или любой третьей страны. При такой схеме арендные компании обычно используют широкую сеть посредников: одни из них содействуют в поиске арендаторов и заключении с ними соглашений об аренде и лизинге, другие — ищут поставщиков объектов аренды и также содействуют в заключении с ними или контрактов купли-продажи, или договоров о финансовой аренде (рис. 17.7 и рис. 17.8).  Кроме того, арендодатели и лизингодатели используют посредников, содействующих сбыту возвращенных объектов аренды, заключению соглашений по техническому обслуживанию, привлечению дополнительных инвесторов и т.д. (на схемах не показаны). 4.2. Использование посредниковУкажем основные виды посредников, используемых арендными компаниями для заключения арендных договоров. 1. Посредники-представители (часто называемые брокерами) за вознаграждение ищут фирмы, заинтересованные в аренде или лизинге имущества, содействуют арендодателю в заключении арендного (лизингового) договора (соглашения). Они могут предоставлять достаточно широкий перечень других услуг. Другие посредники-представители за вознаграждение находят поставщиков имущества, которое имеет спрос на арендном рынке или заказано лизингополучателем, извещают об этом арендодателя и содействуют ему в заключении контрактов купли-продажи. Те же или другие посредники-представители занимаются сбытом бывшего в аренде или лизинге имущества. Арендодатели привлекают посредников к поиску инвесторов, кредитных, страховых и иных организаций, участвующих в арендных операциях. 2. Посредники-поверенные за вознаграждение ищут фирмы, заинтересованные в аренде или лизинге имущества, и, в пределах данных им арендодателем полномочий, заключают с арендатором арендный договор (соглашение) от имени и за счет арендодателя. Они также могут оказывать широкий диапазон других услуг. Другие посредники-поверенные за вознаграждение находят поставщиков имущества, которое имеет спрос на арендном рынке или заказано лизингополучателем, и, в пределах данных им арендодателем полномочий, заключают с поставщиками контракты купли-продажи. Специальным посредникам-поверенным может быть поручено заключение от имени и за счет арендодателя трехсторонних договоров финансовой аренды, а также многих других договоров с финансовыми и иными организациями. Нередко поверенные защищают интересы арендодателей при рассмотрении претензий третьих лиц и защите интересов арендодателей в судах. 3. Посредники-дистрибьюторы в основном привлекаются арендодателями для сбыта массовых видов объектов аренды после возврата последних арендатором. Они также используются для продукции, поставленной арендаторами в качестве арендной платы по компенсационным соглашениям. Подробно условия соглашений с посредниками изложены в разд. IV учебника. 4.3. Аренда через дочерние фирмыВ международной практике организации оперативной и финансовой аренды достаточно широко используются транснациональные связи через дочерние фирмы. Крупные поставщики объектов аренды выходят на арендные и лизинговые рынки сбыта через созданные ими дочерние компании. При этом капиталы дочерних компаний могут полностью принадлежать поставщикам либо, что бывает, гораздо чаще, национальным компаниям, специализирующимся на аренде и лизинге однородных товаров на наиболее перспективном рынке (рис. 17.9, а). Поставщик из страны А, заинтересованный в сбыте своей продукции через оперативную или финансовую аренду в стране С, создает дочернюю арендную компанию в стране В с наиболее благоприятным налоговым законодательством. К созданию дочерней арендной компании поставщик привлекает национальную арендную компанию страны С, хорошо знающую ее арендный рынок. В случае необходимости дополнительных средств для расширения арендной деятельности дочерняя компания может или выпустить дополнительные акции, или привлечь внутренних или внешних кредиторов. Низкий уровень налогообложения дочерней арендной компании позволит поставщику быть более конкурентоспособным на арендном и лизинговом рынке страны С или сбывать свою продукцию, получая дополнительную прибыль пропорционально его доли участия в капитале дочерней компании. Такая схема организации арендной деятельности апробирована и показала достаточную эффективность при международной оперативной и финансовой аренде советской и российской авиатехники.  Инициатором создания дочерней арендной компании может выступить национальная арендная компания страны А, где высокий уровень налогообложения операций оперативной и финансовой аренды. При этом целесообразно учредить дочернюю компанию в стране В, где наиболее благоприятные условия для предпринимательской деятельности. В той же или в любой другой стране, где поощряется экспорт капитала, может быть привлечено при необходимости дополнительное финансирование. Дочерняя арендная компания при закупках предметов аренды и лизинга должна преимущественно ориентироваться на страны, где действует эффективное стимулирование экспорта машин и оборудования, например страну С (рис. 17.9, б). Национальная арендная компания страны А, зная потребности своего рынка, может, с одной стороны, как посредник содействовать заключению договоров оперативной и финансовой аренды, с другой — получать относительно более высокую прибыль на капитал, вложенный в создание дочерней компании в стране В. В международной практике применяется большое разнообразие возможных вариантов организации оперативной и финансовой аренды, в том числе с использованием дочерних предприятий в качестве субарендодателей и сублизингодателей, причем, как правило, при выборе партнеров экономические соображения превалируют над преимуществами работы в едином правовом поле Оттавской конвенции. Контрольные вопросы по теме 41. Какие операции относятся к международным операциям финансовой аренды (лизинга)? 2. Какие операции относятся к импортным и экспортным арендным операциям? 3. В чем разница между непосредственной (прямой) арендой и арендой через посредников? 4. Какие виды посредников используются при арендных и лизинговых операциях? 5. Где выгоднее учредить арендно-лизинговую компанию при международных операциях? 5. Субъекты арендных и лизинговых операций5.1. Арендодатели (лизингодатели)Поскольку аренда и финансовая аренда являются одними из наиболее эффективных видов инвестиционной деятельности, государство заинтересовано в привлечении в эту сферу предпринимательства широких слоев граждан, а также максимального числа коммерческих организаций, включая государственные и муниципальные унитарные предприятия. Граждане, занимающиеся предпринимательской деятельностью, имеют право сдавать в аренду и финансовую аренду принадлежащее им имущество, право собственности на которое получено в результате его приобретения, по наследству, в результате мены, дарения, по решению суда, приватизации, выделения в виде пая из коллективного хозяйства. Например, фермер имеет право сдавать в аренду или финансовую аренду принадлежащий ему трактор или построенный им коровник. Исходя из положений ст. 608 ГК РФ, частные лица, коммерческие организации (хозяйственные товарищества, общества и производственные кооперативы) имеют право сдавать в аренду любую принадлежащую им собственность, включая изготовленную и приобретенную продукцию, а государственные и муниципальные предприятия наряду с изготовленной и приобретенной продукцией могут сдавать в аренду также имущество, переданное им с правом оперативного управления. Завод, выпускающий различную продукцию машиностроения, может основную ее часть продавать, а нереализованный остаток сдать в аренду или финансовую аренду. Если арендатор захочет получить продукцию завода в комплекте с изделиями другого предприятия, например компрессор с приводом, то завод имеет право купить привод и сдать в соответствии с желаниями арендатора комплектное изделие в аренду или финансовую аренду. Первыми массовыми арендодателями и лизингодателями стали в прошлом веке изготовители телефонов (компания Bell), автомобилей (компания Ford) и др. Такие компании создали в своих сбытовых структурах подразделения, специализирующиеся на сдаче выпускаемой ими продукции в аренду. В дальнейшем по мере развития рынка арендных и лизинговых операций эти подразделения были преобразованы в дочерние компании, специализирующиеся на таких операциях. Когда предприятие выпускает продукцию, преимущественно ориентируясь на арендный рынок, тогда может возникнуть экономическая целесообразность выделения части производственного капитала на создание дочерней компании, специализирующейся на сдаче в аренду выпускаемой продукции. Альтернативой этому может быть поиск уже действующих арендных компаний, которые приобретают в собственность продукцию поставщиков для последующей сдачи в аренду или финансовую аренду. К 1997 г. в России было зарегистрировано несколько десятков лизинговых компаний, из них активно работало на рынке не более 30. Для России с учетом того, что специфика арендной и лизинговой деятельности требует определенной ограниченности охватываемой территории, необходимо несколько тысяч арендно-лизинговых компаний. Только тогда арендно-лизинговая деятельность будет оказывать ощутимое влияние на развитие экономики страны. 5.2. Организационно-правовые формы арендных и лизинговых компанийАрендные и лизинговые компании, специализирующиеся на сдаче принадлежащего им или приобретенного ими имущества, создаются как коммерческие организации любых организационно-правовых форм. 1. Хозяйственные товарищества. Граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, и юридические лица могут путем заключения между ними учредительного договора создать товарищество, например, по сдаче в аренду сельскохозяйственной техники, внеся в складочный капитал принадлежащие им машины и денежные средства. Прибыль и убытки товарищества распределяются пропорционально долям полных товарищей в складочном капитале. Полные товарищи отвечают по обязательствам товарищества своим имуществом. В товарищество на вере наряду с полными товарищами могут входить вкладчики (коммандитисты), которые несут ответственность по обязательствам товарищества в пределах своих вкладов. Именно в такой форме было создано на Украине в 1992 г. товарищество по сдаче в аренду и обслуживанию сельскохозяйственной и дорожно-строительной техники. Участниками товариществ может быть один или несколько индивидуальных предпринимателей, а также коммерческие организации. Товарищества как юридические лица подлежат обязательной государственной регистрации в органах юстиции и в налоговых органах. 2. Общества с ограниченной и дополнительной ответственностью. Общество с ограниченной или дополнительной ответственностью может быть учреждено одним или несколькими предпринимателями и коммерческими организациями. Уставный капитал такого общества делится на доли, в пределах которых ограничена ответственность участников по обязательствам общества. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков в пределах внесенных ими вкладов. Участники общества с дополнительной ответственностью солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере стоимости их вкладов. Общества с ограниченной и дополнительной ответственностью как юридические лица подлежат регистрации в органах юстиции и в налоговых органах. Организация арендных и лизинговых компаний в форме обществ с ограниченной или дополнительной ответственностью удобна на начальном этапе деятельности компаний, поскольку не требует выпуска, регистрации, учета и реализации акций. 3. Открытые и закрытые акционерные общества. Арендные и лизинговые компании могут быть созданы в форме открытых и закрытых акционерных обществ, уставные капиталы которых разделены на определенное число акций. Акционеры не отвечают по обязательствам общества и несут риски убытков в пределах стоимости принадлежащих им акций. Федеральным законом «Об акционерных обществах» установлена минимальная величина капитала для открытых и закрытых АО в размере не менее 1000-кратного минимального размера оплаты труда, установленного на дату регистрации общества. Указанная минимальная величина уставных капиталов весьма невелика. Поэтому при определении величины уставного капитала следует иметь в виду, что она не только лимитирует ответственность общества по его обязательствам, но и ограничивает его дееспособность. Относительно низкая величина уставного капитала может быть причиной отказа поставщиков от заключения контрактов на продажу арендодателям предметов аренды и лизинга или уклонения банков от предоставления крупных кредитов. В ряде западноевропейских стран установлены особые нормативы к размерам уставных капиталов для лизинговых компаний, в других — действуют требования соблюдения определенных соотношений величины уставных капиталов к средним суммам пассивов компаний. Участники открытого АО могут продавать на финансовом рынке принадлежащие им акции без согласия других акционеров. Открытое АО вправе проводить открытую подписку на выпускаемые им акции и производить открытую их продажу. Акционерное общество, распределяющее свои акции только среди его учредителей и не имеющее права на открытую их подписку и продажу, называется закрытым. 4. Государственные и муниципальные унитарные предприятия. Государственные и муниципальные унитарные предприятия, основанные на праве хозяйственного ведения и оперативного управления имуществом, находящимся в федеральной или муниципальной собственности, имеют право заниматься арендной и лизинговой деятельностью за счет бюджетных, собственных или привлеченных на условиях кредита средств, т.е. сдавать в аренду или лизинг изготовленную ими продукцию или приобретенное у других поставщиков имущество. Кроме того, государственные и муниципальные предприятия, которым имущество принадлежит на праве оперативного управления, могут сдавать принадлежащее им имущество в аренду и, с согласия собственника, в финансовую аренду с последующей продажей его лизингополучателю. Унитарное предприятие должно в своем уставе помимо величины уставного фонда, порядка и способов его формирования указывать предмет и цели деятельности предприятия. Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, но не отвечает по обязательствам собственника его имущества. 5.3. Арендаторы (лизингополучатели)Арендаторами (лизингополучателями) имущества для предпринимательской и профессиональной деятельности могут быть как граждане, занимающиеся предпринимательской или профессиональной деятельностью без образования юридического лица, зарегистрированные в качестве индивидуальных предпринимателей, так и юридические лица любых организационно-правовых форм, включая государственные и муниципальные унитарные предприятия. 5.4. ПоставщикиПоставщиками продукции, являющейся объектом сдачи в аренду и лизинг, могут быть как граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, так и юридические лица, являющиеся коммерческими организациями любых организационно-правовых форм, а также государственные и муниципальные унитарные предприятия. 5.5. Субарендодатели (сублизингодатели)Субарендодателями (сублизингодателями) могут быть все граждане и коммерческие предприятия, перечисленные в п. 5.2. 5.6. Арендно-лизинговые компанииВ зависимости от потребностей рынка арендные компании могут заниматься как арендными, так и лизинговыми операциями, т.е. по существу являться арендно-лизинговыми компаниями. В ГК РФ такого термина нет, поскольку российское право считает финансовую аренду (лизинг) не самостоятельной областью деятельности, а разновидностью аренды. Однако в целях выделения особенностей, присущих лизинговым операциям, в учебнике применяется их терминологическое разделение и вводится понятие арендно-лизинговых компаний, чтобы показать их универсальность. В зарубежной практике в этом нет необходимости, поскольку и аренда, и финансовая аренда переводятся как «лизинг» и «финансовый лизинг». Поэтому универсальные компании называются лизинговыми компаниями. В арендно-лизинговой деятельности кроме основных субъектов (арендно-лизинговой компании, арендаторов, лизингополучателей и банков) задействованы и другие участники. На рис. 17.10 показаны связи основных субъектов с другими возможными участниками арендно-лизинговых операций, а именно:  • инвесторами (пайщиками, акционерами), вложившими капитал в создание и деятельность арендно-лизинговой компании; • арендно-лизинговой компанией; • складом арендно-лизинговой компании, откуда объекты аренды поставляются арендаторам и туда же они возвращаются после окончания срока аренды; • посредниками, которые ищут арендаторов и лизингополучателей. В зависимости от условий заключенных с ними соглашений они могут подписывать арендные и лизинговые договоры обычно от имени и за счет арендно-лизинговых компаний; • клиентами арендно-лизинговой компании, т.е. арендаторами и лизингополучателями; • поставщиками-изготовителями или продавцами объектов аренды и лизинга; • фирмами, осуществляющими технический сервис сданного в аренду имущества по договорам с арендно-лизинговой компанией или сданного в лизинг имущества по прямым договорам с лизингополучателем; • банком, осуществляющим дополнительное финансирование арендных или лизинговых операций; • страховой компанией, в которой арендно-лизинговая компания может застраховать в свою пользу сданное в аренду или лизинг имущество, застраховать транспортные риски при поставках имущества арендаторам и лизингополучателям, а также застраховать себя от финансовых рисков при исполнении арендных и лизинговых операций; • фирмой, осуществляющей ремонт и реновацию бывших в аренде или лизинге и возвращенных объектов; • сбытовым посредником, реализующим на рынке возвращенные объекты аренды и лизинга с предварительным ремонтом и реновацией или без таковых. На представленной схеме сплошными линиями выделены основные коммерческие связи при лизинговой операции: 2—5—6 — трехсторонний договор о финансовой аренде между арендно-лизинговой компанией, лизингополучателем и поставщиком объекта лизинга; 2—6 — часть трехстороннего договора, представляющая контракт на приобретение арендно-лизинговой компанией объекта лизинга; 2—8 — кредитный договор с банком на финансирование приобретения арендно-лизинговой компанией объекта лизинга; 8—6 — оплата поставленного лизингополучателю объекта по поручению арендно-лизинговой компании в счет кредитного договора; 2—9 — договоры страхования арендно-лизинговой компанией рисков, связанных с лизинговой операцией; 5—7 — договор между лизингополучателем и фирмой, Осуществляющей технический сервис объекта лизинга. При изучении схемы по рис. 17.10 следует иметь в виду, что на практике одна арендно-лизинговая компания работает с несколькими поставщиками, банками, страховыми компаниями, с несколькими фирмами, осуществляющими ремонт, реновацию и техническое обслуживание объектов, с несколькими фирмами, специализирующимися на техническом сервисе и сбыте. Обычно крупная арендно-лизинговая компания имеет несколько складов, широкую сеть посредников и субарендных фирм. Крупные компании имеют в штате по несколько сотен высококвалифицированных коммерсантов и инженеров. Такие арендно-лизинговые компании работают в сферах аренды и лизинга самолетов, морских и речных судов, железнодорожного подвижного состава, средств автомобильного транспорта, станочного и технологического оборудования предприятий, дорожно-строительного и подъемного оборудования, сельскохозяйственной техники, медицинского оборудования, оборудования и приборов для ведения НИОКР и т.д. Контрольные вопросы по теме 51. Кто, какие компании и предприятия могут выступать как арендодатели? 2. В каких организационно-правовых формах могут быть созданы арендные и лизинговые компании? 3. Какие компании и предприятия могут быть участниками арендных и лизинговых операций? 4. Какие основные и вспомогательные связи осуществляет арендно-лизинговая компания? 6. Принципы стимулирования арендной и лизинговой деятельностиЗнакомство с нормативной базой и практикой арендной и лизинговой деятельности в зарубежных странах показывает, что везде этот вид предпринимательства в той или иной степени стимулируется государством. В противном случае потенциал, заложенный в саму сущность аренды, не может быть реализован в целях развития экономики страны, поскольку этот вид деятельности не будет иметь ощутимых преимуществ по сравнению с продажей имущества на условиях рассрочки платежей и не станет привлекательной областью для инвестиций капитала. Изучение опыта зарубежных стран показывает, что все виды стимулирования можно разделить на две группы. К первой группе относится стимулирование, присущее аренде как виду коммерческой деятельности, предусматриваемое нормативными актами практически всех стран. К такому стимулированию относится: • отнесение арендных и лизинговых платежей на издержки . арендаторов и лизингополучателей, уменьшающее величину их налогооблагаемой прибыли на сумму указанных платежей; • введение ускоренных норм амортизации сданного в аренду или лизинг имущества арендодателями; • освобождение арендодателя от обложения налогом на прибыль той части полученных им арендных платежей, которая представляет возмещение арендатором затрат арендодателя на приобретение, восстановление и реновацию сдаваемого в аренду имущества, включая стоимость взятого им кредита, затрат на страхование, налога на сданное в аренду имущество, а также затрат по предоставлению арендатору дополнительных услуг; • в странах, где взимается налог на добавленную стоимость, стоимость приобретенного имущества, включая затраты арендодателя на его доработку, восстановление и реновацию, а также стоимость дополнительных услуг, увеличиваются на НДС. Однако полученные арендодателем арендные платежи повторно НДС не облагаются, поскольку не происходит смены собственника; • отнесение на издержки арендодателя выплат, осуществляемых им в счет погашения кредитов, полученных для финансирования закупок объектов аренды и других затрат, связанных с арендной операцией. Ко второй группе относятся те виды стимулирования, которые применяются в различных сочетаниях в зависимости от стратегических целей экономической политики государств. К таким видам стимулирования относятся: • освобождение арендодателей (лизингодателей) от уплаты (или снижение размера) налога на имущество, сданного ими в аренду или лизинг; • снижение налога на часть прибыли банков и иных кредитных организаций, полученной от кредитования арендных и лизинговых операций; • снижение налога на прибыль или предоставление налогового кредита на часть прибыли, полученной арендатором и лизингополучателем от реализации продукции, произведенной с применением взятого в аренду или лизинг имущества; • снижение налогообложения для арендаторов, являющихся малыми предприятиями, включая отмену начисления НДС на стоимость получаемого в аренду имущества; • снижение налога на прибыль страховых компаний, предоставляющих арендодателям скидки при страховании имущества от претензий третьих лиц и предпринимательского риска; • особо эффективные меры применяют правительства зарубежных стран при стимулировании экспорта вообще и экспортной аренды и лизинга в частности. Среди таких мер предоставление за счет бюджета благоприятных кредитов или правительственных гарантий под кредиты на закупки арендодателями и лизингодателями имущества для целей аренды и лизинга, участие государства в страховании экспортных арендных и лизинговых операций от коммерческих и политических рисков и т.д. Учитывая, что российским арендодателям-экспортерам предстоит острая конкурентная борьба на внешнем рынке с зарубежными .лизингодателями, которых стимулируют их государства, следовало бы предусмотреть в разрабатываемом законе адекватные меры или, как минимум, распространить на экспортную аренду положения постановления Правительства РФ от 20 января 1996 г., предусматривающие дополнительные льготы для российских экспортеров. Безусловно, к важнейшим способам стимулирования развития внутренних и международных арендных операций следует отнести стабилизацию нормативно-правовой базы. Это в наибольшей степени относится к современному состоянию правовой базы в России. В связи с этим необходимо в законодательные акты включить следующие положения: • все законы и подзаконные акты, прямо или косвенно ухудшающие условия арендной и лизинговой деятельности в России, а также условия международных арендных и лизинговых операций, должны вступать в действие для арендных и лизинговых операций не ранее чем через 6 месяцев с даты их опубликования. Это необходимо субъектам будущих арендных и лизинговых операций для принятия мер в случае, если новые нормативные акты делают такие операции невыгодными для любого из субъектов; • в случае принятия подзаконных актов, ухудшающих коммерческие условия для любого из субъектов уже осуществляемой арендной или лизинговой операции, эти подзаконные акты не должны действовать для такой операции до конца срока действия ее договора. Контрольные вопросы по теме 61. Какие виды стимулирования арендаторов и арендодателей являются обычными в зарубежной практике? 2. Какие виды дополнительного стимулирования Вы считали бы разумными в российской экономике? |