Аудит. аудит. Нормативного регулирования аудиторской деятельности в России

Скачать 122.72 Kb. Скачать 122.72 Kb.

|

|

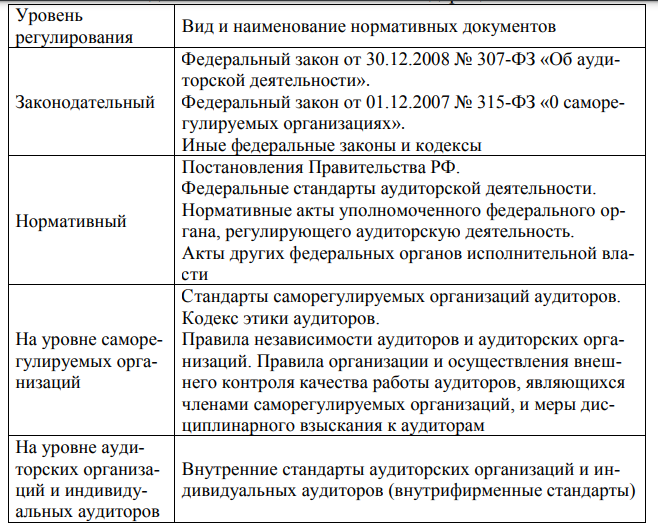

Система нормативного регулирования аудиторской деятельности в России Аудитор не зависит от кого-либо в своей профессиональной деятельности. Но именно для обеспечения независимости аудита, а также прочих его принципов (компетентность, конфиденциальность и пр.) необходимо регулирование аудиторской деятельности со стороны как государственных органов (государственное регулирование), так и общественных аудиторских организаций (саморегулирование). Таблица 1 – Система организации и регулирования аудиторской деятельности в Российской Федерации  Правила независимости аудиторов и аудиторских организаций. Правила организации и осуществления внешнего контроля качества работы аудиторов, являющихся членами саморегулируемых организаций, и меры дисциплинарного взыскания к аудиторам На уровне аудиторских организаций и индивидуальных аудиторов Внутренние стандарты аудиторских организаций и индивидуальных аудиторов (внутрифирменные стандарты) К первому уровню нормативного регулирования аудиторской деятельности относится Федеральный закон «Об аудиторской деятельности», в котором установлены правовые основы аудита, в том числе определены понятие и цели аудита; случаи, когда проводится обязательный аудит; понятие «аудиторская тайна»; виды аудиторских стандартов; понятие аудиторского заключения и заведомо ложного заключения; права и обязанности аудиторов и аудируемых лиц; органы, регулирующие аудиторскую деятельность; порядок аттестации аудиторов; случаи, когда аудиторские проверки не могут осуществляться аудиторами или аудиторскими фирмами, и др. Второй уровень представлен федеральными стандартами аудиторской деятельности и нормативными актами Правительства РФ. В настоящий момент действуют федеральные правила (стандарты) аудиторской деятельности (ФПСАД), утвержденные постановлением Правительства РФ от 23.09.2002 № 696 (в ред. От 22.12.2011), и федеральные стандарты аудиторской деятельности (ФСАД) № 1-6/2010, 7-9/2011, утвержденные Минфином России. К этому же уровню можно также отнести документы федерального уполномоченного органа исполнительной власти — Минфина РосУровни регулирования аудиторской деятельности в России сии по вопросам регулирования аудиторской деятельности и осуществления аудиторских проверок. Это методические рекомендации по сбору аудиторских доказательств достоверности показателей материально-производственных запасов в бухгалтерской отчетности; рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций и др. К третьему уровню относятся стандарты аудиторской деятельности — действующие в саморегулируемых организациях аудиторов (далее — СРО аудиторов) документы, определяющие вопросы внешнего контроля качества работы аудиторов, правила независимости аудиторов, этические кодексы. В России в настоящий момент действует пять СРО аудиторов: Аудиторская палата России, Московская аудиторская палата, Институт профессиональных аудиторов, Российская коллегия аудиторов, Аудиторская ассоциация «Содружество». Четвертый уровень составляют внутрифирменные аудиторские стандарты, которые не могут противоречить федеральным стандартам аудиторской деятельности. Аудиторские организации и индивидуальные аудиторы в соответствии с требованиями законодательных и иных нормативных правовых актов Российской Федерации вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными стандартами аудиторской деятельности. Аудиторская фирма самостоятельно устанавливает перечень, объем, содержание, сроки, порядок разработки и использования на практике своих внутренних стандартов. Внутрифирменные стандарты утверждаются приказом руководителя аудиторской организации или иным уполномоченным органом, предусмотренным уставом. |