Дипломная практика управление проектами. О прохождении преддипломной практики

Скачать 0.56 Mb. Скачать 0.56 Mb.

|

|

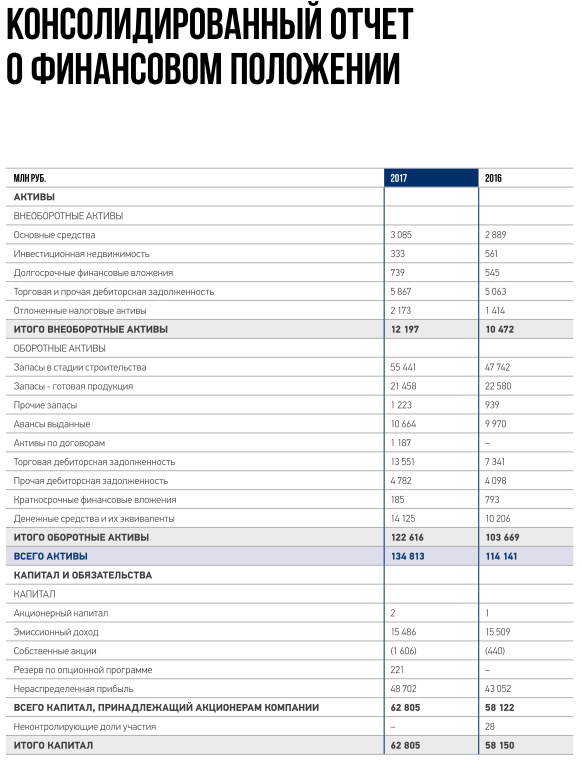

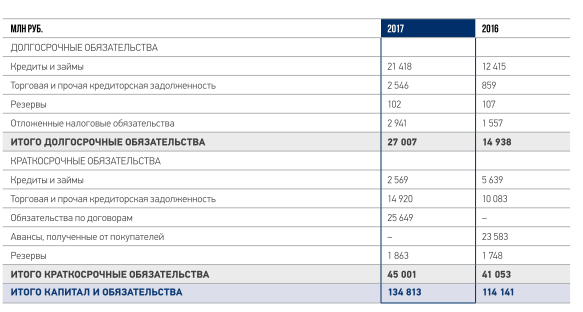

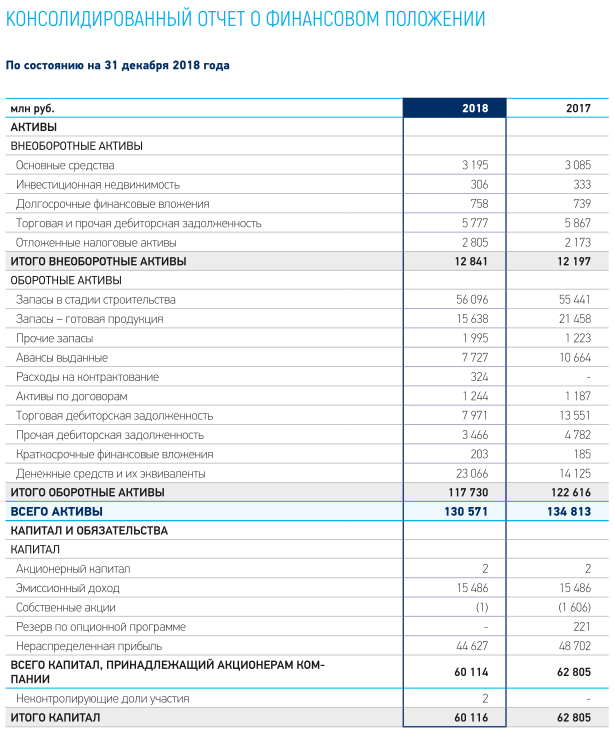

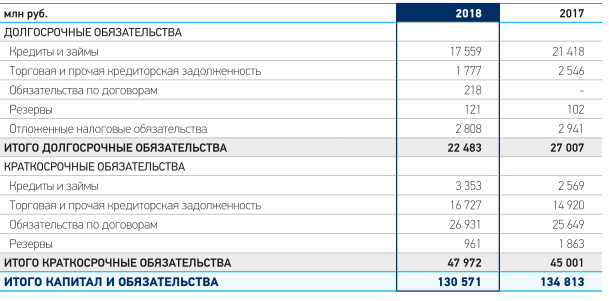

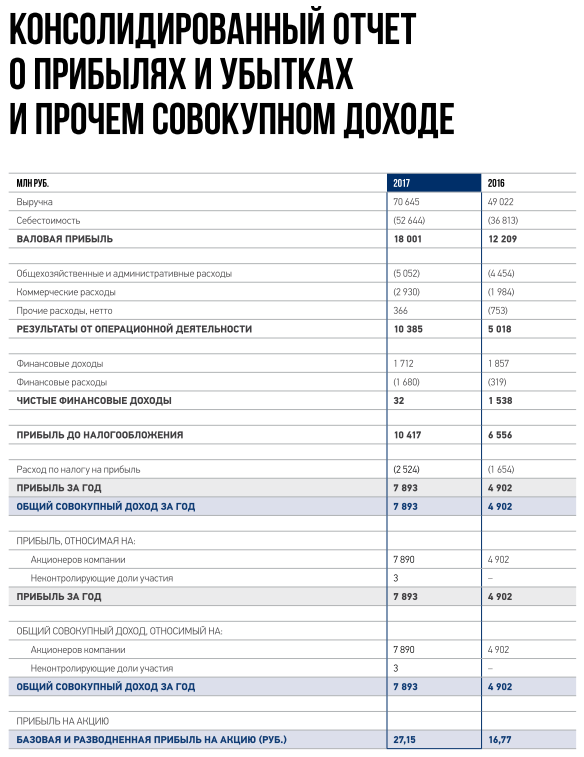

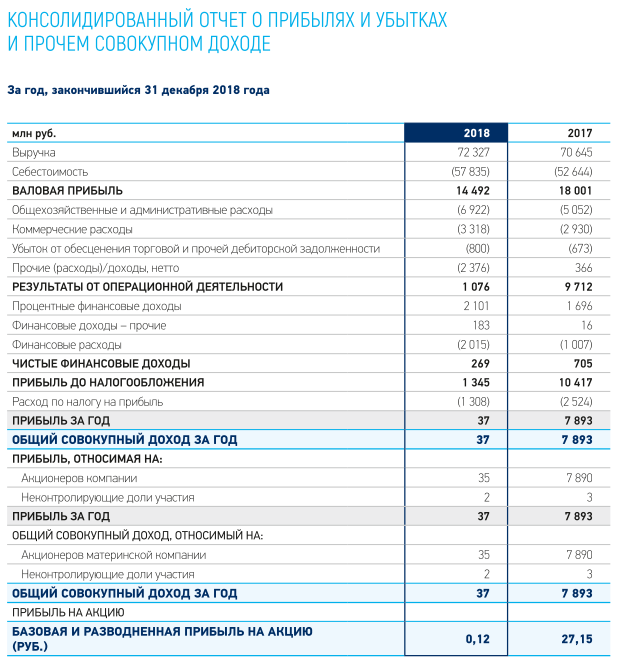

Рисунок 2. Модель управления затратами на этапах жизненного цикла объекта строительства Принципиальное отличие традиционного подхода к управлению от управления по результатам состоит в том, что в первом случае целевая задача сводится к прогнозированию результатов, а во втором – к достижению желаемых итогов. Руководители в первом случае определяют поле своей деятельности, а во втором – поле результатов. Модель управления затратами, приведенная на рисунке 2, включает три взаимосвязанных этапа, соответствующих жизненного цикла: проектирование, строительство и эксплуатация. В ней определена последовательная схема формирования нормативных затрат последующих периодов в зависимости от результатов принимаемых решений на предыдущих этапах жизненного цикла объектов недвижимости. Модель предназначается для организации управления затратами по результатам на протяжении жизненного цикла, что особенно актуально при заключении контрактов в коммунальном комплексе в соответствии с указаниями Федерального закона от 05.04.2013 N 44-ФЗ. Ликвидация негативных последствий от нерациональных решений, выявленных в процессе использования объектов, влечет существенные дополнительные затраты и отрицательно сказывается на эффективности эксплуатационного процесса. Поэтому целесообразен системный подход к проектированию объектов капитального строительства. Несмотря на очевидный факт, взаимосвязь этапов жизненного цикла зданий исследована недостаточно, а научно-методические аспекты управления затратами, чаще относятся к внутрифирменному управлению. В управлении затратами строительных предприятий могут применяться различные методы. Методы управления затратами, которые можно отнести как к стратегическому, так и к оперативному управлению, достаточно разнообразны по содержанию, различны по целям и особенностям применения. К основным методам относят: стандарт-костинг, директ-костинг, таргет-костинг, кайзен-костинг, АВС-анализ. В строительной отрасли наиболее часто применяют систему управления затратами «стандарт-костинг», предусматривающую составление калькуляции еще до начала производственного процесса. В процессе строительства учитываются только фактические затраты, а отклонения от норм определяются уже после его осуществления. Эта система имеет ряд преимуществ, однако в современных условиях хозяйствования ее существенным недостатком является сложность расчета нормативов и недостаточная адаптация к инновациям. Концепция формирования целевой себестоимости опирается на принцип так называемого обратного отсчета, или обратной калькуляции (рисунок 3). Целевая себестоимость Проектирование Сметная стоимость  Рисунок 3. Принцип обратной калькуляции Таким образом, для успешной организации последующего сбыта (реализации) строительной продукции в виде отдельного объекта строительства или группы объектов (жилой комплекс, микрорайон) необходимо соблюсти приведенное на рисунке 4 неравенство. Индекс потребительской стоимости товара Индекс цены нового изделия в сравнении с аналогичным Индекс затрат нового изделия в сравнении с аналогичным Рисунок 4. Условия организации сбыта в строительстве Будучи реализованной, концепция целевой себестоимости позволяет выразить единство пожеланий потенциальных клиентов и технических возможностей их удовлетворения в виде выпускаемой строительной продукции по принимаемой рынком цене. Это, по сути, и означает создание качественной и востребованной строительной продукции. Для определения целевой себестоимости 1 м2 строительной продукции величина прибыли, которую прогнозирует предприятие, вычитается из ожидаемой рыночной цены продажи. Таким образом, применение таргет-костинга позволяет: выработать пути снижения себестоимости работ; участвовать в разработке строительной продукции всем подразделениям Группы «Эталон»; обеспечить заданный уровень прибыли. Механизм управления затратами может включать следующие этапы: выявление управляемых отклонений от сметной стоимости строительства, анализ причин возникновения отклонений, разработка корректирующих мероприятий и оценка их экономической эффективности. Наиболее важным этапом управления затратами на строительном предприятии является выявление управляемых потерь и возможность их учета. Управляемыми отклонениями в строительстве являются потери, на которые предприятие может повлиять путем применения корректирующих мероприятий. В Группе «Эталон» в настоящее время не налажен механизм учета и анализа таких отклонений. Для их выявления рекомендуется использовать методы нормативного управления затратами по факторам цены и нормы. В Группе «Эталон» к управляемым относят отклонения, которые связаны с расходом норм используемых материальных ресурсов, нормой выработки и тарифными ставками работников. От деятельности предприятия в большинстве случаев не зависят отклонения, связанные с ценами закупаемых ресурсов. Далее необходимо выявить причины отклонений, вызвавших дополнительные расходы. С этой целью рекомендуется разработать на каждый вид строительных работ классификатор возможных причин отклонений. Таким образом, совершенствование системы управления затратами на строительном предприятии нацелено на постоянный поиск и выявление резервов экономии ресурсов, нормирование их расходов, планирование, учет и анализ затрат по их видам, стимулирования ресурсосбережения и снижения затрат с целью повышения эффективности финансово-хозяйственной деятельности строительного предприятия. Заключение Преддипломная практика проходила в Компании Группа «Эталон», которая является вертикально-интегрированной структурой, в которую входят предприятия, реализующие все стадии инвестиционно-строительного процесса: от освоения земельного участка до эксплуатации готовой недвижимости. В состав Компании входят три основных операционных подразделения: «Эталон ЛенСпецСМУ», «Эталон Инвест» и «Эталон Строй». Знаковыми проектами московского региона являются ЖК «Изумрудные холмы», ЖК «Эталон-Сити», ЖК «Летний сад», ЖК «Нормандия», ЖК «Золотая звезда», ЖК «Серебряный фонтан». В ходе преддипломной практики выявлено, что Группа «Эталон» реализует проекты по строительству жилья в сегментах верхнего эконом-класса, комфорт- и бизнес-класса. К основным факторам внешней среды, влияющим на деятельность организации, относится уровень спроса, различные федеральные программы, направленные на поддержку населения, а также изменения в отраслевом регулировании. Как показал анализ, Группа «Эталон» в соответствии с моделью жизненного цикла организации Ицхака Адизеса находится на этапе раннего расцвета. Анализ финансового состояния Группы «Эталон» показал, что в 2018 г. общая сумма активов Группы «Эталон» составила 130571 млн руб. Наибольший удельный вес в структуре активов Группы «Эталон» занимают запасы в стадии строительства – более 40%. Возрастает динамика доли наиболее ликвидных активов – денежных средств и их эквивалентов Отрицательным в деятельности Группы «Эталон» по итогам 2018 г. можно считать снижение до отрицательного уровня суммы нераспределенной прибыли и последовавшее снижение собственного капитала. Наблюдается прирост выручки, но сумма чистой прибыли снизилась. Анализ финансового состояния организации согласно Постановлению Правительства РФ от 25 июня 2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» показал, что коэффициент абсолютной ликвидности выше нормативных показателей и свидетельствует о возможности Группы «Эталон» оперативно погашать наиболее срочные обязательства. Коэффициент финансовой независимости Группы «Эталон» составляет 0,46 и в динамике снижается. Показатели деловой активности Группы «Эталон» в 2018 г. снизились до очень низкого уровня. Признаков банкротства в Группе «Эталон» не выявлено. Основным выявленным недостатком в деятельности Группы «Эталон» в 2018 г. является превышение темпов прироста себестоимости над темпами прироста выручки. То есть основным направлением оптимизации деятельности является управление затратами. Наиболее важным этапом управления затратами на строительном предприятии является выявление управляемых потерь и возможность их учета. Управляемыми отклонениями в строительстве являются потери, на которые предприятие может повлиять путем применения корректирующих мероприятий. В строительных предприятиях в настоящее время не налажен механизм учета и анализа таких отклонений. Для их выявления рекомендуется использовать методы нормативного управления затратами по факторам цены и нормы. Для предупреждения управляемых отклонений необходимо планомерно разрабатывать профилактические мероприятия. Оценка экономической эффективности корректирующих и предупредительных мероприятий является последним этапом. Ее результаты должны соответствовать внутренним или отраслевым требованиям эффективности.

Список использованной литературы Федеральный закон от 05.04.2013 N 44-ФЗ (в редакции от 07.06.2017) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» Постановление Правительства РФ от 25 июня 2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» Постановление Правительства РФ от 27.12.2004 N 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства» Приказ Минфина России от 24.10.2008 N 116н (в редакции от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008)» (зарегистрирован в Минюсте России 24.11.2008 N 12717) Алексеева О. А., Горбачев А. С. Финансовый анализ деятельности предприятия: сущность, проблемы и перспективы // Kant. – 2016. – №2 (5) – С.55-59. Алферина О.Н., Казакова С.В. Анализ структуры капитала и повышение финансовой устойчивости предприятия // Инновационная наука. – 2015. – №6-1 – С.15-18. Бережная Е.В. Резервы повышения эффективности финансово-хозяйственной деятельности предприятия // Концепт. – 2015. – №S3. – С. 6-10 Вандина О.Г. Особенности управленческого учета в строительных организациях // Вестник АПК Ставрополья. – 2016. – № 2 (22). – С. 260-266. Группа «Эталон» [Электронный ресурс] – Режим доступа: https://www.etalongroup.ru/ Гутова К.В., Герасименко О.В., Терещенко А.Г. Управление платежеспособностью организации в рамках стабилизации финансового состояния // Инновационная наука. – 2016. – №4-1 (16) – С.146-149. Егорушкина Т.Н., Ковляметов Д.Д., Самонин А.Н. Теоретико-методологические аспекты анализа финансово-хозяйственной деятельности предприятия и перспективы его развития // Гуманитарные научные исследования. – 2017. – № 12 (76). – С. 58. Ермакова Н.В., Матушевская Е.А. Формирование системы стратегического управления производственных затрат в строительстве // Международный научный журнал «Символ науки». – 2015. – №5. – С.102-107 Жеребцов В. М., Кундакова Л. Р. Анализ финансовой деятельности предприятия на основе статистики показателей прибыли и рентабельности // Международный журнал прикладных и фундаментальных исследований. – 2015. – №2-2 – С.275-280. Курс финансового менеджмента: учебник/ под ред. В.В Ковалева. - М.: Тк Велби; ПРОСПЕКТ, 2015. - 448 с. Мамедов Э.Э. Экономическая модель затрат в строительной организации // Журнал правовых и экономических исследований. – 2014. – №2. – С.122-126 Муравьева Н.Н. Исследование основных подходов к оценке финансовой устойчивости коммерческих организаций // Проблемы экономики и менеджмента. – 2015. – №9 (37) – С.26-31. Савицкая Г.В. Анализ хозяйственной деятельности предприятия : учебное пособие - М.: Инфра-М, – 2016. - 544 с. Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций: учебник - М.: Инфра-М, – 2015. – 208 с. Приложение 1 Консолидированная финансовая отчетность Группы «Эталон»       3. Заключение руководителя практики от профильной организации В период с ____________ г. по ______________ г. в Московском офисе Группы «Эталон» преддипломную практику Терентьев Руслан Азамович (ФИО студента) За время практики студент ознакомился с целями, миссией организации, финансовой отчетностью, а также организацией системы внутреннего контроля. По результатам работы на практике можно сделать вывод о том, что студент Терентьев Руслан Азамович является ответственным, старательным и исполнительным. Студент показал хороший уровень владения необходимыми теоретическими знаниями, полученными при обучении, ответственно относился ко всем порученным заданиям, выполнял их грамотно и своевременно. Проявил аналитические способности; ответственность, аккуратность в работе, коммуникабельность; способность работать в условиях ограниченных сроков; стремление к оптимизации процессов, повышению эффективности работы; умение отстаивать свою точку зрения. Программу прохождения производственной практики выполнил в полном объеме. Замечаний в ходе прохождения практики не получал. По результатам прохождения практики рекомендована оценка «___отлично___».

|