Оценка эффективности деятельности. ВКР ЧЕРНОВИК. Образования и науки российской федерации

Скачать 0.8 Mb. Скачать 0.8 Mb.

|

На рис. 3 наглядно отражена динамика относительных показателей ликвидности и платежеспособности ООО «НИИ СОКБ» за 2015 -2017 гг. На рис. 3 наглядно отражена динамика относительных показателей ликвидности и платежеспособности ООО «НИИ СОКБ» за 2015 -2017 гг.Рисунок 3 – Динамика относительных показателей ликвидности и платежеспособности ООО «НИИ СОКБ» за 2015 -2017 гг. Платежеспособность в самом общем виде характеризуется степенью ликвидности оборотных активов организации и свидетельствует о ее финансовых возможностях пол ностью расплатиться по своим обязательствам по мере наступления срока погашения долга. На платежеспособность влияют различные факторы. В этой связи необходимо проанализировать финансовую устойчивость организации. Далее проанализируем финансовую устойчивост ь и деловую активность ООО «НИИ СОКБ» за 2015 -2017 гг. Залог устойчивого финансового состояния организации – наличие у нее достаточного объема средств для формирования такой структуры активов, чтобы она отвечала сложившимся и перспективным потребностям биз неса. Для этого необходимы надежные и по возможности относительно недорогие источники формирования активов. Финансовая устойчивость представляет собой характеристику, свидетельствующую о стабильном функционировании организации, сбалансированности финансовы х потоков, свободном маневрировании денежными средствами и эффективном их использовании, что обеспечивает ее ликвидность, платежеспособность и успешное развитие в перспективе. Нельзя недооценивать роль финансовой устойчивости предприятий в современной экономике. Поскольку уровень финансовой устойчивости организаций имеет большое значение для экономики в целом. При этом, ухудшение финансового состояния и снижение финансовой устойчивости отдельного предприятия может провоцировать сбои в функционировании всего механизма экономики. Снижение финансовой устойчивости организации является одним из индикаторов риска банкротства. В связи с чем, следует оперативно принять эффективные меры по восстановлению финансовой устойчивости предприятия, повышению его ликвидност и и платежеспособности. В таблице 5 проведем анализ относительных показателей финансовой устойчивости ООО «НИИ СОКБ» за 2015 -2017 гг. Таблица 6 Анализ относительных показателей финансовой устойчивости ООО «НИИ СОКБ» за 2015-2017 гг.

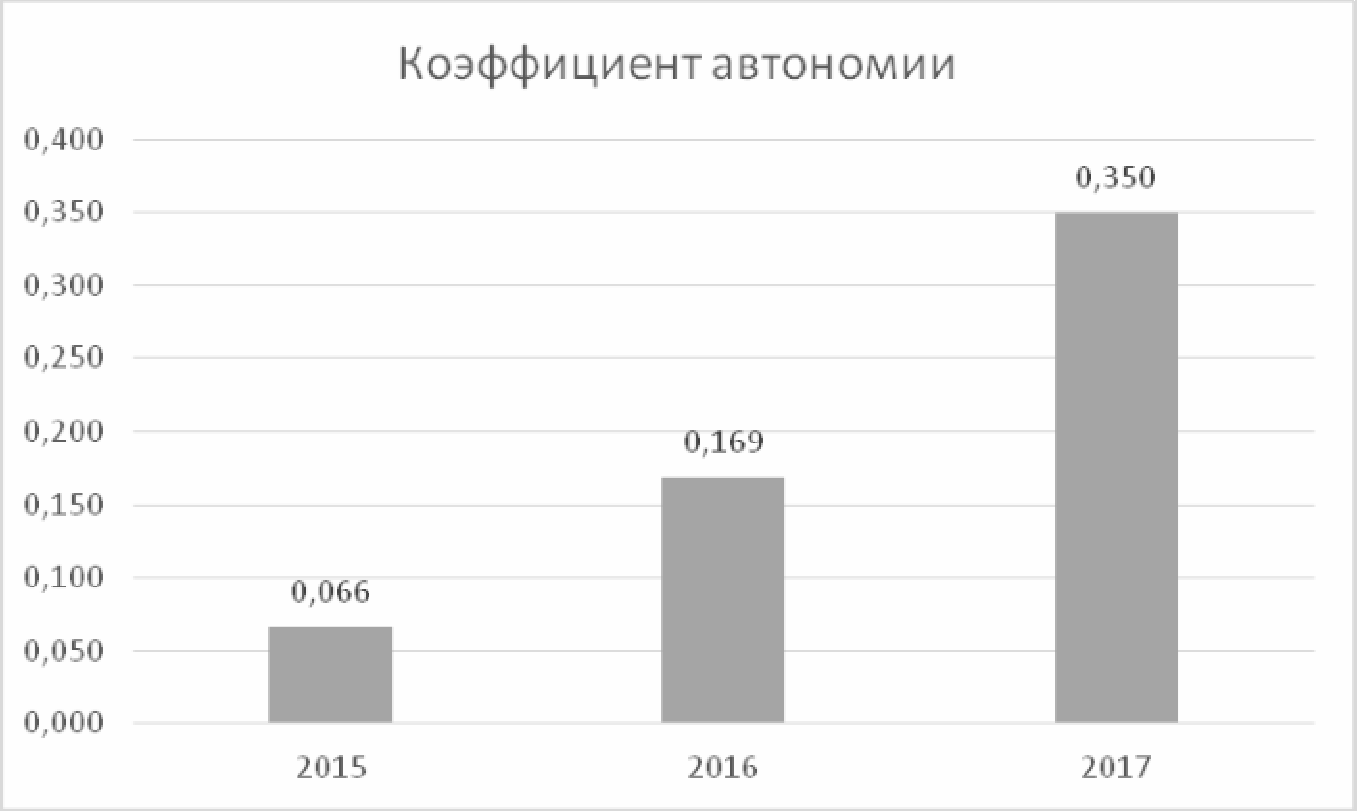

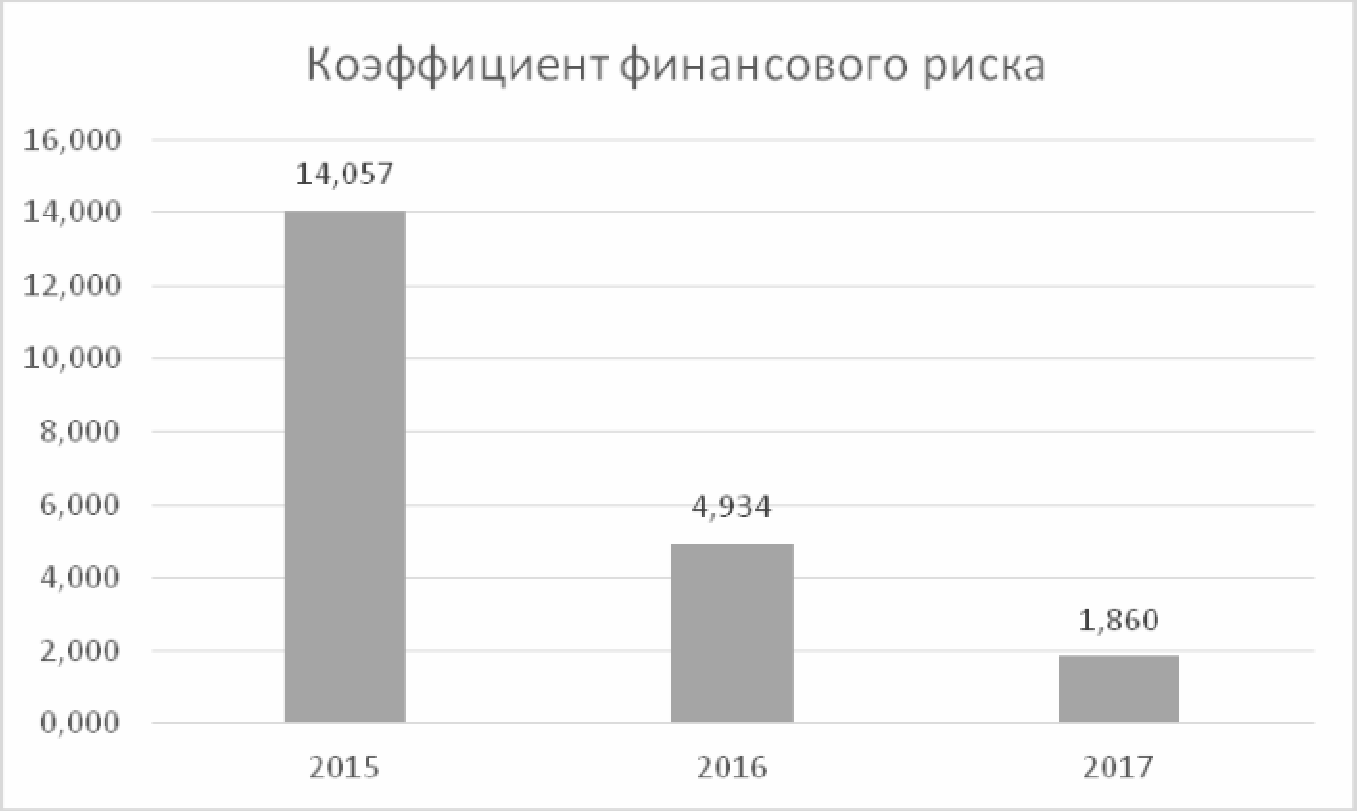

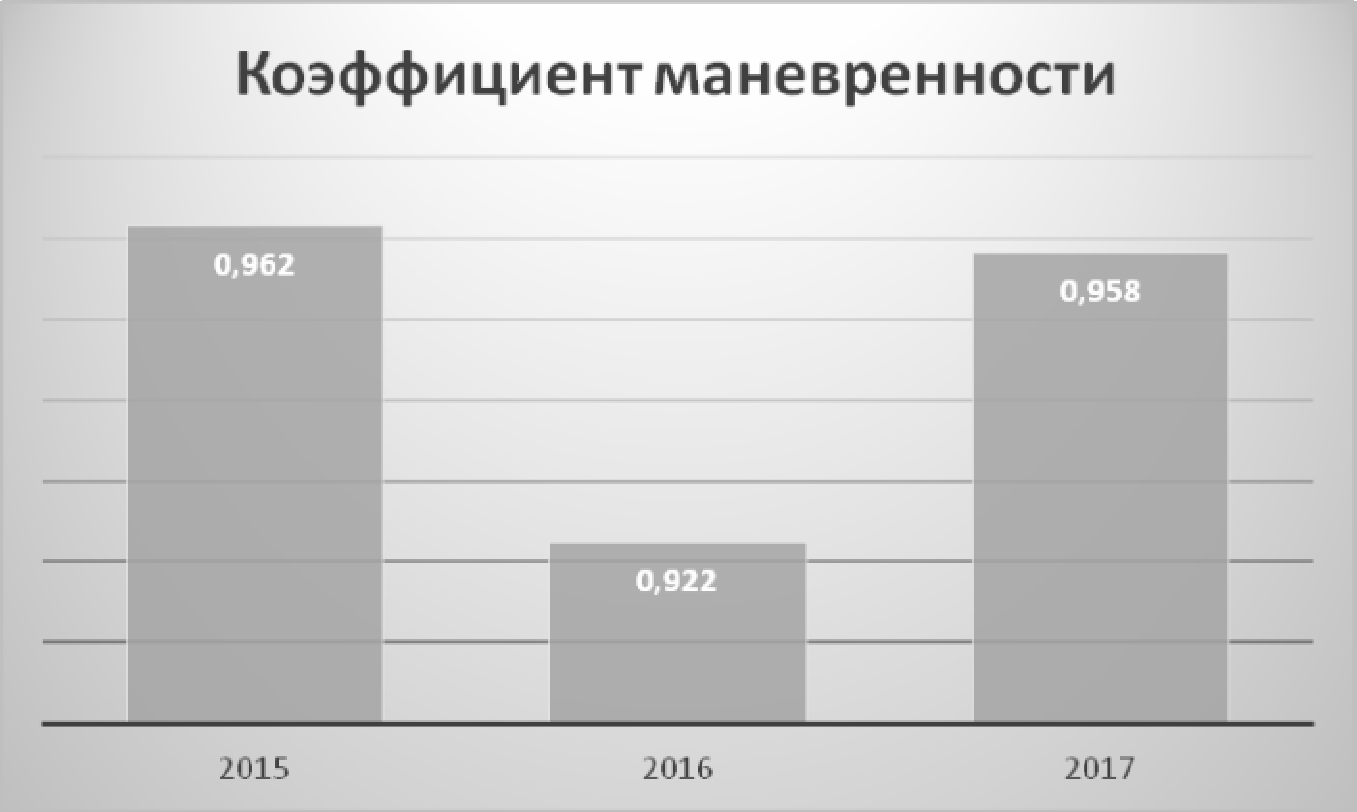

Коэффициент автономии ООО «НИИ СОКБ» незначительно увеличивается: в 2016 г. по сравнению с 2015 г. и в 2017 г. по сравнению с 2016 г. на 0,102 и 0,181 соответственно.  Динамика коэффициента автономии ООО «НИИ СОКБ» за 2015 -2017 гг. представлена на рис. 4 Динамика коэффициента автономии ООО «НИИ СОКБ» за 2015 -2017 гг. представлена на рис. 4Рисунок 4 – Динамика коэффициента автономии ООО «НИИ СОКБ» за 2015-2017 гг. Коэффициент финансового риска в динамике снижает ся: в 2016 г. по сравнению с 2015 г. на 9,122, а в 2017 г. по сравнению с 2016 г. на 3,074, что является положительной динамикой в работе ООО «НИИ СОКБ».  Динамика коэффициента финансового риска ООО «НИИ СОКБ» за 2015-2017 гг. представлена на рис. 5. Динамика коэффициента финансового риска ООО «НИИ СОКБ» за 2015-2017 гг. представлена на рис. 5.Рисунок 5 – Динамика коэффициента финансового риска ООО «НИИ СОКБ» за 2015-2017 гг. Коэффициент маневренности в динамике колеблется то в положительную, то в отрицательную сторону: в 2016 г. по сравнению с 2015 г. незначительно снизился на 0,039, а в 2017 г. по сравнению с 2016 г. вырос на 0,036, что является положительной динамикой. Динамика коэффициента маневренности ООО «НИИ СОКБ» за 2015 - 2017 гг. представлена на рис. 6.  Рисунок 6 – Динамика коэффициента маневренности ООО «НИИ СОКБ» за 2015-2017 гг. Коэффициент обеспеченности собственными оборотными средствами имеет незначительное значение, но тем не мене стремится к росту: в 2016 г. по сравнению с 2015 г. на 0,093, а в 2017 г. по сравнению с 2016 г. на 0,183.  Динамика коэффициента обеспеченности собственными оборотными средствами ООО «НИИ СОКБ» за 2015 -2017 гг. представлена на рис. 7. Динамика коэффициента обеспеченности собственными оборотными средствами ООО «НИИ СОКБ» за 2015 -2017 гг. представлена на рис. 7.Рисунок 7. Динамика коэффициента обеспече нности собственными оборотными средствами ООО «НИИ СОКБ» за 2015 -2017 гг. Для более детального анализа финансовой устойчивости ООО «НИИ СОКБ» необходимо провести анализ ее абсолютных показателей. Проанализируем абсолютные показатели финансовой устойчивост и ООО «НИИ СОКБ» за 2015 -2017 гг., которые отражают на сколько обеспеченны запасы и затраты организации источниками их формирования (таблица 7). Таблица 7 Анализ абсолютных показателей финансовой устойчивости ООО «НИИ СОКБ» за 2015-2017 гг.

Продолжение таблицы 7

Из проведенного анализа видно, что в 2015 -2017 гг. ООО «НИИ СОКБ» относилось к первому типу финансовой устойчивости, то есть по абсолютным показателям предприятие облагает финансовой устойчивостью. Одним из важных направлений в методики анализа финансового состояния организации является оценка ее деловой активности. Проведем анализ деловой активности ООО «НИИ СОКБ» за 2015 -2017 гг. в табл. 8. Таблица 8 Анализ деловой активности ООО «НИИ СОКБ» за 2015 -2017 гг.

Продолжение таблицы 8

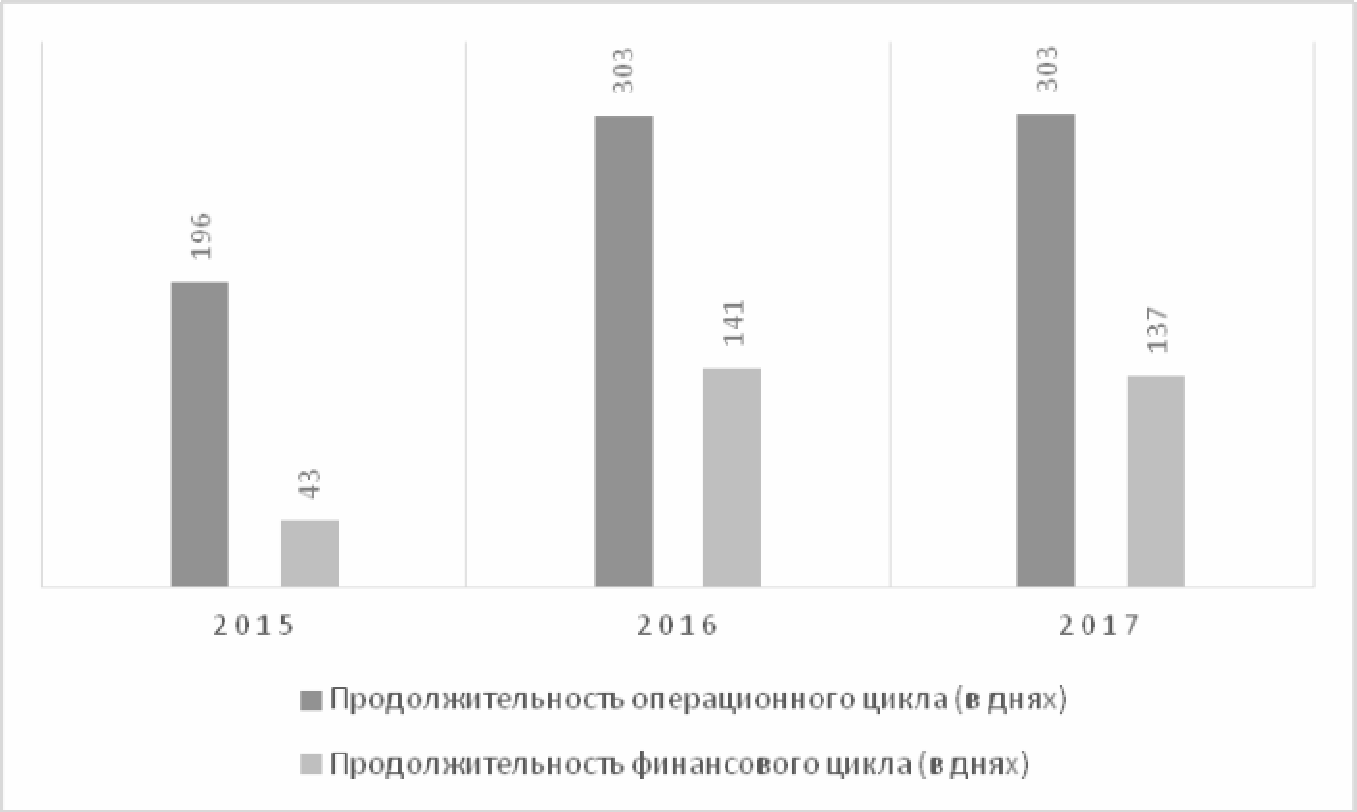

Коэффициент оборачиваемости сов окупных активов в 2016 г. по сравнению с 2015 г. сократился на 0,815, а в 2017 г. по сравнению с 2016 г. вырос на 0,156. Период оборачиваемости совокупных активов в 2016 г. по сравнению с 2015 г. увеличился на 182 дня, а в 2017 г. по сравнению с 2016 г. уменьшился на 56 дней. Коэффициент оборачиваемости собственного капитала за весь период снижался: в 2016 г. по сравнению с 2015 г. сократился на 18,038, а в 2017 г. по сравнению с 2016 г. еще на 4,53. Период оборачиваемости собственного капитала в 2016 г. по сравнению с 2015 г. увеличился на 30 дней, а в 2017 г. по сравнению с 2016 г. 53 дня. Коэффициент оборачиваемости запасов за весь период так же снижался: в 2016 г. по сравнению с 2015 г. сократился на 10,49, а в 2017 г. по сравнению с 2016 г. еще на 9,5 8. Период оборачиваемости запасов в 2016 г. по сравнению с 2015 г. увеличился на 7 дней, а в 2017 г. по сравнению с 2016 г. 23 дня. Коэффициент оборачиваемости дебиторской задолженности за весь период изменялся незначительно: в 2016 г. по сравнению с 2015 г. сократился на 0,698, а в 2017 г. по сравнению с 2016 г. вырос на 0,114. Период оборачиваемости дебиторской задолженности в 2016 г. по сравнению с 2015 г. увеличился на 99 дней, а в 2017 г. по сравнению с 2016 г. снизился на 22 дня. Коэффициент оборачиваемости кредиторской задолженности за весь период снижался: в 2016 г. по сравнению с 2015 г. сократился на 0,127, а в 2017 г. по сравнению с 2016 г. еще на 0,071. Период оборачиваемости кредиторской задолженности напротив увеличился: в 2016 г. по сравнению с 2015 г. увеличился на 8 дней, а в 2017 г. по сравнению с 2016 г. еще на 5 дней. Продолжительность операционного цикла за анализируемый период увеличивалась: в 2016 году по сравнению с 2015 годом на 106 дней, а в 2017 году по сравнению с 2016 годом на 1 день, составив 303 дня. Продолжительность финансового цикла за анализируемый период так же изменялась: в 2016 году по сравнению с 2015 годом увеличилась на 98 дней, а в 2017 году по сравнению с 2016 годом сократилась на 5 дней , составив в 2017 г. 137 дней.  Динамика продолжительности операционного и финансового циклов за 2015-2016 гг. представлена на рис. 8. Динамика продолжительности операционного и финансового циклов за 2015-2016 гг. представлена на рис. 8.Рисунок 8. Динамика продолжительности операционного и финансового циклов ООО «НИИ СОКБ» за 2015-2017 гг. Для комплексного анализа финансового состояния необходимо рассчитать показатели рентабельности. Анализ финансовых результатов ООО «НИИ СОКБ» начнем с изучения объема, состава, структуры и динамики прибыли (убытка) до налогообложения в разрезе основных источников ее формирования, которыми являются прибыль (убыток) от продаж и прибыль (убыток) от прочей деятельности, т.е. сальдо прочих доходов и расходов. Таблица 9 Анализ прибыли до налогообложения ООО «НИИ СОКБ» за 2015 -2017 гг.

На основании проведенного анализа видно, что в 2016 году по сравнению с 2015 годом, величина прибыли до налогообложения увеличилась на 135230 тыс.руб., или на 30%, за счет увеличения прибыли от продаж на 132339 тыс.руб., или на 26,3%. В 2017 году по сравнению с 2016 годом величина прибыли до налогообложения снизилась на 191261 тыс.руб., или на 67%, в следствии снижения прибыли от продаж на 202387 тыс.руб., или на 68%. Так же на протяжении анализируемого периода наблюдаются убытки от прочей деятельности, которые в общей ма ссе за анализируемый период 2015 - 2017 гг. снижались: с 54382 тыс.руб. в 2015 году до 40265 тыс.руб. в 2017 году. При этом удельный вес прибыли от продаж в прибыли до налогообложения снизился в 2016 году, по сравнению с 2015 годом на 3,3 %, но в 2017 году , по сравнению с 2016 годом увеличился на 1,5%, что свидетельствует о некотором улучшении качества прибыли до налогообложения. Указанное снижение удельного веса прибыли от продаж в прибыли до налогообложения является следствием отставания темпа роста прибы ли от продаж, равного 68,1%, от темпа роста прибыли до налогообложения, равного 67,2%. Далее обратимся к анализу основных источников формирования прибыли до налогообложения: прибыли от продаж и прибыли от прочей деятельности - в отдельности. Анализ прибыли от продаж ООО «НИИ СОКБ» за 2015 -2017 гг. начнем с изучения ее объема, состава, структуры и динамики в разрезе основных элементов, определяющих ее формирование. Таблица 10 Анализ прибыли от продаж ООО «НИИ СОКБ» за 2015 -2017 гг.

Продолжение таблицы 10

Из табл.9 видно, что в 2016 году по сравнению с 2015 годом величина прибыли от продаж увеличилась на 132339 тыс.руб., или на 126,3%, за счет снижения себестоимости продаж на 1730043 тыс.руб., или на 51,8%. Проанализировав показатель прибыли от продаж в 2017 году, в сравнении с 2016 годом, можно отметить, что он снизился на 202387 тыс.руб., или на 68%, при снижении всех показателей, влияющих на эту величину: выручка в 2017 году снизилась на 395680 тыс.руб., себестоимость снизилась на 240191 тыс.руб., коммерческие расходы увеличились на 15025 тыс.руб., и управленческие расходы увеличились на 31873 тыс.руб. При этом удельный вес прибыли от продаж в выручке (нетто) от продаж уменьшился в 2017 году, по сравнению с 2016 годом с 24,2% до 19,4%, что свидетельствует о снижении эффективности текущей деятельности ООО «НИИ СОКБ» и является следствием невыполнения условия оптимизации прибыли от продаж, поскольку темп роста полной себестоимости реализованной продукции опережает темп роста выручки от продаж. Далее проведем анализ прибыли от прочей деятельности в разрезе формирующих ее доходов и расходов, связанных с этой деятельностью. В ходе анализа изучим ее объем, состав, структуру и динамику. При этом структуры доходов и расходов, связанных с прочей деятельностью, как уже было отмечено ранее, анализируются в отдельности. Таблица 11 Анализ прибыли от прочей деятельности ООО «НИИ СОКБ» за 2015 - 2017 гг.

Завершив анализ прибыли до налогообложения и основных источников ее формирования, обратимся к анализу чистой прибыли, который ведется в разрезе определяющих ее элементов: прибыли до налогообложения, отложенных налоговых активов, отложенных налоговых обязат ельств и текущего налога на прибыль — и предполагает изучение ее объема, состава, структуры и динамики (табл. 12).

Таблица 12 Анализ чистой прибыли ООО «НИИ СОКБ» за 2015 -2017 гг. В результате за анализируемый период 2015 -2017 гг. наблюдается увеличение показателя чистой прибыли: в 2016 г. увеличение по сравнению с 2015 г. чистой прибыли на 30% (или на 109620 тыс.руб.), а в 2017 г. по сравнению с 2016 г. снижение чистой прибыли на 1 54178 тыс.руб., или на 66,8%. Подводя черту под выполнением анализа финансовых результатов ООО «НИИ СОКБ» по данным отчета о прибылях, можно констатировать снижение всех ее финансовых результатов в 2017 году по сравнению с 2016 годом в большей или меньше й степени, что является, безусловно, негативным явлением, свидетельствующим о ухудшении финансово - хозяйственной деятельности ООО «НИИ СОКБ». Рентабельность является основным показателем эффективности хозяйственной деятельности организации. Проведем анализ рентабельности ООО «НИИ СОКБ» за 2015 -2017 гг. в таблице 13. Таблица 13 Анализ рентабельности ООО «НИИ СОКБ» за 2015 -2017 гг.

Динамика показателей рентабельности ООО «НИИ СОКБ» за 2015 -2017 гг. представлена на рис. 9. Динамика показателей рентабельности ООО «НИИ СОКБ» за 2015 -2017 гг. представлена на рис. 9.Рисунок 9. Динамика показателей рентабельности ООО «НИИ СОКБ» за 2015-2017 гг. Рентабельность активов за весь период изменялась следующим образом: в 2016 г. по сравнению с 2015 г. увеличилась на 1,79%, а в 2017 г. по сравнению с 2016 г. снизилась на 1,35%, составив в 2017 году 15,17%. Рентабельность продаж так же за весь период изме нялась следующим образом: в 2016 г. по сравнению с 2015 г. увеличилась на 9,28%, а в 2017 г. по сравнению с 2016 г. снизилась на 3,78%, составив в 2017 году 13,93%. Снижение в 2017 году данного показателя является отрицательным фактором в деятельности предприятия, т.к. указывает на снижение заказов и потерю клиентов фирмы. Рентабельность продукции за анализируемый период изменялась следующим образом: в 2016 г. по сравнению с 2015 г. увеличилась на 83,9%, а в 2017 г. по сравнению с 2016 г. снизилась на 24,91 %, составив в 2017 году 125,99%. Рентабельность заемного капитала за анализируемый период незначительно увеличилась: в 2016 г. по сравнению с 2015 г. увеличилась на 4%, а в 2017 г. по сравнению с 2016 г. еще на 3%, составив в 2017 году 23,32%. Рентабельность собственного капитала напротив, на протяжении анализируемого периода снижалась: в 2016 г. по сравнению с 2015 г. снизилась на 123%, а в 2017 г. по сравнению с 2016 г. еще на 54,6 %, составив в 2017 году 43,38%. Рентабельность внеоборотных активов за ана лизируемый период значительно снизилась: с 7220% в 2015 году до 1319% в 2017 году. Рентабельность оборотных активов и рентабельность валовая в динамике снижаются на 1,57% и 1,84% соответственно. Из расчетов видно, что практически все показатели рентабельн ости в 2017 г. по сравнению с 2016 г. сокращаются. Это является негативным фактором в деятельности ООО «НИИ СОКБ», т.к. указывают на снижение эффективности деятельности организации. ГЛАВА 3. Разработка и экономическое обоснование повышения эффективности деятельности предприятия ООО «НИИ СОКБ» | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||