Ответы на вопросы Финансы и кредит. Общие вопросы экономики

Скачать 2.04 Mb. Скачать 2.04 Mb.

|

|

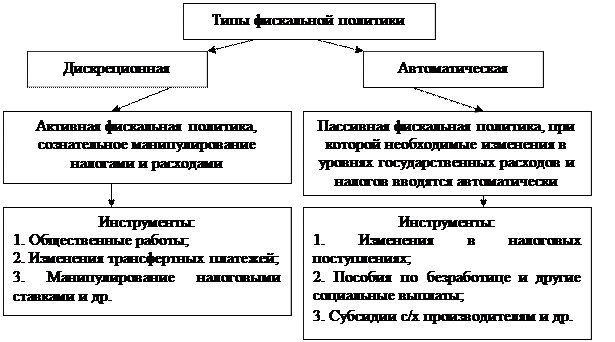

Операции на открытом рынке. Этот инструмент монетарной политики является наиболее важным и самым оперативным средством контроля за денежной массой в развитых странах. Операции на открытом рынке представляют собой покупку и продажу ЦБ государственных ценных бумаг на вторичных рынках ценных бумаг. Объектом операций на открытом рынке служат преимущественно казначейские векселя и краткосрочные государственные облигации. ЦБ покупает и продает государственные ценные бумаги коммерческим банкам (банковскому сектору), а также населению – домохозяйствам фирмам (небанковскому сектору). Покупка ЦБ государственных облигаций и в первом и во втором случае увеличивает резервы коммерческих банков, что ведет к увеличению предложения денег. Операции на открытом рынке, как и изменение учетной ставки процента, влияют на изменение предложения денег, воздействуя лишь на величину резервов и поэтому кредитных возможностей коммерческих банков. Изменения величины банковского мультипликатора не происходит. Покупка ценных бумаг ЦБ используется как средство оперативного воздействия на экономическую ситуацию в период спада. Если же экономика «перегрета», то в целях борьбы с инфляцией ЦБ должен продавать государственные ценные бумаги на открытом рынке. Это существенно ограничивает кредитные возможности коммерческих банков, сокращая их резервы, что ведет к мультипликативному сжатию денежной массы и оказывает сдерживающее влияние на экономическую активность. Различают два вида монетарной политики: стимулирующая и сдерживающая. Стимулирующая монетарная политика проводится в период спада, имеет целью «взбадривание» экономики, стимулирование роста деловой активности и используется в качестве средства борьбы с безработицей. Стимулирующая монетарная политика заключается в проведении ЦБ мер по увеличению предложения денег, которыми являются: - снижение нормы обязательных резервов; - снижение учетной ставки процента; - покупка ЦБ государственных ценных бумаг. Сдерживающая монетарная политика проводится в период «бума», «перегрева» экономики и направлена на снижение деловой активности в целях борьбы с инфляцией. Меры по уменьшению предложения денег: - повышение нормы обязательных резервов; - повышение учетной ставки процента; - продажа ЦБ государственных ценных бумаг. Механизм воздействия изменения предложения денег на экономику называется механизмом денежной трансмиссии или денежным передаточным механизмом. Он показывает, каким образом изменение ситуации на денежном рынке влияет на изменение ситуации на рынке товаров и услуг (реальном рынке). Связующим звеном между денежным и товарным рынками выступает ставка процента. Политика «дешевых денег» - политика, проводимая в период спада, и она соответствует стимулирующей монетарной политике, направленной на рост деловой активности и уровня занятости. Политика «дорогих денег» - политика, проводимая ЦБ в период бума («перегрева») и направленная на снижение деловой активности в целях борьбы с инфляцией. Она соответствует сдерживающей монетарной политике. Совершенная конкуренция: основные черты, преимущества и недостатки. Совершенная конкуренция является абстрактной моделью, так как в реальной действительности встречается редко и используется для анализа рыночного поведения фирмы. Совершенная конкуренция имеет следующие характерные черты. 1. На рынке присутствует большое количество производителей и покупателей. Вход на рынок и выход из него свободны. Это значит, что любой человек может стать предпринимателем или наемным работником. Исключается любая форма дискриминации потребителей, т.е. любой человек, имеющий деньги, может купить товары, которые ему нужны. 2. Существует абсолютная подвижность материальных, финансовых, трудовых и других факторов производства. Это означает, что если изменится спрос на товар, то произойдет перелив факторов производства из менее прибыльных отраслей в более прибыльные. Получение максимальной прибыли связано с применением более эффективных технологий, организации труда и производства. 3. Существует полная информированность участников рынка обо всех рыночных изменениях. Это означает: • покупатели и продавцы имеют полное представление об условиях спроса и предложения, знают цены на факторы производства и готовую продукцию, действуют в соответствии с этими ценами; • величина прибыли во всех отраслях известна всем конкурентам, которые свободно входят в отрасль и выходят из нее. 4. Одноименные товары однородны, т.е. покупатели воспринимают материальные блага как взаимозаменяемые товары и выбирают товары исключительно по цене. Если цена растет, то покупатели переключаются на другие товары. 5. Участники рынка не влияют на принимаемые решения друг друга. Число рыночных субъектов очень велико, а вклад каждого производителя в общий объем незначителен. В результате каждый производитель в отдельности не может повлиять на рыночную цену и изменить ее. Рыночная цена формируется только через механизм спроса и предложения. Каждый продавец продает товар по одной и той же цене, так как при повышении цены он потеряет покупателей. При снижении цены ниже рыночной доход от продаж не будет максимальным, так как максимальный доход получают по равновесной (рыночной) цене. Главные достоинства совершенной конкуренции состоят в том, что она • позволяет достичь соответствия экономических интересов производителей и потребителей через уравновешивание спроса и предложения, через достижение равновесной цены и равновесного объема; • обеспечивает эффективное распределение ограниченных ресурсов благодаря информации, заложенной в цене; • ориентирует производителя на потребителя, т.е. на достижение главной цели — удовлетворение различных экономических потребностей человека. Таким образом, при совершенной конкуренции достигается оптимальное (конкурентное) состояние рынка, при котором нет ни прибыли, ни убытков. Вместе с тем совершенная конкуренция имеет ряд недостатков. 1. Имеет место равенство возможностей, но одновременно сохраняется неравенство результатов. 2. Благо, которое нельзя разделить и оценить поштучно, в условиях совершенной конкуренции не производится. 3. Не учитываются различные вкусы потребителей, так как существует стремление к унификации. Таким образом, совершенная конкуренция является простейшей рыночной ситуацией, позволяющей понять, как действительно функционирует рыночный механизм. Фискальная политика и ее влияние на экономический рост. Макроэкономическое регулирование экономики включает в себя две составляющие: 1. Денежно-кредитную политику (см. ранее); 2. Бюджетно-налоговую политику государства (фискальную политику) – это совокупность мер правительства по регулированию государственных расходов и налогообложения. Фискальная политика – это государственное регулирование экономики, осуществляемое правительством с помощью налогов и государственных расходов. Целью фискальной политики является ускорение экономического роста; контроль над занятостью и инфляцией; противодействие экономическим кризисам и их сглаживание. Рычаги фискальной политики: 1. Изменение налоговых ставок; 2. Изменение объемов государственных закупок; 3. Изменение объемов трансфертов. В зависимости от фазы, в которой находится экономика, выделяют два вида фискальной политики: 1. Стимулирующую; 2. Сдерживающую. Стимулирующая (расширительная) фискальная политика применяется при спаде производства, во время высокой безработицы, при низкой деловой активности. Направлена на увеличение объема производства и занятости населения посредством: 1. увеличения государственных закупок и трансфертов, 2. снижения налогов. Схематично эффект от стимулирующей политики выглядит следующим образом: 1 действие: увеличиваются государственные закупки. В результате растет совокупный спрос, увеличивается объем производства. 2 действие. Снижаются налоги. В результате растет совокупное предложение, при этом происходит снижение уровня цен. Сдерживающая (рестриктивная) политика применяется в период экономического подъема. Направлена на сдерживание деловой активности, снижение объема производства продукции, устранение избыточной занятости, снижение инфляции посредством: 1. Сокращения государственных закупок и трансфертов; 2. Увеличения налогов. Схематично эффект от сдерживающей политики выглядит следующим образом: 1. Действие: сокращаются государственные закупки. В результате уменьшается совокупный спрос, уменьшается объем производства. 2. Действие. Увеличиваются налоги. В результате снижается совокупное предложение со стороны предпринимателей и совокупный спрос со стороны домохозяйств, при этом происходит увеличение уровня цен. В зависимости от способа воздействия инструментов фискальной политики на экономику выделяют: 1. Дискреционную фискальную политику; 2. Автоматическую (недискреционную) фискальную политику.  Дискреционная фискальная политика представляет собой сознательное законодательное изменение правительством величины государственных закупок (G) и налогов (T) с целью стабилизации экономики. Эти изменения находят отражения в государственном бюджете. При работе с инструментом «государственные закупки» может возникнуть мультипликационный эффект. Суть мультипликационного эффекта состоит в том, что увеличение гос. расходов в экономике приводит к увеличению национального дохода на большую величину (многократному мультипликационному расширению национального дохода). Формула мультипликатора «гос. закупки»: ?Y = 1 = 1 ?G 1 – МРС MPS где, ?Y – прирост дохода; ?G – прирост гос. закупок; МРС – предельная склонность к потреблению; MPS – предельная склонность к сбережению. Отсюда ?YG = 1 ? ?G 1 – МРС Влияние налогов на объем национального дохода осуществляется через механизм налогового мультипликатора. Налоговый мультипликатор оказывает гораздо меньшее воздействие на уменьшение совокупного спроса, чем мультипликатор государственных расходов на его увеличение. Рост налогов ведет к сокращению ВВП (национального дохода), а снижение налогов – к его росту. Суть мультипликационного эффекта состоит в том, что при сокращении налогов наблюдается многократное (мультипликационное) расширение совокупного дохода и планируемых расходов со стороны потребителей и рост инвестиций в производство со стороны предпринимателей. Формула налогового мультипликатора: ?Y = – МРС = – МРС ?Т МРS 1 – МРС где, ?Т – прирост налогов Отсюда ?YT = - МРС ? ?Т 1 – МРС Оба инструмента можно применять одновременно (комбинированная фискальная политика). Тогда формула мультипликатора приобретает вид: ?Y = ?YG + ?YT = ?G ? (1 – МРС) / (1 – МРС) = ?G ? 1 Комбинированная политика может привести либо к бюджетному дефициту (если страна в экономическом спаде), либо к бюджетному профициту (если страна в экономическом подъеме). Недостаток дискреционной фискальной политики в том, что: 1. Присутствует временной лаг между принятием решений и их воздействием на экономику; 2. Существуют административные задержки. На практике уровень государственных расходов, налоговых поступлений может измениться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет автоматическую (пассивную, недискреционную) фискальную политику. Встроенная стабильность основана на механизмах, которые работают в режиме саморегулирования и автоматически реагируют на изменения состояния экономики. Их называют встроенными (автоматическими) стабилизаторами. Недискреционная фискальная политика (автоматическая) – это политика, основанная на действии встроенных стабилизаторов (механизмов), которые автоматически смягчают колебания экономического цикла. К встроенным стабилизаторам относят: 1. Изменение налоговых поступлений. Сумма налогов зависит от величины доходов населения и предприятий. В период спада производства доходы начнут уменьшаться, что автоматически сократит налоговые поступления в бюджет. Следовательно, увеличатся доходы, остающиеся у населения, предприятий. Это позволит в определенной степени замедлить снижение совокупного спроса, что положительно скажется на развитии экономики. Такое же воздействие оказывает и прогрессивность налоговой системы. При уменьшении объема национального производства сокращаются доходы, новременно понижаются и налоговые ставки, что сопровождается уменьшением как абсолютной суммы налоговых поступлений в казну, так и их доли в доходах общества. В результате падение совокупного спроса будет более мягким; 2. Систему пособий по безработице. Так, увеличение уровня занятости ведет к росту налогов, за счет которых финансируются пособия по безработице. При спаде производства увеличивается число безработных, что сокращает совокупный спрос. Однако одновременно растут и суммы выплат пособий по безработице. Это поддерживает потребление, замедляет падение спроса и, следовательно, противодействует нарастанию кризиса. В таком же автоматическом режиме функционируют системы индексации доходов, социальных выплат; 3. Систему фиксированных дивидендов, программы помощи фермерам, сбережения корпораций, личные сбережения и т.д. Встроенные стабилизаторы смягчают изменения в совокупном спросе и тем самым помогают стабилизировать выпуск национального продукта. Именно благодаря их действию изменилось развитие экономического цикла: спады производства стали менее глубокими и более короткими. Раньше это было невозможно, так как налоговые ставки были ниже, а пособия по безработице и социальные выплаты незначительны. Главное достоинство недискреционной фискальной политики в том, что ее инструменты (встроенные стабилизаторы) включаются немедленно при малейшем изменении экономических условий, т.е. здесь практически отсутствует временной лаг. Недостаток автоматической фискальной политики в том, что она только помогает сглаживать циклические колебания, но не может их устранить. Чтобы выяснить, правильна ли проводимая правительством фискальная политика, необходимо оценить ее результаты. Наиболее часто в этих целях используют состояние государственного бюджета, так как осуществление фискальной политики сопровождается ростом или сокращением бюджетных дефицитов или излишков. Издержки производства, их классификация в краткосрочном периоде. Предельные издержки и их значение в экономическом анализе. В соответствии с положениями теории производства для данного объема выпуска может существовать несколько технологически эффективных способов производства, отражающих в натуральном выражении оптимальные сочетания применяемых производственных факторов. Однако затраты производства зависят не только от количеств использованных факторов, но и от цен каждого из них. Таким образом, возникает необходимость оценки производственного процесса в контексте уровня стоимостных затрат, принимающих форму издержек производства. Применение ресурса в одном производственном процессе всегда связано с отказом от других, альтернативных, вариантов его применения. Ценность ресурса определяется на основе наилучшего варианта его использования. В силу этого, по своей экономической природе издержки производства - стоимость отвлеченных от альтернативного использования ресурсов, определяемая по наилучшему варианту их применения. Издержки производства – это выраженные в стоимостной форме затраты по производству, связанные с отказом от альтернативного использования ресурсов. Принцип альтернативности при определении издержек производства показывает, что действительный уровень издержек должен оцениваться по текущей стоимости ресурса и с учетом упущенной выгоды. Таким образом, между реально осуществляемыми в виде денежных выплат затратами и затратами, которые должны приниматься во внимание при принятии экономических решений, имеется существенное различие. Это привело к разграничению понятий «экономические» и «бухгалтерские» издержки. Бухгалтерские издержки – это произведенные в денежной форме фактические расходы, связанные с осуществлением производства. Экономические издержки – это альтернативная стоимость отвлекаемых от данного производства ресурсов. Выделим их основные отличительные черты. Бухгалтерские издержки включают только те выплаты и начисления, которые должны быть учтены в соответствии с законодательными актами о бухгалтерском учете. Экономические издержки включают все явные издержки, т.е. все платежи, которые необходимо осуществить для производства и реализации продукции. В отличие от бухгалтерских, экономические издержки включают не только явные, но и неявные издержки, т.е. платежи, условно начисляемые за все ресурсы, которые принадлежат собственникам фирмы. Если, например, фирма использует свой собственный капитал (физический и денежный), то она никому не платит ни арендной платы, ни процентных выплат. Однако условно начисляемые на него арендная плата (физический капитал) и проценты (денежный капитал) включаются в экономические издержки. В бухгалтерские издержки затраты на ресурсы входят по фактической стоимости приобретения. В экономические издержки все выплаты и начисления (явные и неявные) входят по альтернативной стоимости или, иными словами, по стоимости лучшей альтернативы. Например, арендная плата, условно начисляемая на собственное оборудование, включается в издержки по той максимальной ставке, по которой фирма могла бы сдать это оборудование в аренду кому-либо еще, т.е. по рыночной ставке. Важно иметь в виду, что на принятие решений фирмой влияют не прошлые затраты, а будущие, прогнозируемые затраты. Так, например, отказ от использования купленного оборудования не вернет потраченные на него деньги, так называемые безвозвратные издержки. |