Ответы на вопросы Финансы и кредит. Общие вопросы экономики

Скачать 2.04 Mb. Скачать 2.04 Mb.

|

|

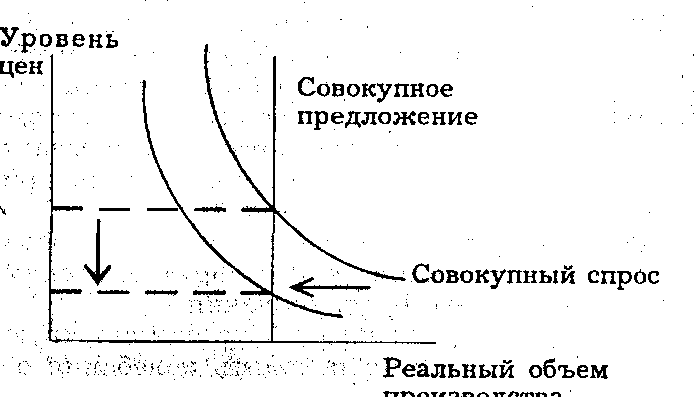

§ размещение долговых ценных бумаг на международных финансовых рынках (например, Украина размещает государственные облигации на финансовом рынке Германии); § получение займов у специализированных финансово-кредитных институтов (Международный валютный фонд, Международная финансовая корпорация, Мировой банк реконструкции и развития и др.); § получение займов у других государств. При значительной величине государственного долга затраты по его обслуживанию (выплата процентов и основной суммы) могут стать главной или даже единственной причиной дефицита бюджета, но по абсолютной величине долга нельзя определить, велика или мала государственная задолженность. Поэтому динамику государственного долга изучают по доле государственного долга в национальном доходе. Как правило, из текущих бюджетных доходов не удается полностью выплачивать проценты и в срок погашать займы, поэтому правительства прибегают к новым займам (рефинансирование государственного долга). Государство при этом выступает гарантом их возврата. Однако процесс рефинансирования нельзя считать бесконечным, так как превышение государственного долга над ВВП (ВНП) более чем в 2,5 раза считается опасным для стабильности экономики. Дефицит бюджета и государственный долг имеют взаимное влияние и требуют от государства активной финансовой политики. Государство, управляя бюджетом и государственным долгом, имеет возможность влиять на экономическую ситуацию в стране через изменение налоговых ставок, выпуск и размещение государственных долговых обязательств, финансирование бюджетного дефицита. Следовательно, бюджет является важнейшим инструментом государственного управления. В будущем роль бюджета в социальных процессах будет возрастать. Обусловлено это тем, что именно бюджетные средства в совокупности с внебюджетными фондами являются финансовой основой для осуществления социальных преобразований, перехода на новый, более высокий уровень социального обслуживания населения. Кроме того, государственный бюджет призван нивелировать социальные следствия расслоения граждан по их материальному достатку, которые вызваны переходом к рыночным условиям хозяйствования. 23. Ссудный процент как цена ссудного капитала. Ставка ссудного процента, ее факторы. Ссудный капитал - это определенная сумма свободных денег, которые предоставляются их собственниками во временное пользование заемщикам. Ссудный капитал, как и торговый, возник задолго до капитализма в период рабовладения в виде ростовщического капитала. Однако при капитализме он становится составной частью промышленного капитала и получает всеобщее распространение. Сущность ссудного капитала - это денежный капитал, предоставляемый собственником в ссуду с целью получения прибыли в форме процента. Необходимость возникновения ссудного капитала: в процессе кругооборота индивидуальных капиталов у одних предпринимателей некоторая часть капитала временно высвобождается, а у других в это же самое время существует острая потребность в увеличении (возмещении) размеров капитала. Это противоречие и было исторически разрешено возникновением и использованием ссудного капитала. Источниками ссудного капитала являются: - амортизационные отчисления; - временное высвобождение денег в результате несовпадения во времени реализации продукции и закупки сырья и материалов; - временное высвобождение денег в результате несовпадения во времени реализации продукции и выплаты заработной платы; - часть прибыли предприятия; - деньги, используемые в качестве сбережений всеми слоями населения. Хотя ссудный капитал является составной часть промышленного капитала, но в отличие от него он характеризуется следующими особенностями: - ссудный капитал есть капитал-собственность, в то время как промышленный и торговый капитал выступают капиталом-функцией, ибо они приносят прибыль, потому что они функционируют, а ссудный капитал обеспечивает доход лишь потому, что он является собственностью; - ссудный капитал выступает как капитал-товар, хотя и специфический. Потребительная стоимость данного товара двойственна. Данная форма капитала позволяет приносить доход не только для его собственника, но и для функционирующего капиталиста; - как своеобразный товар он отделяется от собственника не путем купли-продажи, как это происходит с обычным товаром, а путем ссуды; - общая формула движения ссудного капитала отлична от формулы движения промышленного и торгового капитала и имеет вид: Формой дохода на ссудный капитал выступает ссудный процент. Уровень (ставка) ссудного процента является ценой товара-капитала и соответственно его величина регулируется соотношением спроса и цены. Ограничения: – процент не может быть больше прибыли. Поэтому средняя норма прибыли определяет максимальную границу процента. – минимальная цена не поддается точному определению, она может приближаться к нулю. Размер увеличения или уменьшения ссудного процента измеряется нормой процента. Норма процента - это отношение суммы годового дохода, который получает ссудный предприниматель к сумме капитала, который предоставляется в ссуду. где Нп - норма процента; Кс - сумма ссудного капитала. Различают номинальную и реальную ставки ссудного процента. Номинальная ставка показывает насколько сумма, которую заемщик возвращает кредитору, превышает величину, полученного кредита. Реальная ставка –процентная ставка, скорректированная на инфляцию, т.е. выраженная в денежных единицах постоянной покупательной способности. Именно реальная ставка определяет принятие решений о целесообразности (или нецелесообразности) инвестиций. В условиях совершенной конкуренции существует тенденция к установлению единой ставки ссудного процента. Однако реальная конкуренция далека от совершенной. Поэтому даже в развитой рыночной экономике существует широкий диапазон ставок. Величина ставки процента зависит от степени риска (что в значительной мере определяется рейтингом и классом ссудозаемщика, наличием или отсутствием залога в обеспечении займа и т.д.); срочности (краткосрочные, среднесрочные и долгосрочные); размера ссуды; системы налогообложения (наличие или отсутствие льгот для определенных категорий займов); структуры рынка капитала и т.д. Чистая ставка ссудного процента в США наиболее приближена к ставке по казначейским обязательствам сроком на 30 лет. Эти ценные бумаги федерального правительства выпускаются для финансирования государственного долга. Такого рода казначейские обязательства являются фактически безрисковым вложением капитала. Годовая ставка процента по ним составляет 8-9%. Конкретной формой движения ссудного капитала является кредит. Принципы кредитования: срочность, платность, возвратность, целевое назначение. Формы кредита: банковский, коммерческий, потребительский, государственный, международный. Банки - центральное звено кредитно-денежной системы, так как через них осуществляются посреднические операции между кредиторами и заемщиками. Существует большое разнообразие банков по своему функциональному назначению и принадлежности, которые в совокупности образуют банковскую систему. Данная система включает две большие группы банков: центральный и коммерческие. Задачи центрального банка: – проведение единой политики денежного обращения; – реализация монопольного права выпуска денег в обращение; – определение курса национальной денежной единицы; – регулирование деятельности коммерческих банков; – хранение золотовалютных резервов страны. Другую часть банковской системы составляют коммерческие банки. Собственно они осуществляют денежно-кредитные операции. Основным источником банковской прибыли выступает разница (маржа) между полученными процентами и выплаченными. Банковская прибыль имеет своим источником прибавочный продукт (прибавочную стоимость). Коммерческие банки бывают универсальные и специализированные. Первые аккумулируют денежные средства населения, предприятий, организаций, осуществляют денежные расчеты, размещают кредитные ресурсы, предоставляют традиционные банковские услуги. Специализированные банки (аграрные, ипотечные, инвестиционные, экспортно-импортные) осуществляют денежно-кредитные операции в узкоспециализированных областях. 24. Классическая теория равновесия и бескризисного развития. Вплоть до началаXX в. в экономической науке господствовала классическая теория, видными представителями которой являются Д. Рикардо, Дж. Милль, А. Маршалл, А. Лигу. Экономисты классики считали, что рыночная экономика самостоятельно справляется с эффективным распределением ресурсов и их полным использованием. Способность рыночной экономики к саморегулированию обеспечивает нужный уровень производства занятости автоматически (хотя иногда могут возникать нарушения в экономике, связанные с войнами, засухой, политическими переворотами). Поэтому полная занятость является нормой рыночной экономики, а наилучшая экономическая политика государства — невмешательство в экономику. Классическая теория строится на положении, что уровень расходов всегда достаточен, чтобы купить продукцию, созданную при полной занятости. Это положение классиков основано на так называемом законе Сэя (французский экономист), согласно которому сам процесс производства товаров создает доход, 8 точности равный стоимости произведенных товаров, Т. е. предложение порождает свой собственный спрос. Но в таком понимании закона Сэя есть явный изъян. Хотя производство продукции обеспечивает определенный доход, но нет гарантии, что весь доход израсходуется полностью. Часть его может сберегаться, поэтому эта часть не найдет отражения в спросе. Сбережения вызовут нарушения в потоках дохода — расхода, приведут к недостаточности потребления. В результате налицо непроданные товары, сокращение производства, безработица и снижение доходов. Следовательно, сбережения усложняют проблему достижения макроэкономического равновесия. Однако экономисты-классики считают, что сбережения не приводят к недостаточности спроса, ибо каждое сбережение будет инвестировано. Фирмы продают часть продукции друг другу (средства производства) и этим дополняют «пробел» в потреблении (личное плюс производительное), вызванный сбережениями. Равенство сбережений и инвестиций, по мнению классиков экономической науки, гарантирует существующий в рыночной экономике денежный рынок1 Потребители будут сберегать доход в том случае, если кто-то им за эту бережливость будет платить процент. Чем больше ставка процента, тем больше сбережения. Этот процент будут платить предприниматели-инвесторы, которые используют сбереженные деньги на расширение и обновление производства. Отсюда классики делают вывод, что на денежном рынке устанавливается равновесная цена на деньги — равновесный процент, при котором количество сбереженных денег равно количеству инвестируемых денег. Если сбережения будут больше инвестиций, то ставка процента упадет и появится новое равновесие. Следовательно, изменение ставки процента обеспечивает действие закона Сэя даже в экономике со значительными сбережениями. Если же все-таки произойдет временное сокращение общих расходов, то рыночная экономика, считают классики, способна обеспечить нужный объем производства и полную занятость. Если сбережения будут больше инвестирования, то снижение, общих расходов на продукцию будет сопровождаться снижением цен на нее. В условиях снижения спроса на продукцию конкуренты-производители будут снижать цены на нее, а это позволит лицам не имеющим сбережений, купить больше товаров. Следовательно, сбережения приведут к снижению цен, а не уменьшению производства и занятости. Кроме того, снижение спроса на товары вызывает и уменьшение спроса на ресурсы, в частности на рабочую силу. Это приводит к снижению заработной платы. Поэтому все желающие работать на определенной рынком ставке заработной платы найдут работу. Безработицы не будет. Итак, через колебание ставки процента, эластичность цен и заработной платы рынок приводит в соответствие расходы и доходы, поддерживает необходимый объем производства и полную занятость в экономике. Графическое изображение теории равновесия представлено на рис. 1.  Рис. 1. График классической теории макроэкономического равновесия Кривая совокупного предложения Вертикальная, она отражает только объем производства. Совокупный спрос обычно стабилен, но если он сокращается, то снижаются цены Таким образом, в классической теории макроэкономического равновесия совокупный спрос стабилен. Даже если он и понизится, то эластичность цен и заработной платы обеспечит работу рыночного механизма, с помощью которого поддерживаются объем производства и естественный уровень безработицы. Поэтому макроэкономическая деятельность государства излишня. 25. Рента как факторный доход. Механизм образования ренты. Формы земельной ренты. Экономическая рента – это цена, уплачиваемая за использование земли и других природных ресурсов, кол-во которых (их запасы) строго ограничено. Существует и такое определение ренты – доход, регулярно получаемый с капитала, земли, имущества, не связанный с предпринимательской деятельностью. Рентой называют также доход, получаемый владельцами по облигациям государственных займов. Земля как производственный фактор имеет следующие особенности: землю нельзя ни увеличить, ни транспортировать, но может меняться её собственник. Где бы практически не использовалась земля, её предложение всегда абсолютно неэластично. Земля не имеет издержек производства, это бесплатный и невоспроизводимый дар природы. Фиксированный характер предложения земли означает, что спрос является единственным фактором, определяющим земельную ренту, предложение – пассивно. Формы земельной ренты. Дифференциальная рента – излишек прибыли над средней прибылью, который создаётся благодаря более высокой производительности труда с/х рабочих на относительно лучших земельных участках и при более высокой производительности дополнительно вложенного капитала. Диф Р обусловлена монополией на землю как на объект хозяйства. Диф Р разделяется на два вида: первый – излишек прибыли над средней прибылью, которая возникает вследствие различной производительности капиталов, вкладываемых в земельные участки, неодинаковые по своему естественному плодородию, либо отличающиеся друг от друга по месторасположению от рынков сбыта. Диф Р 2 – это излишек прибыли над нормальной прибылью, который образуется в хозяйствах при сравнительно более производительных вложениях капитала. Величина Диф Р 2 определяется разницей между общественной и индивидуальной ценой производства, образующейся при доп кап вложениях. В отличие от ренты 1 рента 2 возникает на основе интенсификации с/х. Особым видом ренты, порождаемым, с одной стороны, фактором редкости ресурсов, и специфическими условиями образования, с другой, является монопольная рента. Монопольная рента возникает как избыточный доход, получаемый владельцами особых, уникальных земельных участков. Количественно монопольная рента определяется как разница между затратами на производство продуктов, создаваемых при участии невоспроизводимых уникальных ресурсов, и монопольной ценой, единственным ограничителем которой является уровень платёжеспособного спроса. Одним из основных рычагов экономического регулирования земельных отношений является механизм платы за землю. С его помощью государство воздействует на экономические интересы землевладельцев и землепользователей, побуждая их повышать эффективность использования земли, находящейся в их распоряжении. С экономической точки зрения плата за землю является особым видом издержек, связанным с получением дохода в виде ренты. Рента является платой за использование ресурсов, запасы которых строго ограничены. Предприниматель берётся за дело, когда рассчитывает получить не только среднюю прибыль, но и добавочный доход, который будет выплачен собственнику земли в качестве земельной ренты. Следовательно, земельная рента – это форма экономической реализации собственника на землю. В её составе различают дифференциальную и абсолютную ренту, а также монопольную ренту. Земельная рента представляет собой разницу между доходом от продажи сельскохозяйственной продукции с земель, не являющихся предельными, и доходом с предельных земель. Дифференциальная рента. Предложение же земли фиксировано, неэластично. Количество лучших и средних по качеству земельных участков ограничено. Спрос на продукцию превышает производственные возможности этих земель, поэтому цены удерживаются на таком уровне, что становится экономически выгодным производство и на худших участках. Этим объясняется и согласие общества платить дань земельным собственникам. На лучших по качеству землях при такой рыночной ситуации предприниматели получают добавочную прибыль, которая принимает форму дифференциальной ренты. По своей природе дифференциальная рента отличается от избыточной прибыли, создающейся в промышленности. Она результат применения более высокой естественной производительной силы. а не капитала. Диф. рента фиксируется как разность между индивидуальной ценой производства на участках, располагающих монополизированной естественной силой, и ценой, которая складывается на рынке. Земельная собственность не имеет никакого отношения к созданию избыточной прибыли, но она является причиной превращения ее в форму земельной ренты. Диф. рента существует в двух видах диф. рента 1 и диф. рента 2. Диф. рента 1 связана с различием в качестве земли. Она, в свою очередь, делится на ренту по плодородию, получаемую с более плодородных земель, и ренту по месту положения земельных участков, получаемую с земель, стратегически выгодно расположенных но отношению к материалам, труду и потребителям. Диф. рента 2 предполагает интенсивный метод земледелия, добавочное вложение капитала: повышение плодородия почвы, применение прогрессивных биотехнологии, использование сортов растений с повышенным потенциалом продуктивности и т. д. В результате повышается урожайность, быстрее окупаются затраты. Предприниматель получает дополнительную прибыль. Диф. рента 2 выступает стимулом земледелия. Она, в отличие от диф. ренты I, до истечения срока договора присваивается арендатором. Но по истечении срока аренды и эта рента становится достоянием земельного собственника, что является одной из величайших помех внедрения рыночной экономики в аграрный сектор. |