Анализ кредитного портфеля. Анализ кредитного портфеля физ.лиц 1 гл. Оглавление Введение Актуальность темы

Скачать 187.25 Kb. Скачать 187.25 Kb.

|

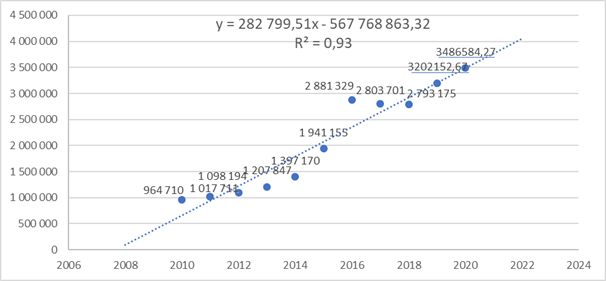

3. Пути совершенствования качества кредитного портфеля физических лицРазвитие банковского кредитования играет огромную роль в развитии экономики Российской Федерации. Особенно важно активное кредитование реального сектора именно в кризисные периоды. Россия находится в сложной политико-экономической обстановке: введение санкций в отношении нашей страны со стороны Запада негативно сказывается на темпах роста отечественного ВВП, наблюдается отток иностранного капитала из страны; кризис 2014 года способствовал увеличению безработицы; произошла девальвации отечественной валюты. Поэтому именно заемные финансовые источники являются главными помощниками, как для экономического сектора, так и для населения страны. За последние 8 лет кредитование физических лиц активно растёт, за исключением 2016 года, когда кредитование реального сектора и населения упало из-за высокой ключевой ставки, которая в 2015 году достигла 17 %, а также из-за уменьшения реальных доходов населения, что в совокупности негативно отразилось на качестве заёмщиков. После кризиса рентабельность реального сектора экономики существенно снизилась и банки сократили кредитование юридических лиц, так как было необходимо создавать большие резервы под такие ссуды. С развитием кризиса кредитный портфель физических лиц стал сокращаться на 2 % каждый месяц, что стало одной из причин сокращения количества банков в стране. Российские семьи тратят на обслуживание кредитов большую часть своих доходов. Это приводит к тому, что заёмщики вынуждены брать новые кредиты под большие проценты, чтобы погасить имеющийся кредит. Учитывая застой в росте реальных доходов населения, риск просроченной задолженности будет возрастать с каждым днём всё больше и больше. На рисунке 1 видно, что после кризисного 2014 года объём просроченной задолженности физических лиц в рублях возрос в 2 раза из-за девальвации рубля и снижения уровня доходов. В иностранной валюте также наблюдается рост задолженности, особенно в 2016 году, но затем она уменьшается. На наш взгляд, это стало, в том числе, следствием политики ЦБ, направленной на дедолларизацию экономики.  Рисунок 1. Объём просроченной задолженности физ. лиц в рублях и иностранной валюте, в млн. рублей Понятно, что данная тенденция связана с кризисным положением в экономике страны, где граждане уменьшают потребление, в связи с чем предприятия несут потери и их платежеспособность падает. В настоящее время коммерческие банки озабочены ростом просроченной задолженности по ссудам. В 2018 году доля просроченной задолженности в общем объёме задолженности по кредитам нефинансовым организациям и физическим лицам снизилась с 8,02 до 7,57 %. Такое снижение обусловлено опережающим ростом портфеля кредитов с ростом просроченной задолженности (на 01.01.2018 просроченная задолженность составила 2,8 трлн. рублей). (рис.2)  Рисунок 2. Прогноз уровня просроченной задолженности в целом по БС, в млн. рублей [7] Полученные прогнозные значения показывают рост уровня проблемной задолженности с 2 793 175 млн. рублей в 2018 году до 3 202 152 млрд. рублей в прогнозном 2019 и 3 486 584 млрд. рублей в 2020. Высокое значение Банки обязаны формировать резервы под определённую ссуду или группу ссуд со схожими характеристиками риска. С одной стороны, данная мера упрощает банку операции оценки риска по кредитам, но с другой стороны, конкретизирует показатели риска кредитного портфеля и формирует «неработающий резерв» по покрытию риска. Исходя из представленного анализа, можно сделать выводы по проблематике просроченной задолженности в кредитном портфеле банковского сектора: кредитная просроченная задолженность является основой для повышения кредитного риска банка; рост просроченной задолженности происходит вследствие сильного расширения портфеля необеспеченных ссуд и падение реальных доходов граждан; причинами повышения уровня просроченной задолженности являются отсутствие роста реальных доходов граждан, низкая степень культуры заёмщика, неэффективная политика банков. Таким образом, банку необходимо сформировать систему управления кредитным риском таким образом, который позволял бы контролировать риски всего портфеля в соответствии с конъюнктурой рынка. В целях возвращения просроченной задолженности необходимо активизировать систему мотивации дебиторов. В 2019 году планируется принять кредитную амнистию для физических лиц. Ввиду сложной экономической ситуации, нестабильного финансового положения населения, данный проект направлен на снижение процентной ставки по займу, аннулирование штрафов и неустоек после закрытия базовой ставки. Также предполагается установление лимита на стабильный платеж, отмена требования досрочного погашения и корректировка истории по кредиту. Это несомненно облегчит положение заёмщиков, а для банков возможно предоставление компенсации через государственные облигации. Также можно рекомендовать банкам активнее предлагать клиентам процедуру рефинансирования долга заёмщикам и подходящие для него варианты оплаты, если оценка его кредитной истории была высокая, но по ряду причин в данный момент он может осуществлять платежи более мелкими суммами за более длительный срок. Видится, что с безответственным должником нужно работать жестко и напористо. Сотрудникам банка необходимо разъяснять нерадивым заемщикам перспективы и последствия неоплаты кредита в срок, следствия потери положительной кредитной истории, перспективы применения санкций. Если же эти меры не принесли плоды, этот кредит лучше передать в управление коллекторскому агентству, которое имеет достаточный опыт для работы с такими должниками. Чтобы реже сталкиваться с такими ситуациями, сотрудникам банков необходимо усилить контроль качества заемщиков на этапе рассмотрения заявки о предоставлении кредита. Как правило, далеко не все неплательщики становятся таковыми по злому умыслу, и заранее собираются не платить банку. Чаще всего просрочки происходят из-за непредвиденных обстоятельств – задержка по выплате заработной платы, потеря работы, продолжительная и тяжелая болезнь, повлекшая госпитализацию и т.д. Возможность списания задолженности определена сразу в нескольких нормативно-правовых актах. Так, Федеральный закон «О несостоятельности (банкротстве)» указал, что списание долгов по кредитам физических лиц 2018 году возможно в случае недостаточности средств у заемщика и объявления его неплатежеспособности. Также, амнистия кредита может быть произведена вследствие признания долга безнадежным. Глава 12 Гражданского кодекса Российской Федерации установила понятие срока исковой давности, по истечении которого задолженность может аннулироваться. С 2015 года в Госдуме проходят активные прения, стоит ли принимать еще один документ, касающийся задолженностей по кредитам. Суть законопроекта заключается в том, чтобы освободить должников, оказавшихся в сложной жизненной ситуации, от необходимости оплаты обязательств. Например, если гражданин стал инвалидом или потерял работу, из-за чего больше не может платить. Причем речь идет не только о займах в банке, но и о долгах за ЖКХ. Основная сложность закона в том, что он должен разграничивать добросовестных граждан, которым действительно нужна помощь и тех, кто просто пытается воспользоваться случаем и легально списать имеющийся у него долг. Таким образом, становится понятно, может ли банк списать долг по кредиту. Но для этого нужны серьезные основания. Так, кредитный долг наверняка будет списан только при объявлении физлица банкротом. Истечение срока – сомнительный вариант. В случае значительных просрочек банк подаст в суд и взыщет причитающиеся ему средства через ФССП На данный момент существует всего 3 причины, на основании которых банк или МФО могут пойти на списание кредита: Отсутствие информации о местонахождении должника, когда он пропал на длительный срок. Но это не значит, что можно просто спрятаться и все. Банк предпримет попытки найти своего заемщика, отправив судебный иск на взыскание долга и передав дело приставу. Также, кредитная организация вправе реализовать долг коллектору и уже он будет искать должника, и требовать оплаты. Признание обязательства безнадежным и вынесение его на забалансовый счет путем бухгалтерских проводок. Чаще, ситуация возникает при явной неплатежеспособности должника и небольшой сумме займа. Но, если по договору кредитования подразумевался поручитель, то долг не будет списываться. Банк заставит его выплатить оставшуюся часть обязательств. Кроме того, кредитные организации не стремятся к созданию прецедента, когда они по своей воле списывают задолженность. Истекшее время на взыскание. Главой 12 Гражданского кодекса России определено, что кредиторы могут просрочить срок подачи иска на взимании причитающихся им средств. Важно учитывать и то, через сколько лет банк списывает задолженность по кредиту. Если срок был просрочен – через 3 года. Но существуют законные способы приостановления, продления и восстановления этого времени. Так, если по истечении срока должник все же признал свой имущественный долг – время начинает отсчитываться заново. Но та же Глава 12 ГК РФ определила, что исковая давность считается окончательно просроченной по истечении 10 лет с момента образования задолженности у гражданина. Следующие причины не являются основанием для списания долга в банке: Смерть заемщика. Если у него есть семья, то долги переход к ней по наследству вместе с остальным имуществом. Если они отказываются от признания наследства – она переходит государству, и таким образом, банковский кредит уже будет госдолгом, и именно государство будет являться гарантом совершения платежа. Смена статуса должника. Например, индивидуальный предприниматель стал простым физическим лицом, вследствие чего потерял свой заработок. Или же бывший работник стал пенсионером с небольшой пенсией. Для банка не имеет значения с кого взыскивать средства. Единственное, он может пойти на определенные послабления: отсрочки и рассрочки платежей. Часто они предоставляются многодетной семье. Отсутствие средств для погашения долга может стать основанием для его Кредитные организации в силу специфики своей работы должны регулярно самостоятельно проводить учет (инвентаризацию) дебиторки. В ходе сверки анализируются имеющиеся задолженности и оцениваются риски по невозврату. Обязательства, которые в силу тех или иных причин невозможно взыскать, признаются нереальными. При этом ответственное лицо должно составить акт инвентаризации и подписать у руководителя приказ о признании долга безнадежным. Чаще, нереальными к взысканию признаются обязательства, где сгорел срок давности или заемщик был признан банкротом. В течение следующих 5 лет безнадежный долг будет находиться на забалансовом счете организации, так как есть определенный шанс на возврат средств. По истечении и этого времени обязательства могут окончательно списаться. Вынесение дебиторки на забалансовый счет необходимо для уменьшения налогообложения. Поскольку налог платится с доходов организации, он будет несколько снижен, так как списанный кредит будет включен в статью расходов. Положение о безнадежном долге касается не только кредитных организаций. При наличии задолженности за коммунальные услуги, квартплату и т. д. фонд ЖКХ также может признать обязательства гражданина нереальными к взысканию. В случае с ипотекой, автокредитом и другими видами займов, где для обеспечения кредита используется залоговое имущество, долг не будет признан безнадежным. Банк может подать правомерный иск на взыскание причитающейся ему суммы через передачу в его владение объекта залога. Существует всего один способ, отражающий то, как законно списать долги по кредитам – объявить себя банкротом. Тогда долговой ком перестанет расти и гражданин сможет законно избавить себя от всех имеющихся обязательств: задолженность по кредитам, неуплаченный налоговый сбор (транспортный налог, НДФЛ и т.д.), коммунальные платежи и другое. Проблема лишь в том, что при этом у неплательщика конфискуют почти все принадлежащее ему имущество и реализуют его на аукционе с целью как можно большего покрытия обязательств. Кроме того, согласно существующей практике, порядок списания долгов по банкротству не освобождает гражданина от необходимости оплачивать алименты и возмещать вред, нанесенный по его вине, жизни и здоровью иных лиц. Объявление себя банкротом может вести к неприятным последствиям Есть и второй способ освободиться от имеющихся обязательств – ждать истечения срока давности. Но, во-первых, быстро избавиться от долгов не получится (срок давности – 3 года), во-вторых, банк предпримет все возможное, чтобы продлить это время, доведя общий срок до 10 лет. Последствия зависят от причины ликвидации долга. Так, если гражданин объявил банкротство, у него будет конфисковано все имущество, подлежащее реализации (не касается единственного жилья, земельного участка, предметов обихода, домашних животных, топлива на одну зиму и т. д.). Также, с его пенсионной и (или) зарплатной карты будет взыскиваться до 50% средств, которые пойдут на погашение долгов. Если в течение 5 лет после объявления банкротства гражданин пожелает подать заявление в банк, чтобы занять деньги по кредиту, он должен будет указать, что в недавнем прошлом объявлял себя банкротом. Кроме того, у него будет испорчена кредитная история, и чтобы ее поправить, требуется получить новый заем и рассчитаться по нему в нужный срок. Если этого не сделать серьезный кредит в банке никто не даст. Когда долг был списан вследствие истечения срока давности – никаких дополнительных санкций к гражданину применяться не будет. Вся собственность и деньги, имеющиеся на расчетном счете, останутся в его распоряжении. Законопроект, рассматриваемый Госдумой, устанавливает стандарты предоставления кредитов населению. Он должен ограничить количество процентов, начисляемых на заем, дать возможность гражданам, оказавшимся в сложной жизненной ситуации, избавиться от обязательств без объявления банкротства. Но пока разработчики законопроекта не могут определиться с тем, как узнать, кто является добросовестным гражданином, а кто мошенником, желающим получить выгоду от принятия такового закона. Оценка кредитоспособности заемщика – один из неотъемлемых этапов в кредитовании. Это очень здравое решение со стороны финучреждений, так как правильное оценивание возможности потенциального потребителя платить по кредиту и по начисленным процентам будет оказывать непосредственное влияние на параметры финучреждения – уровень риска, качество сформированного портфеля, вероятный уровень выплаты задолженности, появление просрочек по кредитованию и крайне важный конечный параметр – прибыль организации. Поэтому любое уважающее себя финучреждение много внимания уделяет методам оценивания кредитоспособности физического лица. Оценка кредитоспособности заемщика Классической методики и одинаковых критериев для оценивания для всех абсолютно финучреждений нет. В каждом конкретном финучреждении экспертная комиссия разрабатывает свои методы оценивания кредитоспособности заемщика. Общую линию отыскать удастся, но все же каждое финучреждение делает акценты на совершенно разных параметрах. Оценивание кредитоспособности является важнейшим этапов при принятии решения финучреждением решения о кредитовании физического лица или юридического, выдачи ипотечного кредита или банковского пластика. Одни эксперты банковской сферы утверждают, что это уровень платежеспособности потенциального потребителя, основанный на источниках его доходов. Некоторые эксперты расширяют рамки данного понятия и трактуют его, как вероятность потребителя оплатить кредитование в точно установленный в соглашении срок. Вторая точка зрения более присуща Западу, где оценивание кредитоспособности называется creditworthy. Если переводить с точностью на русский язык, то это лицо, которое достойно кредита. Проведение анализа и оценивания физического лица или юрлица необходимо для того, чтобы понять, на какую сумму может быть выдано кредитование, какой временной период установить, какой учетный процент выставить. Необходимость также обусловлена составлением платежного графика и требованием предоставления обеспечения. Финучреждение проделывает такую кропотливую работу, чтобы минимизировать собственные риски и практически при любом раскладе остаться в плюсе. Методика оценки кредитоспособности потенциального потребителя – общие правила Существует несколько правил, которые являются базовыми при оценке финансового положения и при принятии решения о выдаче займа конкретному физическому лицу: Риск дачи потенциальным потребителем неправдивых сведений, а также сильные колебания на рынке капиталов. Данные факторы играют очень важную роль при утверждении конечного решения. Когда проводится оценивание, в обязательном порядке финучреждение берет во внимание соотношение доли доходов и трат потребителя и хозяйственной процедуры (то есть имеется ввиду будущий кредитный проект). Нужно сопроводительное наблюдение за тем, каким образом потребитель расходует кредитные денежные активы. Финучреждение должно учитывать все возможные риски со стороны заемщика. Банк проводит оценку текущей финансовой состоятельности и прогнозируемой. Финучреждение требует от каждого потенциального лица на кредитование по вопросам финансов предоставлять как можно больше данных, ведь из этого делается вывод и о платежеспособности гражданина. Все вышеперечисленные пункты являются постулатами при вынесении окончательного вердикта финучреждением. Если банк пренебрежет хотя бы одним пунктом, то уже оценочная картина выйдет не совсем точной, — и финучреждение может совершить опрометчивую ошибку, выдав физлицу займ. Классическая система оценивания кредитоспособности состоит из нескольких стадий. Как пример – в банк явился клиент, который желает оформить кредитование. Сотрудник банка осуществляет первичное оценивание его кредитоспособности и помещает его на определенную строчку в кредитном рейтинге (основные показатели формирует конечный бал, по которому и становится известно место в рейтинге). После чего банк делает оценку своих возможностей на основании желаемой суммы потенциального клиента. Кредитный комитет проводит заседание, на котором и принимается решение о кредитовании. Физических лиц, даже в большей степени, нужно оценивать. Оценивание происходит на основании предоставленных сведений о доходности. Данный стадия еще включает проведение скоринговой оценки, а также анализ его кредитной истории. Методология оценивания кредитоспособности потенциального клиента на основе уровня дохода состоит не только из цифр, которые говорят о финансовой состоятельности. Здесь нужно обращать внимание также на уровень риска его утраты. Уровень дохода финучреждение узнает на основании предоставленный справок о зарплате или как вариант – налоговой декларации. Финучреждение должно внести после результатов проверки корректировки, основываясь на коэффициентах риска. Кредитная репутация говорит о том, как происходило погашении имеющихся займов в прошлом и вообще их наличие. Практически по всех странах, в том числе и в Российской Федерации, кредитную репутацию можно узнать в бюро кредитных историй. Это модель, которая помогает при участии других кредитных историй потребителей банку провести расчет, какова будет вероятность, что по новому кредитованию потребитель вернет кредитные средства в точно установленный срок. Данная методика оценивания потенциального клиента выступает средневзвешенной суммой конкретных характеристик, которая требуется для создания интегрального параметра. Интегральный параметр добавляется к сравнению с числовой границей (проще говоря – линией безубыточности) и будет рассчитан на основе числа потребителей, которые платят точно по платежному графику, для того, чтобы компенсировать убытки от 1-го нового потребителя кредитный денег. Данное оценивание необходимо для определения интегрального параметра и сравнения его с точкой безубыточности. Выходит, что кредитование будет доступно только тем, у кого интегральный параметр выше точки. В последние годы в России сложилась тяжёлая экономическая ситуация. В этих условиях экономического, банковского кризиса и кризиса кредитования двойная нагрузка ложится на систему определения кредитоспособности заёмщиков. В настоящее время в мировой практике отсутствует единая стандартизованная система оценки кредитоспособности заемщика, поэтому коммерческие банки используют различные методы анализа, которые взаимно дополняют друг друга. В связи политическими событиями и напряженностью внешнеполитических и экономических отношений России со странами Евросоюза, и США с 2014 г. по настоящий момент, сектор кредитования физических лиц оказался подвержен негативным последствиям этих изменений, а многие действующие методы оценки кредитоспособности клиентов оказались неэффективными. Определим ключевые проблемы существующей системы оценки кредитоспособности: 1. Общеэкономическая тяжёлая ситуация в стране. 2. Медленная корректировка предельных значений показателей кредитоспособности с учетом изменившихся экономических условий. 3. Использование при оценке платежеспособности, в основном, только финансовых коэффициентов. 4. Всплеск мошенничества. После подробного рассмотрения всех вышеизложенных недостатков методики оценки платежеспособности и разработан ряд рекомендаций по их совершенствованию: 1. На данном этапе развития общеэкономическую ситуацию в нашей стране можно назвать тяжёлой и это те реалии, к которым должны быть готовы и банки, и их клиенты. Но кризис не может быть вечным и рано или поздно экономика России вновь начнёт активно развиваться. Поэтому, сейчас как никогда необходимо внимательно относиться к оценке кредитоспособности, чтобы неверные решения не приводили к ухудшению положения банков и разорению населения. 2. Ни в одной стране мира экономическая ситуация не остается постоянной, она всегда развивается. Чем более неустойчивой и разнообразной становится экономика, тем более глубокий смысл приобретет понятие кредитоспособности заемщика банка. Поэтому при изменении экономических условий, банкам необходимо ежедневно отслеживать, и при необходимости, корректировать нормативные значения финансовых показателей, необходимых для расчета оценки кредитоспособности заемщика банка. 3. В нашей стране банки уделяют большее значение количественному анализу кредитоспособности заемщика, нежели качественному. Качественный анализ обычно проводится только в ходе собеседования (интервью) с потенциальным заемщиком на начальных этапах кредитования и практически не влияет на решение банка о выдаче кредита. Оценку личностных качеств потенциального заёмщика просто необходимо проводить, чтобы определить собирается ли он своевременно и в полном размере платить по своим обязательствам. Применение качественных методик при оценке кредитоспособности заемщика банка лишь увеличит достоверность результатов оценки. При качественном анализе кредитоспособности необходимо уделять внимание не только самому потенциальному заемщику, но и экономической ситуации в стране и регионе. 4. Для решения вопроса предотвращения мошенничества и предоставления заёмщиками недостоверных данных можно наладить сотрудничество с государственными ведомствами и получать от них требуемую информацию, к которой можно отнести: а) получаемые доходы (используя базу банных Пенсионного фонда РФ); б) имеющаяся недвижимость, земельные участки, их площадь и месторасположение (используя базу данных Бюро технической инвентаризации и департамента юстиции); в) наличие автотранспорта, его возраст (база данных ГБДД); г) подтверждение данных о регистрации (несмотря на предъявление паспорта, т. к. данные о регистрации могут быть фальшивыми – база данных ПВС); д) привлечение данных специализированных кредитных бюро (необходимость которых в банковском ритейле очевидна) о наличии срочных и погашенных кредитов в других банках [5]. Подобные запросы должны осуществляться на договорной основе, в режиме реального времени, в максимально быстрые сроки. Их использование сильно осложнит жизнь мошенникам и упростит процедуру подачи заявки обычным клиентам, которым не придётся предоставлять дополнительные документы. В первые годы функционирования модернизированной системы проверки данных, конечно, затраты банка на проведение такой операции увеличатся. Но по мере налаживания системы обмена информацией и снижения кредитного риска банк будет получать ощутимую отдачу. Предлагаемые подходы совершенствования организации процесса кредитования индивидуальных заемщиков на этапе оценки их кредитоспособности позволят получить более точные и обоснованные результаты анализа, что в итоге снизит риски кредитования, обеспечит необходимую стабильность работы банка и заданный уровень доходности. В целом, можно сделать вывод, что объективная оценка платежеспособности и кредитоспособности клиента является одним из наиболее важных методов снижения кредитного риска и успешной реализации кредитной политики, поскольку позволяет избежать необоснованного риска еще на этапе рассмотрения заявки на предоставление кредита. |