ррррррррррр. Определение оптимального размера текущего заказа с использованием значений норм запасов

Скачать 185.57 Kb. Скачать 185.57 Kb.

|

ОглавлениеВведение 2 2.1. Определение оптимального размера текущего заказа с использованием значений норм запасов 3 2.2. Расчёт параметров системы управления запасами с фиксированным интервалом времени между запасами 5 2.3. Оптимизация работы оборудования 6 2.4. Выбор места для головного офиса и логистического центра 13 2.5. Расчет транспортных расходов логистических систем 15 3.1. Оценка эффективности функционирования элементов логистических систем 16 3.2. Составление программы и осуществление мониторинга показателей работы подразделения (участка) 24 3.3. Определение масштабов необходимых капиталовложений 26 4.1. Диаграмма разброса для церки качества 30 4.2. Система показателей эффективности работы склада. 33 Заключение 39 Список использованной литературы 42 Введение Полное наименование организации: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ПЕРВАЯ ЭКСПЕДИЦИОННАЯ КОМПАНИЯ" ИНН: 7721823853 КПП: 772101001 ОГРН: 1147746182748 Место нахождения: 109428, г. Москва, проезд 1-й Вязовский, д. 4 стр. 19 Вид деятельности: Деятельность вспомогательная прочая, связанная с перевозками (код по ОКВЭД 52.29) Статус организации: коммерческая, действующая Организационно-правовая форма: Общества с ограниченной ответственностью (код 12300 по ОКОПФ) Организация ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ПЕРВАЯ ЭКСПЕДИЦИОННАЯ КОМПАНИЯ" зарегистрирована в едином государственном реестре юридических лиц 8 лет 11 месяцев назад 25 февраля 2014. Средний возраст юридических лиц для вида деятельности 52.29 "Деятельность вспомогательная прочая, связанная с перевозками" составляет 8 лет. Возраст данной организации примерно равен среднеотраслевому. Налоговый орган, в котором юридическое лицо состоит на учёте: Инспекция Федеральной налоговой службы № 21 по г.Москве (код инспекции – 7721). Регистрационный номер в ПФР: 087510009577 от 26 февраля 2014 г. Регистрационный номер в ФСС: 771604661277011 от 5 декабря 2017 г. Уставный капитал ООО "ПЭК" составляет 10 тыс. руб. Это минимальный уставный капитал для организаций, созданных в форме ООО. В 2021 году организация получила выручку в сумме 24,5 млрд руб., что на 3,1 млрд руб., или на 14,3%, больше, чем годом ранее. По состоянию на 31 декабря 2021 года совокупные активы организации составляли 6,9 млрд руб. Это на 2,2 млрд руб. (на 46,2%) больше, чем годом ранее. Чистые активы ООО "ПЭК" по состоянию на 31.12.2021 составили 2,1 млрд руб. Результатом работы ООО "ПЭК" за 2021 год стала прибыль в размере 49,1 млн руб. Это в 3 раза больше, чем в 2020 г. Организация не применяет специальных режимов налогообложения (находится на общем режиме). 2.1. Определение оптимального размера текущего заказа с использованием значений норм запасов Проведем анализ структуры запасов ООО «ПЭК» (таблица 1). Таблица 1 - Анализ запасов ООО «ПЭК»

Как показывает анализ данных таблицы 1, в запасах предприятия преобладают товары для продажи (98,78%) как в 2021, так и в 2022 гг.(98,15%), что является нормальным для торговой организации. В товарах для продажи основную массу занимают сварочное оборудование (62,54% в 2021году и 67,94% в 2022 году) и кабели и провода (22,48% в 2021 году и 18,32% в 2022 году). Также следует заметить значительное увеличение запасов ООО «ПЭК», в 2022 году по сравнению с 2021 годом их сумма увеличилась почти в два раза (7925 тыс. руб.) и составила 15877 тыс. руб. Такое увеличение не может не сказаться на финансовом здоровье предприятия, тем более, что как показал анализ финансового состояния у ООО «ПЭК» наблюдаются проблемы с платежеспособностью на фоне резкого увеличения использование заемных средств. Поэтому далее проанализируем влияние размера запасов на финансовое состояние предприятия. Для этого рассчитаем два показателя. 1.Коэффициент оборачиваемости запасов рассчитывается как отношение себестоимости к средней величине запасов. Оборачиваемость запасов показывает, сколько раз за анализируемый период предприятие использовало средний имеющийся остаток запасов. Для ООО «ПЭК» данный показатель равен: 2021г. = 39058 / 7952 = 4,91. 2022г. 46504 / ((7952+15877) / 2) = 46504 / 11914,5 = 3,90. Скорость товарооборота или товарооборачиваемость рассчитывается как отношение количества дней в периоде к коэффициенту оборачиваемости товаров. Для ООО «ПЭК» данный показатель равен: 2021г. = 365 / 4,91 = 74,34 дней. 2022г. = 365 / 3,9 = 93,59 дней. Для анализа рассчитанных данных составим таблицу 2. Таблица 2 - Анализ влияния размера запасов на финансовое состояние ООО «ПЭК»

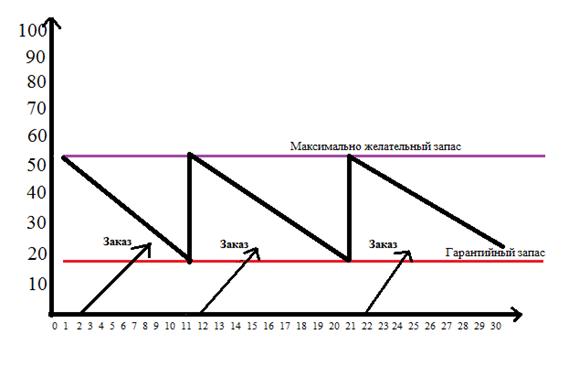

Как видно из данных таблицы 2, коэффициент оборачиваемости запасов ООО «ПЭК» за 2022 год снизился на 1,01 оборота. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле). Уменьшение числа оборотов характеризуется как отрицательный фактор. Скорость товарооборота также замедлилась по сравнению с 2021 годом на 19,25 дня и составила в 2022 году 93,59 дня. Это говорит о том, что в 2022 году запасы предприятия успели обернуться почти 4 раза (3,9), то есть полностью товарные остатки были распроданы в 2022 году в среднем 4 раза и каждый период длился 94 (93,59) дня. Таким образом, можно сделать вывод о том, что в 2022 году предприятие не очень продуманно наращивало товарные остатки, видимо, для увеличения и поддержания ассортимента, тем самым ухудшая свое финансовое состояние, поскольку данные маневр требует значительного увеличения финансирования текущей деятельности. 2.2. Расчёт параметров системы управления запасами с фиксированным интервалом времени между запасами Порядок расчета параметров систему управления запасами приведен в Табл. 3. I = 226 • 55 / 2000 = 12430 / 2000 = 6,2 = 7 дней Таблица 3 - Расчет параметров системы управления запасами.

Графическая модель работы системы без сбоев поставок приведена на Рис. 1.  Рис. 1. Графическая модель работы системы без сбоев поставок.+ 2.3. Оптимизация работы оборудования Исполнение машины не увеличивается, так как работа линии непосредственно зависит от исполнения тестоделительной машины. Число сотрудников изменилось на одном лице, поскольку физический труд заменен работой автосмазчика. Общая установленная мощность не увеличивалась, поскольку линия не требует дополнительной электрической энергии, работающей от двигателя электродвигателя тестоделительной машины. Определенный расход электроэнергии определен отношением установленной мощности к часовой производительности установки: Wуд =N/G; (3) Определенный расход электроэнергии не изменялся, поскольку общая установленная электроэнергия оставалась прежней, по сравнению с расходом электрической энергии существующей тестоделительной машины. Занятая площадь не увеличивалась, поскольку все дополнительное оборудование расположено непосредственно большей частью тестоделительной машины Трудозатраты производства единицы продукции определены отношением числа служащих работников к производительности: Тр = n/G (4) Трудозатраты производства единицы продукции уменьшились на 10% вследствие замены физического труда с автоматизированным. Капитальные расходы для обновления оборудования состоят из стоимости купленных продуктов и стоимости производства первоначальных частей и подробных данных, и также установки всех событий на машине. Существующая установка по каталожным данным стоит 320500 руб., то есть капитальные затраты в старую технику К1 = 320500 руб. Новая техника содержит в себе почти все основные части старой, вместе с конструкторским улучшением. К2 = К1 + Цизд + М, (5) где Цизд - цена изделия установленная, сравнением проектируемой установки с уже существующими конструкциями; Цизг - стоимость изготовления оригинальных частей и деталей, руб.; М - стоимость монтажа всех частей; Как подробные данные запланировано сделать силы предприятия, вместо заказать в других организациях, стоимость производства определена себестоимостью. Предприятие не подвергается дополнительным расходам по поставке, для процента с себестоимостью, установленной фирмами. 2.4. Выбор места для головного офиса и логистического центра Цель работы: Выработка практических навыков по определению места расположения логистического центра на основе модели единого среднего. Состав задания: логистический торговый груз Изучить задачу единого среднего для анализа и выбора места расположения логистического центра. Составить матрицу кратчайших расстояний между магазинами розничной торговой сети. Найти место расположения логистического центра, имеющее кратчайшее среднее расстояние с учетом веса перевозимого груза. ИСХОДНЫЕ ДАННЫЕ    Рис.2. Карта сети городов Формулы: P=∑(m*S), где Р – кратчайшее расстояние с учетом веса перевозимого груза; m – вес перевозимого груза; S – кратчайшее расстояние между пунктами. Решение: Таблица 4 - Матрица кратчайших расстояний без учета веса перевозимого груза.

Вывод: Наиболее выгодным месторасположением для логистического центра по критерию кратчайшего расстояния без учета веса перевозимого груза являются точки _F или G_, так как их показатели наименьшие. Таблица 5 - Матрица кратчайших расстояний с учетом веса перевозимого груза

Вывод: Наиболее выгодным месторасположением для логистического центра по критерию кратчайшего расстояния с учетом веса перевозимого груза является точка _G_, так как ее показатель наименьший. 2.5. Расчет транспортных расходов логистических систем В ООО «ПЭК» работает более 1200 человек, в том числе более 850 - водители. Автопарк насчитывает 800 автопоездов, средний возраст - два года. ООО «ПЭК». Таблица 6 - Транспортные расходы

В накладные расходы включают в себя: расходы по обслуживанию транспортных средств, находящихся на балансе компании; затраты, возникшие в связи с простоем, появлением бракованной продукции. Общепроизводственные расходы включают в себя затраты на запасные части и материалы, необходимые для ремонта оборудования Оценка эффективности функционирования элементов логистических систем Любая организация бизнеса, внедряя логистику и формируя соответствующую ее целям логистическую систему, прежде всего, стремится оценить ее фактическую или потенциальную эффективность. В терминологическом словаре ELA есть понятие "Logistics key performance indicators" (KPI) -- ключевые показатели результативности логистической деятельности, под которыми понимается необходимый и достаточный ряд сравнительно легко применимых показателей результативности (производительности), позволяющих связать выполнение логистического плана с основными функциями и результатами управления товарным потоком (маркетингом/продажами, производством и логистикой) и таким образом определить потребность в корректирующих действиях. За время развития логистики в промышленно развитых странах сформировалась система показателей, в общем плане оценивающих ее эффективность и результативность, к которым обычно относятся: 1. общие логистические издержки; 2. качество логистического сервиса; 3. продолжительность логистических циклов; 4. производительность; 5. возврат на инвестиции в логистическую инфраструктуру. Эти показатели в дальнейшем мы будем называть ключевыми или комплексными показателями эффективности ЛС. Они лежат в основе отчетных форм компаний и систем показателей логистических планов разных уровней. Существуют общепринятые процедуры сравнительной оценки фирм (бенч-маркинг) в области логистики на основе аналитических и экспертных методов, использующие указанные комплексные показатели. Таким образом, ключевыми/комплексными показателями эффективности ЛС называются основные измерители эффективности использования ресурсов в компании для сформированной ЛС, в комплексе оценивающие результативность логистического менеджмента и являющиеся основой логистического планирования, учета и контроля. В 2022 г., например, структура логистических затрат, выраженных в долях (%) продаж, выглядела следующим образом: 1. перевозка готовой продукции -- 4,08 %; 2. складирование -- 2,40; 3. управление обслуживанием/ заказами клиентов -- 0,55; 4. управление распределением -- 0,36; 5. стоимость хранения запасов (при 18%-ной учетной ставке) -- 1,81 % - общее количество 9,02 %. Структура затрат (в долл. на сто фунтов веса продукции): 1. перевозка готовой продукции -- 13,24; 2. складирование -- 10,79; 3. управление обслуживанием / заказами клиентов -- 4,07; 4. управление распределением -- 2,53; 5. и стоимость хранения запасов при 18%-ной учетной ставке-- 18,13. Общая сумма составила 47,48. Анализ логистических издержек ООО «ПЭК» обычно проводится в процентном отношении к стандартным, объемным или ресурсным показателям, например: · логистические издержки в отношении объема продаж; · отдельные составляющие логистических затрат в отношении общих издержек; · логистические издержки фирмы в отношении стандартов или среднего уровня в данной отрасли; · логистические издержки в отношении соответствующих статей бюджета фирмы; · логистические ресурсы бюджета на текущий момент в отношении прогнозируемых затрат. Перечисленные показатели включают в отчетные формы о логистической производительности (продуктивности), акцентируя внимание на эффективности использования финансовых ресурсов компании. Использование общих логистических издержек в качестве ключевого показателя при формировании логистической стратегии наталкивается на ряд трудностей, вызванных следующими основными причинами: · неспособностью действующей системы бухгалтерского учета и статистической отчетности ООО «ПЭК» выделять многие составляющие логистических издержек; · наличие на предприятии "двойной" бухгалтерии, "черного нала", закрытостью финансовой информации для партнеров в логистической системе и даже между структурными подразделениями внутри предприятия и т.п.; · отсутствием методов расчета ущербов от логистических рисков. 2. Качество логистического сервиса Понятие качества логистического сервиса базируется на стандартизированных терминах "услуга" и "сервис". По существу подавляющее большинство логистических операций/функций является услугами, поэтому логистический сервис можно определить как процесс предоставления логистических услуг (в результате выполнения соответствующих операций или функций) внутренним или внешним потребителям. Последовательность действий по формированию системы логистического сервиса на ООО «ПЭК» осуществляется по следующей схеме: 1. Сегментация потребительского рынка. 2. Определение наиболее значимых услуг для покупателей. 3. Ранжирование услуг. 4. Определение стандартов услуг в разрезе отдельных сегментов рынка. 5. Оценка оказываемых услуг, установление взаимосвязи между уровнем сервиса и стоимостью оказываемых услуг, определение уровня сервиса, необходимого для обеспечения конкурентоспособности компании. 6. Установление обратной связи с покупателями для обеспечения соответствия услуг потребностям покупателей. Для уменьшения затрат, связанных с оказанием сервисных услуг, ресурсы компании концентрируются на предоставлении покупателям выявленных, наиболее важных для них услуг. Важным критерием, позволяющим оценить систему обслуживания, как с позиции поставщика, так и с позиции получателя услуг, является уровень логистического сервиса. Расчет данного показателя можно осуществить по следующей формуле: П = м/М х 100%, (4) где, П - уровень логистического сервиса, М - количественная оценка фактически оказываемого объема логистического сервиса, м - количественная оценка теоретически возможного объема логистического сервиса. Посредники являются в основном предприятиями сервиса, в которых услуги неразрывно связаны с продуктом, распределяемым продвигаемым и продаваемым на различных участках логистической сети. К таким звеньям относятся различные транспортные компании, экспедиторы, оптовые и розничные торговцы, склады, терминалы, таможенные брокеры, страховые компании и т.п. При этом стоимость логистических услуг может значительно превосходить затраты непосредственно на производство продукции. Несмотря на важность логистического сервиса для реализации корпоративных стратегий, до сих пор отсутствуют эффективные способы оценки его качества, что объясняется рядом особенностей характеристик сервиса в сравнении с характеристиками продуктов. Такими особенностями являются: 1. Неосязаемость сервиса. 2. Поставщикам сервиса сложно объяснить и дать спецификации видам сервиса, покупателям также трудно их оценить. 3. Покупатель зачастую принимает непосредственное участие в производстве услуг 4. Услуги потребляются в тот момент, когда они производятся, т.е. услуги не складируются и не транспортируются. 5. Покупатель никогда не становится собственником, приобретая услуги. 6. Сервис -деятельность, и поэтому он не может быть тестирован прежде, чем покупатель его купит. Указанные характеристики и особенности услуг играют важную роль в логистическом процессе. Очень важно учитывать тот факт, что качество сервиса в логистике проявляется в тот момент, когда встречаются поставщик сервиса и покупатель. Измерение качества сервиса при анализе и проектировании ЛС должно основываться на критериях, используемых покупателями логистических услуг для этих целей. Когда покупатель оценивает качество логистического сервиса, он сравнивает некоторые фактические значения "параметров измерения" качества с ожидаемыми им величинами этих параметров, и если эти ожидания совпадают, то качество признается удовлетворительным. Составление программы и осуществление мониторинга показателей работы подразделения (участка) ООО «ПЭК» занимается производством минеральной воды, а так же реализацией безалкогольных напитков. Анализ логистической системы предприятия будем проводить по следующим направлениям - транспортная логистика и производственно - складская логистика. Эти направления являются для ООО «ПЭК» ключевыми, и их анализ позволит в полной мере, оценить эффективность существующей логистической системы предприятия. Специфика логистической производственной цепи ООО «ПЭК» заключается в том, что производственный цикл одновременно охватывает две отдельно работающих производственно-технологических структуры - реализация товаров со склад и производство минеральной воды. При этом производственный цикл, а соответственно и логистическая цепь, имеет прямую зависимость от технологического цикла функционирования реализации товара. Особенностью производственной логистической цепи также можно отметить последовательность производственных процессов на предприятии. Основной особенностью данной логистической цепи является строгая последовательность и зависимость каждого последующего звена цепи от предыдущего. Данная логистическая производственная цепь имеет как преимущества, так и недостатки. Преимущества выражаются в том, что качество продукции можно регулировать еще на раннем этапе. При этом нет необходимости накопления страхового запаса. В тоже время, данная логистическая структура весьма сложна и выход из строя хотя бы одного звена данной цепи мгновенно сказывается на конечном результате. Незапланированная остановка разлива минеральной воды надвое суток может в значительной степени повлиять на работу ООО «ПЭК». Основной проблемой является неравномерная загрузка подразделения, осуществляющего оформление товаросопроводительной документации, отсутствие единой системы диспетчеризации и управления процессом маршрутизации транспортных потоков также в целом снижает эффективность логистической системы предприятия. Для перевозок готовой продукции ООО «ПЭК» использует собственный транспорт. Таким образом, общую систему транспортной логистики на ООО «ПЭК» можно признать удовлетворительной и требующей незначительной реорганизации Определение масштабов необходимых капиталовложений | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||