Эфеективность предприятия. ВКР Путилина ЭПИ. Оптимизация уровня эффективности функционирования субъекта хозяйствования

Скачать 180.14 Kb. Скачать 180.14 Kb.

|

|

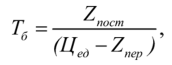

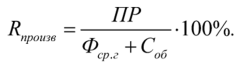

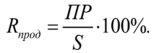

где Он, Ок — остатки товарной продукции на начало и конец периода, руб.; в) валовая продукция (ВП) — общий объем произведенной продукции и оказанных услуг промышленного характера; г) чистая продукция (ЧП) — определяется для объективного выявления динамики различных факторов производства продукции: где ZM —- величина материальных затрат предприятия, руб.; А — сумма начисленной амортизации основных производственных средств, руб. Помимо объема выпуска продукции важнейшим показателем производственной деятельности предприятия является качество продукции. Сопоставление конечных результатов хозяйственной деятельности предприятия с затратами живого и овеществленного труда на их достижение характеризует эффективность производства. Эффективность производства относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением конечной цели развития общественного производства в целом и каждого предприятия в отдельности.[21] Приоритетными показателями, характеризующими экономическую эффективность, являются годовой экономический эффект и его составляющие: себестоимость продукции и единовременные вложения, необходимые для осуществления мероприятия, включая затраты на НИОКР и освоение (предпро- изводственные расходы). Экономическая эффективность характеризует соотношение полученного эффекта с затратами на его осуществление и является своего рода ценой или платой за достижение данного результата. Если результат, например заданная цель, вообще не достигнут, то и эффективность теряет свое положительное экономическое значение. Экономический эффект означает сокращение, или экономию, производственных ресурсов при изготовлении продукции, товаров или услуг (например, материальных или трудовых затрат). Показатель экономического эффекта определяется как разность между стоимостью результата и стоимостью затрат всех видов ресурсов.[13] Если результат экономической деятельности превышает затраты, то имеет место положительный экономический эффект, оцениваемый прибылью. В противном же случае речь идет об отрицательном экономическом эффекте (убыток, ущерб). При оценке эффективности деятельности предприятия также можно использовать следующие показатели: 1) эффективность использования ресурсов (фондоотдача, фондоемкость, производительность труда, коэффициент оборачиваемости оборотных средств и т. д.); 2) эффективность инвестиций (ЧДД, срок окупаемости и др.); 3) точка безубыточности; 4) прибыль; 5) рентабельность; 6) финансовые показатели (ликвидность, платежеспособность, финансовая устойчивость и т. д.). Первые две группы показателей были рассмотрены в предыдущих главах учебника. Показатели четвертой, пятой и шестой групп будут рассмотрены далее. Большое внимание при оценке бизнеса необходимо уделять точке безубыточности (критическому объему производства). Точка (норма) безубыточности — это минимальный размер партии выпускаемой продукции, при котором достигается “нулевая прибыль”, т. е. равенство доходов от продаж и издержек производства. Дальнейшее увеличение объема продаж приводит к появлению прибыли. Точка безубыточности (Тб) рассчитывается по формуле  (1.1) (1.1)где Znocm — постоянные издержки, руб.; Znер — переменные издержки на единицу продукции, руб.; Цед — цена единицы продукции, руб. Прибыль — важнейший показатель, характеризующий финансовый результат деятельности предприятия.[7] По прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль является показателем для определения рентабельности собственных и заемных средств предприятия, основных производственных средств, авансированного капитала и каждой акции. Характеризуя целесообразность вложений, средств в активы данного предприятия и степень умелости его хозяйствования, прибыль является наилучшим измерителем его финансового состояния. Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Целью производственно-хозяйственной и финансовой деятельности любого современного предприятия является получение прибыли за счет производства и реализации востребованной рынком продукции.[14] Прибыль позволяет своевременно обновлять основные фонды, расширять масштабы производства, создавать предпосылки для дальнейшего роста эффективности производства и повышения конкурентоспособности продукции. Основные характеристики прибыли: • представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности. Эта внешностная, наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связана с получением прибыли (например, деятельность политическая, благотворительная и др.); • является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха. Категория прибыли неразрывно связана с категорией капитала — особым фактором производства — ив усредненном виде характеризует цену функционирующего капитала; • не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса. Прибыль — это результат только умелого и успешного осуществления этого бизнеса.[19] Но в процессе ведения бизнеса предприниматель вследствие своих неудачных действий или объективных причин внешнего характера может не только лишиться ожидаемой прибыли, но и полностью или частично потерять вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности; • характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту его часть, которая “очищена” от понесенных затрат на осуществление этой деятельности. Иными словами, в количественном выражении прибыль является остаточным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности; • является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей — вложенного капитала, полученного дохода, понесенных затрат и т. п., а также с действующим порядком ее налогового регулирования. Чем больше прибыли у предприятий отрасли, тем больше производится отчислений из нее на формирование бюджетов разного уровня и национального дохода, что создает экономические предпосылки для роста заработной платы работников бюджетной сферы, социальных выплат и, в свою очередь, формирует платежеспособный спрос на продукцию предприятий. Прибыль как важнейшая категория рыночных отношений выполняет следующие основные функции: • является показателем, наиболее полно отражающим эффективность производства и оценивающим хозяйственную деятельность предприятия (оценочная функция); • оказывает стимулирующее воздействие на повышение эффективности финансово-хозяйственной деятельности предприятия (стимулирующая функция); • является источником формирования бюджетных ресурсов и внебюджетных средств (фискальная функция). Прибыль играет значительную роль не только для предприятия но и для общества в целом: 1. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия. Характеристикой этого роста выступает размер текущего и отложенного их дохода на вложенный капитал, источником которого является полученная прибыль. Если для собственников предприятия получение высокого уровня прибыли является вполне очевидным мотивом предпринимательской деятельности, то может возникнуть вопрос — является ли получение высокой прибыли столь же побудительным мотивом деятельности наемных менеджеров предприятия и остального его персонала. Для менеджеров, которые не являются собственниками предприятия, прибыль является основным мерилом успеха их деятельности. Возрастание уровня прибыли предприятия повышает “рыночную цену” этих менеджеров, что сказывается на уровне их личной заработной платы. И наоборот — систематическое снижение уровня прибыли руководимого ими предприятия приводит к обратным результатам в их личной карьере, уровне получаемых доходов, возможностях последующего трудоустройства. Для остального персонала уровень прибыли предприятия также является достаточно высоким побудительным мотивом их деятельности, особенно при наличии на предприятии программы участия наемных работников в прибыли. Прибыльность предприятия является не только гарантом их занятости (при прочих равных условиях), но в определенной мере обеспечивает дополнительное материальное вознаграждение их труда и удовлетворение ряда их социальных потребностей. 2. Прибыль создает базу экономического развития государства в целом. Механизм перераспределения прибыли предприятия через налоговую систему позволяет “наполнять” доходную часть государственных бюджетов всех уровней (общегосударственного и местных), что дает возможность государству успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики. Кроме того, реализация известного принципа — “богатство государства характеризуется уровнем богатства его граждан” — также связана с возрастанием прибыли предприятия, которое обеспечивает рост доходов его владельцев, менеджеров и персонала. 3. Прибыль является критерием эффективности конкретной производственной (операционной) деятельности. Индивидуальный уровень прибыли предприятия в сравнении с отраслевым характеризует степень умения (подготовленности, опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. [15] Среднеотраслевой уровень прибыли предприятий характеризует рыночные и другие внешние факторы, определяющие эффективность производственной деятельности, и является основным регулятором “перелива капитала” в отрасли с более эффективным его использованием. При этом капитал перемещается, как правило, в те сегменты, которые характеризуются значительным объемом неудовлетворенного спроса, что способствует более полному удовлетворению общественных и личных потребностей. 4. Прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие. Чем выше уровень генерирования прибыли предприятия в процессе его хозяйственной деятельности, тем меньше его потребность в привлечении финансовых средств из внешних источников и тем выше уровень самофинансирования и конкурентоспособности. При этом в отличие от некоторых других внутренних источников формирования финансовых ресурсов предприятия прибыль является постоянно воспроизводимым источником, и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе. 5. Прибыль является главным источником возрастания рыночной стоимости предприятия.[18] Способность самовозрастания стоимости капитала обеспечивается путем капитализации части полученной предприятием прибыли, т. е. направления ее на прирост его активов. Чем выше сумма и уровень капитализации полученной предприятием прибыли, тем в большей степени возрастает стоимость его чистых активов (активов, сформированных за счет собственного капитала), а соответственно и рыночная стоимость предприятия в целом, определяемая при его продаже, слиянии, поглощении и в других случаях. 6. Социальная роль прибыли проявляется прежде всего в том, что средства, перечисляемые в бюджеты разных уровней в процессе ее налогообложения, служат источником реализации разнообразных общегосударственных и местных социальных программ, обеспечивающих “выживание” отдельных социально незащищенных (или недостаточно защищенных) членов общества. Кроме того, эта роль проявляется в удовлетворении части социальных потребностей персонала предприятия (социальные программы являются неотъемлемой составной частью коллективных или индивидуальных трудовых соглашений). Наконец, определенная социальная роль прибыли проявляется в том, что она служит источником внешней благотворительной деятельности предприятия, направленной на финансирование неприбыльных организаций, учреждений социальной сферы, оказание материальной помощи отдельным категориям граждан. 7. Является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов и т. п.), но при прочих равных условиях предприятие гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоколиквидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды. При планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются ее конкретные показатели. Под общим понятием “прибыль” понимаются самые различные ее виды, характеризуемые в настоящее время несколькими десятками терминов, что требует определенной систематизации. Приведем систематизацию по наиболее важным классификационным признакам. 1. По источникам формирования прибыли, используемым при ее расчете. В настоящее время в бухгалтерском учете выделяют нижеприведенные основные виды прибыли. Прибыль от реализации продукции (ПРреал). Реализация продукции является одним из основных показателей планирования и оценки хозяйственной деятельности, а также источником формирования дохода предприятия. Денежные средства, вырученные предприятием в процессе реализации, называются выручкой от реализации (Вреал), из которой возмещаются материальные затраты и формируется амортизационный фонд. Прибыль от реализации продукции называют доходами от обычных видов деятельности где НДС — сумма налога на добавленную стоимость; ZM — материальные затраты. Увеличение прибыли от реализации — важная задача повышения эффективности производства. Основными факторами, влияющими на величину прибыли от реализации, являются: объем этой продукции, цена реализации продукции, себестоимость единицы продукции с учетом транспортных расходов, ассортиментные сдвиги в сторону увеличения доли более рентабельных видов продукции. Валовая прибыль (ПРвал) складывается из прибыли от реализации продукции и прибыли от прочих доходов где ПРреал — прибыль от реализации продукции, руб.; ПР пр-прибыль от прочих доходов, руб. Валовая прибыль рассчитывается для принятия шагов по повышению эффективности работы предприятия. К прочим доходам относятся штрафы, пени, неустойки за нарушение условий договоров, прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; арендная плата, курсовые разницы и др. Балансовая прибыль — характеризует общий финансовый результат деятельности предприятия и представляет собой сумму прибыли от реализации продукции, прибыли от финансовой деятельности и доходов от прочих видов деятельности, уменьшенных на сумму расходов по этим операциям. Прибыль от обычной деятельности — прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов. Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. Д.). Чистая прибыль определяется путем вычитания из балансовой прибыли суммы налога на прибыль и иных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды), т. Е. прибыль, оставшаяся в распоряжении предприятия после уплаты всех налогов. 2. По источникам формирования прибыли в разрезе основных видов деятельности предприятия выделяют прибыль от операционной, инвестиционной и финансовой деятельности.[1] На первый взгляд кажется, что этот признак классификации идентичен ранее рассмотренному, но это не так. Только первые позиции систематизации прибыли по этим признакам совпадают, так как операционная прибыль является результатом операционной (производственно-сбытовой или основной для данного предприятия) деятельности. Что касается инвестиционной деятельности, то ее результаты отражены частично в прибыли от внереализационных операций (в виде доходов от участия в совместных предприятиях, от владения ценными бумагами и от депозитных вкладов), а частично — в прибыли от реализации имущества (такая реализация активов носит характер дезинвестиций и является предметом инвестиционной деятельности предприятия). Особого рассмотрения требует понятие прибыли от финансовой деятельности, основные денежные потоки по которой связаны с обеспечением предприятия внешними источниками финансирования (привлечение дополнительного акционерного или паевого капитала, эмиссия облигаций или других долговых ценных бумаг, привлечение кредита в различных его формах, а также обслуживание привлеченного капитала путем выплаты дивидендов и процентов и погашения обязательств по основному долгу).[8] В процессе финансовой деятельности как собственный, так и заемный капитал, привлеченный из внешних источников, могут быть получены на более или менее выгодных для предприятия условиях, что соответственно отразится на результатах операционной или инвестиционной прибыли. Поэтому под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем среднерыночные. 3. По составу элементов, формирующих прибыль, различают маржинальную, валовую и чистую прибыль предприятия. Под этими терминами понимают обычно различную степень “очистки” полученных предприятием чистых доходов от понесенных им в процессе хозяйственной деятельности затрат. Так, маржинальная прибыль характеризует сумму чистого дохода от операционной деятельности (валового дохода предприятия от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы переменных затрат. Валовая прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом всех операционных расходов, как постоянных, так и переменных.[2] Чистая прибыль характеризует сумму валовой прибыли, уменьшенную на сумму налоговых платежей за счет нее. 4. По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом ее части. Такое подразделение прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать хозяйственные альтернативные операции с позиций конечного их эффекта. Состав прибыли, не подлежащей налогообложению, регулируется соответствующим законодательством. 5. По характеру инфляционной “очистки” прибыли выделяют номинальный и реальный ее виды. Реальная прибыль характеризует размер номинально полученной ее суммы, скорректированной на темп инфляции в соответствующем периоде. 6. По рассматриваемому периоду формирования выделяют прибыль предшествующего периода (т.e. периода, предшествующего отчетному), прибыль отчетного периода и прибыль планового периода (планируемую прибыль). Такое подразделение используется в целях анализа и планирования для выявления соответствующих трендов ее динамики, построения соответствующего базиса расчетов и т. П. 7. По регулярности формирования выделяют прибыль, которая формируется предприятием регулярно, и так называемую чрезвычайную прибыль.[2] Термин “чрезвычайная прибыль”, широко используемый в странах с развитой рыночной экономикой, характеризует необычный для данного предприятия источник ее формирования или очень редкий характер ее формирования. Примером чрезвычайной прибыли может служить прибыль, полученная от продажи одного из филиалов предприятия. 8. По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части. Капитализированная прибыль характеризует ту ее сумму, которая направлена на финансирование прироста активов предприятия, а потребленная прибыль – ту ее часть, которая израсходована на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия. В странах с развитой рыночной экономикой для характеристики этих видов прибыли используются термины соответственно нераспределенная и распределенная прибыль (в нашей практике термин “нераспределенная прибыль” имеет более узкое значение). 9. По значению итогового результата хозяйствования различают положительную прибыль (или собственно прибыль) и отрицательную прибыль (убыток). Основные источники прибыли большинства промышленных предприятий связаны с их производственно-хозяйственной деятельностью. Эффективность использования этих источников зависит от условий хозяйствования и умения предприятия к ним адаптироваться.[9] Величина прибыли зависит от правильности выбора предприятием номенклатуры выпуска продукции, от роста объемов производства, от создания конкурентоспособных условий продажи продукции. Кроме производственной и предпринимательской деятельности источником образования прибыли предприятия могут быть различные формы организации производства. Например, монопольное положение предприятия на рынке позволяет увеличивать прибыль и поддерживать ее рост за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предприятия, так и формирование доходов государства. Механизм распределения прибыли должен быть построен таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. В зависимости от объективных условий общественного производства на различных этапах развития отечественной экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов. С развитием рыночных отношений предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.[1] Таким образом, возникает необходимость в четкой системе распределения прибыли прежде всего на стадии, предшествующей образованию чистой прибыли (прибыли, остающейся в распоряжении предприятия). Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия. Объектом распределения является налогооблагаемая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.[6] Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия. При распределении прибыли предприятия необходимо учитывать основные принципы распределения, которые можно сформулировать следующим образом: • прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом; • прибыль аккумулируется в соответствующих бюджетах в виде налога на прибыль, порядок исчисления и уплаты которого в бюджет устанавливается законодательно и ставка которого не может быть произвольно изменена; • величина прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, не должна снижать его заинтересованность в росте объема производства и улучшении результатов производственно-хозяйственной деятельности; • прибыль, оставшаяся в распоряжении предприятия, в первую очередь должна направляться на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части — на потребление. Распределение чистой прибыли должно отражать процесс формирования средств и резервов предприятия для финансирования потребностей производства и развития социальной сферы. В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через налогообложение прибыли предприятия стимулирует расходы на воспроизводство производственных и непроизводственных средств, расходы на благотворительные цели, финансирование природоохранных мероприятий, расходы по содержанию объектов и учреждений социальной сферы и др. Распределение чистой прибыли — одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли фиксируется в уставе предприятия. Основными расходами, финансируемыми из прибыли, являются расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.[20] В соответствии с этим по мере поступления чистая прибыль предприятий направляется: на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники; на совершенствование технологии и организации производства; на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства; на пополнение оборотных средств. Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членов трудового коллектива в имущество предприятий; производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности; оплачивается жилье; оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам. Капитализация прибыли — это превращение финансовых средств в капитал. В акционерных обществах основной целью распределения прибыли является обеспечение необходимой пропорциональности между текущими выплатами дивидендов и обеспечением роста рыночной стоимости акций предприятия за счет капитализации части прибыли. Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия. Расширение процессов реформирования экономики в направлении создания полноценных рыночных отношений сопровождается расширением операций субъектами хозяйственной деятельности на рынке ценных бумаг. Предприятия различных форм собственности могут вкладывать (инвестировать) часть своей чистой прибыли в приобретение акций акционерных обществ, облигаций (как других предприятий, так и муниципальных, государственных). Альтернативными формами инвестирования чистой прибыли могут быть вложения средств в совместные предприятия (в том числе с участием иностранного капитала), их размещение на банковских депозитах, в других формах финансовых вложений. Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного, социального развития и материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником которых является чистая прибыль. В условиях кризиса возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятия вправе создавать финансовый резерв, т. Е. рисковый фонд. Ежегодно резервный фонд должен пополняться за счет отчислений от прибыли, остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива. С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели. Итак, наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятия при переходе к рынку, является важным фактором дальнейшего укрепления и расширения предпринимательской деятельности. Для того чтобы сознательно и целенаправленно принимать организационно-технические и хозяйственно-управленческие решения, создавать благоприятные условия реализации планов и программ по увеличению прибыли, необходимо знать основные резервы и пути воздействия на ее величину. На изменение прибыли влияют две группы факторов: внешние и внутренние. К внутренним факторам, влияющим на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации), а также факторы, связанные с развитием розничного товарооборота. Среди внутренних можно выделить следующие группы факторов: Материально-технические: • состояние материально-технической базы предприятия. Предприятие, располагающее современной и развитой материально-технической базой, имеет предпосылки для постоянного увеличения объема производства, а это влечет за собой увеличение массы получаемой прибыли и повышение рентабельности; • средствовооруженность и техническая вооруженность труда работников. Чем выше оснащенность работников современным оборудованием, тем выше их производительность труда; • моральный и физический износ основных средств. Этот фактор является очень важным для повышения рентабельности производства. Использование изношенных основных средств, морально устаревшее оборудование не позволяют рассчитывать на увеличение прибыли в перспективе; • фондоотдача. С повышением фондоотдачи увеличивается эффективность использования средств, вложенных в основные фонды; • скорость оборачиваемости оборотных средств; • уровень механизации производства и т. Д. 2. Организационно-управленческие: • уровень модернизации и реконструкции производства. Рынок технологий и технологического оборудования очень динамичен. Современные технологии и технологическое оборудование позволяют снижать себестоимость за счет снижения материалоемкости и энергоемкости продукции, что дает возможность увеличивать долю прибыли в цене продукции; • стратегия и тактика деятельности предприятия; • освоение новых видов продукции. Расширение ассортимента продукции позволяет увеличивать объемы реализации продукции, а следовательно, и прибыль предприятия; • информационное обеспечение процессов управления: только имея точную и своевременную информацию, можно принимать правильные решения о дальнейшем развитии предприятия; • деловая репутация предприятия. Представляет собой сформировавшееся у потребителей мнение о потенциальных возможностях предприятия. Высокая деловая репутация позволяет предприятию получать дополнительную прибыль, повышать рентабельность; • организация товародвижения. Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов, в результате чего масса и уровень прибыли возрастают, и т. Д. 3. Экономические: • использование энергосберегающего оборудования; • снижение уровня дебиторской задолженности. Своевременное взыскание дебиторской задолженности способствует ускорению оборачиваемости оборотных средств, а следовательно, — увеличению прибыли; • применяемый порядок ценообразования. От размера прибыли, включаемой в цену товара, зависит сумма получаемой прибыли. Постоянный рост доли прибыли в цене товара может привести к обратному результату; • объем производства продукции. С помощью увеличения объема производства продукции предприятие может снизить себестоимость единицы продукции за счет уменьшения удельно-постоянных затрат; • объем реализации продукции. При неизменной доле прибыли в цене товара рост объема продажи продукции позволяет получать большую сумму прибыли; • структура реализации продукции. Расширение ассортимента продукции способствует росту объемов реализации продукции; • снижение себестоимости продукции; • осуществление режима экономии. Позволяет относительно снижать текущие затраты предприятий и увеличивать сумму получаемой прибыли. Под режимом экономии понимается не абсолютное, а относительное снижение текущих расходов и др. 4. Социальные: • численность и состав работников. Достаточная численность при определенном уровне технической вооруженности труда позволяет в полной мере реализовать программу предприятия по получению необходимой суммы прибыли; • формы и системы стимулирования труда работников. Роль морального и экономического поощрения работников велика и позволяет повышать производительность труда. Влияние этого фактора можно оценить через показатель расходов на оплату труда, а также через показатель рентабельности расходов на оплату труда; • производительность труда. Рост производительности труда при прочих равных условиях влечет за собой увеличение массы прибыли и повышение рентабельности деятельности предприятия; • условия труда на предприятии. Создание благоприятных условий труда способствует повышению уровня производительности труда; • уровень квалификации работников. Для выполнения производственного задания необходима определенная степень квалификации работника, при уровне квалификации работника ниже требуемого снижается эффективность работы, увеличивается количество потерь времени и брака. 5. Экологические факторы: выпуск экологически чистой и безопасной продукции, применение безотходных технологий и др. Внутренние факторы изменения прибыли подразделяются на основные и неосновные. Важнейшими в группе основных являются: валовой доход и доход от продажи продукции (объем продаж), себестоимость продукции, структура продукции и затрат, величина амортизационных отчислений, цена продукции. К неосновным факторам относятся факторы, связанные с нарушением хозяйственной дисциплины, такие как ценовые нарушения, нарушения условий труда и требований к качеству продукции, другие нарушения, ведущие к штрафам и экономическим санкциям. Действие внешних факторов связано с рыночной конъюнктурой, законодательными и властными структурами. Их значение очень велико, так как, по сути, это регуляторы производства, действие которых может его как стимулировать, так и угнетать, сдерживать. К основным внешним факторам, формирующим прибыль торгового предприятия, можно отнести следующие: Рыночно-конъюнктурные факторы: • емкость рынка. От емкости рынка зависит объем реализации продукции предприятия. Чем больше емкость рынка, тем больше возможностей у предприятия по получению прибыли; • развитие конкуренции. Конкурентная борьба требует определенных расходов, снижающих получаемую сумму прибыли. Кроме того, наличие конкуренции заставляет производителя при установлении цен на свою продукцию ориентироваться на уровень цен конкурентов, что зачастую снижает норму прибыли; • уровень цен на сырье и материалы. В условиях конкуренции повышение цен поставщиками не всегда приводит к адекватному повышению продажных цен, поэтому предприятия стремятся меньше работать с посредниками, выбирать среди поставщиков тех, кто предлагает товары одного уровня качества по более низким ценам; • цены на услуги предприятий транспорта, коммунального хозяйства, ремонтных и других предприятий. Повышение цен и тарифов на услуги увеличивает текущие расходы предприятий, уменьшает прибыль и снижает рентабельность торговой деятельности. 2. Хозяйственно-правовые факторы: политика налогообложения государства (от размеров ставок налогов и отчислений во внебюджетные фонды, уровня и условий льгот зависит уровень получаемой прибыли предприятием); организация профсоюзного движения (предприятие стремится к ограничению расходов на заработную плату. Интересы работников выражают профсоюзы, которые ведут борьбу за повышение размеров оплаты труда, что создает предпосылки для снижения прибыли предприятия); сертификация продукции предприятия (возникают дополнительные расходы, включаемые в себестоимость продукции) и т. Д. 3. Административные факторы: формирование госзаказа на выпуск продукции, дотирование производства продукции, издание положений, постановлений, регламентирующих деятельность предприятий. 4. Политические характеристики и факторы: • политическая стабильность; • поддержка предприятия правительством. 5. Экономические факторы: • структура национального хозяйства; • виды ответственности и имущественные права, в том числе на землю; • страховые гарантии; • уровень инфляции и стабильность валюты; • уровень развития банковской системы; • источники инвестиций и капитальных вложений; •степень свободы предпринимательства и хозяйственной самостоятельности; • уровень развития рыночной инфраструктуры; • состояние рынков: сбыта, инвестиций, средств производства, сырья, продуктов, услуг, рабочей силы и др. 6. Законы и право: • права человека; • права предпринимательства; • права собственности; • законы и нормативные акты о предоставлении гарантий и льгот. 7. Наука и техника: • уровень развития фундаментальных и прикладных наук; • уровень информационных технологий и компьютеризации; • уровень промышленных и производственных технологий. 8. Природные и экологические факторы: • естественно-климатические условия: температура, осадки, влажность и др.; • природные ресурсы; • законодательство по защите окружающей среды. Важнейшими факторами роста прибыли являются: рост объема производства и продажи продукции; внедрение научно-технических разработок; повышение производительности труда; улучшение качества продукции. С развитием предпринимательства и повышением конкуренции возрастает ответственность предприятий за выполнение принятых на себя обязательств. Таким образом, показатель дохода от продажи продукции отвечает требованиям коммерческого расчета и, в свою очередь, способствует развитию производственно-хозяйственной деятельности. Заинтересованность предприятий в производстве и продаже качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема продажи этой продукции. Расходы на производство и продажу продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных средств, трудовых ресурсов и прочих производственных расходов, а также внепроизводственных затрат. Состав и структура затрат зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов. Итак, прибыль как основная форма денежных накоплений зависит прежде всего от снижения затрат на производство и обращение продукции, а также от увеличения объема продаж. На размер валового дохода предприятия и соответственно прибыли влияют не только количество и качество произведенной и проданной продукции (выполненных работ, оказанных услуг), но и уровнь применяемых цен. В связи с этим проблема ценообразования занимает ключевое место в системе рыночных отношений. Следующий фактор, влияющий на величину прибыли, — это амортизация основных средств и нематериальных активов. В качестве основных направлений повышения прибыли можно выделить следующие: • увеличение объема производства и реализации продукции за счет грамотной организации системы маркетинга, максимального использования производственных мощностей, рационального использования всех производственных ресурсов; • снижение себестоимости продукции по всем элементам затрат и статьям калькуляции; • обеспечение обоснованной политики ценообразования; • осуществление структурных сдвигов в сторону увеличения доли более прибыльных видов продукции; • улучшение качества продукции; • расширение рынка продаж продукции. Совершенствование инвестиционной и финансовой деятельности предприятия будет способствовать увеличению прибыли и положительно скажется на других показателях финансовой устойчивости предприятия. Известно, что предприятие в меру экономической целесообразности распределяет свою прибыль самостоятельно на накопление и потребление. Для дальнейшего увеличения прибыли важно оптимизировать процесс ее распределения и установить оптимальные пропорции между фондом накопления и фондом потребления. Для оценки эффективности финансово-хозяйственной деятельности предприятия недостаточно только определить абсолютные показатели, такие как прибыль, которая не позволяет соизмерить финансовый результат с издержками на его достижение. Для более объективной картины должны быть задействованы относительные характеристики финансовых результатов и эффективности деятельности предприятия. Таким показателем является рентабельность. Термин “рентабельность” ведет свое происхождение от слова “рента”, что в буквальном смысле означает доход. Таким образом, рентабельность в широком смысле слова означает прибыльность, доходность. Показатели рентабельности используют также для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства. Рентабельность производства (общая рентабельность) является наиболее обобщающим качественным показателем экономической эффективности производства, эффективности функционирования предприятий отрасли. Этот показатель соизмеряет величину полученной прибыли с величиной затраченных на ее получение средств производства и показывает отношение общей суммы прибыли (ПР) к среднегодовой стоимости основных (Фср г) и нормируемых оборотных средств (Соб) (величину прибыли в расчете на 1 руб. производственных средств):  (1.4) (1.4)Рентабельность производства можно определить в любом диапазоне времени, но, как правило, на предприятиях в качестве отчетного периода для ее определения выбирается квартал или год. Рентабельность продукции (норма прибыли) — это отношение общей суммы прибыли к себестоимости продукции (S) (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):  (1.5) (1.5)С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий. Этот показатель важен для принятия текущих и стратегических решений, поскольку он показывает не только рентабельность или убыточность производимой продукции, но и их степень. После определения уровня рентабельности по различным видам выпускаемой продукции на предприятии принимается решение о снятии с производства убыточных и малорентабельных видов продукции и увеличении высокорентабельных. Повышение уровня рентабельности производства -— важная задача каждого предприятия. Повышению этого уровня способствуют: увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных средств. Основными направлениями повышения рентабельности производства являются: • рост объема реализации товарной продукции и увеличение на этой основе получаемой прибыли; • снижение себестоимости продукции; • наиболее полное использование производственных средств; • рациональное использование перерабатываемого сырья; • наиболее полное использование оборотных средств; • своевременная отгрузка готовой продукции. |