Глава 1. Основы финансового менеджмента. Основы финансового менеджмента Научнометодическое обоснование темы

Скачать 0.88 Mb. Скачать 0.88 Mb.

|

|

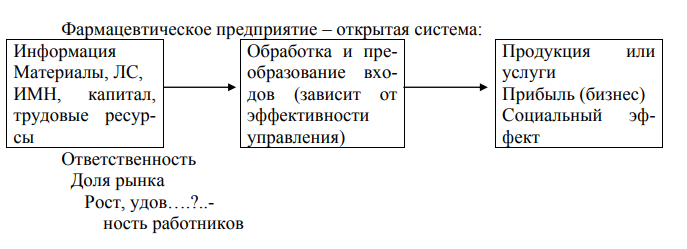

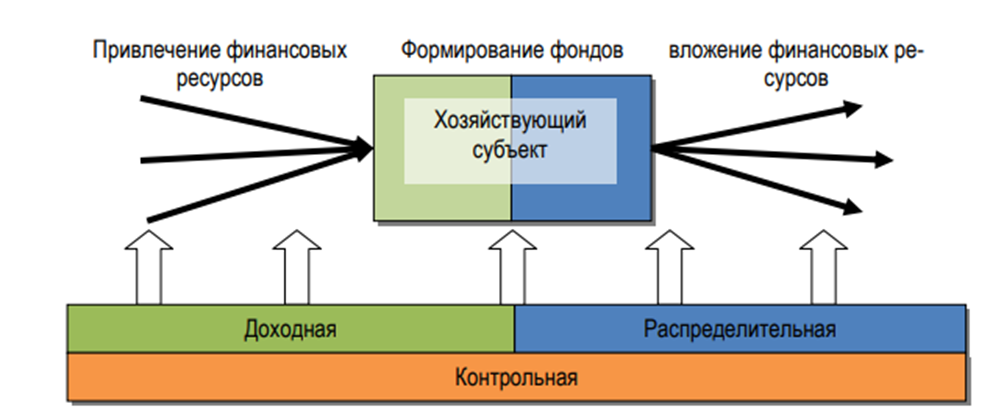

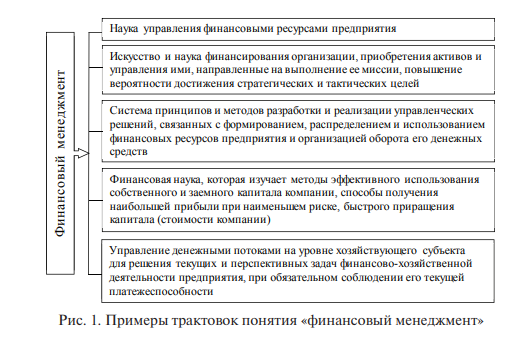

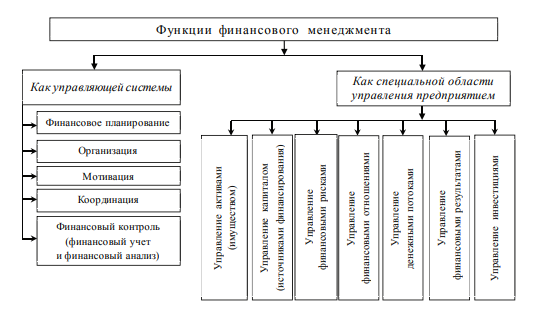

Система – это некоторая целостность, состоящая из взаимозависимых частей, каждая из которых вносит вклад в характеристики целого. Автомобили, компьютеры, телевизоры, холодильники – это всё системы. Состоят они из множества частей, если одна часть отсутствует или неправильно функционирует, то вся система будет работать неправильно. Человек – биологическая система. Все организации – системы. Наряду с техникой люди являются компонентами организаций (социальные компоненты). Используемые вместе с техникой для выполнения работы, они (люди) являются социотехническими системами.  Системы делят на открытые и закрытые. Закрытая система имеет жесткие фиксированные границы, ее действия относительно не зависимы от окружающей среды. Она со средой взаимодействует (часы). Открытая система – характеризуется взаимодействием с внешней средой. Энергия, информация, материалы – объекты обмена с внешней средой через границы системы. Такая система не является самообеспечивающийся, зависит от взаимодействия с внешним миром, поступающими извне энергией, материалами, информацией. Открытая система способна приспосабливаться к изменениям внешней среды, иначе она долго не просуществует. Организации, включая фармацевтические, являются открытыми, выживание любой зависит от внешнего мира. Важными аспектами системного подхода являются создание подсистем, синергия (совместное действие нескольких агентов), границы, поток, обратная связь. Подсистемы (отделы) – крупные составляющие сложных систем. Они являются индивидуальными частями, составляющими целую организацию (фирму, аптеку, завод). Для больничной аптеки границы определены четко. Для таких же структур, как производственные аптеки общего типа, аптечных баз, центров качества, граница между организацией и внешним окружением постоянно меняется. Такие структуры постоянно заняты поиском ресурсов во внешнем окружении. Поток – движение материалов и человеческой энергии в системе. Информация входит в систему (вход), трансформируется внутри системы (рафинируется) и направляется на выход (товары и услуги). Т.е. ингредиенты, ЛС входят в аптеку, трансформируются в соответствующую лекарственную форму, препарат и выходят как товар (лекарство). Для надежного функционирования системы необходима обратная связь – процесс получения информации о состоянии системы для своевременного внесения корректив. 1.5.3. Ситуационный подход. Предусматривает прямое приложение науки к конкретным ситуациям и условиям. В данное конкретное время набор соответствующих обстоятельств формирует ситуацию, хотя общий процесс управления одинаков, ситуационный подход предполагает, что для эффективного достижения целей организации, руководитель должен использовать специфические приемы в различной вариации. Ситуационный подход строится на анализе ситуационных различий, как между организациями, так и внутри самих организаций. Такой подход позволяет выявить наиболее значимые переменные ситуации и учесть степень их влияния на эффективность организации. Методологию ситуационного подхода составляют следующие 4-е принципа (составляющие): 1-я. Руководитель должен быть знаком с эффективными средствами профессионального управления. 2-я. Руководитель должен уметь предвидеть как положительные, так и отрицательные последствия от применения соответствующей концепции или методики. 3-я. Руководитель должен уметь правильно интерпретировать ситуацию. Ему необходимо правильно определить, какие факторы являются наиболее важными в соответствующей ситуации и каков вероятный эффект принесет изменение одной или нескольких переменных. 4-я. Руководитель должен уметь выбирать и увязывать такие приемы, которые принесли бы наименьший отрицательный эффект и таили бы меньше всего недостатков в соответствующих (конкретных) ситуациях. 1.6. Понятие, цель, задачи и функции финансового менеджмента Финансовый менеджмент дословно можно перевести как "Управление Финансами". Чтобы определить сущность данного понятия попытаемся определить его составные части. Менеджмент или управление по сути своей раскрывается как деятельность направленная на реализацию основных функций менеджмента: планирование, организация, мотивация (координация), контроль (см. рис. 1.)  Рис. 1. Функции менеджмента Управление (Management) – процесс целенаправленного, систематического и непрерывного воздействия управляющей подсистемы на управляемую (субъекта на объект) с помощью общих функций управления, образующих замкнутый и бесконечно повторяющийся управленческий цикл (Ковалев, 2007 стр. 78). Финансы : эволюция понятия и современная трактовка С течением времени содержательное наполнение экономической категории «финансы» менялось. Слово «финансы» могло происходить из средневековой латыни, где были широко распространены слова finatio, financia,а также financia pecuniaria, означавшие обязательную уплату денег. Также «финансы» могли происходить от древнесаксонского слова «fine» = штраф, подать. (Рау) 6 В французской литературе второй половины XVI в. finance означало денежную сумму вообще и государственный доход в особенности, а выражение les finances означало все государственное достояние и состояние правительственного хозяйства. Наиболее общая трактовка такова финансов на протяжении последних 200 лет была следующей: финансы – это средства государства, полученные в виде денег, материалов, услуг. Л. Гитман (Lawrence Gitman) известный специалист в области финансов дает следующее современное определение финансов (Gitman p. 4): «Финансы – это искусство и наука управления деньгами. Финансы охватывают процессы, институты, рынки и инструменты, имеющие отношение к циркуляции денежных средств между индивидуумами, фирмами и правительствами». Финансы включают в себя совокупность финансовых объектов и способов управления ими. Под финансовыми объектами понимаются финансовые активы и обязательства, а управление ими означает систему организации эффективного их функционирования. Структурно на макроуровне она выражается в создании в стране определенной финансовой системы государственных финансовых органов и учреждений, финансовых институтов и рынков, а ее функционирование осуществляется путем применения к финансовым объектам различных финансовых методов и инструментов. Финансы осуществляются через экономические отношения, в ходе которых реализуются основные функции финансов: формирование, распределение и контроль финансовых ресурсов. Укрупненно структуру финансов можно представить на рис. 2, а функции финансов на рис. 3.  Рис. 2. Укрупненная схема финансов  Рис. 3. Основные функции финансов Определение финансового менеджмента. Теперь, когда уделили внимание рассмотрения понятиям «менеджмент» и «финансы» попытаемся соединить их в применении к микроэкономическому уровню. В функциональном аспекте менеджмент связан с деятельностью направленной на планирование, организацию, мотивацию и контроль в рамках хозяйствующего субъекта. Финансы же связаны с деятельностью направленной на формирование, распределение и контроль финансовых ресурсов в рамках того же субъекта. Таким образом, соединяя оба понятия, мы видим, что финансовый менеджмент должен сосредотачивать свое внимание на управлении процессами формирования, распределения и контроля в отношении к финансовым ресурсам. Учитывая все вышесказанное, сформулируем определение финансового менеджмента: Финансовый менеджмент – система управленческих действий и отношений, возникающих внутри финансового субъекта, направленная на эффективное привлечение, распределение и контроль финансовых ресурсов. Понятие «финансовый менеджмент» (financial management) в наиболее широкой трактовке означает управление финансами в фокусе микроэкономического уровня финансовых отношений, возникающих прежде всего в отдельной организации (фирме, предприятии). В экономической литературе предлагаются различные определения финансового менеджмента (рис. 4), однако все они сходятся в том, что это – специфическая система (область) управления предприятием, являющаяся составной частью общей системы менеджмента. Главной целью финансового менеджмента является обеспечение роста благосостояния собственников организации в текущем и перспективном периоде. Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости организации и реализует конечные финансовые интересы ее собственников. Достижение обозначенной цели реализуется путем решения ряда задач, основными из которых являются: – обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития бизнеса в предстоящем периоде; Основы финансового менеджмента: обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов с учетом основных направлений деятельности организации; оптимизация денежного оборота; обеспечение максимизации прибыли при заданном уровне финансового риска; обеспечение финансовой устойчивости организации  Рис. 4 Примеры трактовок понятия «финансовый менеджмент» Финансовый менеджмент– это управление финансово-хозяйственной деятельностью фирмы на основе использования современных методов. Его роль в организации многоаспектна и очень важна на современном этапе. Основными задачами финансового менеджмента являются: 1) финансовое и бизнес-планирование; 2) инвестиционное планирование; 3) анализ эффективности сделок по слияниям и поглощениям организаций, коммерческих банков, страховых компаний; 4) разработка учетных политик бухгалтерского, налогового и управленческого учета; 5) координация бюджетного планирования и контроля; 6) управление денежными средствами и оборотным капиталом; 7) управление финансовыми рисками; 8) управление активами – формирование, контроль и анализ исполнения нормативов по оборачиваемости текущих (дебиторская задолженность, запасы, кредиторская задолженность) и долгосрочных (основные средства, нематериальные активы, долгосрочные финансовые вложения) активов; 9) управление затратами и прибылью: – координация процессов разработки, утверждения и корректировки нормативов по затратным статьям; – учет затрат и калькулирование себестоимости; – составление сегментной отчетности; – разработка мероприятий по оптимизации использования ресурсов; – анализ ценообразования и управления ассортиментным портфелем; 10) обеспечение финансовыми ресурсами: – управление взаимоотношениями с потенциальными источниками финансирования, внешними инвесторами; – определение потребностей в финансировании; – проведение сделок по привлечению финансовых ресурсов; 11) финансовое прогнозирование; 12) внутренний аудит; 13) налоговое планирование и учет; 14) контроллинг; 15) продвижение экономического образа мышления: – разработка программ обучения сотрудников компании процессу принятия эффективных управленческих решений; – создание моделей и нормативов для принятия решений. Менеджмент охватывает отдельные функциональные области производства, предпринимательства и социальную среду на предприятии. Включает: Инновационный менеджмент - управление процессами создания, распространения и применения продукции и технологий, обладающих научно-технической новизной и удовлетворяющих новые общественные потребности. Область НИОКР. Финансовый менеджмент - осуществляет управление движением финансовых средств на стадиях жизненного цикла продукции: создание, рост, стабилизация, спад. Инвестиционный менеджмент - управление процессами привлечения, рассредоточения и использования долгосрочных вложений капитала. Производственный менеджмент - управление процессами производства продукта на предприятии, использованием ресурсов, затратами и результатами на стадиях производственного цикла и в общефирменном масштабе. Менеджмент по персоналу - управление процессами найма, расстановки, движения, стимулирования кадров, оптимизация организационных факторов и условий труда. Информационный менеджмент - управление информационными системами на предприятии. Огромное значение финансового планирования в обеспечении успешного и долгосрочного функционирования организации в со‑ временных условиях перманентно нестабильной экономической среды не вызывает сомнений ни у научного, академического, сообщества, ни у менеджеров‑практиков. Функции финансового менеджмента Как управляющей системы Как специальной области управления предприятием Финансовое планирование Организация Мотивация Координация Финансовый контроль (финансовый учет и финансовый анализ) Управление активами (имуществом) Управление капиталом (источниками финансирования) Управление финансовыми рисками Управление финансовыми отношениями Управление денежными потоками Управление финансовыми результатами Управление инвестициями  Рис. 5. Функции финансового менеджмента Финансовое планирование, в том числе наиболее используемый в реальном секторе его инструмент - бюджетирование, позволяет вы‑ являть слабые и приоритетные конкурентные позиции организации, определять оптимальные направления формирования и использования финансовых ресурсов, эффективно использовать имеющиеся внутренние резервы и внешние рыночные возможности, что в конечном итоге способствует росту финансовой устойчивости организации. Достижение главной цели финансового менеджмента - максимизации рыночной стоимости организации - возможно только в том случае, когда осуществляется эффективное планирование денежных потоков и финансовых результатов в аспекте ее операционной, инвестиционной и финансовой деятельности. Организационная функция обеспечивает принятие и реализацию управленческих решений в системе финансового менеджмента. Основы финансового менеджмента осуществляется в виде формирования субъектов управления (в первую очередь финансового отдела, бухгалтерии, инвестиционного отдела), наделения их соответствующими полномочиями и ответственностью, установления взаимосвязей с другими структурными подразделениями; обеспечивает адаптацию организационных структур (субъектов управления) к меняющимся условиям внутренней и внешней среды бизнеса. Мотивационная функция определяет систему стимулирования реализации принятых управленческих решений в области финансового менеджмента, формирует систему поощрений и санкций соответственно за выполнение или невыполнение установленных целевых показателей, нормативов и плановых заданий субъектов управления и подчиненного им персонала. Посредством реализации координационной функции достигается согласованность функционирования всех структурных элементов системы финансового менеджмента, поддержание и совершенствование установленных связей между ними. Она воплощается в форме регулярного и оперативного воздействия субъектов управления на подчиненный персонал для обеспечения согласованной и слаженной работы в процессе достижения целей и выполнения задач. Контрольная функция обеспечивает эффективный надзор за реализацией принятых управленческих решений в системе финансового менеджмента. Эта функция реализуется в виде формирования систем внутреннего контроля в организации, разделения контрольных обязанностей между субъектами управления; определения системы контролируемых абсолютных и относительных финансовых показателей; оперативного реагирования на полученные результаты осуществляемого контроля. В аспекте второй позиции состав функций финансового менеджмента определяется по основным объектам финансового управления. Со‑ держание обозначенных на рис. 2 функций финансового менеджмента как специальной области управления предприятием представлено ниже. Содержание функций финансового менеджмента как специальной области управления предприятием

В процессе реализации обозначенных функций, субъекты финансового менеджмента воздействуют на объекты управления (активы; источники финансирования; финансовые риски; финансовые отношения; денежные потоки; финансовые результаты; инвестиции) при помощи финансового механизма. 1.7. Система финансового менеджмента в организации Финансовый менеджмент можно рассматривать с позиции двух подходов: системного и процессного. В связи с тем, что процесс финансового управления является составным элементом системы финансового менеджмента, системная методология в этом вопросе является первичной. Под системой финансового менеджмента понимают упорядоченную совокупность элементов, подсистем, процессов финансового менеджмента, во взаимодействии обеспечивающих реализацию стратегической цели финансового менеджмента (рост благосостояния собственников организации в текущем и перспективном периоде). Согласно системному подходу в качестве традиционных элементов любой системы управления, в том числе и системы финансово‑ го менеджмента в организации, выступают субъект, объект и результат управления. Процесс финансового управления осуществляется на основе определенных принципов, механизма и функций управления (рис. 3). В системе финансового менеджмента субъектом управления является руководство организации, финансовые службы, служба риск-менеджмента (при наличии), руководители структурных под‑ разделений. У небольших по масштабам бизнеса организаций часто риск-менеджмент не выделяется в отдельное структурное подразделение, а осуществляется, к примеру, работниками финансовых служб. Объект управления представлен совокупностью финансовых отношений, денежных потоков, имущества (активов) предприятия, источников его формирования (пассивов), финансовых результатов и финансовых рисков. |