Підручник Фінанси. Основи теорії фінансів

Скачать 3.33 Mb. Скачать 3.33 Mb.

|

|

Тема 12. ДЕРЖАВНИЙ КРЕДИТ І ДЕРЖАВНИЙ БОРГ 1. Причини виникнення дефіциту бюджету та методи його фінансування 2. Державний кредит та державні запозичення, їх класифікація. 3. Державний борг, його економічні наслідки. Управління державним боргом. 1. Причини виникнення дефіциту бюджету та методи його фінансування Оскільки бюджет є системою всеохопних перерозподільчих відносин, його формування і стан мають особливе значення для держави, кожної юридичної і фізичної особи та суспільства взагалі. Формування бюджету передбачає вирішення триєдиного завдання. По-перше, визначення реальних обсягів доходів. По-друге, оптимізацію структури видатків на основі критерію забезпечення максимального рівня зростання ВВП при задоволенні мінімуму соціальних потреб. По-третє, збалансування бюджету. Проблеми збалансування полягають у тому, що, як правило, потреби будь-якого суб'єкта, у тому числі держави, перевищують його можливості. Стан бюджету як фінансового плану відображає не тільки фінансовий стан держави, а й характеризує багато в чому фінансову ситуацію країни взагалі, і тому цікавить усіх громадян та кожну підприємницьку структуру. Він характеризується трьома показниками:

Рівновага доходів і видатків є найбільш природним та доцільним станом, що випливає зі схеми фінансової діяльності держави: доходи -» видатки. При цьому фінансовий результат діяльності держави не визначається, адже, з одного боку, держава має збирати стільки доходів, скільки їй потрібно для забезпечення видатків бюджету, а з іншого — вона може профі-нансувати стільки видатків, скільки збирає доходів. Відтак будь-яке відхилення від цієї врівноваженості є порушенням засад фінансової діяльності держави і недоцільне. Перевищення доходів над видатками — бюджетний профіцит — взагалі відображає стабільну фінансову ситуацію, хоч і не є метою діяльності держави. Він може виявлятися в різних формах. Можна виділити три основних форми бюджетного профі-циту.

Перевищення видатків над доходами, тобто бюджетний дефіцит, є найбільш складним явищем. Насамперед дефіцит зовсім не означає незбалансованості бюджету, адже це перевищення видатків тільки над постійними доходами бюджету. Крім того, дефіцит бюджету треба оцінювати з позицій як держави зокрема, так і фінансової системи в цілому. Для держави це завжди небажане і досить часто негативне явище. Іншими суб'єктами фінансових відносин та сфер і ланок фінансової системи воно може оцінюватися по-різному. Обсяги фінансових реоурсів і отриманих доходів у суспільстві визначаються потужністю та ефективністю фінансової системи взагалі, а не станом бюджету. Брак коштів у бюджеті можливий і за достатнього забезпечення суб'єктів підприємницької діяльності фінансовими ресурсами та досить високого рівня доходів юридичних і фізичних осіб. За таких умов не може йтися про фінансову кризу в тій чи іншій країні — це тільки проблеми, пов'язані з формуванням бюджету, що спричинені певними об'єктивними чи суб'єктивними чинниками. Але дефіцит бюджету може бути викликаний і обмеженістю фінансових ресурсів, що зумовлює незначні обсяги виробленого ВВП і, відповідно, низький рівень доходів юридичних та фізичних осіб. За таких умов ознаки фінансової кризи в країні очевидні та стосуються всіх суб'єктів. Залежно від виду бюджетний дефіцит розглядається за формою прояву, причинами виникнення та напрямом дефіцитного фінансування:

Свідомий дефіцит виникає в умовах достатності ресурсів у суспільстві та досить високого рівня доходів юридичних і фізичних осіб. Він пов'язаний з політикою помірного оподаткування з метою зміцнення фінансової бази підприємницьких структур. За таких умов досить активною є політика позикових фінансів. Вимушений дефіцит пов'язаний з низьким рівнем виробленого ВВП, коли оподаткування не може забезпечити бюджет держави достатніми доходами. Циклічний дефіцит — це дефіцит, який є результатом цик^ лічного падіння виробництва (скорочення національного доходу та обсягу виробництва) внаслідок кон'юнктурних коливань. Структурний дефіцит — це дефіцит, який є результатом свідомої активної (дискреційної) політики держави, що передбачає маніпулювання податками й урядовими видатками з метою зміни реального обсягу національного виробництва і зайнятості, контролю над інфляцією та прискорення економічного зростання і запобігання спаду виробництва в країні; 3) за напрямами дефіцитного фінансування дефіцит може мати пасивний характер — спрямування залучених під його покриття коштів на поточні потреби, та активний — фінансування бюджетних інвестицій, насамперед капітальних вкладень у високоефективні інвестиційні проекти. Дефіцит державного бюджету — неоднозначне явище. Представники кейнсіанської школи стверджують, що поміркований бюджетний дефіцит — це благо, оскільки він дає можливість збільшити сукупний попит шляхом дефіцитного фінансування державних видатків. Для відповіді на питання про бажаність бюджетного дефіциту для суспільства треба вирішити дві проблеми: 1) визначити: дефіцит є наслідком спаду виробництва вкраїні чи фінансової політики держави; 2) визначити: дефіцит бюджету зменшує приватні інвестиціїчи заохочує їх. Характеризуючи бюджетний дефіцит, треба зазначити, що в його основі завжди лежить банальна причина — намагання використати коштів більше, ніж є реальних доходів. Теоретично вирішити проблему дефіциту досить просто — збільшити податки чи інші доходи або скоротити видатки. Однак насправді все набагато складніше: збільшувати податки або не доцільно, або не можливо, а скорочувати видатки теж не можливо, бо вони досягли критичного мінімуму. Тому система дефіцитного фінансування державних потреб є досить звичайною практикою у країн з різними фінансовими можливостями. Основними причинами бюджетного дефіциту є:

Є три основні концепції збалансованості бюджету:

Збалансування бюджету на щорічній основі знижує або зовсім виключає ефективність фіскальної політики держави, оскільки суперечить антициклічній та стабілізуючій її спрямованості. Наприклад, у період спаду виробництва та безробіття доходи населення падають, тобто зменшуються і податкові надходження до бюджету. У такому разі держава повинна або збільшити податкові надходження шляхом впровадження нової податкової політики, або зменшити видатки, або поєднати обидва ці заходи в сукупності. В умовах інфляції за номінального підвищення грошових доходів автоматично збільшуються і податкові надходження. Якщо брати за мету щорічне збалансування доходів і видатків бюджету, то треба негайно збільшувати державні видатки. Тому оперативне державне регулювання доходів і видатків, яке передбачає втручання держави у сферу податково-фіскальної політики протягом року, призведе до нестабільності в економіці та бізнесі країни. Збалансування бюджету в ході економічного циклу передбачає, що уряд розробляє і впроваджує антициклічну політику і водночас балансує бюджет. Економічний цикл може займати у різних країнах від чотирьох до восьми — десяти років. Дії уряду, пов'язані з протистоянням спаду, повинні бути спрямовані на зниження податків, що приведе до підвищення ділової активності, і на збільшення видатків, таким чином свідомо провокуючи появу бюджетного дефіциту. У період подальшого інфляційного підйому необхідно збільшити податкові надходження й урізати видатки уряду. Позитивне бюджетне сальдо, що виникне на цій основі, може бути використане на покриття державного боргу, що виник у період спаду. Таким чином урядові фіскальні дії повинні створити позитивну анти-циклічну силу, що допоможе збалансувати бюджет не на щорічній основі, а за період у декілька років. Ключова проблема цієї концепції полягає в тому, що періоди піднесення і спаду можуть бути неоднаковими за глибиною та тривалістю, і тоді завдання стабілізації економіки вступає у суперечність із завданням збалансування бюджету в ході циклу. Наприклад, якщо занепад економіки буде довгим і глибоким, а період піднесення коротким, це призведе до появи великого дефіциту в період спаду, незначного або взагалі нульового позитивного сальдо у період розквіту і, таким чином, до виникнення циклічного дефіциту бюджету. Сутність концепції функціональних фінансів полягає в тому, що держава повинна турбуватися не про збалансованість бюджету, а про макроекономічну стабільність економіки. Прибічники цієї концепції стверджують, що податкова система повинна автоматично стимулювати збільшення податкових надходжень у період економічного зростання (недискреційна фіскальна політики), що приведе до самоліквідації бюджетного дефіциту. Крім того, за рахунок позик та емісії грошей уряд фактично може фінансувати будь-який дефіцит, тобто держава не може збанкрутіти. Вважається також, що за великого обсягу національного багатства, у тому числі у населення, проблема державного боргу не є обтяжливою і гострою для національної економіки. Держава будує свою фінансову політику так, що періодично використовує усі три концепції. Основними методами фінансування бюджетного дефіциту є:

Покриття бюджетного дефіциту за допомогою боргового фінансування, тобто випуску державних позик за визначених умов, виштовхує частину інвестицій із виробничого процесу, призводить до падіння чистого експорту, збільшення ринкової ставки процента і зниження споживчих видатків. Державні цінні папери "зв'язують" частину грошових коштів населення та фінансових ресурсів підприємств, зокрема комерційних банків, які внаслідок цього проводять менше активних операцій, тобто згортають обсяги кредитних та інвестиційних операцій. Грошовий ринок реагує на підвищення попиту на гроші зростанням процентної ставки. Це зростання скорочує приватні інвестиції, що пов'язано з виникненням так званого ефекту витіснення, який великою мірою послабляє стимулюючий ефект фіскальної політики. Ефект витіснення визначається тим, що чим більший дефіцит, тим вищий обсяг заощаджень, який використовується для фінансування державних видатків, і тим менша величина коштів, доступних для фінансування інвестицій. Проблему дефіциту державного бюджету неможливо вирішити за рахунок боргового фінансування, оскільки категорії "бюджетний дефіцит" і "державний борг" тісно пов'язані між собою. Державний борг складається із суми випущених, але непогашених державних позик з нарахованими процентами за весь час існування держави. За рахунок боргового фінансування можна знизити величину бюджетного дефіциту, але відразу автоматично починає зростати державний борг. Як уже зазначалося, щорічний дефіцит може покриватися або за рахунок зростання державного боргу, або за рахунок емісії грошей. Навіть бездефіцитний бюджет не може свідчити про здоровий стан економіки, якщо у держави великий борг, тому бюджетний дефіцит завжди є у центрі уваги, а величина державного боргу обмежується — за міжнародними стандартами він не повинен перевищувати 60 % від обсягу ВВП. Саме цю величину граничного обсягу боргу закладено у Бюджетному кодексі України2. Ще одним методом фінансування бюджетного дефіциту є впровадження зваженої податкової політики. Проблема збільшення податкових надходжень до державного бюджету виходить за межі фінансування бюджетного дефіциту, оскільки пов'язана з проведенням комплексної податкової реформи, спрямованої на зниження податкових ставок і розширення бази оподаткування. Одним із головних завдань фінансової науки є розробка податкових концепцій, що визначають економічно оптимальний і соціально справедливий рівень оподаткування, достатній для фінансування державних функцій, який би не пригнічував стимули до інвестування і мотивації до праці. Проблему вибору моделі фінансування можна розглядати досить широко: який зі способів — "податкові фінанси" або "боргові фінанси" — більше відповідає вищим цілям розвитку суспільства, забезпечує оптимальний розподіл між державою і приватним сектором? Першим дослідив податкові та боргові фінанси Д. Рікардо. Він дійшов висновку, що ці дві форми фінансів однаково впливають на характер і обсяг суспільного добробуту ("теорема еквівалентності Рікардо"). Іншими словами, у відносинах платників податків з державою податки і борги сприймаються приватними особами однаково, але підвищена сплата податків задля погашення державного боргу вже викликає невдоволення. З цього Д. Рікардо робить висновок, що система боргів більш спустошлива для національного капіталу, ніж система оподаткування того ж розміру. Навколо висновків Д. Рікардо і сьогодні точиться полеміка. її головна тема — поведінка приватного сектору, стан економіки, господарські ефекти фіскальної політики держави за змішаного податково-боргового фінансування бюджетних витрат. Слід зауважити, що жоден зі способів фінансування дефіциту державного бюджету не має абсолютних переваг над іншими і не є повністю безінфляційним. 9.2. Державний кредит та державні запозичення, їх класифікація Державний кредит — це досить специфічна ланка державних фінансів. Він не має ні окремого грошового фонду (кошти, що мобілізуються з його допомогою, надходять, як правило, до бюджету), ні виокремленого органу управління. Разом з тим він характеризує особливу форму фінансових відносин держави і тому виділяється в окрему ланку. Державний кредит — це сукупність економічних відносин, що виникають між державою та фізичними або юридичними особами (фінансово-кредитними установами, корпораціями, іноземними урядами, міжнародними фінансовими організаціями і приватними особами) з приводу мобілізації додаткових грошових коштів на кредитній основі, тобто на умовах поворотності, строковості та платності, у процесі формування загальнодержавного фонду фінансових ресурсів, у яких держава може виступати як позичальник, кредитор або гарант. За економічною суттю державний кредит — це форма вторинного перерозподілу ВВП. Його джерелом є вільні кошти населення, підприємств і організацій. Метою запозичення коштів може бути:

Отже, державний кредит безпосередньо пов'язаний з бюджетним дефіцитом, будучи джерелом його покриття. В окремих випадках за його допомогою можуть мобілізовуватися кошти у фонди цільового призначення чи під цільові проекти. Крім того, до системи державного кредиту належать позики, що надаються під державні гарантії та поповнення валютних резервів центрального банку від Міжнародного валютного фонду. У сучасних умовах державний кредит виконує такі основні функції:

Кредитний метод суттєво відрізняється від податкового. За допомогою податків держава примусово акумулює частину вартості, яка втілена в доходах окремих соціальних верств. За кредитного методу держава переважно в добровільній формі, залучає частину вартості, яка втілена в позичковому капіталі, тобто частину суспільного капіталу, що відокремилася. Податковий метод держава використовує для акумуляції внутрішніх джерел, кредит дає їй змогу залучати не тільки внутрішні, а й зовнішні джерела. У кредитних відносинах беруть участь кредитор і позичальник як юридично самостійні суб'єкти. Державний кредит є однією з форм руху позичкового капіталу, й передусім тимчасово вільних грошових коштів населення і підприємств (об'єднань), різних фондів, кредитних і страхових установ, для фінансування державних видатків на добровільній основі за умов державної гарантії повернення запозичених коштів, як правило, зі сплатою встановленого процента. При цьому в ролі позичальника звичайно виступає держава, а в ролі кредиторів — банки, страхові компанії, акціонерні товариства і населення, які надають кредит під певні державні зобов'язання. З боку держави суб'єктами кредитних відносин можуть бути:

З другого боку в державно-кредитні відносини вступають громадяни та суб'єкти господарювання. Забезпеченням державного кредиту є все майно, що перебуває у власності держави, але обсяг застави в кредитній угоді не вказується. Державний кредит є таких видів:

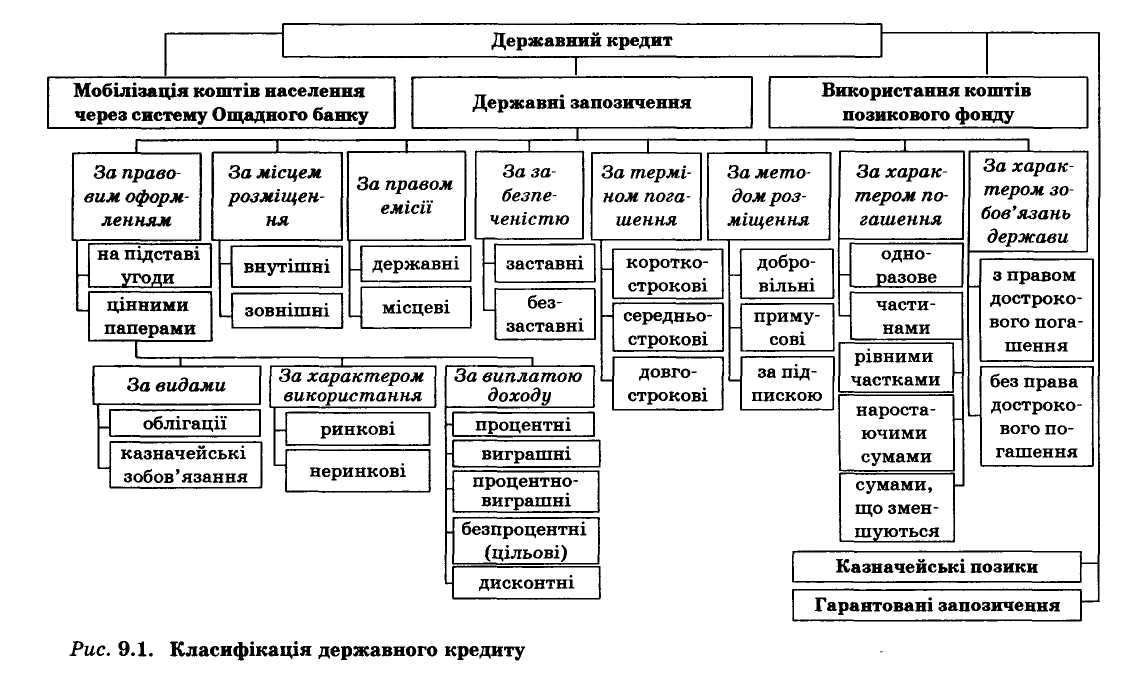

Державний кредит може мати такі форми:

Державні запозичення є основною формою державного кредиту, коли держава виступає як позичальник. Державні запозичення характеризуються тим, що тимчасово вільні грошові кошти населення і суб'єктів господарювання залучаються до фінансування загальнодержавних потреб шляхом випуску і реалізації державних цінних паперів. Державні запозичення можуть оформлюватися двома видами цінних паперів — облігаціями і казначейськими зобов'язаннями (векселями). Облігація (від лат. оЬіідаііо — зобов'язання) — найбільш поширений вид цінних паперів, є борговим зобов'язанням держави, за яким у встановлені строки повертається борг і сплачується дохід у формі процента чи виграшу. Вони можуть бути знеособленими (на покриття бюджетного дефіциту) і цільовими (під конкретні проекти). Облігація має номінальну вартість — зазначену на ній суму боргу — і курсову (ринкову) ціну, за якою вона продається і перепродається залежно від її дохідності, надійності й ліквідності. Різниця між курсовою ціною і номінальною вартістю облігації є курсовою різницею. Облігації позик, що містяться у портфелях державних кредиторів, є ліквідними активами. Кредитор може в будь-який час продати облігації й одержати відповідну суму готівкою, та й самі облігації можуть бути платіжним засобом. Юридичні та фізичні особи надають державі кредити шляхом купівлі облігацій державних позик та інших цінних паперів, які вона випускає. Казначейські зобов'язання (векселі) мають характер боргового зобов'язання, спрямованого тільки на покриття бюджетного дефіциту. Тобто, на відміну від облігацій, кошти від продажу яких спрямовуються на поповнення бюджетного фонду, позабюджетних фондів або на спеціально обумовлені цілі, кошти від реалізації казначейських зобов'язань держави спрямовуються тільки на поповнення бюджету. Вони підлягають реалізації лише серед населення. Виплата доходу здійснюється у формі процентів чи на дисконтній основі. Казначейськими зобов'язаннями, як правило, оформляються короткострокові позики (іноді середньострокові — казначейські ноти), облігаціями — середньо- та довгострокові. Класифікація запозичень:

За процентними позиками дохід установлюється у вигляді позичкового процента. При цьому може встановлюватись як твердо фіксована на весь період позики ставка, так і плаваюча, тобто така, що змінюється залежно від різних чинників, насамперед від попиту і пропозиції на кредитному ринку. Виплата процентного доходу здійснюється на купонній основі. Вона може проводитись щороку, раз на півріччя, щоквартально. При виграшних позиках виплата доходу здійснюється на підставі проведення тиражів виграшів. Дохід у такому разі отримують не всі кредитори, а тільки ті, чиї облігації виграли. Така система доцільна за незначних сум позики, що припадають на одну особу, внаслідок чого процентний дохід не може істотно стимулювати надання позики державі. Процентно-виграшні позики передбачають виплату доходів як у грошовій, так і у виграшній формах. Безпроцентні, або цільові, запозичення держава використовує для фінансування певних інвестиційних проектів у надзвичайних ситуаціях. На сьогодні такий вид позик не застосовується. Дисконтні позики характерні тим, що державні цінні папери купуються з певною знижкою, а погашаються за номінальною вартістю. Зазначена різниця формує дохід кредитора. На таких цінних паперах немає купонів, тому їх ще називають облігаціями з нульовим купоном.

Другою формою державного кредиту є мобілізація частини вкладів населення до державних запозичень через систему Ощадного банку, якщо банк належить до державних установ. Залучені кошти спрямовуються в доходи бюджету. Однак, як правило, ощадні банки незалежно від форми власності діють на комерційних засадах і залучені кошти населення формують їхні кредитні ресурси, тому вилучення частини цих коштів на користь держави може негативно відбитися на фінансових результатах їх діяльності. На відміну від першої форми державного кредиту — державних запозичень, коли фізичні та юридичні особи купують цінні папери за рахунок власних тимчасово вільних грошових коштів, Ощадбанк надає державі кошти в кредит за рахунок залучених коштів без відома дійсного власника (населення). Аналогічно діють і комерційні банки, коли надають кредити своїм клієнтам. Крім того, частина ресурсів Ощадбанку може спрямовуватися на придбання державних цінних паперів. Наступною формою державного кредиту є запозичення коштів загальнодержавного позичкового фонду. Вона характеризується тим, що державні кредитні установи передають частину кредитних ресурсів на покриття видатків уряду (без купівлі державних цінних паперів). Казначейські позики як форма державного кредиту виражають відносини надання фінансової допомоги суб'єктам господарювання з боку органів державної влади й управління за рахунок бюджетних коштів на умовах поверненості, строко-вості та платності. Тобто в такому разі держава виступає як кредитор. У сучасних умовах ця форма державного кредиту активно не використовується, але життя все більш настійливо потребує відродження цього механізму. Держава не несе відповідальності за фінансові результати діяльності суб'єктів господарювання, але може надати фінансову допомогу тим, у стабільній роботі яких вона зацікавлена. Відносини по лінії казначейських позик не є аналогом банківського кредитування, оскільки на відміну від банків держава надає фінансову допомогу на пільгових умовах за строками і нормою процента, а також не має комерційних цілей, а є засобом підтримки важливих для економіки суб'єктів господарювання. Якщо уряд гарантує безумовне погашення запозичень та виплату процентів за ними, зробленими нижчестоящими органами влади й управління або окремими суб'єктами господарювання, то йдеться про умовний державний кредит — гарантовані запозичення. У такому разі держава виступає у ролі гаранта. За гарантованими запозиченнями уряд несе реальну фінансову відповідальність тільки в разі неплатоспроможності платника. Міжнародний державний кредит становить сукупність відносин, у яких держава виступає на світовому фінансовому ринку як у ролі позичальника, так і в ролі кредитора. Ці відносини набувають форми державних зовнішніх запозичень. Зовнішні запозичення надаються на тих самих умовах, що й внутрішні, тобто на умовах поворотності, строковості та платності. їх надання здійснюється за рахунок бюджетних коштів або спеціальних урядових фондів. Сума отриманих зовнішніх позик з нарахованими процентами за ними включається до державного боргу країни. Державні зовнішні запозичення можуть надаватись як у грошовій, так і в товарній формі. Як правило, вони є середньо-або довгостроковими. Грошові запозичення здійснюються:

Погашення здійснюється товарними поставками або валютою за погодженням сторін. Іноді у міжнародних угодах встановлюється пільговий період щодо погашення запозичень і сплати процентів за ними, який надає відстрочку погашення позики на три — п'ять років з метою отримання максимального ефекту від її використання. Наочно класифікацію державного кредиту наведено на схемі (рис. 9.1).  Таким чином, державний кредит є сукупністю досить різноманітних форм і методів фінансових відносин. Такий підхід спрямований на створення сприятливих передумов для залучення коштів як для держави, так і для її кредиторів. Різноманітність форм дає змогу максимально врахувати різнобічні інтереси юридичних та фізичних осіб. Державний кредит в основній його формі — державних запозичень — є антиципацією податків, тобто авансовим вилученням податків, їх випередженням. Функціонування державних позик було б неможливим без податків. Податки забезпечують державі можливість розплатитися з кредиторами за первісною сумою боргу і виплатити проценти за користування позикою. У свою чергу, державні позики справляють зворотний вплив на зростання податків. З розвитком виробництва, ринкових відносин відбувається дедалі більше нагромадження позичкового капіталу, тобто капіталу, позиченого за процент, що дає можливість державі у зростаючих розмірах позичати гроші на певний строк. При розміщенні державних позик відбувається купівля позичкового капіталу як товару. Власники позичкового капіталу одержують від держави плату у вигляді процента, який є часткою позичкового капіталу в національному доході. Державний кредит, як і будь-яка інша форма кредитних відносин, вимагає особливого контролю. Цей контроль поширюється як на залучення позичкових коштів, так і на їх погашення. Залучення позик має ґрунтуватись на двох чинниках:

Мінімізація вартості позики досягається, по-перше, за допомогою відповідної процентної політики, по-друге, через установлення відповідних умов випуску і погашення позики. Процентна політика відображає при цьому два протилежні чинники: мінімізацію вартості й максимізацію привабливості позики, яка, у свою чергу, залежить від достатньо високого процента. На фінансовому ринку державні цінні папери мають найнижчий процент, який є своєрідним індикатором цього ринку. Отже, сама ситуація на ринку сприяє мінімізації вартості позик. Тому привабливість державних позик досягається насамперед за рахунок високих гарантій держави щодо повернення коштів і виплати доходу. Стабільність державних цінних паперів досягається через оптимізацію насиченості ними фінансового ринку. Цінних паперів, з одного боку, має бути достатньо для максимізації надходжень від державних позик, а з іншого — не повинно бути їх надлишку, який може спричинити падіння курсової ціни. Державні запозичення можуть здійснюватись тільки тоді, коли вичерпані інші джерела формування доходів держави або коли доцільно обмежити рівень оподаткування. При цьому обов'язково має забезпечуватися ефективність і результативність використання позичених коштів. Випуск державних позик ґрунтується на таких передумовах:

Вихідною передумовою є наявність кредиторів — без цього випуск позик просто безглуздий. Довіра кредиторів до держави може бути високою чи низькою, однак феномен держави полягає в тому, що вона практично ніколи не може повністю втратити довіру. При цьому довіра до неї завжди дещо вища, ніж до емітентів — юридичних осіб. Саме цей чинник надійності становить основу зацікавленості кредиторів. Найважливішим чинником державних запозичень є можливість своєчасного і повного повернення боргів і виплати доходу. Це забезпечує в майбутньому і довіру до держави, і зацікавленість у наданні їй позик. Головне при цьому — реальне забезпечення боргів, що, у свою чергу, досягається за рахунок зароблених на залучених коштах доходів. Джерелами погашення державних запозичень можуть бути:

Найбільш реальним джерелом є доходи, отримані від інвестування позичених коштів. Вони найповніше відображають сутність і принципи кредиту та забезпечують фінансову стабільність. Надходження від збільшення податків чи економія від зменшення видатків також реальні джерела, однак тут є певні обмеження. Якщо збільшення податкових надходжень досягається за рахунок розширення податкової бази внаслідок використання позик, то це цілком прийнятно. Однак якщо є необхідність введення для покриття заборгованості нових податків чи збільшення ставок діючих (аналогічно — зменшення видатків для економії коштів), то краще це зробити відразу, а не випускати позику. Адже за позикою треба сплачувати дохід, тобто збільшення податків при поверненні боргу буде більшим, ніж у момент випуску позики. Аналогічно скорочення видатків у майбутньому має бути більшим, ніж тепер. Емісія грошей є фіктивним джерелом погашення боргу, оскільки веде до інфляції, яка знецінить повернені державою кредиторам кошти. Тому за відсутності реальних джерел погашення боргу доцільніше відразу використати грошову емісію для покриття бюджетного дефіциту, ніж випускати позики, для погашення яких у майбутньому доведеться друкувати більше грошей, тобто рівень інфляції тепер буде менший, ніж у майбутньому. Погашення старих боргів за рахунок випуску нових позик веде до зростання державного боргу. Таке джерело може використовуватись тільки як разове. Якщо воно використовується постійно, то це не що інше, як так звана фінансова піраміда. Подібна фінансова політика є необґрунтованою і веде до фінансового краху, оскільки держава рано чи пізно стає неплатоспроможною. Використання державою у своїй фінансовій політиці залучення коштів на кредитній основі зумовлює формування державного боргу, а отже, необхідність чіткої системи управління ним. |