Підручник Фінанси. Основи теорії фінансів

Скачать 3.33 Mb. Скачать 3.33 Mb.

|

|

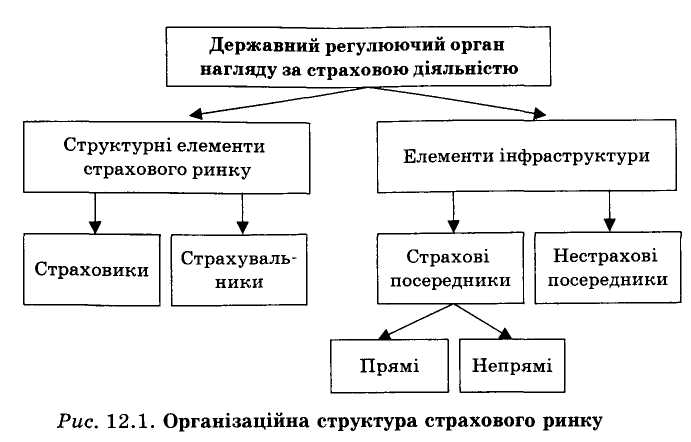

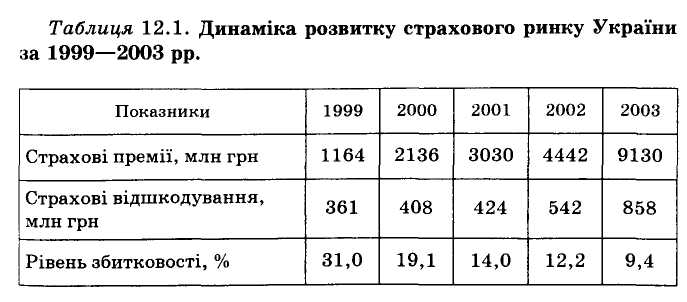

2. Страховий ринок Страховий ринок — це особливе соціально-економічне середовище, частина фінансового ринку, де об'єктом купівлі-продажу є страховий захист (страхова послуга) і формуються попит та пропозиція на неї, а також інфраструктура й конкуренція. Організаційну структуру страхового ринку представлено на рис. 12.1.  Суб'єктами страхового ринку є страховики (страхові компанії), які надають страхові послуги, і страхувальники — споживачі цих послуг. Прямими посередниками у проведенні страхування є страхові агенти і страхові брокери, непрямими — оцінювачі ризику (актуарії та сюрвейєри) і оцінювачі збитку (аварійні комісари та диспашери). Об'єктивна необхідність виникнення і розвитку страхового ринку зумовлена суспільними потребами у страхових послугах і наявністю страховиків, здатних їх забезпечити. Головною функцією страхового ринку є акумуляція та розподіл страхового фонду з метою страхового захисту суспільства (громадян) і суб'єктів господарювання. Галузеву структуру страхового ринку представлено на рис. 12.2.  На сьогодні в Україні налічується 353 страхові компанії, 12 з яких мають ліцензії на операції зі страхування життя. Страховий ринок України характеризується значною концентрацією — на 50 найбільших компаній припадає близько 80 % статутного капіталу і 88 % зібраних страхових премій. У табл. 12.1 представлено динаміку розвитку страхового ринку України за 1999—2003 рр.  Сьогодні, наприклад, на страховому ринку Харківської області працюють 24 харківські страхові компанії і 22 філії страхових компаній інших регіонів. Загальна сума страхових платежів, отриманих ними за 2003 р., становила 1222,2 млн грн; порівняно з 2002 р. загальні страхові надходження зросли на 537,7 млн грн (на 78,5%). Страхові виплати та страхові відшкодування порівняно з 2002 р. збільшились на 28,6 млн грн (183,1 %) і становили 44,2 млн грн. Сума страхових надходжень за обов'язковими видами страхування за 2003 р. становила 7,4 млн грн — лише 0,6 % від загальної суми надходжень. Сума страхових надходжень з добровільних видів страхування за 2003 р. порівняно з 2002 р. зросла на 538,3 млн грн (на 79,6%) і становила 1214,8 млн грн. Найбільша частка страхових надходжень у добровільному страхуванні припадає на страхування фінансових ризиків, а саме — 926,5 млн грн (76,3%). Таким чином, спостерігається активне розширення страхового ринку Харківського регіону. Страхові компанії становлять основу інституційної та територіальної структури страхового ринку. На особливу увагу заслуговує розгляд питань щодо створення, функціонування, реорганізації та ліквідації страхової компанії в Україні. Основними підходами, що допоможуть вивчити процес створення страхової компанії, є розгляд таких взаємопов'язаних етапів:

Вивчаючи питання функціонування страхової компанії, необхідно визначити, якими видами діяльності може займатися страховик, у чому полягає їх сутність. Треба також визначити сутність стратегії страхової компанії, значення бізнес-плану для ефективної реалізації стратегії страховика. Страхові компанії при формуванні своїх організаційних структур використовують такі принципи:

Задля реалізації економічних і соціальних інтересів держави та дієвості механізму соціального гарантування виникає необхідність державного регулювання страхової діяльності. Усі правові відносини, пов'язані з проведенням страхування, можна поділити на дві групи:

Правове забезпечення страхування здійснюється шляхом прийняття законів та нормативних актів, що регулюють страхову діяльність як у цілому, так і за окремими її напрямами й питаннями взаємовідносин страховиків з клієнтами, суспільними та державними інститутами України. Система правового регулювання страхової діяльності включає норми, що визначені:

Поетапне входження України до міжнародного страхового ринку, передбачає вступ до міжнародних організацій, діяльність яких пов'язана зі страхуванням; удосконалення порядку оподаткування страхової діяльності; визначення вимог до порядку створення та діяльності страхових організацій; розвиток інфраструктури страхового ринку; розроблення системи поступової адаптації національного законодавства до вимог європейських директив із питань страхування. 3. Галузі страхування Особисте страхування — це страхування майнових інтересів, пов'язаних із життям, здоров'ям, працездатністю і додатковими пенсіями страхувальника чи застрахованої особи. У межах особистого страхування здійснюються страхування життя та пенсій, страхування від нещасних випадків та медичне страхування. Принциповими особливостями страхування життя і пенсій та відмінністю цієї галузі особистого страхування від інших видів ризикового страхування є:

Страховими випадками страхування життя є смерть, доживання та додаткові випадки, пов'язані зі шкодою для здоров'я в період договору. До видів страхування життя і пенсій відносять змішане страхування життя, страхування дітей, шлюбне страхування та страхування додаткових пенсій. Світова практика страхування життя передбачає страхування капіталу і страхування рент. Страховими випадками при страхуванні від нещасних випадків є смерть (загибель) застрахованої особи та одержання травми чи порушення здоров'я. Обов'язкова форма цього виду страхування охоплює державних службовців, пасажирів та працівників транспорту і людей, що виконують небезпечні роботи. Перелік послуг за типом "стандарт" при медичному страхуванні передбачає медобслуговування, щоденне обслуговування та медичний контроль, медичну евакуацію, репатріацію тіла, виплати компенсацій спадкоємцям та надання додаткових послуг. Об'єктами майнового страхування є будівлі, споруди, передатні пристрої, силові, робочі машини, транспортні засоби, устаткування, об'єкти незавершеного будівництва, інвентар, готова продукція, сировина, матеріали тощо. Підприємство має право провести вибіркове страхування (за повною вартістю частини майна). Окремо від власного майна страхують основні фонди, передані в оренду. Не приймають на страхування готівкові гроші, цінні папери, рукописи, креслення, бухгалтерські та інші документи, дорогоцінні метали, технічні носії інформації; майно, що є в застрахованому приміщенні, яке не належить страхувальнику; майно в аварійному стані або таке, що знаходиться в зоні стихійного лиха. При здійсненні майнового страхування не підлягають відшкодуванню збитки, що виникають у результаті процесів, яких не можна уникнути; якщо не вжито відповідних заходів для порятунку майна; у разі крадіжки майна (якщо цей факт не підтверджений відповідними правоохоронними органами). У майновому страхуванні виділяють також страхування технічних ризиків, що передбачає страхування машин, електронних пристроїв, монтажних ризиків та всіх ризиків будівельних підприємств. Страхування відповідальності — це галузь страхування, в якій об'єктом страхових відносин є відповідальність перед третіми фізичними і юридичними особами, що можуть зазнати збитків унаслідок яких-небудь дій чи бездіяльності страхувальника. Необхідність упровадження такого страхування зумовлена інтересами з боку суспільства, інтересами страхової компанії, інтересами страхувальника, інтересами потерпілих (третіх осіб). Особливості страхування відповідальності такі:

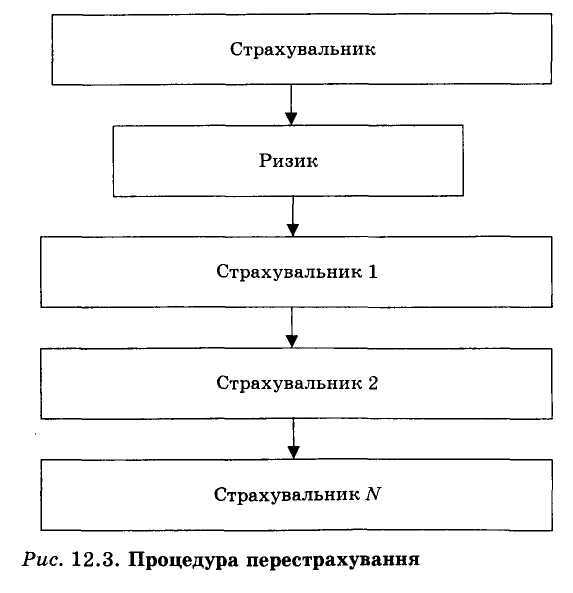

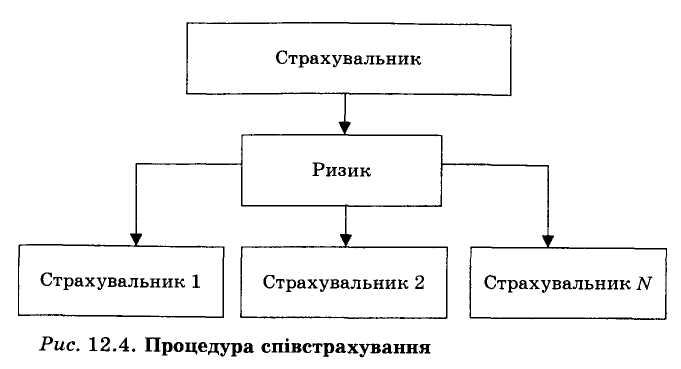

У цій галузі страхування розрізняють відповідальність власників транспортних засобів; професійну відповідальність; адміністративну відповідальність. Страховими випадками при страхуванні відповідальності є неуважність, недбалість, некваліфіковане виконання обов'язків; навмисні дії, що встановлюється тільки судом. 4. Перестрахування і співстрахування Перестрахування є системою економічних відносин, у процесі яких страхувальник (цедент, перестрахувальник) з метою створення збалансованого портфеля договорів страхування, забезпечення фінансової стійкості й рентабельності страхових операцій, беручи на страхування ризики, певну частку відповідальності за них (з урахуванням своїх фінансових можливостей) передає на узгоджених умовах іншим страхувальникам (перестраховикам) у частині, що перевищує допустимий розмір власного утримання. Цедент продовжує нести перед своїм страхувальником відповідальність у повному обсязі договору страхування. Співстрахування — особливий вид спільної діяльності страховиків, коли одночасно два або кілька страховиків за угодою про співстрахування приймають на страхування великі страхові ризики одного страхувальника з дотриманням принципу пропорційної відповідальності. Кожен з цих страховиків відповідає за свою частину страхових зобов'язань безпосередньо перед страхувальником. За наявності відповідної угоди між страховиками і страхувальниками один зі страховиків може представляти всіх інших у взаємовідносинах зі страхувальником, залишаючись відповідальним перед ним у розмірі своєї частки. Наочно процедури перестрахування і співстрахування представлено на рис. 12.3 і 12.4.   Однією з форм перестрахування є факультативне перестрахування — індивідуальна угода, яка стосується тільки одного ризику. Цей договір дає сторонам, що підписали його, повну незалежність: цеденту — у розв'язанні питання, яку частину ризику залишити собі (власне утримання) і на яких умовах передавати іншу частину ризику; перестраховику (цесіонарію) — у розв'язанні питання про взяття ризику в повному обсязі. На відміну від факультативного перестрахування договірні відносини мають обов'язковий, тобто облігаторний, характер. Облігаторне перестрахування зобов'язує цедента передати перестраховику в межах певної частини всі ризики одного вигляду. Якщо участь перестраховика в кожному переданому йому ризику визначається заздалегідь і зумовлена часткою участі цедента в цих ризиках, то таке перестрахування називають пропорційним. У практиці пропорційного перестрахування розрізняють квотні, ексцедентні й квотно-ексцедентні договори. Непропорційне перестрахування використовується за договорами страхування цивільної відповідальності власників транспортних коштів за збитки, заподіяні третім особам, а також в усіх видах страхування, коли немає верхньої межі відповідальності перестрахувальника. Різновидами договорів є ексцедент збитку та ексцедент збитковості, тобто покриття поширюється на абсолютний та відносний рівень збитків як недоотримання доходів. 5. Доходи та витрати страховика Доходи страховика — кошти, що створюють необхідний страховий фонд. Доходи поділяють:

Доходами від розміщення коштів (доходи від інвестиційної діяльності) є проценти за депозитами коштів, розміщених на розрахункових рахунках у банку; проценти від облігацій і акцій; участь у прибутку перестрахувальника; доходи від реалізації корпоративних прав; проценти за довгостроковими інвестиціями. Доходи від інвестиційної діяльності включають власні кошти у вигляді статутного фонду і резервних фондів; вільні резерви спеціального призначення; нерозподілений прибуток. За економічним змістом витрати страховика складаються із таких груп:

Виплати залежать від розміру збитку і страхових сум, а також наданих пільг. У складі витрат на ведення справи розрізняють:

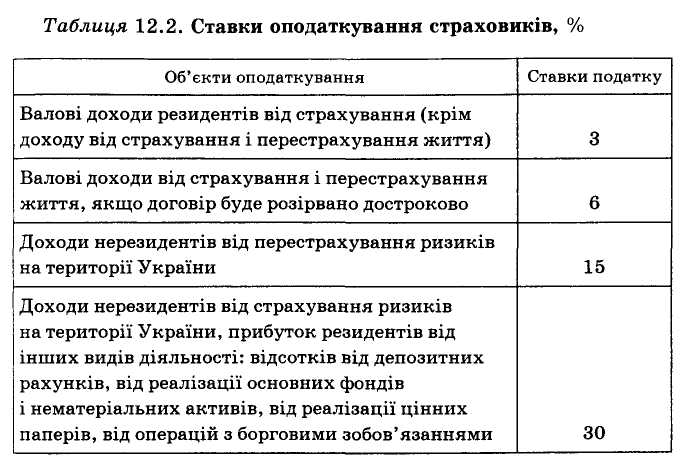

Відповідно до закону основним фінансовим результатом діяльності страхової компанії є балансовий прибуток, що включає прибуток від страхової діяльності (крім страхування життя і медичного страхування); прибуток від розміщення вільних коштів; прибуток від інших операцій. Ставки оподаткування страховиків представлено в табл. 12.2.  Фінансова надійність страховика — це його здатність виконати страхові зобов'язання, які взяті за договорами страхування та перестрахування, у разі впливу несприятливих чинників. Фінансова надійність забезпечується кількома чинниками:

Законодавством України передбачено формування резерву незароблених премій, що включає частки від сум надходжень страхових платежів, які відповідають страховим ризикам, що не минули на звітну дату, та резерву збитків — зарезервованих несплачених сум страхового відшкодування за відомими вимогами страхувальників. Згідно із Законом України "Про страхування" страхові резерви мають складатися з активів таких категорій: грошові кошти на розрахунковому рахунку; банківські вклади (депозити); нерухоме майно; цінні папери, що передбачають одержання доходу; цінні папери, що емітуються державою; права вимог до перестраховиків; довгострокові інвестиційні кредити (для резервів зі страхування життя). Зобов'язання страховика складаються із двох груп:

Фактичний запас платоспроможності визначають як різницю між активами (крім нематеріальних) і зобов'язаннями. У разі, якщо фактичний запас платоспроможності перевищує нормативний, страхова компанія вважається платоспроможною. Роль страхування може розглядатися за такими напрямами:

Отже, страхування є однією з найбільш перспективних сфер фінансової системи, оскільки виконує активну перерозподільчу функцію в економіці. |