Підручник Фінанси. Основи теорії фінансів

Скачать 3.33 Mb. Скачать 3.33 Mb.

|

|

4. Класифікація податків Кожний вид податків має свої специфічні риси й функціональне призначення та займає окреме місце у податковій системі. Роль того чи іншого податку характеризується його належністю до певної групи залежно від чинної класифікації податків. Класифікація дає можливість повніше висвітлити сутність і функції податків, покращити їх роль у податковій політиці держави, напрями й характер впливу на соціально-економічний розвиток суспільства. Класифікують податки відповідно до тієї чи іншої мети, найважливішими є своєчасність і повнота сплати податків у бюджети різних рівнів. Останнє стосується адміністрування податків. Податки можна класифікувати за певними ознаками: 1) за ознакою органів державної влади, які їх встановлюють. Розподіл за цією ознакою визначається згідно з Законом України "Про систему оподаткування" від 25 червня 1991 р.№ 1251-ХП. Він передбачає на території України два види податків:

2) відносно джерела сплати. За цією ознакою виділяють такі види: — податки, збори та обов'язкові платежі, які входять довалових витрат та собівартість (збір на обов'язкове соціальне страхування; збір на обов'язкове державне пенсійне страхування; плата за землю; плата за торговий патент на деякі види підприємницької діяльності; податок на промисел; фіксований сільськогосподарський податок; податок на рекламу; комунальний податок тощо).

3) за економічною ознакою об'єкта оподаткування:

4) за засобом вилучення:

5) за суб'єктами оподаткування:

6) за характером використання податкових платежів:

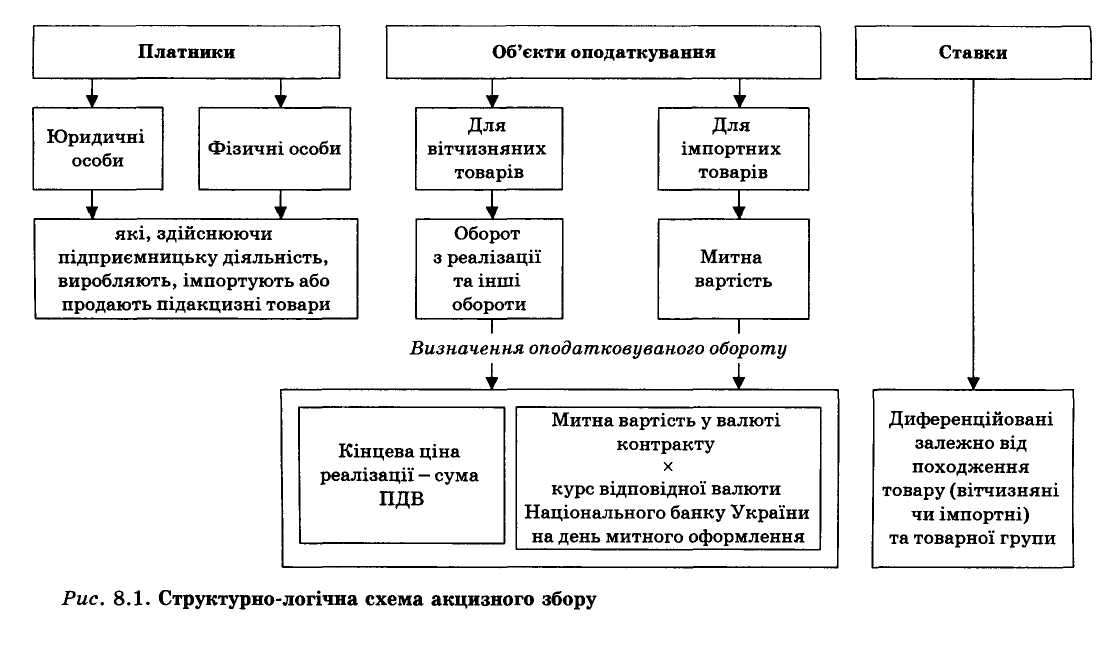

5. Характеристика основних податків податкової системи України I. Податок на додану вартість (ПДВ) належить до непрямих податків. Він сплачується до державного бюджету на кожному етапі виробництва продукції товарів, виконання робіт, надання послуг, за умов імпорту товарів до або під час митного оформлення. Таким чином, ПДВ є частиною новоствореної вартості та сплачується до державного бюджету2. Об'єктом оподатковування є обороти з реалізації продукції, товарів(робіт, послуг) як власного виробництва, так і придбаних. ПДВ включається в державні регульовані (фіксовані) та вільні ціни(тарифи) товарів за ставкою у розмірі 20 % до оподатковуваного обороту, який не включає ПДВ. Доцільно зазначити, що роль податку на додану вартість виявляється через його фіскальну функцію, тобто мобілізацію колосальних фінансових ресурсів до Державного бюджету України. II. Акцизний збір належить до непрямих податків і встановлюється на високорентабельні та монопольні товари (продукцію) і включається до ціни цих товарів, послуг (рис 8.1).  Ставки та перелік товарів (послуг), на які поширюється акцизний збір, встановлюються Верховною Радою України. III. Податок на прибуток підприємства належить до прямих податків. Закон України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від24 грудня 2002 р. № 349 передбачає оподаткування прибутку, що визначається шляхом зменшення суми валового доходу звітного періоду на суму валових витрат платника податку та суму амортизаційних відрахувань (рис. 8.2). Значно розширено в новому законі амортизаційні норми, що в середньостроковій перспективі дасть змогу багатьом підприємствам поновити свої виробничі потужності. Базова ставка податку — 25 %.  IV. Податок з доходів фізичних осіб. З 1 січня 2004 р. набрав чинності Закон України "Про податок з доходів фізичних осіб", яким передбачено суттєві зміни в механізмі справляння податку з доходів фізичних осіб. Цей податок сплачується громадянами України та особами без громадянства, які проживають на території України та мають самостійні джерела доходів, як правило, за місцем джерела доходів або за місцем проживання4. Об'єктом оподаткування у громадян є сукупний оподатковуваний дохід за календарний рік (що складається з місячних сукупних оподатковуваних доходів), який одержаний ними з різних джерел як на території України, так і за її межами (рис. 8.3). Сукупний оподатковуваний дохід включає виплати як за основним місцем роботи, так і за сумісництвом, доходи у вигляді дивідендів за акціями чи від підприємницької діяльності та інші виплати як у грошовій, так і натуральній формах. Громадяни, що мають доходи не лише за місцем основної роботи, зобов'язані вести їх облік і відображати в декларації, яку повинні до 1 квітня наступного за звітним року подати до податкового органу за місцем проживання. При нарахуванні доходів у вигляді заробітної плати об'єкт оподаткування визначається як сума такої заробітної плати, зменшена на суму збору до пенсійного фонду України чи внесків до фондів загальнообов'язкового державного соціального страхування, які відповідно до закону справляються за рахунок доходу найманої особи. Починаючи з 1 січня 2004 р. до 31 грудня 2006 р. ставка оподаткування встановлюється на рівні 13 % від об'єкта оподаткування. З 1 січня 2007 р. ставка податку становитиме 15 % від об'єкта оподаткування. Податкова соціальна пільга (пільга в розмірі однієї мінімальної заробітної плати не перевищує 140 % прожиткового мінімуму) передбачена за місцем отримання платником податку основного доходу (де зберігається його трудова книжка). Платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного з джерел на території України від одного працедавця у вигляді заробітної плати, на суму податкової соціальної пільги. На перехідний період установлюються такі розміри податкової соціальної пільги (% суми податкової соціальної пільги):

Якщо платник податку є самозайнятою особою, податкова соціальна пільга щодо отриманих нею доходів від такої діяльності не застосовується.  V. Єдиний податок для суб'єктів малого підприємництва запроваджено з 1999 р. з метою спрощення системи їх оподаткування (один податок замість кількох, передбачених законодавством). Право вибору системи оподаткування (єдиний податок чи сукупність цих податків) надається платникам. Платниками податку можуть бути:

Ставка податку для фізичних осіб установлюється місцевими органами влади залежно від діяльності в розмірі від 20 до 200 грн на місяць. Для юридичних осіб ставки встановлено у розмірі б % від обсягу виручки від реалізації, якщо платник окремо сплачує ПДВ, або 10 %, якщо ПДВ не сплачується. Фізична особа сплачує єдиний податок щомісяця на окремий рахунок відділень Державного казначейства України. Відділення Державного казначейства України наступного дня після надходження коштів перераховують суми єдиного податку в таких розмірах: — до місцевого бюджету — 43 %;

Юридичні особи — суб'єкти малого підприємництва — сплачують єдиний податок на окремий рахунок відділень Державного казначейства України. Відділення Державного казначейства України наступного дня після надходження коштів перераховують суми єдиного податку в таких розмірах:

Таким чином, єдина відмінність від порядку розподілу коштів єдиного податку фізичних осіб полягає в тому, що сума бюджетних платежів не розподіляється між державним та місцевим бюджетами, а повністю спрямовується до місцевого бюджету. МІЖНАРОДНІ ФІНАНСИ 14.1. Економічна природа та система міжнародних фінансових відносин Диверсифікація міжнародних фінансових і валютних відносин на межі XX—XXI ст. пов'язана з необхідністю здійснення грошового забезпечення світогосподарських зв'язків, які значно розширилися й поглибилися під впливом інтернаціоналізації та глобалізації виробництва й обміну. Фінансові операції є діями, спрямованими на вирішення певного завдання з організації та управління грошовими відносинами, що виникають при формуванні та використанні відповідних коштів. Фінансові операції (трансакції) можуть зумовлюватись як грошовими платежами (розрахунки, трансфери тощо), так і рухом капітальних ресурсів (лізинг, траст, кредит, франчай-зинг та ін.). Об'єктами фінансових операцій є різноманітні фінансові активи, до яких належать: національні гроші, іноземна валюта, цінні папери, дорогоцінні метали, нерухомість. Вирізняють такі види фінансових операцій:

Операції з переказу грошей охоплюють усі форми та види розрахунків (операції з обміну "гроші — товар") та трансфери (рух грошей в одному напрямі). Інвестиційні фінансові операції пов'язані з переміщенням капіталу з метою його приросту. Вони опосередковують серед-ньо- та довгострокові вкладення капіталу. До них належать: кредит, лізинг, траст, оренда, франчайзинг, рента та інші операції тривалістю понад 180 днів. Спекулятивні операції — це короткострокові фінансові дії з отримання прибутку у вигляді різниці у процентах з отриманих кредитів1. До них належать валютний арбітраж, процентний арбітраж, операції своп, валютна спекуляція тощо. Операції з капіталом спрямовуються на управління ним в умовах ризику та невизначеності економічної кон'юнктури. Тут переважають страхові операції, включаючи хеджування, операції застави, в тому числі іпотеку. Фінансова система ринкової економіки досягла наприкінці XX — на початку XXI ст. надзвичайно високого рівня розвитку як у національному, так і в міжнародному масштабі. Це виявляється в таких процесах:

Міжнародні фінанси становлять сукупність відносин зі створення і використання грошових коштів, необхідних для здійснення зовнішньоекономічної діяльності державами, фірмами, іншими юридичними та фізичними особами. Рух грошових потоків у світовому господарстві здійснюється за такими напрямами:

У цілому перерозподіл фінансових коштів у світовому масштабі забезпечує зростання конкуренції й ефективніше використання виробничих потужностей та інших ресурсів економічного розвитку. Система міжнародних фінансових відносин складається між різними суб'єктами. Ними є фізичні, юридичні особи та держави, які згідно із законом мають і здійснюють безпосередньо або через представників свої права та обов'язки, пов'язані з міжнародними фінансами. Суб'єктів системи міжнародних фінансів з позицій конкретної держави поділяють на резидентів і нерезидентів. З економічного погляду розрізняють таких суб'єктів: домашні господарства, господарюючі підприємства, різноманітні фінансові інститути, держава, міжнародні організації. У Законі України "Про зовнішньоекономічну діяльність" суб'єкти зовнішньоекономічної діяльності України згруповані так:

Можна виділити цілу низку грошових відносин, які формують систему міжнародних фінансів. Це, зокрема, відносини:

14.2. Міжнародна фінансова політика, її типи та інструменти Міжнародна фінансова політика держави має базуватися на наукових концепціях у цій галузі, аналізі попередньої практики та вимог поточного і стратегічного соціально-економічного розвитку як окремої країни, так і всього світу. "Політика" — це слово грецького походження, означає мистецтво управління державою. Міжнародна фінансова політика представлена сукупністю заходів і рекомендацій держави у галузі міжнародних фінансів. Юридично вона оформлюється в нормах і принципах міжнародного фінансового права. Міжнародна фінансова політика є частиною економічної політики. Вони взаємопов'язані. Успішна фінансова політика сприяє загальному розвитку національної економіки, і навпаки — прорахунки в міжнародних фінансах уповільнюють розвиток національної економіки. Передумовами успішної міжнародної фінансової політики є:

Формами реалізації міжнародної фінансової політики є планування, укладання міжнародних угод, видання нормативних актів, оперативне керівництво та контроль з боку компетентних державних органів. У міру зростання кризових явищ спостерігається посилення державного регулювання у всіх формах. Міжнародну фінансову політику за характером заходів і рекомендацій, а також їхніх наслідків можна поділити на довгострокову (структурну) та поточну. Довгострокова політика передбачає структурні зміни міжнародного фінансового механізму. Тобто це — суттєві зміни, що відбуваються у системі міжнародних розрахунків, режимі валютних паритетів і курсів, ролі золота в міжнародних відносинах, наборі резервних (ринкових) валют, міжнародних розрахункових і платіжних засобах, завданнях міжнародних і регіональних фінансових організацій, методах саль-дування та вирівнювання платіжних балансів, перегляді пріоритетів податкової та кредитної політики тощо. Поточна політика — це щоденне оперативне регулювання кон'юнктури валютних ринків і ринків капіталу, міжнародної інвестиційної діяльності, податків. Здійснюється таке регулювання з метою підтримання рівноваги платіжного балансу та забезпечення стабільності й чіткого функціонування національної, світової та регіональних валютних систем. Складовими поточної міжнародної фінансової політики є:

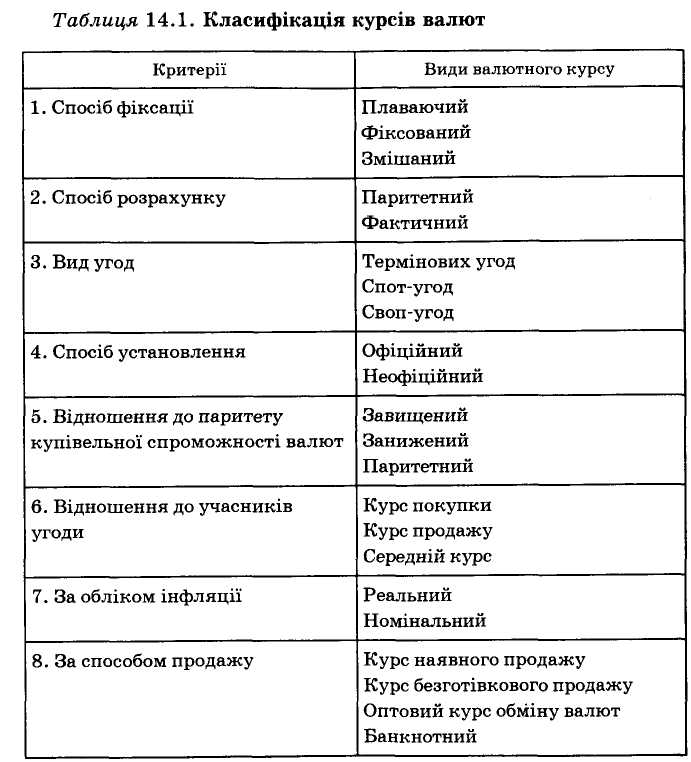

Економіка є надзвичайно складним "живим організмом". Прийняття того чи іншого рішення, зокрема з питань міжнародної фінансової політики, має базуватися на розумінні складності та глибокої взаємозалежності економічних процесів. Напрями та глибина економічних змін внаслідок реалізації фінансової політики значною мірою залежать від тривалості реалізації фінансової політики, її характеру та узгодженості фінансової політики з іншими сферами економіки. Дисконтна політика представлена маневруванням обліковою ставкою центрального банку. Вона дає змогу регулювати величину грошової маси в обігу шляхом підвищення (зниження) ціни кредитних ресурсів, впливає на рівень цін, обсяг сукупного попиту, надходження з-за кордону та відплив короткострокових капіталів, курс національної валюти. Девізна політика на сучасному етапі здійснюється переважно у вигляді валютних інтервенцій. Вперше валютні інтервенції було здійснено у XIX ст., у 20—30-х роках XX ст. вони набули широкого розвитку. Девізи — це платіжні засоби в іноземній валюті, передбачені для міжнародних розрахунків. Валютна інтервенція є купівлею-продажем державними органами іноземної валюти з метою впливу на курс національної валюти. Валютна інтервенція може здійснюватися за рахунок офіційних резервів, спеціальних (стабілізаційних) фондів і кредитів за міжбанківськими угодами "своп" (англ. зи>ар — обмін). Для підвищення курсу національної валюти національний (центральний) банк або за його дорученням інші банки та державні органи продають іноземну валюту, для зниження курсу — скуповують її в обмін на національну. Девальвація є знеціненням курсу національної валюти у формі зниження її курсу (ціни) відносно іноземних валют, міжнародних розрахункових грошових одиниць (МРГО), раніше — золота. Ревальвація є підвищенням курсу національної валюти відносно інших валют, МРГО та золота. Політику валютних обмежень вперше запровадили під час Першої світової війни Австро-Угорщина, Німеччина та інші країни. Валютні обмеження — це сукупність заходів і правових норм, спрямованих на обмеження операцій з валютними цінностями. Вони передбачають державне регулювання переказів та платежів за кордон, вивезення середньо- та довгострокового капіталу, репатріацію прибутків, вивезення валютних цінностей, купівлю-продаж іноземної валюти тощо. За валютних обмежень валютні операції зосереджуються в центральному або уповноважених банках. З політикою валютних обмежень тісно пов'язана політика режиму оборотності валют. Конвертованість валют (оборотність валют) відображає можливість обміну (конверсії) валюти однієї країни на валюти інших країн за діючим валютним курсом. Валюта вважається неконвертованою, якщо держава-емітент (або її уповноважений орган) забороняє (або обмежує) операції з її обміну на інші валюти. Валюти з проміжним режимом конвертованості називають частково оборотними. У такому разі оборотність поширюється на певних держателів відповідної валюти та окремі види операцій. Часткова конвертованість може мати регіональний характер, тобто обмежуватися певним колом країн (наприклад, межами певної валютної зони). Диверсифікація валютних резервів дає змогу зменшити ризик можливих збитків, пов'язаних зі зміною курсу резервних валют. Головний принцип диверсифікації валютних резервів — продаж нестабільних валют і купівля більш стійких. Ця політика спрямована на регулювання структури валютних резервів шляхом включення до їхнього складу різних іноземних валют. Поточна податкова політика в галузі міжнародної економіки визначається пріоритетами держави на конкретному етапі її розвитку та загальним станом світової економіки. Податкова політика може сприяти імпорту товарів, послуг і капіталу. Для цього застосовують: пільгові ставки мита та пільговий режим інших непрямих податків (акцизи, податок на додану вартість) щодо товарів, послуг і капіталу, які ввозяться до країни; пільгове пряме оподаткування доходів (прибутків), отриманих за участю іноземних інвестицій, а також доходів (прибутків) від зовнішньоекономічної діяльності. Податкова політика може застосовуватися для обмеження надходжень у країну імпортних товарів, послуг і капіталу шляхом підвищення рівня відповідних податків. Отже, податкова політика є дієвим інструментом державного регулювання експорту та імпорту товарів, послуг і капіталу. Кредитна політика держави може бути пов'язана: з наданням кредитів національним імпортерам та експортерам; наданням кредитів іноземним позичальникам; одержанням кредитів від інших держав, міжнародних організацій та зарубіжних комерційних банків; наданням гарантій за отриманими кредитами. Гарантії можуть надаватись як за резидентів своєї країни, так і за резидентів інших країн, за держави. 14.3. Курси і крос-курси валют Оскільки співвідношення між різними валютами постійно змінюються, у разі зростання вартості (посилення) іноземної валюти щодо національної валюти покупця, дохід від відповідних іноземних активів у перерахунку на національну валюту покупця зростає, а у разі падіння вартості (ослаблення) іноземної валюти — зменшується. Ціну грошових одиниць (валюти) однієї країни, виражену в грошових одиницях іншої країни, називають валютним курсом. Визначення курсу валют називають їх котируванням. Цілковите котирування включає визначення курсу покупця (ЬШ; купівлі) і курсу продавця (азк, оііег; продаж), відповідно до яких банки купують і продають котирувану валюту. Гіпотетично є п'ять систем валютних курсів (табл. 14.1):

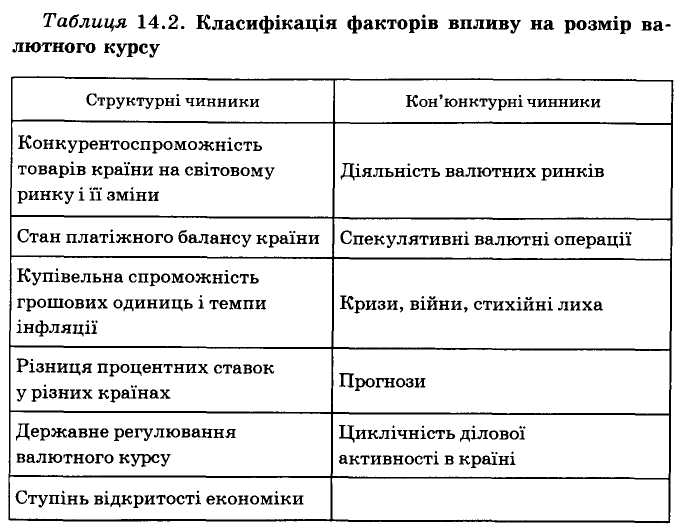

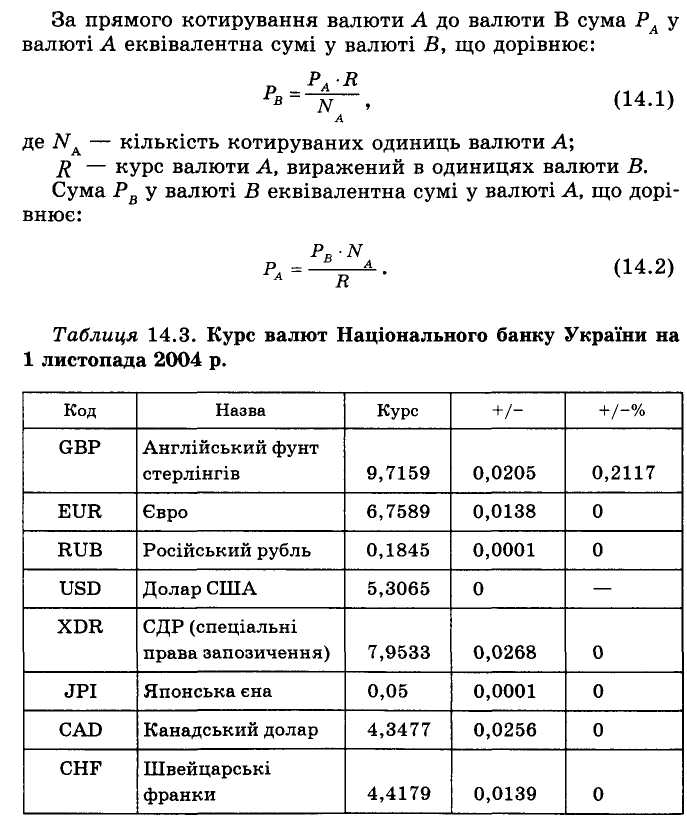

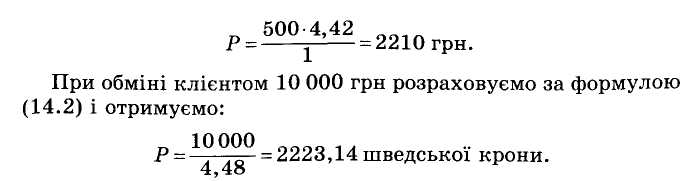

Так, у системі вільного плавання валютний курс формується під впливом ринкового попиту та пропозиції. У системі керованого плавання, крім попиту та пропозиції, на величину валютного курсу впливають центральні банки країн, а також різні тимчасові ринкові перекручування. Система цільових зон розвиває ідею фіксованих валютних курсів. До цього типу можна віднести режим функціонування курсів валют країн — учасниць Європейської валютної системи. Нарешті, прикладом гібридної системи валютних курсів є сучасна валютна система, у якій існують країни, що здійснюють вільне плавання валютного курсу, наявні зони стабільності щодо. Докладне перерахування режимів курсів валют різних країн, що діють нині, можна знайти, наприклад, у виданнях МВФ. Одним із найбільш важливих понять, використовуваних на валютному ринку, є поняття реального і номінального валютного курсу. Реальний валютний курс можна визначити як відношення цін товарів двох країн, узятих у відповідній валюті. Номінальний валютний курс показує обмінний курс валют, що діє в певний момент часу на валютному ринку країни. Валютний курс, що підтримує постійний паритет купівельної сили, — це такий номінальний валютний курс, за якого реальний валютний курс не змінний. Крім реального валютного курсу, розрахованого на базі відносини цін, можна використовувати цей самий показник, але з іншою базою. Наприклад, прийнявши за неї відношення вартості робочої сили у двох країнах. Фактори, що впливають на величину валютного курсу, поділяються на структурні — такі, що діють у довгостроковому періоді, і кон'юнктурні — такі, що викликають короткострокове коливання валютного курсу та пов'язані з коливаннями ділової активності в країні, політичною ситуацією, чутками і прогнозами (табл. 14.2).  Основним видом котирування валют є пряме котирування, за якого курс котируваної (оцінюваної) валюти А (наприклад долара СІЛА) до валюти котирування В (наприклад гривні) виражається як вартість одиниці валюти А в одиницях валюти В (в цьому випадку кількість гривень за один долар США). При визначенні співвідношення іноземної і національної валют за прямого котирування іноземної валюти вартість її одиниці виражається в одиницях національної валюти. Для деяких валют прийнято котирувати 10 одиниць або кількість, кратну 10.  Приклад Курс шведської крони до гривні у банку дорівнює:

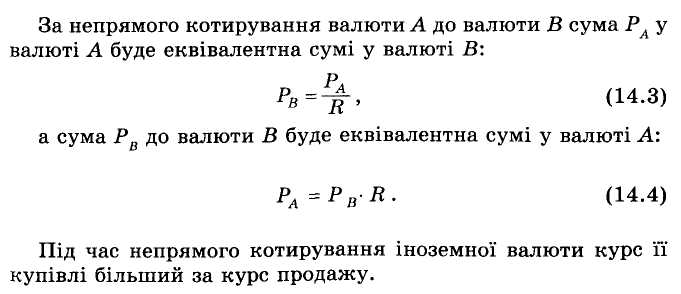

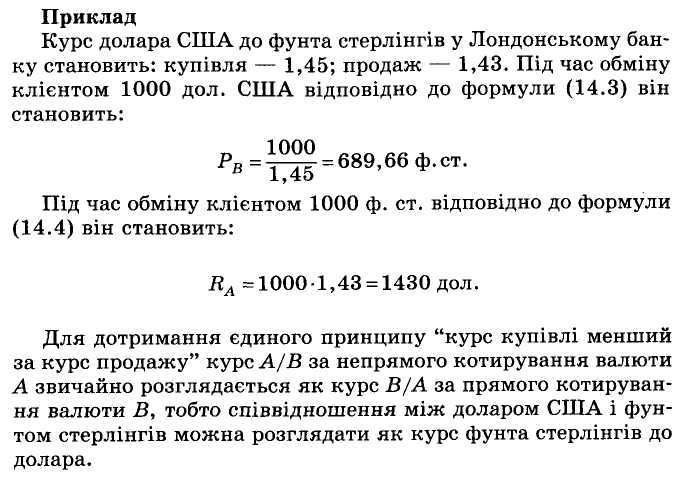

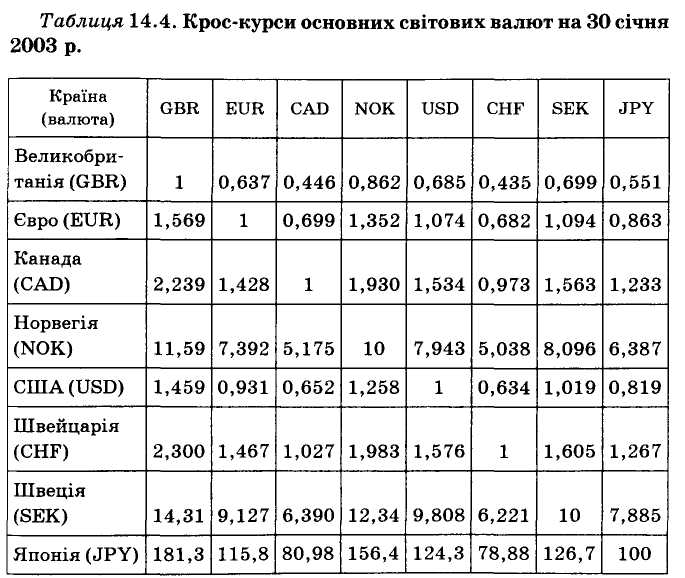

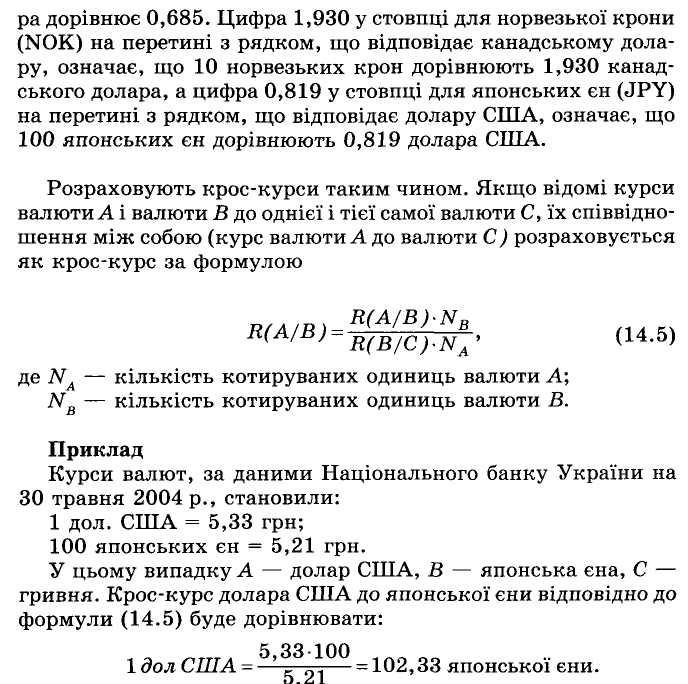

У цьому випадку А — шведська крона, В — гривня. При обміні клієнтом 500 шведських крон розраховуємо за формулою (14.1) суму, яку він отримав:  Інший вид котирування — непряме котирування, за якого курс котируваної валюти А до валюти котирування В виражається як вартість одиниці валюти В в одиницях валюти А. Під час визначення співвідношення іноземної і національної валют за непрямого котирування іноземної валюти вартість одиниці національної валюти виражається в одиницях іноземної валюти. Приклад Співвідношення між доларом США і фунтом стерлінгів прийнято встановлювати як певну кількість доларів за 1 фунт стерлінгів. Отже, для курсу долара США до фунта стерлінгів в Лондоні це означає непряме котирування іноземної валюти. Непряме котирування долара використовується також у країнах Європи, що використовують єдину валюту євро, і в деяких країнах — колишніх колоніях Великобританії (Австралії, Новій Зеландії, Ірландії). Американські банки для полегшення валютної торгівлі розглядають свою національну валюту — долар США як котирувану валюту, тобто іноземні валюти в США (за винятком фунта стерлінгів, євро і деяких інших) мають непряме котирування.   Приклад Курс долара США до фунта стерлінгів в Лондонському банку (непряме котирування) становить: купівля — 1,45; продаж — 1,43. Оскільки купівля (продаж) доларів США означає продаж (купівлю) фунтів стерлінгів, курс фунта стерлінгів до долара США (пряме котирування) становить: купівля — 1,43; продаж — 1,45. На сьогодні у світі є система плаваючих обмінних курсів валют (визначаються попитом і пропозицією) з певними обмеженнями. Деякі уряди прив'язують свої валюти до інших валют (наприклад до долара США). У 12 країнах Європи введено єдину валюту євро. Зазвичай у кожній країні на валютних біржах або на поза-біржовому міжбанківському ринку безпосередньо котируються на основі попиту і пропозиції лише деякі основні іноземні валюти. Співвідношення (обмінні курси) між валютами, торги щодо яких не проводяться, визначаються розрахунковим шляхом на основі їхніх курсів щодо третьої валюти. Розрахункові курси валют, одержувані таким чином, називають крос-курсами. Приклад Курс долара США до шведської крони на валютній біржі у Стокгольмі визначається в результаті торгів. Банк у Стокгольмі може на основі цього курсу визначити своє котирування курсу купівлі та продажу долара США для клієнтів. Відомості про крос-курси основних світових валют звичайно публікують у такому вигляді (табл. 14.4).  У вертикальних стовпцях табл. 14.4 дається пряме котирування відповідної валюти. У діагональних елементах вказується, скільки одиниць певної валюти котирується (10 норвезьких крон, 10 шведських крон, 100 японських єн, 1 одиниця решти валют). Для долара США як основної світової валюти наведено курси купівлі та продажу. Так, співвідношення між доларом США і фунтом стерлінгів 0,685 означає, що курс купівлі дола-  14.4. Валютне регулювання Сучасний валютний ринок становить розгалужену систему механізмів, функціонування яких має забезпечити купівлю і продаж національних грошових одиниць та іноземних валют із метою їх використання для обслуговування міжнародних платежів. Найсуттєвішим функціональним призначенням валютного ринку є забезпечення реальної свободи вибору і дій власника валюти. Тому ступінь зрілості валютного ринку визначається не тільки масштабами валютних операцій, а й його спроможністю повною мірою реалізувати саме цю функцію. Свобода вибору суб'єктів ринку пов'язана з їхнім прагненням отримати для себе у процесі здійснення валютних операцій певні матеріальні вигоди, виражені у відповідному доході. Отже, валютному ринку властиві атрибути будь-якого ринку. По-перше, він завжди є конкурентним ринком. Суб'єкти ринку конкурують між собою з приводу одержання найбільшого прибутку. По-друге, будь-які обмінні операції на валютному ринку містять елементи валютного ризику. Валютний ризик органічно пов'язаний із конкуренцією, з елементами невизначеності економічної кон'юнктури, зрештою, з обов'язковою присутністю суб'єктивного моменту в поведінці контрагентів, який не завжди можна прогнозувати. Невід'ємним атрибутом валютного ринку є наявність функціональних елементів його регулювання. Сучасний валютний ринок — це інституційно регульований ринок. Уся система міжнародних валютних організацій, союзів і угод, що діють на міждержавній і транснаціональній основі, а також система страхування від валютного ризику є відповідними атрибутами валютно-ринкової діяльності. Але функція регулювання валютного ринку може реалізуватися тільки у певних межах. І за формою, і за змістом вони не можуть і не повинні підмінювати ринкових саморегуляторів. Вони лише доповнюють і відповідно коригують дії останніх. Валютний ринок, побудований лише на інституційно регульованих структурах, перестає бути ринком по суті. У такому разі він втрачає основне — свою стимулюючу функцію, конкурентно-конструктивну місію. Тому, розглядаючи механізм ринкових регуляторів, необхідно виходити з їх обслуговуючої, коригувальної ролі в загальному процесі саморегулювання валютного ринку. Таким чином, взаємний інтерес контрагентів, валютний прибуток, конструктивна конкуренція, комерційний ризик, система інституційних регуляторів — такий далеко не повний перелік основних органічно пов'язаних між собою ланок, на яких будується сучасна структура валютного ринку. У валютних операціях, здійснюваних на валютному ринку, беруть участь різні групи економічних суб'єктів, кожна з яких прагне задовольнити власний комерційний інтерес. Це традиційна тріада — продавці валюти, її покупці та посередники. Іншими словами, суб'єктами валютного ринку є:

Основним споживачем валютного ринку, який, по суті, визначає попит на його основний товар — валютні ресурси, є світові транснаціональні банки. На них припадає близько 90 % усього валютного обігу. Внаслідок цього валютні курси формуються звичайно у процесі здійснення міжбанківських операцій. Статистичних даних про щорічні обсяги операцій на валютному ринку немає. За деякими оцінками, сучасний сукупний оборот валютних ринків досягає 100 трлн дол. за рік. Така астрономічна цифра пояснюється багаторазовістю валютних переказів як готівкою, так і на безготівковій основі. Сучасне технічне оснащення валютного ринку — його широка комп'ютеризація, насичення новітніми засобами електронного зв'язку, з одного боку, істотно прискорює оборот валютних ресурсів і міжнародних платіжних документів, міграцію капіталу, а з іншого — забезпечує органічне поєднання територіальних структур і функціональних центрів світового ринку в єдину глобальну цілісну систему. Найбільші валютні центри розташовані в країнах, де валютні обмеження зведено до мінімуму. Такими центрами є валютні ринки у Нью-Йорку, Лондоні, Парижі, Цюриху, Франкфурті, Сан-Франциско, Торонто, Токіо, Гонконгу, Сінгапурі та інших містах. На цих ринках обсяги валютних операцій можуть становити 100 млрд дол. і більше в день. Проте активи валютного ринку не зводяться тільки до грошових одиниць іноземних держав. Під валютою розуміють: 1) у вузькому значенні цього поняття — грошові знаки іноземних держав; 2) у широкому розумінні — цінні папери, тобто платіжні документи (чеки, векселі, акредитиви, сертифікати та ін.), фондові цінності (акції, облігації тощо) в іноземній валюті, а також інші цінності (благородні метали, дорогоцінне каміння та ін.). У практиці функціонування валютного ринку використовують дві групи валютних операцій. По-перше, це операції, здійснювані на умовах "спот". Йдеться про валютні угоди, які реалізуються на короткостроковій основі — поставка валюти здійснюється протягом 48 год. Відповідно до цього визначається і валютний курс "спот" — курс на момент укладення угоди. По-друге, операції форвардного типу. Це термінові операції, розрахунки за якими провадяться не більш як за два дні (48 год) після укладення угоди. Однією з функціональних форм термінових угод є опціонні операції, відповідно до яких суб'єкти ринку дістають право купити або продати валюту в майбутньому за курсом, зафіксованим на момент укладення відповідної угоди. Форвардні валютні курси відрізняються від курсів "спот" на величину "знижки", або "премії", пов'язаної з відстрочкою платежів. Механізм функціонального валютного регулювання має два рівні: міждержавний (у тому числі регіональний) і національний. Сучасний механізм валютного регулювання склався після впровадження на основі Ямайської угоди плаваючих валютних курсів і принципу поліцентризму в структурі побудови усієї валютної системи. Функції регулювання міжнародних валютних відносин покладені світовою спільнотою на Міжнародний валютний фонд (МВФ), що керується у своїй діяльності статутом Фонду і спільно прийнятими країнами-учасницями постановами і домовленостями. Механізм регулювання на національному рівні, його інституційні структури, принципи і нормативні параметри визначаються законодавчими актами кожної країни. До членів МВФ у 1992 р. було прийнято країни колишнього СРСР, у тому числі Україну. У результаті фактично завершено процес глобалізації економічного простору валютного регулювання, здійсненого цією важливою міжнародною організацією. Зараз її членами є практично всі (за невеликим винятком) країни світу. Важливою ланкою в системі валютних відносин є Світовий банк — міжнародний інвестиційний інститут, заснований одночасно з МВФ у Бреттон-Вудсі (США, штат НьюГемпшир) у 1944 р. (попередня назва Світового банку — Міжнародний банк реконструкції і розвитку). Вступ країни до МВФ автоматично забезпечує їй членство у Світовому банку. Одночасно вся кредитна діяльність банку, що має звичайно довгостроковий характер і пов'язана з фінансуванням об'єктів виробничого призначення, прямо і безпосередньо синхронізується з відповідними експертними оцінками МВФ. Йдеться про те, що надання кредитів Фондом одночасно забезпечує відкриття кредитів і Світового банку. Більше того, як свідчить світова практика, у такому разі у відповідний спосіб діють і найбільші приватні банки. Вступивши до МВФ, Україна одночасно увійшла до структури Світового банку, їй виділена квота в 10 678 акцій на загальну суму в 1,3 млрд дол. Валютну готівку за членство України в банку в сумі 7,9 млн дол. внесли Нідерланди, що є країною — опікуном України в названій банківській структурі. Вступ України до МВФ і Світового банку дає їй можливість одержувати достатньо вагомі кредити для структурної перебудови економіки, стабілізації власної валюти, відкриває шлях для залучення іноземних інвестицій. Валютне регулювання на національному рівні здійснюється на основі принципів і методів, визначених МВФ і регіональними союзами, до яких входять окремі країни. У своєму практичному втіленні воно охоплює широкі аспекти зовнішньоекономічної діяльності суб'єктів валютного ринку. Зміст валютного регулювання конституюється чинним законодавством і правовими нормами окремих держав. У такому законодавстві визначаються загальні принципи здійснення валютних операцій у внутрішньогосподарському обороті та міждержавних розрахунках, функції державних органів у валютному регулюванні й управлінні валютними ресурсами, права й обов'язки громадян і юридичних осіб у питаннях володіння, користування і розпорядження валютними цінностями, напрями валютного контролю і відповідальності за порушення валютного законодавства та ін. Механізм валютного регулювання на національному рівні становить систему контролю за припливом і відпливом іноземної валюти в країну і з країни. З цією метою уряд приймає постанови щодо валютного регулювання з різноманітними обмеженнями. Як правило, уряд приймає постанови, що:

|