Підручник Фінанси. Основи теорії фінансів

Скачать 3.33 Mb. Скачать 3.33 Mb.

|

|

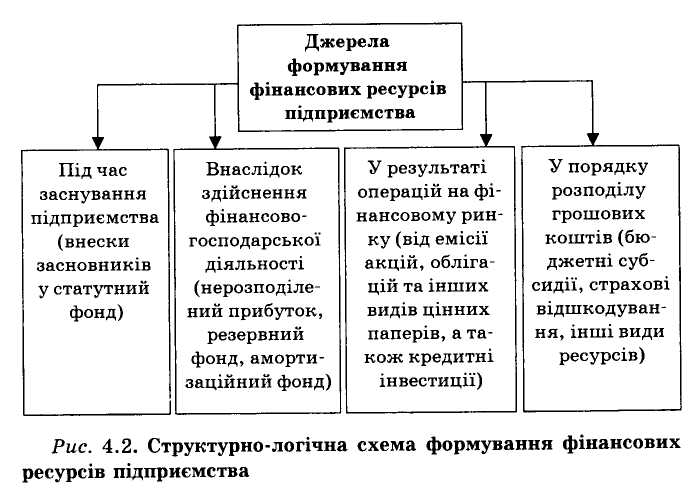

3. Грошові фонди та фінансові ресурси підприємств Незалежно від сфери функціонування суб'єкта господарювання його фінансово-господарська діяльність пов'язана з формуванням, розподілом і використанням фінансових ресурсів. Під фінансовими ресурсами слід розуміти грошові кошти, які перебувають у розпорядженні підприємства та беруть участь у процесі відтворення. До фінансових ресурсів належать грошові фонди та частина грошових коштів, яка використовується підприємством у нефондовій формі. Залежно від власності фінансові ресурси можуть бути власними та позичковими. Власні фінансові ресурси — це ресурси, які належать підприємству й утворюються внаслідок фінансово-господарської діяльності підприємства. До них належать: статутний фонд, амортизаційний фонд, валовий дохід і прибуток. Позичкові фінансові ресурси — це ресурси, що перебувають тимчасово в розпорядженні підприємства і можуть бути використані для досягнення статутних цілей. До таких ресурсів належать отримані кредити, мобілізовані на фінансовому ринку кошти. Грошові фонди — це частина грошових коштів, які мають цільове спрямування. Важливим аспектом фінансової діяльності підприємств є формування та використання різних грошових фондів, через які здійснюється процес розширеного відтворення, фінансування науково-технічних розробок, освоєння та впровадження нової техніки і технологій, економічне стимулювання тощо. До грошових фондів належать: статутний капітал (фонд), резервний фонд, фонд розвитку виробництва, фонд оплати праці, амортизаційний фонд, фонд для виплати дивідендів, валютний фонд та інші фонди, передбачені статутом підприємства. Формування грошових фондів підприємства починається з моменту його організації. Підприємство відповідно до чинного законодавства утворює статутний капітал. Статутний капітал — основне первісне джерело власних коштів підприємства. Статутний капітал становить сукупність коштів засновників, необхідну для функціонування підприємства, які вкладені в активи, а також майнових прав, що мають грошову оцінку. Порядок і джерела формування статутних фондів залежать від типу підприємства і форми власності. Розміри статутного фонду характеризують розмір коштів, які були інвестовані у фінансово-господарську діяльність. На основі статутного капіталу формується основний і оборотний капітал, що перебувають у процесі безперервного руху, набуваючи різноманітних форм залежно від стадії кругообігу. Поділ капіталу на основний і оборотний пов'язаний з характером їх кругообігу і формою участі у створенні готової продукції. Резервний фонд утворюється на підприємстві за рахунок відрахувань від прибутку, використовується для покриття збитків, подолання тимчасових фінансових ускладнень (не менш як 25 % статутного фонду і не менш як 5 % від розміру прибутку). Амортизаційний фонд утворюється в процесі використання основних засобів і нематеріальних активів за рахунок амортизаційних відрахувань, використовується для їх відтворення. Фонд розвитку концентрує кошти, які використовуються для розвитку виробництва. Валютний фонд формується на підприємствах, які одержують виручку у валюті від експортних операцій або купують валюту для імпортних операцій. Фонд оплати праці формується на підприємстві для грошових виплат працівникам за виконану роботу згідно з трудовим договором. Фонд виплати дивідендів утворюється на акціонерних підприємствах один раз на рік для виплати акціонерам дивідендів за акціями. Окрім постійних грошових фондів на підприємствах можуть утворюватися оперативні тимчасові фонди. Кошти підприємства використовуються не тільки у фондовій формі. Так, використання підприємством коштів для виконання фінансових зобов'язань перед бюджетом та позабюджетними фондами, банками, страховими організаціями здійснюється у нефондовій формі. У нефондовій формі підприємства також одержують дотації та субсидії, спонсорські внески, банківські кредити. Підприємство використовує різні джерела формування фінансових ресурсів. Фінансові ресурси підприємства формуються: — під час заснування підприємства (внески засновників у статутний фонд);

Структурно-логічну схему формування фінансових ресурсів підприємства представлено на рис. 4.2.  Перехід до господарювання в ринкових умовах потребує нових підходів до формування фінансових ресурсів підприємств. Так, сьогодні важливе місце в джерелах фінансових ресурсів належить внескам фізичних і юридичних осіб. Водночас скорочуються розміри бюджетних і відомчих субсидій. Збільшується значення прибутку, амортизаційних відрахувань та позичкових коштів. У процесі формування фінансових ресурсів підприємств важливу роль відіграє визначення оптимальної структури їхніх джерел. Наявність фінансових ресурсів, їх ефективне використання визначають фінансове благополуччя підприємства, його платоспроможність, ліквідність, фінансову стійкість. Все це змушує підприємства виявляти ініціативу, винахідливість, нести відповідальність за результати власної фінансово-господарської діяльності. 4. Прибуток підприємства: його роль, формування, розподіл та використання в умовах сучасної системи оподаткування Прибуток — це показник, який формується на мікрорівні. Прибуток відображає результати фінансово-господарської діяльності підприємств як суб'єктів господарювання і зазнає впливу багатьох чинників. Є особливості у формуванні прибутку підприємств залежно від сфери їхньої діяльності, галузі господарства, форми власності, розвитку ринкових відносин тощо. На формування прибутку як фінансового показника роботи підприємства, що відображається в офіційній звітності суб'єктів господарювання, впливає встановлений порядок визначення фінансових результатів діяльності, обчислення собівартості продукції (робіт, послуг), загальногосподарських витрат, визначення прибутків (збитків) від фінансових операцій та іншої діяльності. Отже, прибуток — це важливий показник, який характеризує фінансовий результат діяльності підприємства. Зростання прибутку означає збільшення потенційних можливостей підприємства, підвищення ступеня його ділової активності. За прибутком визначаються частка доходів власників підприємств, розміри дивідендів акціонерів, інших доходів. Прибуток визначає також рентабельність капіталу, впливає на вартість усього підприємства в цілому. Різнобічне значення прибутку посилюється з переходом держави до ринкових умов господарювання. Підприємства недержавної форми власності, здобувши фінансову самостійність і незалежність, мають право самостійно визначати напрями використання прибутку після сплати обов'язкових платежів та відрахувань. Прибуток є джерелом як забезпечення внутрішньогосподарських потреб підприємств, так і формування бюджетних ресурсів держави. Тому успішна, прибуткова діяльність підприємств є основою економічного розвитку держави. Облік і визначення фінансових результатів — прибутку (збитку) здійснюються за такими видами діяльності підприємства: звичайна діяльність, у тому числі операційна та інша звичайна діяльність, а також діяльність, пов'язана з виникненням надзвичайних подій. Підприємство може отримувати прибуток у результаті операційної, фінансової та інвестиційної діяльності. У результаті реформування бухгалтерського обліку і звітності в Україні з 2000 р. відповідно до міжнародних стандартів відбулися зміни в методиці визначення прибутку підприємств. На рис. 4.3 наведено схему формування прибутку підприємства з урахуванням цих змін. Відповідно до стандартів бухгалтерського обліку прибуток — це сума, на яку доходи перевищують пов'язані з ними витрати. Збитком вважається перевищення суми витрат над сумою доходів, для отримання яких були здійснені ці витрати. Валовий (загальний) прибуток (збиток) розраховують як різницю між чистим доходом від реалізації продукції і собівартістю реалізованої продукції. Прибуток (збиток) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку) та іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат. Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат. Прибуток від звичайної діяльності після оподаткування визначається як різниця між прибутком від звичайної діяльності до оподаткування і суми податків з прибутку. Чистий прибуток (збиток) підприємства (остаточний результат діяльності підприємства) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності після оподаткування і надзвичайного прибутку (збитку) після оподаткування. Отриманий підприємством прибуток може бути використаний на задоволення різноманітних потреб. По-перше, він спрямовується на формування фінансових ресурсів держави, фінансування бюджетних видатків через вилучення у підприємств частини прибутку в державний бюджет. По-друге, прибуток є джерелом формування фінансових ресурсів самих підприємств і використовується ними для забезпечення господарської діяльності. Отже, отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи. Перший етап — це розподіл загального прибутку. На цьому етапі учасниками розподілу є держава й підприємство. У результаті розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу прибутку між державою і підприємствами має важливе значення для забезпечення державних потреб і потреб підприємств. Це одне з принципових питань реалізації фінансової політики держави, від правильного вирішення якого залежить розвиток економіки в цілому. Пропорції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом кількох чинників. Істотне значення при цьому має податкова політика держави щодо суб'єктів господарювання. Ця політика реалізується в сумі податків, що сплачуються за рахунок прибутку, у визначенні об'єктів оподаткування, ставках оподаткування, у порядку надання податкових пільг. Чинний порядок оподаткування прибутку ґрунтується на положеннях Закону України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від 24 грудня 2002 р. Відповідно до названого Закону обчислення оподаткованого прибутку здійснюється виключенням із суми скоригованого валового доходу валових витрат платника податку, а також нарахованих амортизаційних нарахувань. Основну ставку податку встановлено у розмірі 25 % до об'єкта оподаткування. Другий етап — це розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди для фінансування відповідних витрат. Прибуток, що залишається після податків і платежів (тобто чистий прибуток), надходить у повне розпорядження підприємства. Основні напрями використання прибутку — це виробничо-технічний розвиток підприємства, соціальний розвиток, матеріальне заохочення, включаючи виплату дивідендів в акціонерних товариствах, інші витрати (рис. 4.4).  Чистий прибуток підприємства спрямовується на формування резервного фонду, виплату дивідендів, поповнення статутного фонду, на інші цілі. Ефективність роботи підприємства значною мірою залежить від якості управлінських рішень, що стосуються використання прибутку, який залишився у розпорядженні підприємства. Приймаючи ці рішення, власники (менеджери) повинні враховувати потребу підприємства у фінансових ресурсах, резервах, необхідність виробничого і соціального розвитку підприємства, можливості прибуткових фінансових вкладень тощо. МІСЦЕВІ ФІНАНСИ 1. Місцеві фінанси, їх суть і значення в економічному розвитку регіонів 2. Місцеві бюджети, їх доходи і видатки 1. Місцеві фінанси, їх суть і значення в економічному розвитку регіонів Поняття "місцеві фінанси" є синонімом понять "фінанси місцевих органів влади", "муніципальні (комунальні) фінанси", "фінанси територіальної громади", "фінанси комуни", "фінанси общини", "фінанси муніципального утворення", "фінанси штату", "фінанси міста, області, району, села, селища" і т. ін. Подібні визначення свідчать, що місцеві фінанси функціонують у різних формах залежно від державного і територіального устрою тієї чи іншої країни. В Україні формами місцевих фінансів є фінанси територіальної громади (комунальні фінанси), фінанси Автономної Республіки Крим, фінанси області, фінанси міст Києва і Севастополя, фінанси міста, фінанси району, області, району в місті, фінанси села, фінанси селища. В умовах ринкових відносин залишається і зростає перелік справ, які правова держава вважає за доцільне передати для розв'язання місцевим органам влади. Для цього потрібні відповідні ресурси. Це і є об'єктивною причиною для функціонування місцевих фінансів. Фінансові основи інституту місцевого самоврядування в Україні визначені: 1) Конституцією України (ст. 7, ст. 140—146) від 28 червня 1996 р.;

Якщо причиною функціонування фінансів взагалі є поява держави і товарно-грошових відносин, то причиною виникнення місцевих фінансів є наявність територіальних колективів, відокремлення функцій і завдань, які покладаються на їхні органи влади. Процес формування місцевих фінансів України, як свідчить практика 1991—2004 рр., супроводжується значними труднощами, пов'язаними з численними факторами: необхідність ліквідації деформацій у фінансовій системі, що сформувалася у радянський період, формування сучасного управлінського досвіду організації фінансової системи, формування правового поля, політичної культури і традицій, без яких не може бути фінансів місцевих органів влади. Найскладніше питання — визначення переліку функцій і завдань, які покладаються на місцеві органи влади України, що має стати основою для вибору моделі місцевих фінансів. У зв'язку з цим завдання та функції місцевих органів влади можна поділити на дві основні групи:

Завдання або функції мають покладатися на той рівень влади, який їх виконає краще, економніше й ефективніше, якщо обсяг чи характер завдання не вимагають його виконання у масштабі більшої території. Незважаючи на дискусійний характер проблеми визначення функцій місцевих органів влади, окреслилися сфери, обслуговування яких у більшості країн віднесено до власної компетенції місцевого самоврядування і які можуть відповідати принципам доцільності та ефективності. Це — соціальне обслуговування, початкова і середня освіта, охорона здоров'я, дороги місцевого значення, ветеринарна допомога, благоустрій, догляд за бідними та сиротами, житлово-комунальне господарство, житлове будівництво, водозабезпечення, теплове господарство, міські електричні мережі, економічна інфраструктура, працевлаштування безробітних, перепідготовка кадрів з метою працевлаштування, ритуальні послуги, збирання та утилізація сміття, екологічні проблеми, організація землекористування та інші витрати. Перелік доручених справ або делегованих повноважень визначає центральна влада. Він встановлюється в законодавчому акті. Для виконання делегованих повноважень орган, який їх визначає, передає місцевим органам влади відповідні фінансові ресурси, тобто компенсує витрати місцевих органів влади. Аналіз проблем, пов'язаних із поняттям "місцеві фінанси" дає змогу сформулювати його визначення. Місцеві фінанси — це система формування, розподілу і використання грошових та інших фінансових ресурсів для забезпечення місцевими органами влади покладених на них функцій і завдань, як власних, так і делегованих. В Україні така система перебуває в стадії становлення і як складне й багатопланове явище потребує аналізу та дослідження. Фінанси місцевих органів влади як система включають кілька основних взаємопов'язаних структурних елементів: видатки, доходи, способи формування доходів, інститути системи, суб'єкти, об'єкти системи, відносини між суб'єктами системи, системою та іншими ланками фінансової системи держави взагалі. У реальному житті ця система набагато складніша і має особливості в кожній країні. У 1991—2004 рр. в Україні виразно виявилася тенденція розширення завдань і функцій, що покладаються на місцеві органи влади. Разом з тим помітною є й інша тенденція — відставання процесу становлення місцевих фінансів відповідно до нових завдань місцевої влади. Окреслимо основні форми впливу місцевих органів влади, їхніх фінансів на економіку та соціальну сферу держави. По-перше, до фінансових систем місцевих органів влади мобілізується значна частина валового внутрішнього продукту. Через зазначені системи здійснюються розподіл і перерозподіл цієї частини ВВП. Це означає, що поряд із державним регулюванням економічної та соціальної сфер здійснюється комунальне (муніципальне) регулювання їх. Держава і місцеве самоврядування розподіляють між собою функції соціально-економічного регулювання. Функції соціально-економічного регулювання, які забезпечують фінанси місцевих органів влади, не обмежуються вилученням, розподілом і перерозподілом частини ВВП. Місцеві органи влади подібно до держави у сфері своєї компетенції здійснюють також нормативне (правове) регулювання соціально-економічної діяльності, тобто встановлюють певні правила поведінки суб'єктів господарювання. По-друге, місцеві фінанси є фіскальним інструментом. Це дає змогу забезпечувати ресурсами розв'язання завдань, що покладаються на місцеві органи влади. Як бачимо, є як державний фіск, так і фіск місцевих органів влади. Відмінність між фіском першої і другої форми в тому, що межі фіскальної діяльності місцевих органів влади регламентуються державою, а її фіскальна діяльність ніким не обмежується. По-третє, місцеве самоврядування, як і держава, є інструментом, який надає громадські послуги. Держава і місцеве самоврядування розділяють між собою завдання та відповідальність за надання громадянам країни громадських послуг. Ефективність і масштаби діяльності місцевих органів влади у сфері надання громадських послуг залежать, головним чином, від стану фінансів місцевих органів влади. По-четверте, місцеві фінанси є інструментом забезпечення економічного зростання. Вплив фінансів місцевих органів влади на економічне зростання здійснюється через капітальні витрати, діяльність на ринку позичкового капіталу, нерухомості, землі. Крім названих форм впливу на економіку та соціальну сферу, є й інші, наприклад пов'язані з виконанням делегованих повноважень центральної влади, а саме проблеми громадської безпеки, охорони правопорядку, оборони, дотримання законності, державного нагляду і державної реєстрації та ін. У цій сфері місцеві органи влади є продовженою на місцях "рукою" центральної влади. Отже, фінанси цих органів влади є інструментом забезпечення частини функцій, які виконує держава, тобто справжнє здійснення місцевого самоврядування залежить від його матеріального та грошового забезпечення. І тому законодавством була визначена фінансово-економічна база місцевого самоврядування, до якої увійшли:

— фінансові ресурси (місцеві бюджети, позабюджетні кошти, валютні фонди місцевих рад, кошти територіально-громадського самоврядування). |