Підручник Фінанси. Основи теорії фінансів

Скачать 3.33 Mb. Скачать 3.33 Mb.

|

|

ДОХОДИ І ВИДАТКИ ДЕРЖАВНОГО БЮДЖЕТУ 1. Державний бюджет України. Склад і структура його доходів та видатків. Бюджетна класифікація. 2. Склад і структура доходів Державного бюджету України. 3. Склад і структура видатків Державного бюджету України. Регулювання бюджетних видатків. 1. Державний бюджет України. Склад і структура його доходів та видатків. Бюджетна класифікація Бюджети всіх рівнів складають і виконують згідно з бюджетною класифікацією. Бюджетна класифікація — це єдина міжнародна система функціонального групування доходів і видатків бюджету за однорідними ознаками; вона забезпечує можливість порівнювати бюджетні дані різних бюджетів, дає змогу визначитись щодо характеру регулюючих дій держави за надходженням дохідних джерел і напрямами використання одержаних коштів1. Основою бюджетної класифікації доходів є джерела доходів, а основою класифікації видатків — цільове використання коштів. Дані групують також за галузевими та повідом-чими ознаками, що відображає як зобов'язання, так і розміри фінансування. Бюджетна класифікація складається з таких складових як класифікація:

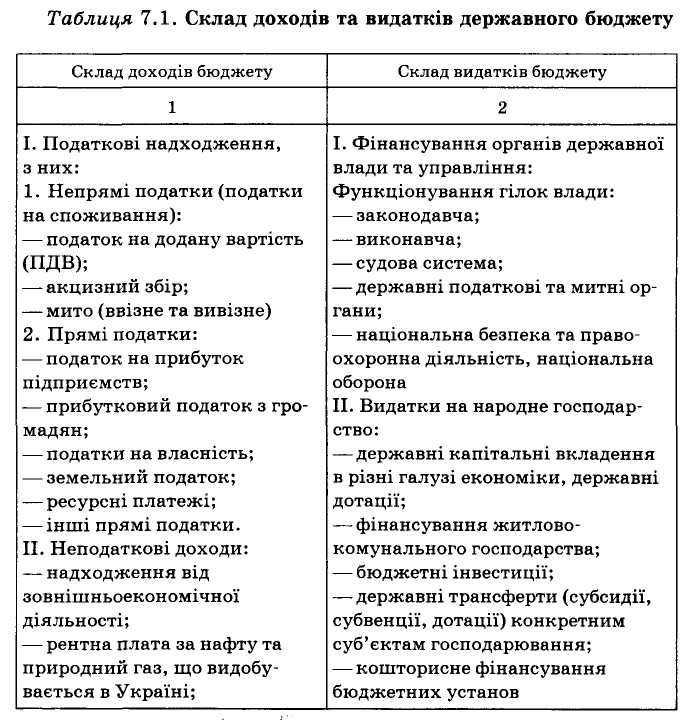

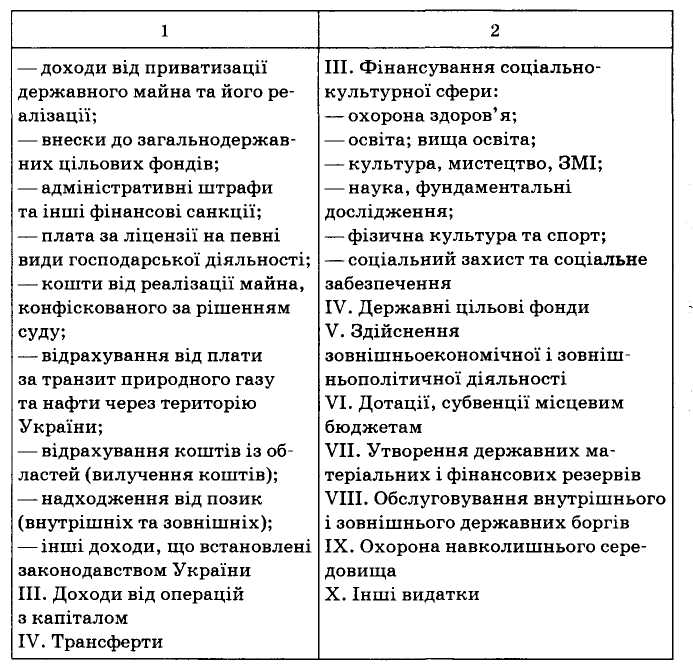

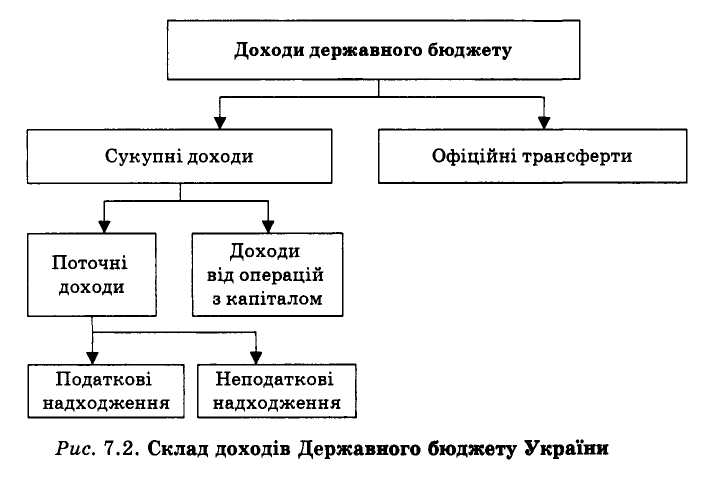

а) податкові надходження, що передбачені податковим законодавством України: загальнодержавні та місцеві податки,збори та обов'язкові платежі; б) неподаткові надходження: доходи від власності та підприємницької діяльності; адміністративні збори та платежі;надходження від штрафів і фінансових санкцій; інші неподаткові надходження; в) доходи від операцій з капіталом; г) трансферти — кошти, що отримуються на безоплатній табезповоротній основі від органів державної влади, органів місцевого самоврядування, інших держав або міжнародних організацій. Класифікація видатків бюджету така: а) функціональна класифікація, що пов'язана з функціямидержави, на виконання яких спрямовуються бюджетні кошти; б) економічна класифікація, що пов'язана з економічноюхарактеристикою операцій, на проведення яких здійснюються видатки; виділяють поточні видатки і капітальні видатки (видатки розвитку); в) відомча класифікація за ознакою головного розпорядника бюджетних коштів; визначає перелік головних розпорядників бюджетних коштів. На її основі Державне казначействоУкраїни та місцеві фінансові органи ведуть реєстр усіх розпорядників бюджетних коштів; г) програмна класифікація видатків використовується підчас формування бюджету за програмно-цільовою ознакою. Класифікація фінансування бюджету визначає джерела отримання фінансових ресурсів, необхідних для покриття дефіциту бюджету, а також напрями витрачання фінансових ресурсів, що утворюються в результаті перевищення доходів бюджету над його видатками, а саме: а) фінансування за типом кредитора — за категоріямикредиторів або власниками боргових зобов'язань; б) фінансування за типом боргового зобов'язання — за коштами, що використовуються для фінансування дефіциту абопрофіциту. Класифікація боргу систематизує інформацію про всі боргові зобов'язання держави, Автономної Республіки Крим, органів місцевого самоврядування за типом: а) кредитора; б) боргового зобов'язання. У цілому склад доходів та видатків Державного бюджету України можна подати в такому вигляді (табл. 7.1).   Поділ бюджету на загальний та спеціальний фонди визначається законом про Державний бюджет України. Джерела формування спеціального фонду визначаються виключно законами України. Підставою для рішення відповідної ради про створення спеціального фонду в складі місцевого бюджету може бути виключно закон про Державний бюджет України. 2. Склад і структура доходів Державного бюджету України Державні доходи — це грошові відносини, які складаються між державою та юридичними і фізичними особами у процесі відчуження й акумуляції частки вартості ВВП у загаль- недержавному фонді з метою їх подальшого використання, тобто для здійснення державою своїх функцій. Склад доходів державного бюджету визначається Бюджетним кодексом України та законом України про державний бюджет на відповідний рік. До доходів загального фонду державного бюджету відносять доходи, які використовуються для забезпечення фінансовими ресурсами загальних видатків й не спрямовані на конкретну мету. Доходи спеціального фонду Державного бюджету використовуються лише для фінансування конкретних цілей. Доходи державного бюджету класифікують за такими ознаками: 1) за джерелами формування:

2) за соціально-економічними ознаками:

З урахуванням юридичного та економічного аспектів розподілу доходів між ланками бюджетної системи усі вони поділяються на закріплені та регулюючі. У державному бюджеті є тільки закріплені доходи, у місцевих — і закріплені, і регулюючі. Закріплені доходи — це кошти, які за постійно чинними нормативними актами віднесені до бюджетів відповідних рівнів на невизначений час, у розмірі територіального надходження повністю або у твердо фіксованому розмірі. Закріплені доходи утворюють основу дохідної бази кожного бюджету. Регулюючі доходи — це доходи, надходження яких у бюджети нижчого рівня визначаються щорічно Верховною Радою України та які передбачені в законі про державний бюджет на поточний рік і перерозподіляються між різними ланками бюджетної системи. 3) за методами залучення коштів:

4) за умовами повернення:

5) за рівнем централізації:

6) за надходженням від форми власності:

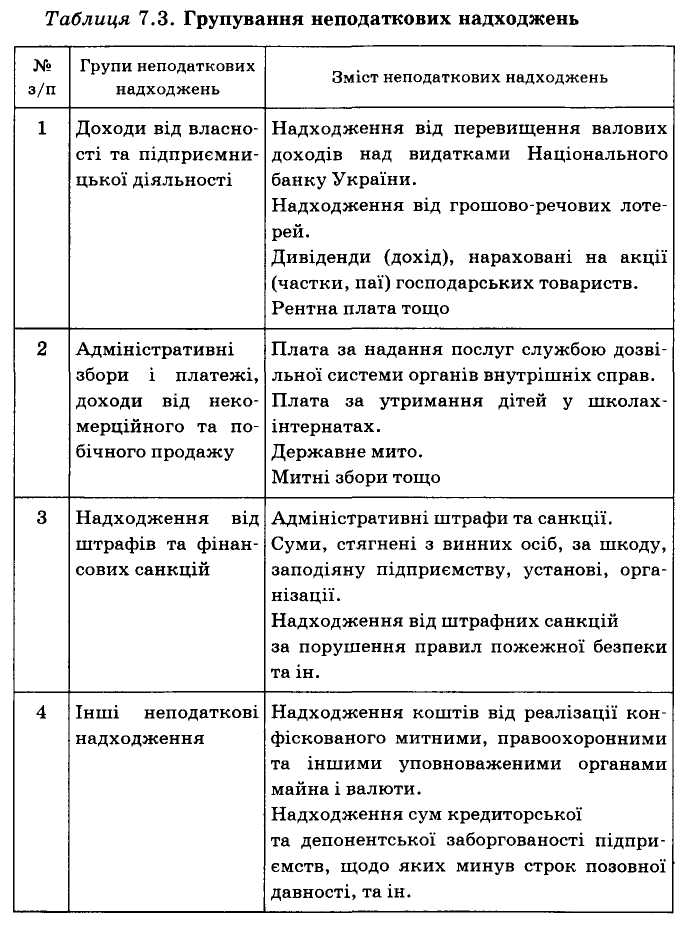

Неподаткові надходження становлять значний відсоток у доходах бюджету (20—30 %). Така роль неподаткових надходжень пояснюється спробою держави вирішити фіскальні проблеми в умовах фінансової кризи не за рахунок збільшення податків, а за рахунок введення нових неподаткових зборів і платежів. В умовах стабільної економіки неподаткові надходження не мають великого значення і становлять не більше 5 % доходів бюджету. Склад неподаткових надходжень (доходів бюджету), на відміну від податкових, є досить широким. Неподаткові надходження можна поділити на кілька груп. Зокрема це доходи від власності та підприємницької діяльності; адміністративні збори і платежі, доходи від некомерційного та побічного продажу; надходження штрафів та фінансових санкцій; інші неподаткові надходження (табл. 7.3).  Доходи від операцій з капіталом — доходи бюджету у вигляді надходжень від продажу основного капіталу, державних запасів товарів, землі та нематеріальних активів. Трансферти — це кошти, одержані від інших органів державної влади, органів Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.  3. Склад і структура видатків Державного бюджету України. Регулювання бюджетних видатків Видатки бюджету — це кошти, які спрямовуються на здійснення програм, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надмірно сплачених до бюджету сум. Витрати бюджету — це видатки бюджету та кошти, які видані на погашення основної суми боргу. Видаткову частину Державного бюджету (як і дохідну) поділяють на дві складові: видатки загального фонду та видатки спеціального фонду. Видатки спеціального фонду фінансують за рахунок цільових фондів, які виділені під конкретну мету. Видатки загального фонду фінансуються за рахунок доходів загального фонду бюджету та не мають конкретних (закріплених) джерел фінансування. Фінансування державних видатків — це плановий, цільовий, безповоротний відпуск коштів для забезпечення виконання загальнодержавних функцій (управління, оборона, безпека та ін), утримання соціально-культурної сфери, забезпечення соціальних гарантій та обов'язків держави, які здійснюються на основі режиму економії при постійному контролі. Повними суб'єктами фінансування є державні органи, підприємства, установи й організації державної та комунальної форм власності. За бюджетною класифікацією видаткова частина бюджету має: а) функціональну класифікацію; б) економічну класифікацію; в) відомчу класифікацію; г) програмну класифікацію. Розподіл видатків за економічною характеристикою, з погляду впливу державних видатків на рух суспільного продукту і процес розширеного відтворення, базується на визначенні поточних видатків і капітальних видатків (видатків розвитку), а також кредитування за вирахуванням погашень, склад яких визначається Міністерством фінансів України. Поточні витрати — це видатки бюджету на фінансування підприємств, установ, організацій і органів, визначені на початок бюджетного року, а також на фінансування соціального захисту населення, а саме:

Капітальні витрати — це видатки бюджету на фінансування інвестиційної та інноваційної діяльності держави, а саме: капітальні вкладення (включаючи субсидії приватному сектору і перекази за кордон на капіталовкладення та ін). Кожна група цих видатків по-різному впливає на процес відтворення. У розвинутих країнах основну частину державних видатків становлять купівля товарів, оплата послуг та трансферти населенню. Сучасна промислово розвинута держава є величезним споживачем, за участю якого реалізується понад 20 % сукупного суспільного продукту. Вона купує потрібні їй товари та послуги приватного сектору, якому необхідно перетворити капітал з товарної форми у грошову. У цьому русі реалізується як авансовий капітал, так і додаткова вартість. Таким чином держава сприяє реалізації сукупного продукту та розширенню ринку збуту. Державне споживання поділяють на військове та цивільне. Цивільне споживання пов'язане з потребами поточного утримання адміністративних будівель, шкіл, лікарень, наукових установ, тобто соціальної інфраструктури. Другою за обсягом групою видатків є грошові перекази населенню {трансферти) заробітної плати, пенсій, допомоги. Значна їх частина пов'язана з виплатою пенсій та допомоги із соціального страхування з метою підтримання на певному рівні платоспроможного попиту тієї частини населення, яка за віком або станом здоров'я є непрацездатною. Ці витрати держави сприяють реалізації сукупного суспільного продукту. Перекази іншим державам пов'язані головним чином з переказуванням державного капіталу урядовим установам за кордон, платежами за зовнішніми позиками (або наданням кредитів), переказами грошей міжнародним організаціям, видатками на утримання військових баз на іноземних територіях. Державні субсидії як безоплатний переказ грошових коштів приватному сектору можуть спрямовуватися на покриття збитків, але головна їхня маса використовується для підвищення норми нагромадження. Державні інвестиції посідають особливе місце. Вони становлять досить значну частину загального обсягу державних витрат, зокрема в Японії і країнах Західної Європи. Фінансова політика цих держав у галузі державних інвестицій, а також субсидій і переказів за кордон для капіталовкладень безпосередньо впливає на розширене відтворення, підвищення норми нагромадження. Співвідношення між окремими частинами видатків визначається об'єктивними факторами розвитку суспільства, що пов'язані з сучасним етапом НТР, структурними зрушеннями в економіці, політичними й економічними умовами, які склались у тій чи іншій країні. Функціональна структура видатків побудована згідно з основними функціями держави. Функції, які виконує держава, можна поділити на чотири групи. До першої групи відносять державні видатки на послуги загального значення: державне управління, судову владу, міжнародну діяльність, фундаментальні дослідження та сприяння науково-технічному прогресу, національну оборону, правоохоронну діяльність та безпеку держави. До другої групи видатків відносять видатки на суспільні та соціальні послуги, які надаються суспільству та безпосеред- ньо громадянам (освіта, охорона здоров'я, соціальний захист та соціальне забезпечення, засоби масової інформації, фізкультура та спорт тощо). До третьої групи видатків відносять видатки, спрямовані на державні послуги, які пов'язані з економічною діяльністю, а також видатки на регулювання та збільшення ефективності господарської діяльності. В цих розділах відображено завдання держави, пов'язані з економічним розвитком, створенням нових робочих місць, організацією роботи транспорту, охороною навколишнього середовища. До четвертої групи видатків відносять видатки на обслуговування внутрішнього та зовнішнього боргу, видатки з цільових фондів, видатки з резервних фондів, видатки на проведення виборів та референдумів. Відомча класифікація видатків бюджету визначає перелік головних розпорядників бюджетних коштів. На її основі Державне казначейство України та місцеві фінансові органи ведуть реєстр усіх розпорядників бюджетних коштів. Програмна класифікація видатків бюджету використовується при формуванні бюджету за програмно-цільовим методом. На формування видатків бюджету в Україні в сучасних умовах впливають такі фактори.

З позиції використання централізованих у державному бюджеті коштів його видатки можна умовно поділити на дві групи — державне споживання та бюджетне фінансування юридичних і фізичних осіб. Державне споживання — це видатки на утримання державного апарату: управлінського, правоохоронного, судового, армії тощо. Формування доходів бюджету в цій частині є пла- тою з боку суспільства державі за послуги, що надаються нею у сфері управління країною та забезпечення її обороноздатності та правопорядку. Бюджетне фінансування відображає процес перерозподілу доходів у суспільстві. Якщо видатки бюджету в частині державного споживання відшкодовуються суспільству у вигляді відповідних послуг з бюджету держави, то бюджетне фінансування є, по суті, або поверненням суспільству, або суспільним споживанням частини централізованого у бюджеті ВВП. Бюджетне фінансування видатків відображається у формуванні вторинних, а в окремих випадках і первинних доходів юридичних і фізичних осіб. Воно може мати прямий і непрямий (опосередкований) характер. Прямий характер має формування доходів конкретних отримувачів бюджетних асигнувань: розпорядників бюджетних коштів; опосередкований характер — споживачів суспільних благ, які забезпечуються за рахунок бюджету. Бюджетне фінансування здійснюється в таких формах: бюджетні інвестиції, державні трансферти, бюджетні кредити, кошторисне фінансування. Бюджетні інвестиції можуть здійснюватись у різних формах. Основною формою є фінансування капітальних вкладень. Виділення коштів може мати форму проектного фінансування конкретного інвестиційного проекту. Бюджетні інвестиції можуть спрямовуватися також на придбання частки акцій акціонерних товариств. Державні трансферти — це цільове, безповоротне та безоплатне (нееквівалентне) виділення коштів з бюджету конкретним суб'єктам у вигляді державних субсидій, субвенцій і дотацій. Субсидії можуть виділятись юридичним та фізичним особам і мають форму фінансової допомоги чи відшкодування втрат доходів (житлові субсидії в Україні малозабезпеченим громадянам на оплату житлово-комунальних послуг). У країнах з розвинутою ринковою економікою поширені субсидії виробникам сільськогосподарської продукції на відшкодування втрат доходів у зв'язку з підтриманням доступного рівня цін на продукти харчування. Субвенції та дотації надаються юридичним особам. Субвенції є різновидом цільових субсидій, які передбачають спільну участь отримувача і бюджету у фінансуванні певних витрат. Державні дотації видають на покриття збитків підприємств, але у тому разі, коли вони викликані незалежними від підприємств причинами. Бюджетні кредити — це надання коштів з бюджету суб'єктам підприємницької діяльності на поворотній основі, що взагалі не властиве бюджетним відносинам. На відміну від банківських кредитів вони видаються на більш пільгових умовах та за нижчими процентними ставками. Кошторисне фінансування означає виділення коштів з бюджету на основі спеціального планового документа — кошторису. Воно охоплює такі напрями видатків, як соціальна сфера, фундаментальні дослідження, оборона, управління. З погляду бюджетних установ воно є формою цільового, безповоротного і безоплатного фінансування. Працівники цих установ отримують на цій основі свої первинні доходи. З позицій споживачів суспільних послуг у соціальній сфері це так звані безплатні послуги, що характеризують вторинні доходи користувачів такими послугами. Регулювання бюджетних видатків набуває конкретного втілення в цільовому спрямуванні бюджетних коштів. Найважливішим принципом планування бюджетних видатків є додержання пропозицій розподілу коштів з урахуванням реальної необхідності їх. Плануючи бюджетні витрати, держава (або регіон) керує всім бюджетним процесом. Планують видатки відповідно до бюджетної класифікації групування видатків і доходів за галузями та видами витрат. Така класифікація має бути науково обґрунтованою, що є запорукою оптимального складання усіх бюджетів. При фінансуванні соціального захисту важливо встановити правильне співвідношення між видатками бюджету на соціальні цілі та на економічну діяльність. Спрямування коштів в економіку створює передумови для зростання ВВП, а відтак, з одного боку, збільшує можливості бюджету у фінансуванні соціальних заходів, а з іншого — знижує напруження у розподілі бюджетних коштів, оскільки зменшує потребу в самому соціальному захисті. У цілому система видатків бюджету повинна забезпечувати надійне функціонування держави і сприяти економічному зростанню, що досягається за рахунок раціональної структури видатків. |